《金融的本質》

2015-11-21 03:45:26

金融周刊 2015年35期

2008年底到2009年初危機最緊張的階段:美國和其他工業化國家處于金融恐慌之中;全球金融體系的穩定性受到嚴重的威脅;美聯儲充當最后貸款人的角色,與其他機構合作,為關鍵機構提供了短期流動性。回顧歷史,目前我們可以得出這樣的結論:除了一系列臨時的、前所未有的行動外,美聯儲的反應與中央銀行的歷史角色并無太大差別,都是提供最后貸款人的便利來抑制恐慌。目前這場危機的不同之處在于體制結構上的差別。危機并不是發生在銀行與儲戶之間,而是發生在經紀交易商與回購市場、貨幣市場基金與商業票據之間。但是,提供短期流動性以阻止恐慌的基本理念,仍然停留在白芝浩1873年所著的《隆巴特街》所設想的階段。

美聯儲并非獨自發揮作用的,我們與美國其他機構以及境外當局有著密切的協作關系。比如,國會通過不良資產救助計劃(TARP)立法后,財政部開始介入。財政部負責確保銀行擁有充足的資本金,并且美國政府在許多銀行臨時性地參股。現在,所有這一切都發生了逆轉。聯邦存款保險公司(FDIC)發揮了重要作用,特別是取消了對交易賬戶25萬美元的存款保額上限之后。而且,聯邦存款保險公司還為那些想要發行最高3年期公司債券的銀行提供擔保。FDIC提供保險服務并收取一定費用,從而使銀行獲得長期的資金來源。這就是美聯儲與美國其他機構的協作努力。我們還與境外機構保持密切協作。貨幣互換正是美聯儲與境外中央銀行緊密合作的項目之一。貨幣互換后,這些境外中央銀行承擔風險,將美元貸予需要美元融資的金融機構。當然,合作應對危機過程中,我們也與各國的財政部和監管機構保持密切聯系。

其實,撲滅最兇猛階段的火勢還不夠,還需要后續的努力以增強銀行和金融體系的穩定性。例如,一次非常成功而且非常具有建設性的行動就是,美聯儲與其他銀行金融機構合作,在2009年春對美國前19家大型銀行進行了壓力測試。這正是危機最緊張階段后不久。有史以來第一次,我們向市場披露最主要銀行的金融頭寸。這些壓力測試表明,即使經濟金融狀況再度惡化,我們的銀行也能夠生存下去,從而大大增強了投資者的信心,使銀行能夠籌集大量私人資本,并且在一定程度上取代了在危機期間從政府手中獲得的資金。壓力測試后來得到延續。

最后貸款人計劃看起來還是有效的,各類金融機構的擠兌得到遏制,金融市場功能得到恢復。這些計劃主要是在2008年秋制定的,多數在2010年3月就逐步停止了。計劃停止的方式有兩種。第一種,有些計劃自然終止。但更常見的是第二種,在為金融機構提供貸款、增加流動性時,美聯儲收取的利率低于危機利率即恐慌利率,但高于正常的利率。所以,當金融體系穩定下來,利率恢復到正常水平時,美聯儲的貸款從經濟上或財務上就變得沒有吸引力了,所以項目會理所當然地終止。我們甚至不必主動停止這些項目,它們自然而然不再發揮作用。

美聯儲在最后貸款人項目中承擔的財務風險非常小。貸款多數是短期的,而且多數情況下都有抵押支持。2010年12月,我們向國會報告了危機期間美聯儲貸出的21000筆貸款的所有細節。這21000筆貸款的違約率為零,每一筆都償還了。所以,雖然項目的目的是穩定金融體系而不是盈利,但是納稅人實際上從這些貸款中實現了盈利。

以上就是最后貸款人所做的工作——用消防水管撲滅金融危機之火。然而,盡管危機得到遏制,其對美國和全球經濟產生的后果卻非常嚴重。我們還需要采取新的行動來幫助經濟恢復增長。記住,中央銀行的兩大基本工具是最后貸款人政策和貨幣政策,現在我們就來探討第二種工具——貨幣政策。貨幣政策是金融危機重創之后為使經濟走上復蘇軌道所采用的主要工具。

傳統的貨幣政策涉及隔夜利率的管理。隔夜利率又稱聯邦基金利率。通過提高或降低短期利率,美聯儲可以影響更大范圍的利率。進一步,這些政策會影響消費者支出、房屋購買、企業資本投資等等,并為經濟產出增加需求,可以刺激經濟恢復增長。貨幣政策是由聯邦公開市場委員會(FOMC)執行的,該委員會每年在華盛頓召開8次例會。在危機期間,偶爾也會召開視頻會議。聯邦公開市場委員會會議由19名委員組成,每次會議都由19名委員參加,所有人都參與貨幣政策的討論。每次會議或者每次貨幣政策的決策都有12人投票,但是整個小組都參與討論。

圖1為聯邦基金利率,該短期利率是美聯儲實施貨幣政策的常用工具。大家可以看到,在2006年格林斯潘主席和我的任期交替之際,我們正在提高聯邦基金利率,試圖使早先為應對2001年經濟衰退而制定的寬松貨幣政策逐漸正常化。但是,到2007年,隨著次級抵押市場問題的出現,美聯儲開始下調利率。大家可以從圖的右側看到,利率急速下跌。到2008年12月,聯邦基金利率降低到0至25個基點的范圍內。一個基點是1%的百分之一,所以25個基點就是1%的四分之一。到2008年12月,聯邦儲備基金利率基本下降到0。顯然利率已經不能再下調了。

所以,到2008年12月,傳統的貨幣政策已經用盡了。我們已經不能再下調聯邦基金利率。然而,經濟顯然還需要額外的支持。進入2009年,經濟仍然在急劇衰退。我們需要一些其它的政策支持經濟恢復,所以,我們轉向非傳統的貨幣政策。我們采用的主要工具是所謂的大規模資產購買計劃,即[SAPs,也即媒體和其他地方所說的量化寬松(QE)。這些大規模資產購買計劃是寬松貨幣政策的替代方案,為經濟提供支持。

那么,它是如何發揮作用的呢?為了影響長期利率,美聯儲開始大規模購買國債和政府支持型企業(GSE)抵押相關的證券。澄清一下,美聯儲購買的都是政府擔保證券,或者是國債,即美國政府債務,或者是房利美(Fannie)和房地美(Freddie)證券。房利美和房地美自被接管后,就由美國政府擔保。

主要的大規模資產購買計劃有兩輪,第一輪于2009年3月開始實施,常被稱為QE1;第二輪是2010年11月開始實施的,稱為QE2。此后還有過幾次額外的變化,包括一個延長現有資產期限的計劃。但是,這兩次計劃無論規模還是對美聯儲資產負債表的影響,都是最大的。總而言之,兩輪計劃給美聯儲的資產負債表增加了兩萬多億美元。

即使在正常環境下,美聯儲也會持有數目可觀的美國國債。在金融危機開始前,我們擁有價值超過8000億美元的美國國債。我們并非從零開始購買證券的,而是一直都擁有大量的國債。在此期間,美聯儲資產負債表的資產方還有哪些項目呢?2008年末,金融機構未償還貸款和其他項目急速增加。但是,隨著時間的推移,到2010年初,這些增強金融實力的舉措大大減少。

我們和歐洲央行以及多家大型央行建立并拓展了互換協議,其中部分互換協議是為了減輕歐洲的壓力。在危機初期我們擁有大約8000億美元國庫券。但是,從2009年初開始,我們新增了大約兩萬億美元的證券到資產負債表。為什么我們要購買這些資產?插一句,這是彌爾頓·費里德曼(MiltonFriedman)和其他貨幣學派學者所提到的,他們的基本觀點是,當你購買國債或者政府支持型企業證券并把它們寫進資產負債表時,市場中可供應的同類證券就減少了。如果投資者想要持有這些證券,就必須接受較低的收益率。換句話說,如果市場中可供應的同類證券減少了,投資者就會愿意為這些證券支付更高的價格,這與收益率是相反的。

因而,通過購買國債,寫入資產負債表,減少這些國債的可得供給,我們有效地降低了長期國債和政府支持型企業證券的利率。而且,當投資者的投資組合中不再持有國債和政府支持型企業證券,他們不得不轉向其他類型的證券,比如公司債券,這將提高其他證券的價格,降低其收益率。所以,這些行為的凈效應是降低大范圍內證券的收益率。通常,較低的利率對經濟增長具有有益的刺激效應。所以,這實際上是另一種貨幣政策:我們聚焦在長期利率,而不是短期利率。但是,其基本的邏輯是一致的,都是降低利率,刺激經濟增長。

你可能會問:“美聯儲購買了兩萬億美元的證券,我們用什么支付呢?”答案是,我們通過貸記出售證券給我們的人的銀行賬戶來支付這些款項。這些銀行賬戶是銀行在美聯儲中持有的儲備。美聯儲是銀行的銀行。實際上,銀行可以在美聯儲開立儲蓄賬戶,這些被稱為儲備賬戶。所以,當購買證券的交易發生時,我們支付的方式只是增加銀行在美聯儲賬戶的儲備數量即可。

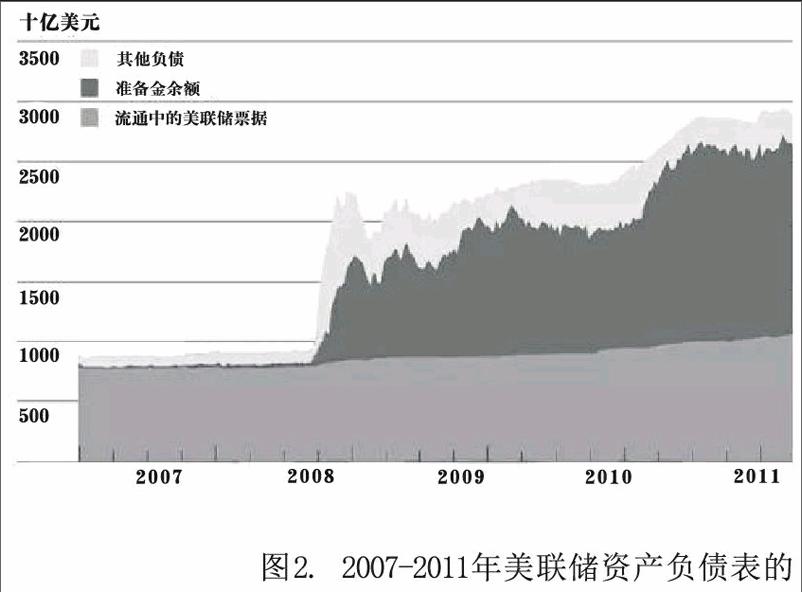

圖2顯示了美聯儲資產負債表的負債方。大家可以看到,負債方也必須提高到將近3萬億美元。看這個圖時,請大家首先看最底層,那是通貨,即流通中的美聯儲票據。有時候大家會聽到這樣的新聞,即美聯儲正在印鈔票來支付獲取的證券。但是,從字面的實際含義來看,美聯儲并沒有印鈔票來獲取這些證券。大家可以從這里的資產負債表看出,這一層基本上是平的,流通中的貨幣量并不受這些活動的影響。負債及資本

真正受影響的是它上面的那一層,準備金余額。那些是商業銀行持有的美聯儲賬戶,屬于銀行系統的資產、美聯儲的負債,我們就用這些來支付購買的證券。銀行系統有大量類似的準備金,它們以數字化形式存放在美聯儲,基本上只是存放在那里,并不流通,也不屬于任何廣義的貨幣供給的一部分。它們是所謂的貨幣基礎的一部分,但毫無疑問不是現金。接下來,最上面那層是其他負債,包括國債賬戶以及其他美聯儲負債。我們充當著財政部的財務代理。但是,大家可以注意到,最主要的兩項還是流通中的票據和銀行持有的準備金。

所以,LSAPs或者說量化寬松是怎么回事?我們采取這項政策時,期望它能夠降低利率,后來證實這差不多成功了。比如,30年期抵押貸款利率降至4%以下,這是歷史最低點,但是其他利率也都下降了。企業需要支付的債券利率也下降了,不僅因為基礎安全利率下降了,而且企業債券利率和國債利率的息差也下降了,反映了金融市場對整個經濟的信心提升了。從我的觀點和美聯儲的分析來看,長期利率的下降對經濟復蘇和增長有提振作用。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

上海國資(2015年8期)2015-12-23 01:47:31