貨幣、稅收政策對企業R & D投入的影響

2015-11-22 07:59:46黃志忠錢晨馮徐瓊

證券市場導報 2015年12期

黃志忠 錢晨 馮徐瓊

(南京大學商學院,江蘇 南京 210093)

引言

當今世界,各國都把提高國家創新能力作為提高本國核心競爭能力的重要途徑,創新也已成為當今時代經濟發展的主要驅動力。我國提出到2020年要進入創新型國家行列,實現這一國家戰略目標,需要企業和政府的共同努力,在促進企業創新投資的過程中,政府的宏觀調控和政策制定尤為重要。但從企業R & D投入強度來看,我國與發達國家還存在較大差距。根據《中國500強公司發展報告》(發布于2009年)的報告,我國500強公司的平均R & D投入強度為1.34%,而發達國家的中等規模公司的該指標一般都大于3%。因此跟發達國家相比,我國企業R & D投入強度有待提高。我國企業R & D投入強度為什么偏低?這是一個值得深思和探討的問題。目前國內外學者對該問題的探討主要從內因與外因兩個方面進行。內因方面,包括損益表考慮、企業規模、現金流、所有制結構、行業、管理者個人、公司治理等等。而外因方面,主要是從宏觀政策(貨幣政策、稅收政策)角度進行研究。國內現有文獻大多從制度層面上研究企業創新投資的各種影響因素,包括管理層特征、公司治理特征等,尚未有將宏觀政策中的貨幣政策與稅收政策結合起來探究對企業創新投資的影響,這是本文的創新之處。

本文以我國2007~2014年深交所上市的創新投資較為密集的3個行業為樣本進行實證研究。研究發現:(1)廣義貨幣政策與企業創新投資之間不存在顯著的相關性,狹義貨幣供應量與民營企業的創新投資顯著正相關,貨幣發行量的增大有助于緩解民營企業的融資約束,從而促進民營企業的創新投資。(2)貨幣發行量M2、M1和M0的增加均對國有企業的R & D投資沒有促進作用,也不能緩解國有企業的融資約束。(3)企業所得稅稅負與民營上市公司R & D投資呈顯著的負相關,而與國有上市公司的R & D投資水平無關,說明降低所得稅稅率對民營企業的創新投資具有促進作用,但對國有企業則無效,這可能是由于國有企業的代理問題較為嚴重的緣故。(4)穩健性測試表明,所得稅稅率的變化與民營和國有企業的R & D投資都不存在顯著的相關關系,表明稅率的差別化(即稅收優惠政策)才是刺激民營企業加大R & D投資的動因。

理論分析與假設

凱恩思主義經濟學認為企業投資是經濟增長的動力,IS-LM模型顯示,宏觀貨幣政策的量化寬松措施能夠通過信貸投放促進投資,并推動經濟增長(Bernanke and Blinder, 1992)[3]。貨幣政策的投資驅動效應和傳導機制意味著,寬松的貨幣政策有助于企業更容易地獲取外部融資,降低企業的融資約束,改善投資支出的政策功能。靳慶魯、孔祥和侯青川(2012)[15]發現了寬松的貨幣政策減輕民營企業的融資約束。李廣眾(2000)[17]、尚煌和王慧(2008)[18]發現貸款利率會對企業投資產生影響。在稅率影響投資方面,一些研究表明,稅率下降會促進外國資本流入(Hartman, 1985)[10],未來稅率的預期下降會促進企業優化投資(Chirinko and Eisner, 1983)[5]。

但是,另一支的宏觀經濟學——熊彼特主義經濟學則認為,企業創新才是經濟增長的關鍵動力(Aghion and Howitt, 2007)[2]。Posner(1961)[14]解釋了兩個不同經濟和技術發展水平的國家間經濟增長的差異,來自于兩種資源:擴大差異的創新和縮小差異的模仿。Fagerberg和Verspagen(2002)[7]發現創新已經逐漸成為解釋不同國家經濟增長差異的強有力因素。

然而,問題是,熊彼特主義經濟學與凱恩思主義經濟學難道水火不容嗎?熊彼特主義經濟學認為經濟增長是內生的,發明與創新是經濟增長的原動力,也是產生經濟周期的根源。但凱恩思主義經濟學則認為企業投資是經濟增長的動力,而投資則受到利率的影響,利率則由貨幣市場供求情況決定。熊彼特主義經濟學與凱恩思主義經濟學的可能接合處在于宏觀貨幣政策與企業創新的關系。Dosi, Fagiolo和Roventini(2008)[6]構建了一個“友好政策”模型將熊彼特主義與凱恩思主義結合在一起,他們認為影響總需求的要素與影響短期經濟波動和長期增長模式的技術革新的驅動因素之間存在互補性。實際上,凱恩思學者Bernanke和Blinder(1992)[3]等認為宏觀貨幣政策通過對依賴于銀行的借款者所能獲取的資金總量加以管制來影響企業投資行為;而熊彼特學派Aghion et al.(2008)[1]則發現,在沒有信貸約束的前提下,投資中R & D投資所占的比例具有反周期性特征;但當公司面臨較強的信貸約束時,該R & D投資的反周期性就會減弱;在信貸約束較大的公司,R & D投資占投資總額的比例在經濟蕭條時期會急劇下降而在景氣時期并不會同比例上升。顯然,兩個學派在信貸約束這一點上出現了交匯。據此,我們猜測,宏觀貨幣政策可能會通過信貸渠道影響企業的R & D投資。

然而,相對于單純擴大產量的投資,企業的R & D投資具有特殊性。O'Sullivan(2000)[13]總結出創新有三個特征:集體性、累積性和不確定性。創新的集體性要求實施創新的企業擁有足夠多的有創新能力的成員,這樣的企業并不是隨處可見。累積性要求創新要有基礎,而且創新是一個連續的過程。這意味著創新是種長期的投資。創新的累積性意味著企業一但投入R & D,它就不會輕易放棄,即使企業面臨著緊縮的宏觀貨幣政策。但是,一旦流動性受到沖擊,致力于創新的企業將面臨財務困境,這種情況下,企業不僅會因為創新活動要終止而遭受巨大損失,而且還可能無法存活下來。因此,鑒于創新有較高的不確定性,企業面臨的信貸約束越強、銷售波動性越大、宏觀貨幣政策的變動越頻繁,其遭受創新失敗的可能性就越大,因而企業更不愿意投資于R & D(Aghion et al., 2008)[1]。也就是說,寬松的貨幣政策未必能促進企業加大R & D的投資力度,貨幣政策的穩定性才是影響R & D投資的關鍵因素。但有研究表明,寬松的貨幣政策能夠促進企業擴張投資,緩解民營企業的融資約束(黃志忠和謝軍,2013)[16],緊縮的貨幣政策會降低企業R & D投資(肖紅和肖明芳,2014)[20];但是根據以上的理論分析,本文仍然提出如下假設:

H1a:由于我國貨幣政策的波動性較大,貨幣政策的松緊不會對企業的R & D支出產生顯著影響;

H1b:貨幣政策的松緊會對R & D的融資約束產生影響。

那么,政府如何才能更好地促進企業提高R & D投資?政治家們和經濟學家們把注意力轉向直接的財政政策,比如由政府出資直接投資,或稅收補貼。在美國和加拿大,近90%的風險資本被投入到科技開發中去(見美國www.ventureeconomics.com,加拿大www.cvca.ca)。對開發以知識為基礎的高科技領域的重要性的認識,帶動了大量的政府項目通過直接的政府風險資本基金和稅收政策去資助這些領域(Lener, 1999)[11]。McFetridge和Warda(1983)[12]指出,稅收激勵曾經是將來也會是重要的(刺激企業創新投資的)政策手段。許多研究發現了R & D稅收補貼有效的證據(Hall and Van Reenan, 2000)[9],但也有一些研究沒能發現稅收補貼提高R & D的顯著證據(Goolsbee, 1998; Billings, Glazunov, and Houston,2001)[8][4]。國內的研究結論也不統一。朱平芳和徐偉民(2003)[21]考察了上海市政府所采用的對科技創新的激勵政策與大中型工業企業R & D投入的關系和R & D支出對專利產出的影響,發現政府的直接補貼和稅收優惠都會促進企業的R & D投入。但吳秀波(2003)[19]則沒有發現稅收優惠政策有明顯效果的證據。考慮到政府傾向于獎勵游說者和官僚主義者而不是采取最優決策(Hall and Van Reenan,2000)[9],在鼓勵R & D投資方面稅收補貼是否有效仍然是個實證的問題。為此本文提出以下假設供檢驗:

H2:企業實際稅負水平越低,R & D投入幅度越大。

實證檢驗與分析

一、樣本選取

本文選取2007~2014年在深圳交易所上市的公司為初始樣本,并選擇以下三個較可能有R & D投資的行業作為研究對象:制造業、信息傳輸、軟件和信息技術服務業和科學研究與技術服務業(CSRC行業代碼首位符號為C、I和M的行業),并剔除ST的公司、數據缺失的公司以及諸如研發費用超過銷售收入、銷售增長率低于-1等這類極端值后,最終的研究樣本為3045個公司年次。

本文研發費用(R & D)來自Wind數據庫,財務數據取自CCER數據庫,貨幣發行量M2數據來自中國人民銀行網站。

二、經驗模型

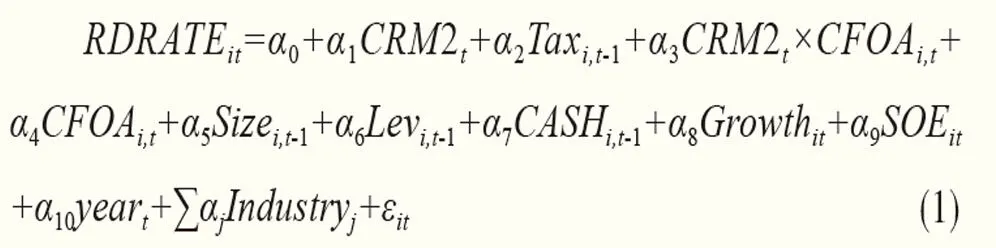

借鑒國內外的研究,本文選擇在國內外同類研究中通常選取的幾個重要因素作為控制變量,建立模型如下:

公式中,RDRATEit為公司i第t年的研究開發費用除以當年銷售收入;CRM2t為t年的廣義貨幣供應量M2指數的環比增長;Taxi,t-1為公司i第t-1年的實際所得稅率;Levi,t為公司i第t年的資產負債率;Sizei,t公司i第t年的總資產的自然對數值;SOEit為啞變量,當公司為國有控股的公司時SOEit=1,否則SOEit=0;CFOAi,t為公司i第t年的經營活動產生的現金凈流量除以年初的總資產;CASHi,t-1為公司i第t-1年的貨幣資金占t-1年總資產的比重;Growthit為公司i第t年相比t-1年的銷售增長率;yeart為R & D數據所在自然年度減去2006;Industryj為公司所屬行業啞變量。

需要強調的是,企業R & D投資決策通常會滯后于貨幣政策,因此,本文在計算廣義貨幣供應量M2指數、狹義貨幣供應量M1指數和流通中的現金M0指數時,起始時間為上一年度的第四季度,結束時間為R & D投資額發生年的第三季度,并用這四個季度的M2、M1和M0的總量除以2005年第四季度至2006年第三季度的M2、M1和M0的總量作為本年度貨幣供應量指數。以M2為例,本年度貨幣供應量指數的環比增長等于本年度的貨幣供應量M2指數減去上年度貨幣供應量M2指數,即:

三、樣本描述性統計

從表1中可以了解各變量的基本情況。樣本企業的技術創新投入占銷售收入的比重均值為4.57%,最小值為0,最大值為72.56%。說明樣本中的公司平均而言,創新投入強度尚可,但公司間差異很大。從M2的描述性統計來看,這幾年貨幣供應量一直呈上升趨勢,平均增長率為16.06%,最高增長率為26.62%。企業所得稅稅負水平的平均值為16.73%,最小值為0,最大值為33%。深交所的中小企業板和創新板的上市公司的現金獲利能力CFOA平均為3.96%,中位數為3.67%,整體來看還是偏低,這會對企業的創新投資產生一定的融資約束。正因為如此,樣本公司的現金持有量水平還是比較高的,平均持有現金占總資產的比重為32.97%,中等水平為29.3%。除去約1%增長率過高和增長率低于-1的樣本后,樣本公司的銷售收入平均增長率為9.82%,中等水平的銷售增長率為8.92%。由于我國的貨幣政策波動性大,而且寬松貨幣政策往往針對經濟不景氣而執行,因此,可以預見,貨幣政策對企業創新的影響不會太大。如果寬松貨幣政策對R & D投資或R & D-現金流敏感性作用不顯著,它有可能是因為受宏觀經濟形勢的影響而變得不顯著,因為經濟不景氣會打擊企業創新的投資。所以,我們有必要在模型中控制宏觀經濟形勢的影響。但考慮到宏觀經濟形勢與寬松貨幣政策間存在很強的相關關系,為了降低產生共線性的風險,我們用企業的經營現金流量CFOA和增長率Growth代替宏觀經濟形勢作為模型的控制變量,因為它們容易受宏觀經濟形勢的影響。

四、多元回歸檢驗

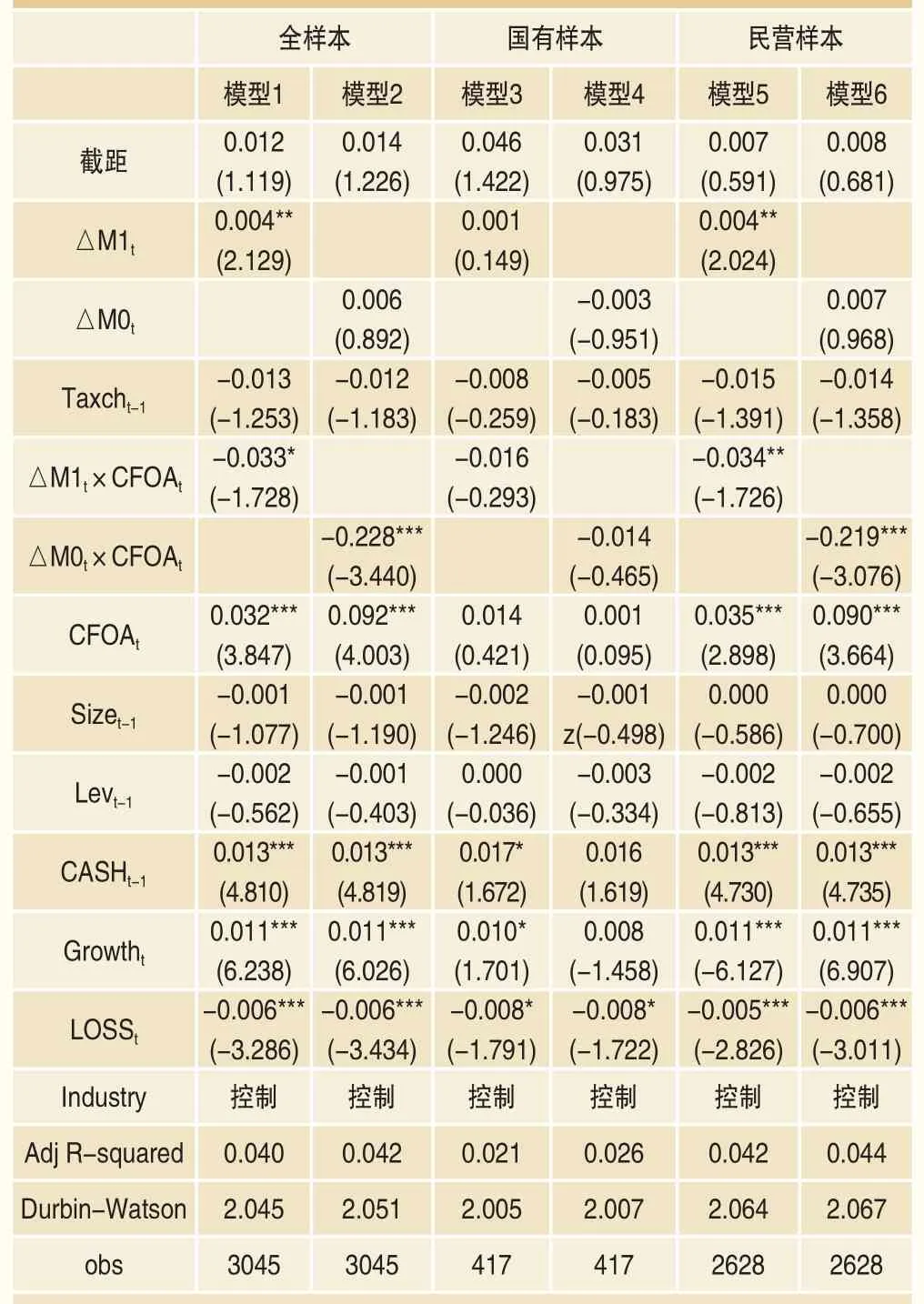

表2報告了模型(2)的回歸結果。不管是全樣本,還是將樣本分為國有控股與民營控股,回歸結果均顯示貨幣供應量CRM2的系數不異于零,這與假設H1a的預期一致。雖然全樣本下模型2中CRM2×CFOA的系數也不異于零,但是,民營樣本下模型6中CRM2×CFOA的系數在5%的水平上顯著為負,表明貨幣政策不影響企業的創新投入,但卻會降低與民營企業的創新投入相關的融資約束。即在民營上市公司樣本中,假設H1b被支持。從這個結果來看,不穩定的貨幣政策無法起到推動企業創新的目的。另外一個可能的解釋是,由于寬松的貨幣政策往往在經濟形勢低迷時推出,因此對企業的創新投資的影響不大,甚至可能會因為經濟形勢的下行而有負面的影響(模型1、3和5中CRM2的系數為負但不顯著)。另外,國有上市公司受中央和地方政府的支持,它們在預算方面經常處于軟約束狀態,因此,貨幣政策的寬松與收緊均不影響其創新投資預算所面臨的約束。但民營企業則大不相同,它們的創新預算受制于自由現金流(表2中民營樣本下CFOA的系數顯著為正)和外部融資(表2中民營樣本下Lev的系數顯著為負)的約束,寬松的貨幣政策可以通過信貸渠道降低它們所受的融資制約,使得R & D投入對CFOA的敏感性系數下降,從而促進它們的創新投入。即寬松的貨幣政策有利于降低民營企業創新投資預算所面臨的融資約束。

表1 變量的描述統計

從全樣本來看,稅收對企業創新投資產生重大的影響:Taxt-1的系數顯著為負,表明降低所得稅率能夠大大提升企業的R & D投入水平,假設H2得到驗證。然而,分樣本檢驗發現,稅率主要影響的是民營上市公司的創新投資行為。由于外因是通過內因起作用的,國有控股的上市公司不管是控制人還是管理者,他們都是代理人,創新能給他們帶來的主要是風險,而不是收益,因而他們沒有創新的強烈意愿,外部的政策刺激并不會影響他們的創新投資行為。而民營上市公司則不同,公司的管理層往往是控股股東或由控股股東派任,管理層的行為往往與股東的利益相一致。由于創新在給股東帶來風險的同時,也會帶來高額回報。成功的創新無疑會形成企業的核心競爭力。因此,個人作為終極控股股東的存在有利于監督管理層關注創新,并通過一些機制增強經理人對創新的興趣。可見,國家鼓勵創新的一系列政策要發揮作用,還需要好的公司治理機制作為輔助。

表2 貨幣政策和稅收對R & D的影響:以下模型的回歸結果

五、穩健性測試

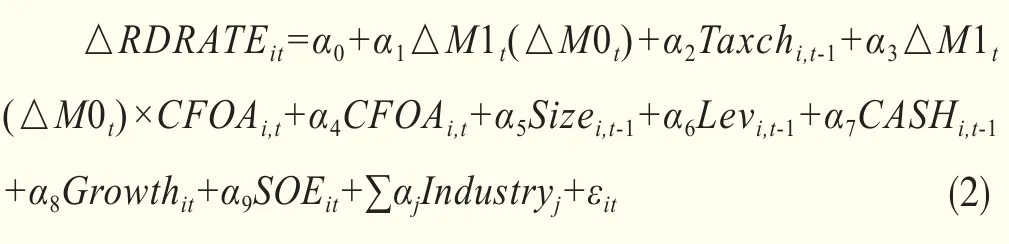

上文的回歸檢驗結果表明寬松的貨幣政策對促進國有企業創新投資無效,對民營企業是通過降低融資約束的途徑促進創新投資的。當然,這個結果可能與我們所使用的貨幣政策代理變量有關。因此,我們需要用其他的貨幣政策代理變量,比如狹義貨幣供應量M1、流通中的現金M0來進行穩健性測試,以尋找最合適的貨幣政策代理變量。在稅率方面,也可以用所得稅率的變化Taxch來替代所得稅率Tax。同時,我們希望觀察到貨幣政策和稅收政策發生變化時企業的創新行為是否發生變化,因此,我們將因變量改為R & D投入的增量,稅收政策也是用稅率的變化。穩健性測試模型如下:

表3 穩健性測試:對模型(2)的分組回歸結果

公式中,△M1t=M1t÷M12006-M1t-1÷M12006,M1t為t年狹義貨幣供應量,故△M1t為M1定基指數的變化量;△M0t=M0t÷M02006-M0t-1÷M02006,M0t為t年流通中的現金,故△M0t為M0定基指數的變化量;Taxchit為t年度企業相應所得稅率減去上年度企業相應的所得稅率,LOSS為代表當年虧損的啞變量(虧損時取值1,否則取值0),△RDRATEit為公司本年度的R & D支出減去上一年度的R & D支出再除以上年銷售收入的比值。其他的變量定義同模型(1)。

表3是穩健性測試的結果。結果顯示,用狹義貨幣供應量M1的效果要好于流通中的現金M0,也好于廣義貨幣供應量M2。根據M1的結果,狹義貨幣供應量的增加有助于促進民營企業的R & D投資,同時降低民營企業創新投資所面臨的融資約束。從模型3和模型3的結果來看,不管是哪一種貨幣供應量的變量都不能引起國有控股上市公司的R & D投資的變化。因此,狹義的貨幣寬松政策對民營企業的創新投資具有促進作用,而所有的貨幣政策都無助于改變國有控股上市公司的創新投資行為。

與表2的結果存在重大差異的是,模型(2)采用差分回歸后,Taxcht-1的系數全都不再顯著。因此,應該是稅收的優惠政策(如高新技術企業執行15%的稅收優惠政策)促進了民營企業的R & D投資,全國性的所得稅稅率的改變不足以促進企業的R & D投資。即執行差別化的稅率政策比一刀切的稅率政策調整更有助于促進民營企業的創新投資行為。

結論與啟示

本文以2007~2014年在深交所上市的中小板和創業板公司為樣本,研究了宏觀貨幣政策和稅收政策對企業創新(R & D)投資的影響。研究發現,可能是由于國有企業的所有權與控制權的巨大分離,管理層的代理成本極高,企業又缺乏有效的薪酬激勵機制,使得不管是貨幣政策還是稅收政策,都不能改變國有控股上市公司的創新投資行為。以狹義貨幣供應量M1為貨幣政策指標時,研究表明,狹義貨幣供應量的寬松有助于提高民營企業的創新投資水平,它的促進作用是通過降低民營企業的創新投資所面臨的融資約束達成的。因此,改善民營企業所面臨的融資生態環境是促進企業創新進而推動國民經濟結構轉型的重要途徑之一。

本文的研究還發現,針對創新型企業的稅收優惠政策也能促進民營企業加大創新投資水平,但該優惠政策對國有控股的上市公司的創新投資行為不產生影響。這個結果也有兩方面的啟示:一是根據穩健性測試的結果,單純劃一地改變所有行業的所得稅率無助于推動企業創新,只有針對創新性企業的稅收優惠政策才有助于提升企業的創新水平。二是管理層持股可能是很重要的,它有助于將管理者做創新投資時所承擔的風險與其收益相掛鉤,從而鼓勵其創新。由于國有控制的公司管理層很少持有股份,當面臨創新投資時,管理層要面臨巨大的失敗風險,但他們卻不能從中獲得與風險相應的補償。這可能是貨幣政策和稅收優惠政策對國有控股上市公司失效的原因。

本文的結論給我們的啟示是:(1)貨幣政策是通過降低企業的融資約束來促進民營企業創新投資的,因此,解決民營企業的融資難問題對于促進國民經濟增長和結構轉型極其重要。(2)稅收優惠政策對民營企業創新投資的促進作用非常顯著,因此,政府應該盡量加大企業創新投資的稅收減免幅度,以促進國家的產業結構調整。(3)鑒于廣義的貨幣政策對創新的促進作用有限,而且貨幣政策的頻繁變動不利于企業進行創新投資的決策,因此,與其頻繁地使用貨幣政策,不如使貨幣政策保持相對穩定,降低貨幣政策的波動性,提高貨幣政策的可預期性。(4)要使政府的創新激勵政策更加有效,讓民營上市公司的股權適度集中,讓國有控股上市公司的高管適度持有公司股份是很有必要的,因為只有這樣,才能減輕企業的代理問題,讓企業的管理者更愿意去創新。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2018年23期)2018-03-21 06:25:58

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59