并購能否帶來資本結構的優化?

——來自中國上市公司的經驗證據

2015-11-22 07:02:00王逸張金鑫于江

證券市場導報 2015年5期

關鍵詞:結構

王逸 張金鑫 于江

(北京交通大學經濟管理學院、北京交通大學中國企業并購重組研究中心,北京 100044)

引言

并購重組1(以下簡稱“并購”)作為企業擴張的一種重要途徑,在各國經濟發展中都占據著重要的地位。據權威市場交易信息提供商Dealogic統計,2011年全球并購交易總額達2.28萬億美元,而中國的交易金額占了全球總量的7.5%,占亞洲地區交易總額的33%,中國已經成為僅次于美國的全球第二大的并購市場[1]。

無論采用何種支付方式、何種會計處理方法,公司實施并購后資本結構通常會發生變化。已有文獻發現,當直接對資本結構進行調整的成本較高時,通過選擇合適的目標企業、合適的支付方式進行收購或重組,也可以作為調節自身財務結構、回歸合理水平的一種重要途徑(Murphy和 Nathan,1989;Gugler 和 Konrad,2002)[2][3]。這說明公司可以通過并購及相關操作方式調整資本結構。但是,并購能改變資本結構并不意味著優化資本結構,我們經常也會看到收購方因并購而資金鏈緊張、負債率惡化的例子(王晉勇和盧晟,2002)[18]。那么,公司真的會借助并購的機會來調整資本結構嗎?并購又能給公司帶來多大程度的資本結構優化效果?

目前,國內外對于公司資本結構調整與目標資本結構的研究多集中于調整速率和影響因素方面(黃輝,2009)[19],對資本結構本身影響的研究較為匱乏。另一方面,針對并購經濟后果方面的研究多集中于并購后績效變化、市場反應等視角(李善民,2002;高雷,2007)[20][21],而從公司自身財務結構優化的角度考察并購行為的研究較少。本文從財務視角來研究并購交易的經濟后果,主要觀察并購前后資本結構變化以及該變化是否趨向目標資本結構,以檢驗并購是否具有優化資本結構的功能。

文獻綜述

已有研究表明,公司存在最優資本結構(Bradley等,1984;Graham 和 Harvey,2001;陸正飛、高強,2003)[4][5][22],且最優資本結構受公司自身特征、行業市場狀況、宏觀經濟環境等因素影響(童光榮等,2005;李國重,2006)[23][24]。對于最優或目標資本結構的研究,學者們主要基于兩類視角:一是如何有效度量公司最優或目標資本結構(王皓和趙俊,2004;Titman和Tsyplakov,2007)[25][6];二是如何使得公司當前資本結構向其目標資本結構靠攏(Fischer等,1989)[7]。

一、目標資本結構的度量

最初,學者多以行業的平均負債率作為公司目標資本結構的參照標準(Bruner,1988;Shyam-Sunder和 Myers,1999)[8][9]。隨著研究的深入,Flannery和Rangan(2006)[10]從權衡理論的視角對公司目標資本結構給出了公司層面的定義。他們認為,公司的最優(目標)資本結構是公司融資成本最低時所對應的負債率,這是公司對負債帶來的抵稅收益與相應成本(破產成本、債務融資的代理成本以及負債率的市場信號效應)權衡的結果。對于中國上市公司資本結構的研究,Huang 和Song (2006)[11]利用OLS和Tobit回歸模型發現,公司資產規模、有形資產比例與負債率正相關,而盈利能力、增長潛力與負債率負相關。Qian等(2009)[12]在Flannery和Rangan(2006)研究的基礎上,利用廣義矩估計方法(GMM)估測中國上市公司的目標資本結構和調整速率,發現中國上市公司存在目標資本結構,但向目標資本結構調整的速度較慢。王志強和洪藝珣(2009)[26]利用Tobit模型測度樣本公司的目標資本結構,并引入融資缺口、市場時機、“目標缺口”(與目標資本結構之間的缺口),考察其在長短期中對公司杠桿率變動的影響。他們發現,“目標缺口”對公司負債率的調整具有持續顯著的影響,說明目標資本結構在公司資本結構決策中起了決定作用。盧斌和高彬越(2012)[27]的研究也得到了相似的結論。近期,顧乃康等(2013)[28]采用蒙特卡洛模擬法識別和判斷固定效應、GMM估計等六種資本結構估計方法對中國上市公司的有效性,發現傳統OLS和Fama-MacBeth估計法有效性最高。

二、并購與公司資本結構

對于公司采取何種途徑、方式使其當前資本結構趨向目標資本結構,傳統研究多關注于配股、增發或長短期負債等公司基本融資方式(曹興和袁玲,2003)[29]。隨著學術界對融資、并購的深入認識,一些學者認為,公司的并購行為既是一項投資決策,也關系到融資決策,特別是并購的支付方式會對收購方的資本結構產生重要影響(Bowers等,2000)[13]。Bruner(1988)[8]對基于超額現金和借貸能力的并購財務動機進行實證檢驗,研究發現在交易前兩年,成功收購的公司杠桿率顯著低于并購當年同行業的負債率;在交易完成后,收購方的杠桿率水平與目標方較為接近,表明收購方利用之前積累的“現金盈余”支付了交易成本,或者是將其投入到目標方之前缺乏資金支持的項目之中。Ghosh和Jain(2000)[14]的研究也得到了相似的結論。

關于公司如何具體通過并購交易優化杠桿率,Gugler和Konrad(2002)[3]研究發現,負債率高于平均水平的樣本公司會選擇收購負債率較低的目標公司,即公司會通過選擇收購適當資本結構的標的公司調整自己的資本結構。Harford等(2009)[15]研究了公司實際杠桿率與目標水平偏離對公司收購和融資決策的影響,發現當公司實際杠桿率遠高于目標值時,其選擇現金支付的可能性降低、股權支付的可能性升高,并且市場對于公司選擇偏離目標資本結構的支付方式行為產生了負面反應。近期,Uysal(2011)[16]以美國市場1990~2007年間7814起收購案例為研究對象,發現“過度負債”(遠超過目標資本結構)的公司實施收購時,多采用增發、換股等非現金支付方式,而較少選擇現金支付方式,且在實施收購后會積極地調整杠桿率,以盡量接近目標水平。

現有的研究側重于研究目標企業選擇以及并購支付方式對收購方資本結構的影響,并未直接研究交易前后資本結構與目標值之間差距的變動方向和程度。因此,并購能否帶來資本結構的優化,以及與目標水平偏離程度不同的公司,在利用并購交易調整資本結構時是否存在方向和程度上的差異,是本文研究的重點。

理論分析與研究假設

對于中國資本市場,之前學者通過動態調整模型實證并發現我國上市公司存在目標資本結構,且公司會有意識地向目標資本結構調整(連玉君和鐘經樊,2007;王志強和洪藝珣,2009;盧斌和高彬越,2012)[30][26][27]。然而,在向目標資本結構調整的過程中,由于一些企業存在代理沖突以及外部的融資約束,直接進行資本結構調整的成本較高,因此調整速度較慢(Qian等,2009)[12]。而并購往往涉及資產、負債及股權的較大變動,從而引起資本結構的變化,因此并購可以成為調整資本結構的一種手段(Murphy和Nathan,1989)[2]。

并購改善企業資本結構的路徑主要體現在以下三個方面:(1)選擇資本結構匹配的目標方,通過合并報表優化企業自身資本結構。即當企業負債率較高時,通過收購一個負債率較低的標的企業,達到合并后企業的負債率降低的效果;(2)選擇合適的并購融資方式優化自身資本結構。當企業負債率過高時,通過選擇股權融資方式進行收購,改善自身負債水平;(3)借助良好戰略合并帶來的協同效應,間接優化企業資本結構。從短期來看,成功的合并可以帶來積極的市場反應,產生超額的股票收益(李善民等,2004)[31],為企業獲得更多股權融資提供有利機會;從長期看,成功的并購(或剝離)帶來企業績效的改善,這為企業再融資提供條件,進一步調整現有資本結構。由此可見,并購既是企業發展的一種重要戰略工具,同時由于其帶來公司資本結構改變的財務后果,也可以作為公司優化資本結構的一種財務管理工具。綜上,本文提出如下假設:

假設一:上市公司會利用并購的交易契機,積極調整公司現有資產負債結構,以實現縮小與目標負債率的差距、優化公司資本結構的目標。

在現實中公司負債率的高低會對融資和投資決策產生不同的影響,特別是與目標資本結構的偏差程度過大時,會對公司價值產生較大負面影響(Uysal,2011)[16],因此公司有優化資本結構的內在動機。已有研究證實,公司與目標資本結構的偏離程度不同,對資本結構調整的程度也不盡相同(Harford等,2009;Qian等,2009)[12][15]。當企業的實際負債率遠高于目標水平時(即處于“過度負債”狀態),如果仍選擇進行并購交易,會受到較大的融資約束,因此會額外注意選擇適當的標的企業以及恰當的融資方式,以使合并后企業的負債率有所下降、接近目標水平(Gugler 和 Konrad,2002)[3];而當企業負債率遠低于目標值時(即“負債不足”),由于存在較大的財務調整空間,與“過度負債”企業相比,其利用并購交易調節負債率的動機和幅度會相對較低。根據以上理論分析,我們進一步提出假設二,探究不同負債程度的企業在并購前后對資本結構調整的差異:

假設二:在并購交易前存在“過度負債”的企業,會更加注意通過并購交易縮小與目標水平的差距,且其調整幅度要高于“負債不足”的企業。

研究設計

一、代理變量

1.目標資本結構的估測模型

在深入了解前人模型設計思想、實證效度的基礎上,結合中國市場的具體情況,本文選用Tobit(截斷回歸)模型作為測度樣本公司各年目標資本結構水平的主要方法;同時在穩健性檢驗部分,我們利用普通最小二乘法(OLS)估計樣本公司的目標資本結構,以增加結果的可靠性。

Flannery 和 Rangan (2006)[10]在研究上市公司資本結構動態調整模型時認為,可以通過恰當引入反映債務融資收益與成本的一組公司特征變量,將公司負債率視為與公司所處行業和時間相關的線性函數,近似地擬合出公司的目標資本結構。因此,國內外多數學者通過將公司實際負債率和一組相關變量進行回歸的方式,估測目標資本結構水平(顧乃康等,2013)[28]。而王志強和洪藝珣(2009)[26]在其對中國上市公司資本結構長期動態調整的研究中指出,由于回歸模型的因變量——公司的負債率——取值區間為(0,1),屬于受限因變量,若采用一般的線性回歸可能會導致統計偏誤;而Tobit回歸屬于截斷模型,適合分析偏態受限因變量。因此本文借鑒前人研究經驗,采用Tobit回歸方法,測算樣本公司目標資本結構的估計值。模型具體形式和相關變量定義如下2:

其中,模型(1)當中變量定義、計算方法如表1所示。

在估測并購樣本公司的目標資本結構時,首先根據發生并購交易樣本前三年的相關財務指標,采用Tobit模型回歸得到模型(1)中參數的估計值;然后再代入樣本公司并購當年的財務數據得到目標負債率的估計值LEVestTobit;最后將樣本公司當年實際負債率與估測的目標值作差,得到基于Tobit模型的并購樣本公司與目標資本結構的差距值:

自變量名稱與符號 計算方法公司負債率LEV =賬面總負債/總資產公司成長性Growth =托賓Q值公司資產有形性TANG =(存貨+固定資產)/總資產公司盈利能力Profit =總資產回報率ROA公司經營規模SIZE =公司當年總收入的自然對數產品或業務的獨特性=營業成本/營業收入Uniqueness上年負債率Lag Lev =公司上年末的賬面負債率非債務稅盾效應NDTS =(折舊+攤銷)/總資產經營稅率Op_Tax =營業稅金及附加/總銷售收入流動比率CR =流動資產/流動負債行業、時間控制變量 =行業、時間固定效應通過啞變量進行控制(行業分類根據證監會2001年發布的《上市公司行業分類指引》)

?

2.交易相關控制變量

為控制其他并購交易因素對資本結構調整的影響,本文在進行多元線性回歸時引入交易地位、支付方式、實際控制人性質、關聯交易、標的類型和交易規模等作為控制變量。具體變量名稱和取值定義見表2。

二、多元回歸方程設計

1.回歸方程一

為驗證假設一,即上市公司會利用并購交易優化資本結構、縮小與目標水平間的差距,本文構造如下方程,對全樣本進行多元回歸。通過觀察公司并購前后杠桿率差異變動值△與公司上一年負債率差異的回歸系數β0的符號與顯著性進行檢驗。具體形式如下:

2.回歸方程二

為驗證假設二,即“過度負債”的企業會更加注意通過并購交易縮小與目標水平差距,且其調整程度要高于“負債不足”的企業。本文首先需要定義“過度負債”和“負債不足”這兩組子樣本。借鑒Gugler 和Konrad (2002)[3]和Uysal (2011)[16]的相關做法,本文定義一對互斥的虛擬變量OverLev和UnderLev,取值方法如下:

本文建立如下回歸模型,對比負債高低兩組公司調整資本結構的程度差異:

在回歸方程(3)中,對于同一家樣本公司,虛擬變量OverLev或UnderLev只能二者其一取1,或二者都為0(當其上年與目標負債率差異處于上下四分位數之間時)。因此,交乘項Over(Under)Lev*的回歸系數λ1(λ2)的符號與絕對值,代表了“過度負債”(“負債不足”)的兩組樣本公司利用并購交易向目標資本結構調整的方向和幅度。按照假設二的預期,“過度負債”樣本組通過交易向下調低負債率、縮小與目標值之間差距的傾向性和幅度,會高于負債中等和較低的樣本組,因此我們預期交乘項OverLev*的系數λ1顯著為負;而對于“負債不足”的樣本組,由于存在較大的財務調整空間,擁有其他方式的選擇,因此預期交乘項UnderLevi*的系數λ2的絕對值小

?

數據來源與描述性統計

本文以我國滬深上市公司(含創業板)2008~2013年發布并購交易公告的公司為樣本,相關交易信息來自于北京交通大學中國企業兼并重組研究中心China-Merger數據庫,相關公司年報財務數據則來自于國泰安金融數據庫CSMAR。樣本篩選具體標準如下:

(1)剔除交易地位(買或賣方)、支付方式、交易總金額等相關重要并購交易信息缺失的樣本;

(2)剔除EBITDA、市場價值、Tobin Q值等重要公司財務指標缺失的樣本;

(3)不考慮金融保險行業上市公司;

(4)剔除ST/PT/S*ST等其他存在財務異常值的公司;

為確保所研究的杠桿率變化是由當年并購事件引起的,需采用“去重篩選”使得樣本期內各年發生交易的公司在前后一年都未發生過第二次并購交易。

通過以上篩選后,最終確定的所研究的樣本期2008~2013六年各年的并購樣本公司個數分別為:2008年101家,2009年67家,2010年134家,2011年294家,2012年545家,2013年62家。表3分別是對樣本公司的并購交易特征變量和相關財務指標的描述性統計。

實證結果與分析

一、方程一回歸結果

為驗證假設一,本文對全樣本公司進行如下多元線性回歸,檢驗并購后企業的杠桿率是否趨向目標資本結構,即是否產生優化效果。

根據假設一,預期自變量——上年杠桿率差異Lev Difft-1系數β0顯著為負,即公司在交易前與目標負債率差異越大,其通過并購交易調整資本結構、縮小與目標值差距的傾向性越高。全樣本回歸結果如表4。

樣本期 2008~2013年行業時間啞變量 未引入 已引入截距 -0.3119*** -0.2031*上年杠桿率差異 β0 -0.8169*** -0.8102***交易地位 β1 -.0168* -0.0099標的類型 β2 0.0153 0.0117是否為關聯交易 β3 0.0073 -0.0015支付方式 β4 0.0161 0.0035交易規模 β5 0.0005 -0.0048所有權性質 β6 0.0147 0.0084上市公司規模 β7 0.0125*** 0.0090**本年度盈利水平 β8 -0.2195*** -0.1290**修正后的擬合度R2 0.7643 0.8009方程整體顯著性水平 (F值) 119.37 48.63方差膨脹因子 VIF 1.15 2.43其中,***代表參數的t檢驗顯著性高于0.01,**表示參數的t檢驗顯著性高于0.05,*表示顯著性高于0.1

從方程一的全樣本回歸結果看,樣本公司交易前的杠桿率差異Lev Difft-1與因變量——并購交易前后杠桿率差異變動水平△回歸系數β0顯著為負,驗證了假設一,即公司發生交易前與目標杠桿率偏差越大,其利用并購交易優化資產負債結構的程度越明顯。在引入行業、時間控制變量后回歸結果仍在1%的水平上顯著為負,說明兩者呈較強的統計相關關系。從數值上看,兩個模型得到的β0均值約為-0.8,說明進行并購交易的上市公司,在交易后與目標資本結構的差距會縮小大約80%。

控制變量方面,公司本年度盈利水平回歸系數在0.05的水平上顯著為負,反映出盈利水平較好的企業通過并購優化資本結構的效果更明顯;此外,對于資產規模較大的公司,并購對資本結構的改善效果有限。

二、方程二回歸結果

在以上回歸分析驗證了假設一的基礎上,本文通過引入交叉變量Over(Under)Lev*LevDiffit-1來考察負債高低兩組公司,利用并購交易調整資本結構程度差異。

根據假設二,交易前與目標杠桿率存在較高正差異(即“過度負債”)的公司,會更加注意利用并購交易縮小與目標值之間的差距,且調整幅度要遠大于負債較低的樣本公司。體現到方程中,則預期交乘項的系數λ1顯著為負,且其絕對值會顯著高于“負債不足”公司的交乘項系數λ2。由于滯后項與兩個交乘項之間存在顯著的相關關系,為排除多重共線性的干擾,在這里僅引入兩類公司的交乘項,并利用回歸系數的聯合檢驗,來比較其調整幅度的統計差異。具體回歸結果見表5。

以上對方程二的全樣本回歸結果顯示:“過度負債”組公司與杠桿率差異滯后項的交乘項回歸系數λ1在0.01水平上顯著為負,且其絕對值顯著地大于“負債不足”公司的交乘項系數λ2(系數的聯合檢驗F值為8.84),與假設二預期完全一致;在引入行業、時間控制變量后,“過度負債”與“負債不足”兩組公司的回歸系數仍在1%的水平上顯著為負,且“過度負債”公司的交乘項系數λ1的絕對值仍顯著大于“負債不足”公司的交乘項系數λ2(聯合檢驗F值為6.81)。以上結果表明,在并購交易活動中,負債過高的企業會更加注意調節杠桿率、更會借助并購交易的契機優化資本結構;而交易前存在較多承債能力盈余(Debt capacity surplus)的低負債企業,由于有更多的財務調整空間,因此其利用交易契機調整杠桿率的傾向性和程度都不如前者。

?

交易和公司特征變量方面,與方程一的結果基本一致,即資產規模越小、盈利性越高的公司,并購交易帶來的資本結構優化效果越明顯。

三、回歸結果穩健性討論

1.替代性檢驗

根據動態權衡理論,伴隨經營環境的變化,公司的目標資本結構處于動態調整之中(Fama和French,2002;Titman和Tsyplakov,2007)[17][6]。而Flannery和Rangan (2006)[10]指出,可以將公司負債率視為與公司所處行業和時間相關的線性函數,通過引入相關公司特征變量近似地擬合出公司的目標資本結構。因此,基于前人研究本文構造如下模型,采用普通最小二乘法(OLS)測度樣本公司的目標資本結構。

模型(6)與模型(1)當中的部分變量進行了替換,其中作為公司盈利能力、經營規模、經營特質的代理變量被替換為EBITDA/TA(息稅折舊攤銷前利潤/總資產)、總資產的自然對數和銷售費用與營業收入的比值,主要原因是為獲得更好地計量效度(擬合度和顯著性)。

?

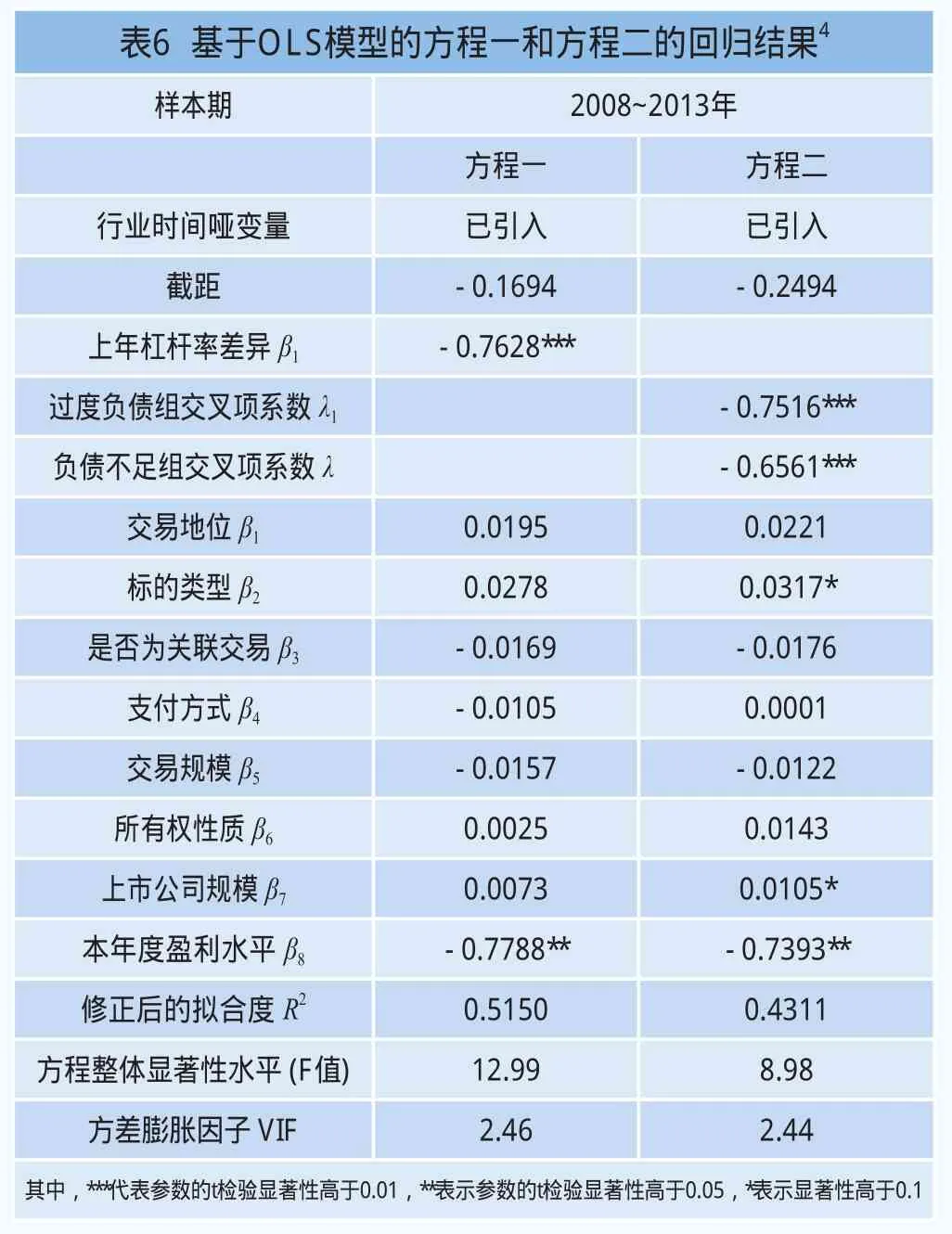

表6當中左列是基于OLS模型得到的公司與目標資本結構的差異值LEV DiffOLS,est,代入方程一后的全樣本回歸結果。其中,研究的主要對象——樣本公司交易前一年與目標杠桿率差距的回歸系數β0在1%的水平上仍顯著為負,進一步驗證了假設一,即并購不僅是企業戰略發展的重要方式,同時也會給企業帶來優化資本結構的效果。

表6中右列是基于OLS模型定義下的杠桿率差異高低兩組交乘項的回歸結果,我們發現:“過度負債”的公司,在交易后的當年,明顯表現出與目標資本結構差距縮小的現象;而對于“負債不足”的公司,回歸結果表明其資本結構的調整幅度低于前者(λ2的絕對值小于λ1,但該差異未通過聯合檢驗)。

綜合以上回歸結果,假設一和假設二的成立具有較強的模型適應基礎。

2.其他統計問題檢驗

從之前各方程回歸后的方差膨脹因子VIF的數值看,VIF均在1~3之間;且之前的回歸結果同時報告了不含行業時間控制變量和控制后的結果,因此可以保證之前的回歸分析并未受到多重共線性的干擾。此外,前文報告的是穩健回歸Robust后的結果,已排除了異方差對參數顯著性檢驗的干擾。

研究結論

本文研究2008~2013年間發生并購交易的1203家上市公司,在交易前后的實際負債率與基于Tobit和OLS兩種模型測度出的目標資本結構之間的差距,通過多元線性回歸分析,并結合相關交易特征變量與描述性統計,驗證了基于國外研究和我國證券市場背景提出的兩個假設:(1)并購不僅是公司發展的一項重要戰略工具,同時還會給上市公司提供調整現有資本結構的機會,縮小與目標負債率的差距、優化資本結構;(2)并購前負債率遠高于目標水平(“過度負債”)的企業,會更加注意利用并購交易契機,縮小與目標水平差距,且其傾向性和調整程度要高于低負債(“負債不足”)的企業。

本研究對于上市公司的并購戰略決策,以及相關的財務管理策略具有一定的啟發意義:并購不僅僅具有市場戰略意義,上市公司可以通過選擇合適的并購標的、恰當的融資方式,利用交易契機優化其現有的資本結構,使得公司的實際負債率接近最優水平,實現公司價值的最大化。特別是對于融資成本較高的公司,發揮并購的“一石多鳥”作用尤為重要。

本文潛在的不足之處在于篩選后的并購樣本在各年間數量分布不均勻。今后的研究可以從擴大樣本容量、細化樣本篩選標準等方面,進一步優化納入研究的樣本結構。

注釋

1.本文中“并購”采用廣義的概念,既包括收購,也包括剝離,這與mergers and acquisitions的概念接近一致。

2.相關變量選擇依據,見王志強和洪藝珣(2009);盧斌和高彬越(2012);

3.為控制潛在多重共線性對結果的干擾,這里同時披露引入行業年份控制變量前后的回歸結果;此外,為排除異方差對系數顯著性檢驗的干擾,這里披露的是穩健回歸Robust后的結果。方程二處理相同。

4.同樣,為排除異方差對系數顯著性檢驗的干擾,這里披露的是穩健回歸Robust后的結果。

猜你喜歡

小獼猴智力畫刊(2023年4期)2023-04-23 08:49:58

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學生數理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

七彩語文·寫字與書法(2016年7期)2016-07-28 21:40:22

七彩語文·寫字與書法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現代企業(2015年9期)2015-02-28 18:56:50