IPO公司核心人才激勵力度對投資者“重倉打新”決策的影響研究

2015-11-22 07:29:00董小紅

華東經濟管理 2015年4期

李 哲,王 放,董小紅

(中國人民大學 商學院,中國 北京100872)

一、引 言

在我國IPO監管政策不斷演化的過程中,新股抑價雖然在一定程度上有所緩解,但“打新股”的投資行為卻越來越風靡。IPO對于投資者而言,不應僅僅是單純依靠運氣獲取超額回報的機會,而更應當是辨識新股公司質量信息的過程。為了在公開證券市場上發行新股募資,IPO公司往往需要披露大量信息,而在這些所有公開可獲取的信息中,公司核心人員激勵信息是辨別IPO公司質量的一種優質信息。IPO上市是公司經營歷程上的一個轉折期,公司未來發展的價值資源往往維系在其核心管理人員和技術人員身上,對這批人的報酬與激勵是目前普遍關注的問題。企業償付他們的價值創造行為在一定程度上是為了達成留住人才和企業價值提升的目標,也向市場傳遞了信號——是否承認關鍵人才所具有的資本特性并讓他們參與剩余價值的分配。

既然如此,“逢新必打”的投資者是否會關注到這一詮釋企業發展潛力的核心人員激勵信息?不同的投資者在“打新”時對公司核心人員激勵信息的運用又是否存在差別?悉知,投資者在選“新股”和選“舊股”時的決策依據有所不同。對于“舊股”而言,歷史盈余和現金流量信息易被證明是投資者關注的決策有用信息。然而對于“新股”而言,招股說明書披露的上市前三年模擬盈余均為已有信息改造后的結果,且其預測盈余也具有一定的主觀判斷。更為重要的是,“新股”上市后的財務狀況和經營效果均將與上市前發生較大變化。因此對投資者而言,那些能反映IPO公司發展潛力的信息可能更具決策有用性。本文認為,人才團隊是公司發展潛力的重要標志,對人才激勵(現金激勵和股權激勵)力度可以顯示出公司未來的發展潛力。

本文將用我國近三次IPO重啟的實證數據,驗證“打新”的熱潮下,“重倉打新”投資者(簡稱重倉投資者,下同)究竟是否有意識地利用IPO公司的相關信息進行“選新”,以及不同重倉投資者對于相關信息的運用能力是否存在差異。文章的結構安排如下:第一部分將回顧國內外主要的相關文獻并提出本文的假設,第二部分詳述樣本數據的選擇和研究方法,第三、四部分列示并分析統計結果并進行穩健性測試,最后闡釋全文結論和啟示。

二、文獻綜述

(一)核心人才激勵與公司發展潛力

現有公司人才激勵研究主要集中在對于高級管理團隊(董事會和經理層)的權益激勵、薪酬激勵兩個方面,僅少量研究關注到核心技術人員的權益與現金激勵,Volberda et al.(2010)也指出,企業新知識和技術的消化、吸收和運用的相關研究過多聚焦于研發費用,并未對人才激勵信息予以充分重視[1]。

Hall and Liebman(1998)發現高管薪金形式和權益支付均可正向影響公司績效且權益形式的激勵效 果 更 佳[2]。Mehran(1995)、Hanson and Song(2000)的相關研究均采用美國數據,從不同角度證明高管的權益支付的激勵性是與公司經營業績間存在顯著的正相關性[3-4]。Jensen和Meckling(1976)基于利益趨同理論驗證了高管股權激勵的效用,即在緩解代理問題的基礎上增進了公司價值[5]。當然,國外研究結果也存在反對聲音,Morck(1988)在辨識經營者持股的溝塹假說基礎上,驗證了經營者股權激勵效果潛藏的倒U型區間劃分,即當持股比例低于5%的閾值、或高于25%的閾值時,經營者持股可以提高公司價值(Tobin Q值),但當持股比例處于5%至高于25%的區間內時,經營者持股卻反向作用于公司價值[6]。其后,Q值與經營者持股間的倒U型關系得到Stulz(1988)、McConnell and Servaes(1990)、Short and Keasey(1999)等人的驗證[7-9]。

我國關于人才激勵和公司發展潛力的研究也局限于董事會和高管層,僅少量研究關注到了核心技術人員。在核心管理人員層面,何霞(2013)驗證了薪酬激勵、股權激勵和晉升激勵等高管激勵機制均可對公司治理及績效的產生長足影響,且聯合影響更為明顯[10]。與之相呼應的是,李新春等(2006)利用委托代理理證明國有企業的激勵機制對企業家精神無顯著影響,而家族企業的激勵機制對企業家精神具有顯著的正向促進作用[11]。還有部分學者繼承Morck(1988)的區間假說,申明浩和蘇曉華(2007)、彭彥敏和黃瑩瑩(2010)、梅世強和位豪強(2014)等驗證了高管持股對公司價值的影響應分區間測算[12-14]。在核心技術人才激勵與公司價值領域,顧建平和浦月華(2004)指出我國知識員工薪酬管理問題的核心在于薪酬激勵不足,且高管薪酬和普通職工收入差距過大是普遍現象[15]。如果企業關于核心員工的內外部經濟報酬充裕,則有利于激發員工從事挑戰性的項目的欲望,促使他們產生更多的新思想,開發更多的新產品(王朝暉,2014)[16]。相反,如果企業缺乏相應的核心人才激勵措施,則知識員工甚至會產生失德、抵制、鉆空子、消極服從、保守知識、撒謊等多種形式的反生產行為(彭賀,2011)[17]。

綜上所述,西方本領域的主流觀點認為股權激勵對于公司價值具有正向促動影響,股權激勵可以使公司經營者在謀求公司與股東利益最大化的過程中也能實現自身目標,從而將企業經營者利益、股東的長遠利益、公司長遠規劃契合在一起,促進企業經營者與股東形成共同一致的利益和目標,從而促進公司價值增值。

(二)核心人才激勵信息在IPO階段的投資決策相關性

近年來,非財務信息提供的附加決策有用性被普遍認可(胡元木和譚有超,2013)[18]。IPO階段的投資甄別信息主要來自招股說明書,新股公司過往的財務信息(如主營業務收入增長率和市凈率等)多為追溯性模擬披露,且常常傾向于樂觀(Francis and Philbrick,1999)[19]。但是,我們仍然可以找到有用的非財務信息來輔助投資決策(Glosten and Milgrom,1985)[20]。Amir and Lev(1996)同樣證明了非財務指標對于股票回報率具有較強的解釋能力且對財務信息起到了很好的補充作用[21]。其中,公司核心人員激勵信息是辨別IPO公司質量的一種優質信息,有能力、有經驗的投資者往往傾向于選股階段的“擇優”,而非持股階段的“造優”。現有文獻多關注某類投資者(通常是機構投資者)參與持股的經濟后果,但研究投資者選股策略的文獻并不多見,研究投資者在IPO階段選股的文獻尚稀缺。Shleifer and Vishny(1997)指出無論是高層管理人才還是核心技術人才,都是對公司運作的一種約束,且是對投資者權益的一種保護,因此公司核心人員激勵信息應當是投資者選股時考量的重要因素[22]。

從國內既有研究來看,較少有學者從不同經驗的投資者選擇IPO新股的角度出發,關注公司治理機制在多大程度上影響機構投資者的“打新”決策。李善民等(2009)證明如果不針對核心人員輔以持股激勵等措施,則要么造成人才流失和創新能力下降,要么就助長管理層在職消費、非效率投資等謀取私有收益為目的而發動毀損股東價值的行為[23]。黃潔和蔡根女(2009)證明成長性好的企業實施股權激勵將有利于糾正經理人短期行為,進而保護投資者權益[24]。雷光勇等(2012)利用主營業務收入增長率、市凈率、機構持股等構建了“投資者信心指數體系”,得出公司業績和潛力是影響投資者信心的重要因素[25]。

綜上可見,IPO公司為高級管理人員和高級技術人員的長期激勵政策(絕對量和相對量),實質是對上市后核心競爭力的保持奠定了人才基礎,而公司競爭力的保持無疑是對投資者利益的保護,理應得到IPO新股市場上理性投資者的正面回應。考慮到我國新股市場上IPO公司核心人員激勵信息的可獲性以及指標的可量化性,本文重點將公眾可獲取的核心人員激勵信息分為IPO上市前的高級管理人員現金薪酬、核心技術人員現金薪酬、股權激勵和限制性股票激勵四方面,作為主力機構賴以決策的信息源,進而考察其利用信息時的偏好。

三、研究假設

有競爭力的長期激勵和薪酬制度是留住并用好高級管理人員以及高級技術人員的必備條件,同樣是緩解股東和管理層代理矛盾的路徑之一。因此,核心人員(此處所指“核心人員”包括高級管理人員和高級技術人員等,下同)的持股情況及其享有的長期激勵政策是重要的投資決策要素。可反映公司薪酬制度的吸引力。其中,長期激勵的具體方式是判斷核心人員薪酬政策執行效果的另一個層面,同樣影響投資者的信心。股權分置改革確立了上市公司核心人員激勵的基本形式,即股票期權方式和限制性股票方式兩種。由于兩種激勵方式所對應的權利義務不同,激勵與懲罰的對稱性不同,等待期、禁售期和鎖定期不同,行權價和授予價格規定不同,所以兩種方式的激勵效果也有較大區別。若控制住股票期權和限制性股票的數量因素,前者的激勵效果劣于后者(李曜,2008)[26]。黃湛冰和萬迪昉(2005)、朱蕾(2011)也運用人才感知和行為識別理論對比了股票期權和限制性股票的長期激勵效果,其共同結論為限制性股票有著股票期權難以比擬的激勵效果。具體而言,股票期權的相對劣勢(即限制性股票的相對優勢)至少體現為四方面,一是股票期權在金融波動時期的激勵效果較差;二是企業付出的股票期權成本往往高于授予對象的感知;三是股票期權難以運用股利來給授予對象施加長期激勵;四是股票期權的行權價既定,破壞了企業和授予對象之間的正互惠關系,使之趨近零和博弈[27-28]。陳菊花等(2011)進一步指出有如現有文獻所詬病的那樣降低了經理人的激勵效率,在制度創新尚未成熟前,在職消費與限制性股票的契約組合反而成為經理人自我激勵的方法[29],其研究也說明在低效率市場中薪酬管制有其合理性。由此可見,雖同為長期激勵形式,股票期權和限制性股票的行為感知效果截然不同,理性的外部投資者應當更為關注新股公司到底采用了哪種激勵方式,并評估該方式對激勵核心人員和提升公司價值的意義。綜上可推出H1。

H1a:IPO公司核心技術人員激勵信息的決策相關性應勝于IPO公司高層管理人員激勵信息;

H1b:IPO公司的限制性股票信息的決策相關性應勝于IPO股權激勵信息。

從表象上看,不論機構投資者或個人投資者均可不加區分地申購新股而獲取超額收益,其“選新”行為差異似乎不存在差異。而事實上,相對個人投資者而言,機構投資者具備更強的專業素養;相對缺乏經驗的機構投資者而言,富有經驗的機構投資者具有更強的選股能力。因此,對于不同性質的“打新”資金而言,其對待IPO公司人才團隊激勵信息的態度勢必有所不同。老練的重倉投資者會借助投資經驗和信息分析能力挖掘所獲信息中潛藏的核心人員激勵情況等可獲知的信息,認為公司核心人員激勵信息的確是這些機構選股的“索驥之圖”,而且有投資經驗的重倉投資者往往承載了較大的盈利壓力。因此我們認為,在經驗、能力和壓力的三輪驅動下,有投資經驗的機構投資者往往更注重IPO公司的人才團隊,并從中捕捉到潛藏的能夠幫助自身最大程度上獲利的一部分。故而可推論,富有重倉投資經驗的機構往往具有較強的經濟勢力和豐富的投資經驗。在更高的投資風險和盈利壓力下,往往能夠發揮自身能力優勢,深入挖掘IPO新股公司的核心人員激勵信息,打開新股公司的內部黑匣子,遴選真正的IPO黑馬來擇優“打新”。然而那些缺乏重倉投資經驗的機構往往受限于資金規模和投資經驗,在“重倉打新”過程中對公司核心人員激勵信息的運用受到一定的制約。由此提出本文H2的兩項假設。

H2a相對于個人投資者而言,機構投資者在”重倉打新”時對IPO公司核心人員激勵信息的利用程度更為深入;

H2b相對于缺乏重倉投資經驗的機構而言,富有重倉投資經驗的機構在”重倉打新”時對IPO公司核心人員激勵信息的利用程度更為深入。

四、研究設計

(一)樣本選擇

本文搜集了近三次IPO重啟以來(自2006年6月3日-2014年1月30日)的所有新股公司信息。一來,由于2005年中國資本市場監管部門開始推行股權分置改革而一度暫停了IPO新股的發行工作,直至2006年股權分置改革初步完成,才第六次重新開啟了新股發行的閘門。二來,第六次重啟時間和2006年企業會計準則批準實施日大致相同,排除了新舊會計制度差異的潛在影響;三來,第六次重啟和第七次重啟之間的IPO暫停階段恰為金融危機爆發與高潮期,自然規避了特殊時段對于實證結論的干擾。因此,第六次重啟為“金融危機前”,第七次重啟為“金融危機后、新政實施前”,第八次重啟為“新政實施后”,樣本的年度分布如表1所示。

表1 入樣IPO公司的年度分布

總體來看,1135家IPO新股公司在不同IPO重啟階段的分布有明顯差異,要求我們在隨后構建實證模型的過程中排除“階段性因素”的系統性影響。相比僅以“年份”作為時間固定效應指標,本文所選擇的“階段”固定效應指標更切合我國IPO不同監管階段的實際情況。本文對樣本進行如下清洗:首先,剔除上市前三年財務信息、新股市場信息以及公司核心人員激勵信息不完整的樣本;其次,極端值均被采用Winsorize縮尾處理。再次,由于本文重在考察機構投資者的選股行為,在主模型的構建過程中并未剔除金融業,但在隨后的敏感性測試中將其剔除。研究使用的機構投資者信息取自新股上市后的第一季報,公司核心人員激勵信息數據均手工取自公司招股說明書、上市公告書以及上市前三年年報,控制變量數據取自CSMAR、RESSET和巨潮信息庫。經過數據清洗,最終共保留1 117個公司年度觀測。

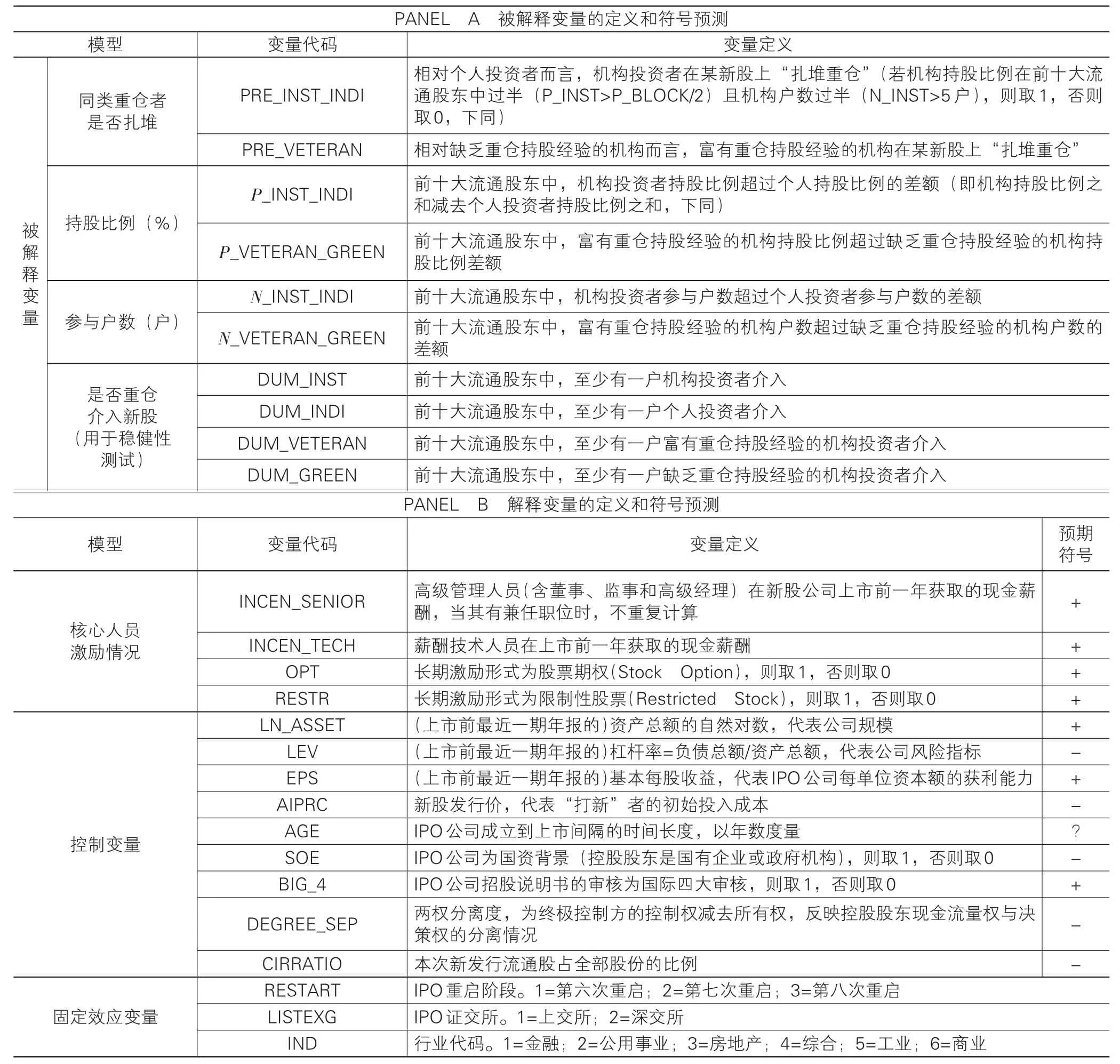

(二)主要研究變量定義

各變量的具體定義見表2,個人投資者和機構投資者界定較易,但機構投資者作為一個重要群體,其內部成員的能力和經驗也各不相同。傳統研究僅區分長期和短期機構投資者,這種分類僅反映了“投資策略”,尚不足反映機構的“投資經驗”。本文嘗試對那些斥重資“打新”的機構投資者進行重新分類,從而對不同經驗背景的機構投資者進行對比性研究。是發展Gillan and Starks(2000)方法[30],挑選出前十大流通股東中某類投資者持股比例(P)過半的樣本(P≥P_BLOCK×50%),視其為持股比例占優;二是借鑒并發展Sias(2001)等方法,挑選前十大流通股東中某類投資者參與戶數過半的樣本(N≥5戶),視其在這只新股中的參與戶數占優[31];三是綜合考慮持股比例和參與戶數兩類指標,若某類投資者在前十大流通股東中的持股比例過半(P≥P_BLOCK×50%)且參與戶數過半(N≥5戶),則視“雙占優”的該類投資者在這只新股上“扎堆重倉”。在控制變量的選擇上,本文考慮到當前新股市場帶有強烈的非理性色彩,重點考察了與投資決策直接相關的9個指標,即公司規模、資本結構、業績指標、量價特征、公司年齡、招股說明書的審核者、控股股東的性質、兩權分離情況和流通性結構。我們還在模型中加入行業、上市交易所、所處的IPO重啟階段等三個虛擬變量以構建固定效應模型。

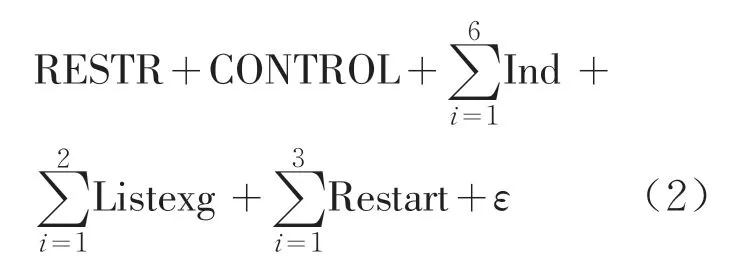

(三)模型設定

我們利用四個代理變量來反映投資者的“打新”參與情況:①各類重倉投資者在某家新股上是否出現了“扎堆重倉”現象PRE;②新股前十大流通股東中,各類重倉投資者的持股比例P(%);③各類重倉投資者的參與戶數N(戶)。由此構建如下三類模型來檢驗前述假設。

表2 研究變量定義與符號預測

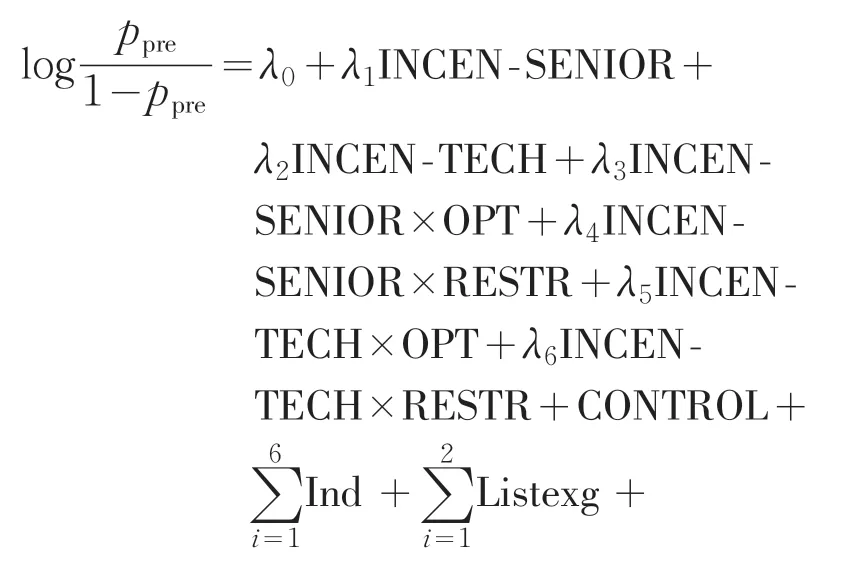

(1)為了考察部分新股出現投資者的“扎堆重倉”現象與四類核心人員激勵信息的關系,構建二分類LOGISTIC模型,比較虛擬變量(“扎堆重倉”與否)所受激勵信息的影響,具體方程為式(1):

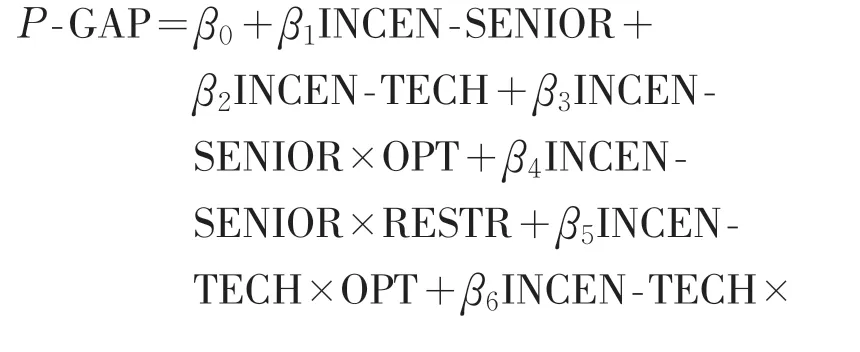

(2)針對各類重倉投資者的持股比例指標P_INST、P_INDI、P_VETERAN和P_GREEN(%),可利用固定效應模型控制住行業、交易所和IPO重啟階段等因素之后,對四類公司核心人員激勵信息進行回歸,如式(2)所示:

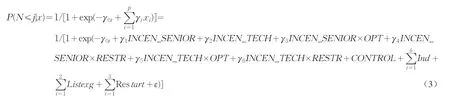

(3)戶數指標N_INST、N_INDI、N_VETERAN和N_GREEN(戶)可分為三個量級(J=1,2,3)并設定為有序變量,再利用有序LOGISTIC模型對四類核心人員激勵信息進行回歸,如式(3)所示:

指數轉換回歸系數可得“比數比”ODDS=exp(γi),反映新股公司的核心人才激勵變量每改變一個單位,該類重倉投資者戶數N增加一個及以上等級的概率的對數值。

五、實證結果及分析

(一)描述性統計

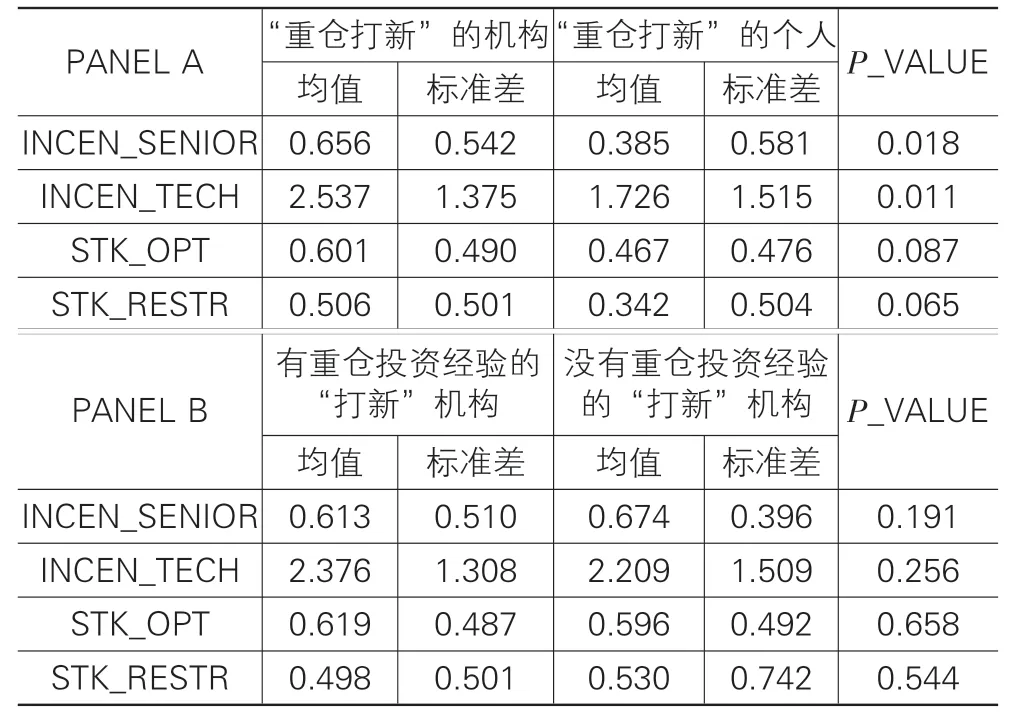

表3列出了主要解釋變量的描述性統計結果,機構投資者所選IPO公司的高管持股平均為0.656%,且技術人員持股達2.537%,均顯著高于個人投資者所選的新股公司(其高管持股為0.385%,技術人員持股為1.726%)。此外,僅從描述性統計中尚不能看出有經驗機構和缺乏經驗機構在看待核心人員激勵情況信息時的差別①。

表3 IPO公司核心人員激勵信息及控制變量的描述性統計結果

(二)回歸分析

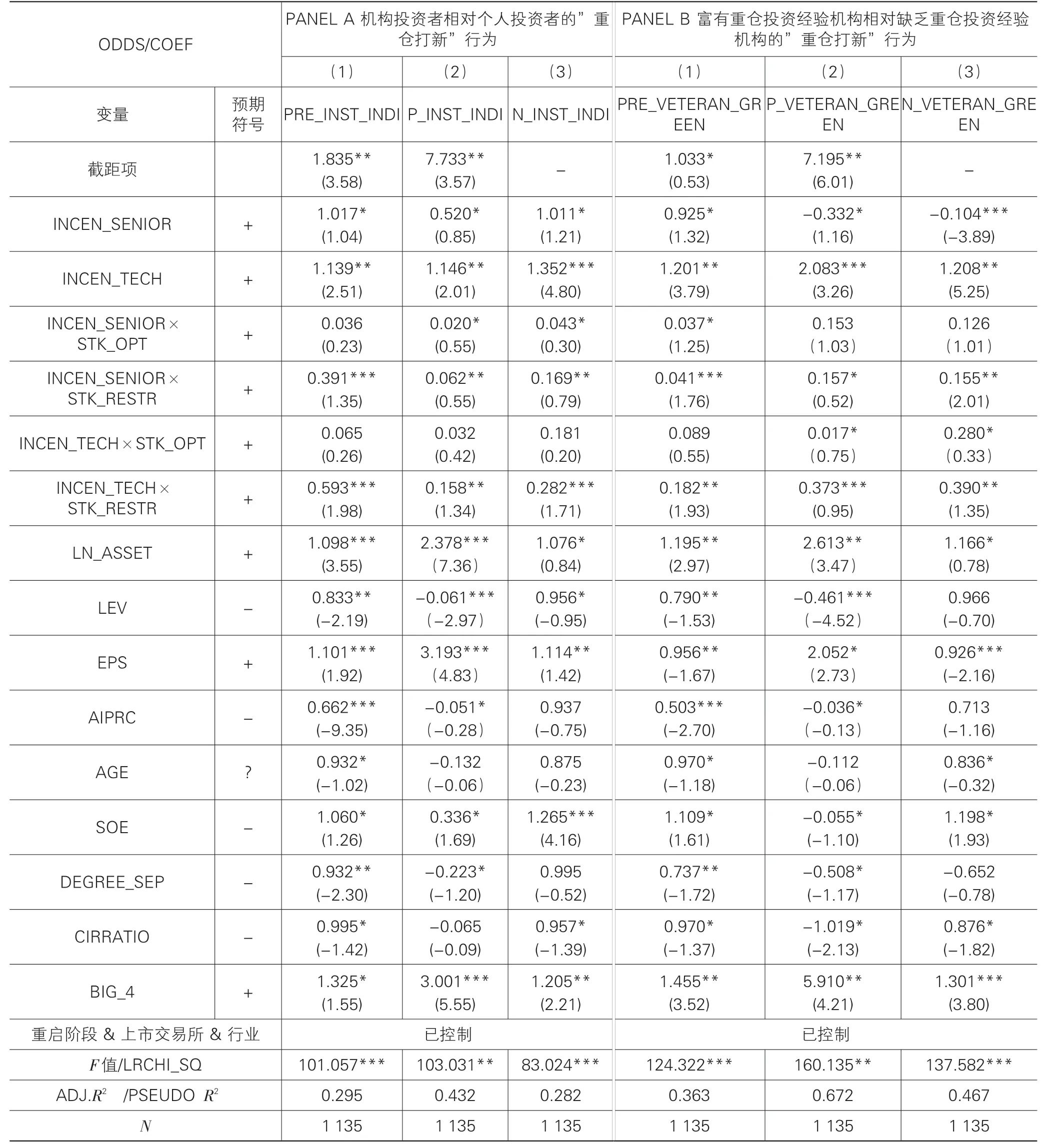

模型結果的報告分為三個板塊:模型(1)考察各新股前十大流通股東名單中是否有某類投資者的“扎堆”現象,即該類投資者持股比例和參與戶數均過半;模型(2)關注各新股中該類別重倉投資者的持股比例,模型(3)反應各新股中該類重倉投資者的參與戶數。如上三板塊共同反映三類重倉投資者(個人投資者、富有重倉投資經驗的機構、缺乏重倉投資經驗的機構)的“打新”情況與四類核心人員激勵信息的關系。

表4顯示IPO公司核心人員激勵情況中的部分要素對機構投資者的“打新”意愿有一定影響,并且具有不同重倉經驗的投資者解讀的重點還存在顯著差別。Panel A顯示了機構和個人IPO公司的核心人員激勵情況的運用情況,對于IPO公司給予高管的持股激勵(INCEN_SENIOR)和技術人員的持股激勵(INCEN_TECH),機構投資者給予了正面的反饋,個人投資者似乎并不能從新股公司關鍵人員的長期激勵情況中掘金。從Panel B可以發現具有重倉經驗的投資者和缺乏重倉經驗的投資者解讀的側重點,具有重倉經驗的投資者更為關注技術人員的持股激勵(INCEN_TECH),無論是“參與情況”指標中的任何一個來看,技術人員的持股激勵(INCEN_TECH)的顯著性均高于高管的持股激勵(INCEN_SENIOR)。從模型(1)到(3)的整體檢驗(F值/LRCHI_SQ值)以及擬合優度(ADJ.R2/PSEUDOR2)來看,各模型的擬合是有效的。我們基于主模型實證結果和KLIC信息標準,利用Overlapping Vuong模型選擇的似然比方法進行模型解釋效果對比,進而甄選模型分布與現實分布距離較小者(Vuong,1989),結果見表5。

表5將四類核心人員激勵信息綜合起來,可見有重倉經驗的機構對核心人員激勵信息的運用較為充分(解釋模型的矯正擬合優度最高),缺乏重倉經驗的機構對綜合信息的運用尚不充分,主模型的綜合信息僅能解釋其“扎堆重倉”行為的29.5%左右;相比而言,個人投資者對核心人員激勵信息的運用程度最低,ADJ.R2差值VUONG檢驗的Z統計量在1%的顯著性水平下拒絕原假設,說明相比機構投資者而言個人投資者對IPO公司的人才激勵信息并未顯示明顯的偏好。VUONG檢驗反映了人才激勵信息對三類群體打新行為的解釋水平排序仍然是:有投資經驗的機構、缺乏重倉投資經驗的機構、個人投資者,該結論基本支持了本文對四類機構信息運用程度的排列預期。

表4 IPO公司披露的核心人員激勵情況信息對投資者”重倉打新”意愿的影響

表5 競爭性模型的相對解釋能力對比(Overlapping Voung Test)

六、結論與啟示

在目前國內市場熱衷“炒新”的現狀下,一般認為投資者“逢新必打”,關于投資者選新決策依據的相關研究尚未得見。本文發現,重倉投資者中,機構投資者的“打新”決策的確是有所憑據的,且其經驗也能夠左右其決策所依托的信息。本文利用我國2006年6月3日(第六次重啟開始日)至2014年2月19日(第八次重啟暫停日)的所有IPO公司作為研究樣本,以新股上市后第一次季報中前十大流通股東名單作為判斷投資者是否“重倉打新”的依據,研究了投資者“重倉打新”與IPO公司所披露公司核心人員激勵信息之間的關系,得出如下兩方面的結論:一方面,從總體上看,機構投資者有選擇性地針對部分新股“扎堆重倉”,四類公司核心人員激勵信息對重倉機構“打新”行為具有一定的解釋能力,證實了重倉機構的“打新”行為并非盲目的,而重倉個人投資者的“打新”行為卻并未顯示出對公司核心人員激勵信息的運用;另一方面,將”重倉打新”的機構投資者區分為富有重倉投資經驗者和缺乏重倉投資經驗者,可以發現有重倉投資經驗的機構投資者更重視IPO新股公司對于技術人員的激勵和具有行為促動效用的限制性股票激勵形式等深度信息,而缺乏重倉投資經驗的機構卻并無明顯偏好。說明富有重倉投資經驗的機構在既有經驗的驅動下把握綜合信息的能力很強,對綜合信息的解讀和運用最為充分,移植自身在非新股的日常股票交易市場上駕馭公司核心人員激勵信息的優勢并投射和嫁接于新股市場。相比之下,個人投資者和缺乏重倉經驗的機構“有新必打,凡打即賺”的選股心態很大程度上稀釋了其運用公司核心人員激勵信息的動機。

本文的實證結論蘊含三層政策含義:

其一,優質IPO企業和優質重倉投資者之間存在隱性的雙向選擇,招股說明書和上市公告書的非財務信息恰是雙方互選環節的重要紐帶。IPO公司應當意識到,具有投資經驗的機構由于在多家公司放入重籌,勢必在將本求利的投資盈利壓力下盡可能挖掘能夠辨識新股公司質量的信息。若IPO企業能夠設置架構合理的人才團隊、利用具有競爭力的制度來激勵管理層和技術團隊,將更容易招徠更多高質量的機構投資者,支撐并促進新股公司自身的生存。

其二,從重倉投資者的決策角度來看,其為達成IPO投資收益最大化的目標,理應認清其競爭者的投資策略。優質重倉投資者為辨識IPO公司是否為真正的“黑馬”,普遍關注IPO公司是否對核心人才實施了富有競爭力的激勵措施,因為重倉投資者作為IPO企業的核心利益相關者,深知公司的長足發展離不開關鍵性人才的貢獻,留住核心人才方為保障“打新者”長遠收益的重要利器。此外,重倉投資者還應進一步地認識到核心人才集聚所仰賴的絕不限于短期的薪酬待遇,而更依賴和公司同呼吸共命運的隱性紐帶,故而可關注擬“打新”對象是否利用了股權激勵這種更為有效的事后激勵約束機制,進而判斷IPO企業核心人才激勵手段能否將人才的職業發展和公司業績實現很好地結合在一起。

其三,從證券監管者角度來看,為了提高證券市場效率和保護中小投資者利益,應當鼓勵IPO公司在其招股說明書中自愿披露與企業發展潛力相關的非財務信息。其中,核心人才激勵信息作為自愿披露的重要內容,理應得到證券監管者的鼓勵和規范。當IPO的狂熱導致市場難以對新股公司的真實價值做出合理判定時,鼓勵IPO公司披露非財務信息將有助減輕投資者行為的盲目性。其后果反映在資本投資行為上,則可以避免打新者對所有新股初期收益率的一致高估,促使IPO投資者行為呈現差異化,進而提升IPO市場的運行效率。

關注重倉投資者并研究其“打新”行為表象和決策依據之間的關系,是推進投資者選股方面研究的一種思路。本文的研究結論可以為我國IPO監管制度的改革提供一定的參考和借鑒,也可對謀求長足發展的新股企業提供一定的洞見,更可以為投資者提高“打新”針對性和有效性提供一定的依據和支持。

注 釋:

①限于篇幅,正文未列示主要變量的相關系數,各類重倉投資者“打新”行為的判別指標(是否重倉介入新股、持股比例、機構戶數、扎堆重倉與否)和解釋變量之間的相關性較為合理與直觀,有需要的讀者可來信索取。

[1]Volberda H W,Foss N J,Lyles M A.Perspective-Absorbing the Concept of Absorptive Capacity:How to Realize its Potential in The Organization Field[J].Organization Science,2010,21(4):931-951.

[2]Hall B J,Liebman J B.Are Ceos Really Paid Like Bureaucrats?[R].National Bureau of Economic Research,1997.

[3]Mehran H.Executive Compensation Structure,Ownership,and Firm Performance[J].Journal of Financial Economics,1995,38(2):163-184.

[4]Hanson R C,Song M H.Managerial Ownership,Board Structure,and the Division of Gains in Divestitures[J].Journal of Corporate Finance,2000,6(1):55-70.

[5]Jensen M C,Meckling W H.Theory Of The Firm:Managerial Behavior,Agency Costs,And Ownership Structure[M].Springer Netherlands,1979.

[6]Morck R,Shleifer A,Vishny R W.Management Ownership And Market Valuation:An Empirical Analysis[J].Journal of Financial Economics,1988,20:293-315.

[7]Stulz R M.Managerial Control Of Voting Rights:Financing Policies And The Market For Corporate Control[J].Journal of Financial Economics,1988,20:25-54.

[8]Mcconnell J J,Servaes H.Additional Evidence On Equity Ownership And Corporate Value[J].Journal of Financial Economics,1990,27(2):595-612.

[9]Short H,Keasey K.Managerial Ownership And The Performance Of Firms:Evidence From The UK[J].Journal of Corporate Finance,1999,5(1):79-101.

[10]何霞.高管激勵,公司治理與績效關系的理論研究[J].科技管理研究,2013,33(13):173-180.

[11]李新春,蘇琦,董文卓.公司治理與企業家精神[J].經濟研究,2006,2(6):56-68.

[12]申明浩,蘇曉華.管理層融資收購與股權激勵的實證研究[J].山西財經大學學報,2007,29(1):80-84.

[13]彭彥敏,黃瑩瑩.我國上市公司高管人員薪酬激勵與公司價值的實證分析[J].中國軟科學,2010(S2):315-319.

[14]梅世強,位豪強.高管持股:利益趨同效應還是壕溝防御效應——基于創業板上市公司的實證分析[J].科研管理,2014(7):116-123.

[15]顧建平,浦月華.我國知識員工薪酬激勵:核心問題和對策思路[J].華東經濟管理,2004,18(2):106-108.

[16]王朝暉.承諾型人力資源管理與探索式創新:吸收能力的多重中介效應[J].科學學與科學技術管理,2014,35(10):170-177.

[17]彭賀.中國知識員工反生產行為分類的探索性研究[J].管理科學,2010(2):86-93.

[18]胡元木,譚有超.非財務信息披露:文獻綜述以及未來展望[J].會計研究,2013(3):20-26.

[19]Francis J,Philbrick D.Analysts′Decisions as Products of A Multi-Task Environment[J].Journal of Accounting Research,1993,31(2):216-230.

[20]Glosten L R,Milgrom P R.Bid,Ask And Transaction Prices In A Specialist Market With Heterogeneously Informed Traders[J].Journal of Financial Economics,1985,14(1):71-100.

[21]Amir E,Lev B.Value-Relevance Of Nonfinancial Information:The Wireless Communications Industry[J].Journal of Accounting And Economics,1996,22(1):3-30.

[22]Shleifer A,Vishny R W.A Survey Of Corporate Governance[J].The Journal of Finance,1997,52(2):737-783.

[23]李善民,毛雅娟,趙晶晶.高管持股,高管的私有收益與公司的并購行為[J].管理科學,2009(6):2-12.

[24]黃潔,蔡根女.股權激勵效果和影響因素經驗分析——基于兩《辦法》出臺后實施股權激勵的上市公司數據[J].華東經濟管理,2009,23(3):111-116.

[25]雷光勇,王文,金鑫.公司治理質量、投資者信心與股票收益[J].會計研究,2012(2):79-86.

[26]李曜.股票期權和限制性股票的九大差異[J].董事會,2008(10):78-79.

[27]黃湛冰,萬迪昉.期權和限制性股票的行為因素比較分析[J].預測,2005(6):32-36

[28]朱蕾.上市公司股票期權激勵對公司業績的影響[D].成都:西南財經大學,2011.

[29]陳菊花,隋姍姍,王建將.薪酬管制降低了經理人的激勵效率嗎?——基于迎合效應的薪酬結構模型分析[J].南方經濟,2011(10):38-80

[30]Gillan S L,Starks L T.Corporate Governance Proposals and Shareholder Activism:The Role of Institutional Investors[J].Journal of Financial Economics,2000,57(2):275-305.

[31]Sias R W,Starks L T,Titman S.The Price Impact Of Institutional Trading[R].Available at SSRN 283779,2001.

猜你喜歡

黨課參考(2021年20期)2021-11-04 09:39:46

小哥白尼(軍事科學)(2019年6期)2019-03-14 05:49:56

黨課參考(2018年20期)2018-11-09 08:52:36

中國蜂業(2018年6期)2018-08-01 08:51:14

中華手工(2017年2期)2017-06-06 23:00:31

都市麗人(2015年4期)2015-03-20 13:33:22

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28