高管激勵與現金流操控關系及調節作用研究

2015-11-22 07:29:04郭慧婷張俊瑞

華東經濟管理 2015年4期

郭慧婷,張俊瑞,李 彬

(1.長安大學 經濟管理學院,陜西 西安710064;2.西安交通大學a.管理學院;b.經濟與金融學院,陜西 西安710061)

一、引 言

現金是企業經營發展至關重要的經濟資源,現金流對企業的重要性如同血液對人體的重要性,關乎企業的生死存亡。企業的日常經營和投資活動都離不開現金,沒有現金企業就無法購買貨物、采購原材料,無法支付員工薪酬和各項費用,無法進行項目投資建設。因此,公司現金流量對公司投資行為具有重要影響,是公司投資的基礎(李彬和張俊瑞,2013)[1]。

由于現金流信息的重要性和現金流操控跡象的存在,國內外關于現金流操控的研究也逐漸升溫,并關注現金流操控的動機、手段與相應后果。但已有研究主要從現金流操控的存在性和外部原因入手,還不能發現問題本質;且國外相關研究主要以西方成熟資本市場為研究背景,其實證研究結論不能直接套用于我國。伴隨著我國新興資本市場的發展,有關上市公司現金流操控問題的研究剛剛起步。因此在這些背景下,本文從上市公司高管激勵的視角,對現金流操控產生的影響因素進行深入研究,具有較強的理論意義和現實意義。

本文貢獻有:①為上市公司現金流操控的治理提供新思路。現金流操控的原因有內外兩方面因素,已有研究多從外部環境分析,忽略了公司內部因素。本文發現在上市公司的內部治理中,公司高管容易滋生會計操控行為,從操控主體的角度進行分析,更能發現現金流操控問題的本質,找到解決方式;②為上市公司高管激勵的設計提供了新觀點。已有研究高管激勵的文獻多從單一激勵因素入手,不夠全面。本文將高管激勵具體分為顯性激勵和隱性激勵相關因素,全面考慮激勵與操控的關系,發現僅僅通過顯性或隱性激勵都不能很好地達到激勵效果,而且過度激勵和激勵不足都會對操控產生影響。因此本文認為上市公司應全面考慮設計激勵機制,從而促進高管努力工作、減少不良行為,避免虛假業績。

二、理論分析與研究假設

已有關于現金流操控的文獻多以現金流操控的存在性為研究主題,并未深入挖掘現金流操控的內在原因。而要抑制這種操控行為須挖掘產生的根源,從而提出治理建議。本文結合相關研究文獻和相應理論基礎提出高管激勵與現金流操控關系的假設,細分為高管顯性激勵和高管隱性激勵與現金流操控關系的假設,并提出報告動機的調節作用假設。

(一)高管顯性激勵與現金流操控關系的研究假設

傳統的高管激勵主要以高管在公司領取的貨幣薪酬為表現形式。隨著社會經濟發展變化和企業規模不斷壯大,對高管進行單一的薪酬激勵已經達不到應有效果。而是在高管底薪的基礎上,增加年度激勵性報酬也稱年末獎金,以及賦予高管公司股權激勵的長期激勵性報酬(黃世忠,2003)[2]。因此,本文提出高管貨幣薪酬激勵、股權激勵這兩類顯性激勵與現金流操控關系的假設。

1.薪酬激勵與現金流操控的關系

討論會計盈利指標與高管薪酬關系的文獻在國內外不勝枚舉(Nwaeze,Yang和Yin,2006;杜興強和王麗華,2007)[3-4],考慮現金績效與高管薪酬的研究也方興未艾。在早期財經新聞中常常報道的觀點是經營活動現金流(Cash Flow from Operating,CFO)相比其他盈余組成部分更不容易令人懷疑會被操控,因此可以在管理者勞動力市場中用作定價依據(Dreyfus,1988)[5]。Perry和Zenner(2001)對隨機抽取的100家標準普爾500(Standardamp;Poor’s)公司和100家中型股400(Midcap)公司的調查發現,15%的公司用現金流量作為績效的衡量因素[6]。Leon(2004)發現公司正逐漸使用基于經營活動現金流(CFO)和利潤表指標來匯報和衡量業績。例如世界知名公司ATamp;T、Disney、GE、IBM和Motorola。更普遍的是經營活動現金流(CFO)作為盈利的組成部分反映和影響了首席執行官許多方面的行為(Clinch和Magliolo,1993)[7]。薪酬委員會也因此預計在契約中使用經營活動現金流(CFO),因為它有盈余所沒有的逐步信息(Stewardship Information)。Nwaeze,Yang和Yin(2006)證明經營活動現金流量在薪酬模型的權重中有重要比重。筆者還發現,當企業活動嚴重依賴于內部產出的現金流量時,經營活動現金流量的相關權重穩步提升[3]。

本文認為現金流業績在成為衡量企業價值逐漸重要的指標之一的同時,也在引起高管對現金流業績的重視,會對其薪酬的高低產生一定的因果效應。那么當高管通過造假獲取的收益遠大于造假成本時,就產生了造假動機。此時,隨著操控程度加深,增加現金流量數字、美化短期業績有利于提高高管報酬水平,因此提出假設1。

H1:高管薪酬與現金流操控程度呈正向關系。

2.股權激勵與現金流操控的關系

正因為薪酬激勵過度會激發現金流操控行為,所以要建立適應現代化企業制度要求的經營者報酬機制,采用“基本工資+津貼+年度獎金+資本化的風險收入+養老金計劃”是比較理想的選擇(孟令國,2005)[8]。其中,資本化的風險收入就是增加高管持股比例,用股權激勵從長期角度有效抑制不良會計行為。因為將經營者報酬的一部分作為風險收入并進行資本化或股權化,能夠保證經營者的利益與股東趨于一致,促進經營者長期化行為。Nagar,Nandar和Wysocky(2003)發現以股價為基礎的激勵可以令高管自愿披露手中掌握的公司信息,從而一定程度上避免代理問題[9]。LaFond和Roychowdhury(2008)認為高管持股具有累計效應,因此,能夠與外部股東利益逐漸趨于一致[10]。利益趨同效應認為高管通過持有公司股票或期權將分享一部分企業市值變動的收益或風險,從而激勵高管努力工作和投資更優的項目決策,并約束經理為追求額外私人利益而不正當利用企業資源,強化高管與大股東以及中小股東的利益共享和風險共擔機制即利益協同,有利于約束高管的短視行為,抑制公司盈余管理行為,并且提升公司長期價值(Hanlon,Rajgopal和Shevlin,2003;Low,2009)[11-12]。Mehran(1995)的研究結果認為,通過績效股票等長期激勵手段,可以有效抑制經理人的短視行為和決策視野狹隘問題[13]。股權激勵增加了經理與其他利益相關者的利益一致性,從而減少了經理操控會計數據的欲望。Armstrong,Jagolinzer和Lareker(2010)發現在CEO持股較高的公司中會計違規行為發生得更少[14]。

因此,高持股比例的高管以公司長期價值最大化為己任,不傾向于通過現金流操控行為暫時改變現金流量數字、美化當期業績以追求個人私利。基于上述持股比例作為有效激勵機制的分析,本文認為隨著持股比例增加可以有效抑制高管操控現金流的程度,故提出假設2。

H2:高管持股比例與現金流操控程度呈負向關系。

(二)高管隱性激勵與現金流操控關系的研究假設

馬斯洛需求層次理論的研究結果表明,對代理人最低的激勵是滿足生理需求,但最佳的激勵方式是激發其自我實現的需求。此時,顯性激勵的效果明顯不夠,需要其他隱性激勵措施。高管隱性激勵從企業內部而言較多的是對高管心理的積極暗示作用和精神鼓勵,以及自身工作努力程度和回報的相對公平感和成就感。如果激勵機制適當,就能夠起到激勵效果,使高管努力工作、正向提升公司業績,但是如果高管沒有感覺到激勵的公平性就可能通過非正常行為制造虛假業績,達到一定目的。本文主要從高管職位晉升帶來的心理成就感、通過職位之便進行在職消費獲得隱性收益帶來的心理滿足感和高管變更的機會主義行為三個方面來考察高管隱性激勵。以下具體提出高管隱性激勵與現金流操控的關系假設。

1.職位晉升與現金流操控的關系

在職位晉升對公司管理人員的激勵分析中,競賽理論提供了更多的解釋:按錦標賽規則設計的激勵合同與基于邊際產出的激勵合同相比,具有三個潛在的優勢:第一,由于對代理人邊際產出的排序比邊際產出的準確度量簡單,因此基于代理人邊際產出的排序計算薪酬,可以降低監控成本;第二,薪酬差距可以對基層管理人員提供激勵,鼓勵其參與排序競爭,降低監控成本;第三,使以往競賽的獲勝者晉升后有繼續前進的動力。隨著行政層級的提高、薪酬水平的提升以及相鄰層次間的薪酬差距加大,能夠更好發揮以上三個優勢的作用;同時使CEO和其他高級管理層之間的薪酬差距達到最佳(趙增耀,2002)[15]。因此,層級間的薪酬差距可以提供較強的監督并降低監控成本,為委托人和代理人的利益一致提供強激勵(張正堂和李欣,2007)[16]。職位晉升不僅帶來貨幣收益的顯著增加和心理成就感,還可以一定程度上監控不良行為,達到顯性激勵以外的隱性激勵效果。

此外,內部晉升的激勵作用還表現為長期激勵和擴散效應,因為內部晉升需要以管理者長期業績和團隊成員認同為基礎,而不會僅由偶然因素被提升(孟令國,2006)[17]。所以管理者為了維持自身地位和高額薪酬等利益,也必須更加努力工作,發揮自己的經營管理才能,從長遠利益出發維護企業利益,而不是通過短視行為追求短期績效。綜合以上觀點得出,職位晉升能夠長期引導高管積極正向的工作表現和經營行為,從而一定程度上降低高管通過操控現金流或其他行為美化業績、提高報酬的不良會計行為。因此,本文認為職位晉升激勵能降低現金流操控程度,故提出假設3。

H3:職位晉升與現金流操控程度呈負向關系。

2.隱性收益與現金流操控的關系

企業高管尤其是國有企業高管的隱性收益主要來自在職消費(孟令國,2006)[17]。在職消費源于代理問題,綜合學術界的研究發現主要存在代理觀和效率觀兩種觀點。從代理觀角度可以認為當管理者通過在職消費獲得隱性收益滿足經理人自我激勵時,一定程度上替代了其他的激勵行為。例如,在晉升目標達不到時,經理將采取次優選擇,增加在職消費等機會主義行為,在其可控范圍內實現個人利益最大化。而且存在薪酬管制的國企中,管理者在職消費這種隱性收益可能比合同規定的顯性收入更高。因此高管不需要通過操控行為美化業績以提高薪酬。另外,從效率觀角度可以發現在職消費等隱性收益有利于管理者開展經營活動,因此也可以減少操控行為。效率觀認為在職消費并不都是消極的,也具有積極合理的成分。Hirsch(1976)認為高管奢華的在職消費可以在員工心目中建立威望和地位,對其努力晉升具有積極意義[18]。Rajan和Wulf(2006)發現CEO出差時乘坐專機可以節約時間、提升效率、創造業績,因此支持了在職消費的效率觀[19]。總之,平衡在職消費與經營效率的均衡點取決于公司內外部治理機制的有效性(萬華林,2007)[20]。因此,本文認為隱性收益可以減少現金流操控行為,故提出假設4。

H4:隱性收益與現金流操控程度呈負向系。

3.高管變更與現金流操控的關系

當公司高管發生離職等變動時,新任高管會萌生盈余管理的動機,同時還伴隨現金流操控行為。如果管理者只有一次進入企業管理層的機會,那么他可能選擇更多的機會主義行為。因此,高管頻繁變更過程中可能伴隨著各種機會主義行為。Moore(1973)通過研究發現“巨額沖銷”等類似會計調整更多地發生在管理層變更的公司中,同時新任高管繼任后利用可操控性應計收入降低收益,與未發生變更的公司相比,變更的公司其操控發生概率顯著較高[21]。Pourciau(1993)也有類似研究發現,并且進一步發現CEO在非正常變更前后三年的盈余管理規律,發現變更后的CEO在變更當年進行了調低盈余的會計選擇,而在變更后的一年則調高了盈余,作為其優于上一任CEO的經營能力的說明[22]。Hillier,Linn和McColgan(2005)研究發現即使在CEO正常變更的企業,CEO在即將退休時為了增加獎金,也可能選擇最大化當期收益的策略[23]。而且在年末不被雇傭的經理更有動機在期末達到一定的目標。那么,在高管變更的同時,也會伴隨現金流操控的發生。因此,本文認為高管變更會伴隨更多的現金流操控,故提出假設5。

H5:高管變更與現金流操控程度呈正向關系。

(三)報告動機對高管激勵與現金流操控關系的調節作用假設

現金流量結果都是被所有利益相關者所關注的直接對象。因此,漂亮的現金流量數字便是高管操控的直接原因。如果能達到直觀的結果且易于操控的方式,那么高管出于這種動機進行操控的欲望必然很強烈。盈余管理關于報告動機的研究已經給出了明確的答案(Burgstahler,Hail和Leuz,2006)[24]。理論支持和數據證明都表明管理盈余是為了避免報告虧損、跨越當年業績0點這根紅線(Red Line)(Burgstahler和Eames,2006)[25];或為了報告增加的盈余;以及為了達到或超越分析師預測(Degeoge,Patel和Zeckhauser,1999)[26]。因此,利潤微正、增加盈余以及每股盈余達標,是盈余管理的三個閾值點。

根據盈余管理的分析,許多學者也認為現金流操控存在三個閾值點動機(Frankel,2005;張然,2007;郭慧婷、張俊瑞和徐萍,2010;孟艷玲和張俊瑞,2010)[27-30]。那么高管在操控現金流時可能還同時考慮這些閾值點對其業績的影響。若以當年微正現金流量、超越上年現金流量和分析師每股經營現金流預測值作為經理的業績評價指標時,當企業面臨可能達不到這三類閾值點的風險時,操控動機便油然而生。那么出于三類報告動機,高管激勵的不同方式與現金流操控的關系是否依然成立就值得進一步探討。基于此,本文以下分別從三類現金流報告動機對高管激勵與現金流操控關系調節作用的影響進行分析并提出假設。

1.微正動機調節作用假設

從現金流量本身的決策有用性來看,正的現金流會給董事會、投資者、債權人等利益相關者提供直接的決策依據。閾值點相關行為(Threshold-regarding Behavior)在盈余管理中普遍存在,投資分析師是否推薦買賣該公司股票、評級機構能否給予更高評價、銀行是否貸款以及董事會決定留用還是解聘CEO都促使了這種業績閾值點行為(Burgerstahler和Dichev,1997)[31]。現金流量也在這種情境中受到了操控。此外,從監管角度看,正的現金流也避免了不必要的監管關注。2001年2月證監會發布并實施《上市公司新股發行管理辦法》強調擔任新股發行主承銷商的證券公司必須重點關注證券市場中“現金流量凈增加額為負,且經營活動產生的現金流量凈額為負,可能出現支付困難”的上市公司。所以正現金流量體現了公司現金流量的充足與健康,并體現了管理者的經營能力,有助于提高個人收益。

而且高管作為“理性人”總是期望個人利益最大化,包括更高的貨幣薪酬和非貨幣化的職位晉升(Jensen和Meckling,1976)[32]。薪酬提升和職位晉升是以會計數據為考核基礎,這往往體現在管理者和企業訂立的薪酬契約中,和利潤、收益掛鉤,從而激勵高管努力工作提高公司業績。可以看出,當管理者達到契約規定的會計目標時,就能獲得更高的報酬。同時,由于高管薪酬契約與公司現金流是線性關系,營運資本與現金流是反向關系,所以經理降低當期營運資本提高經營現金流業績展示其良好的經營業績將能夠提高經理薪酬(Frankel,2005)[27]。因此,本文認為經營績效體現了管理者的經營管理能力,有助于管理者獲得職位晉升的機會。并由此獲得更高的持股比例和由職位帶來更多的隱性收益以及避免差業績而被迫變更。因此,在報告微正動機驅使下,高管基于顯性激勵或隱性激勵的各種因素,更傾向于采用激進的會計政策或者會計行為。因此,本文認為在微正動機下,高管激勵與現金流操控的關系更加顯著,故提出假設H6。

H6:微正動機顯著調節了高管激勵與現金流操控的關系。

2.維持動機的調節作用假設

相對于報告微正的數字,報告與上年業績水平持平或高出上年水平的數據更具有說服力。前景理論假設決策過程分為編輯和評價兩個階段,在信息編輯階段,人們依據參照點采集信息;在評價階段依賴價值函數對信息進行判斷(Kahneman和Tversky,1979)[33]。因此人們的主觀滿足程度取決于決策者所基于的特定參照水平,而不是基于財富的絕對數量推導出價值,稱為“參照依賴”。

因此,超越或維持上年或近期的經營業績很自然地成為了高管的行為動機。現金流操控相關研究表明,中國上市公司的現金流0點和往年現金流量是公司現金流操控的兩個明顯閾值點(張然,2007;郭慧婷,張俊瑞和徐萍,2010)[28-29]。因為維持或超越上年公司業績也體現了高管的經營能力,從而達到激勵目標。因此,本文認為在維持上年水平的動機下,高管激勵與現金流操控的關系更加顯著,故提出假設H7。

H7:維持動機顯著調節了高管激勵與現金流操控的關系。

3.迎合分析師動機的調節作用假設

達到分析師的一致估計這個閾值點,和前兩類閾值點不同,屬于外生變量。有證據表明經理意識到滿足或者超越分析師一致估計的重要性(Habib和Hossain,2008)[34]。而且董事會也會將公司未達到分析師預測水平歸因于高管的差業績,從而降低或取消高管紅利或股票期權獎勵;但是如果達到了分析師的預測則不會引起前述的懷疑。而且分析師傾向給應計金額較大、會計政策選擇更多、盈余高波動、資本高密集和財務狀況較差的公司進行現金流預測(DeFond和Hung,2003)[35]。達到分析師現金流預測要求的公司比未達到的公司在獲得貸款時有更高的概率(Edmons,Edmons和Maher,2011)[36]。

因為股票投資的風險性大,投資者需要依據市場評價者或者股票分析師對公司業績的預測從而做出投資組合決策。而經營現金流能夠提高投資者的預測精準度(Hewitt,2009)[37]。所以如果公司業績(例如每股經營現金流量)沒有達到分析師預測值,則公司遭到的損失不僅是聲譽的下降,還有股價的下跌,從而導致經營者減薪、降職或被迫變更。我國證券分析師對公司每股現金流的預測始于1993年。截止2009年證券市場共計公布1 579家上市公司的每股經營活動現金流預測值。綜合以上各種原因,公司管理部門可能為了迎合市場分析,而管理現金流表現出良好的業績質量(方軍雄,2004)[38],以表明高管優質的經營管理能力,從而實現提高薪酬、助其晉升以及避免解雇等激勵因素。因此,本文認為在迎合分析師預測動機下,高管激勵與現金流操控關系更加顯著,故提出假設H8。

H8:迎合動機顯著調節了高管激勵與現金流操控的關系。

三、研究設計

(一)數據收集

《企業會計準則——現金流量表》于1998年頒布并在全國實施。為了獲取現金流量表和上市公司高管的全部數據和信息,本文選擇1999-2012年公司數據。并且對樣本進行了篩選,條件如下:僅A股主板上市公司;非金融保險類公司;財務信息全面準確的公司;上市年度為3年以上的公司。本研究所使用的財務數據來源于2012年國泰安數據服務中心數據庫(CSMAR)和銳思數據庫(RESSET)。按照2001年中國證監會頒布的《中國上市公司行業分類指引》對樣本公司進行了行業劃分,包括農林牧漁業、制造業等共12個行業的公司樣本。最終獲得了15 261個公司樣本。本研究樣本統計分析過程中,主要使用了SPSS(版本為13.0)、STATA軟件(綠色版10.0)和SAS軟件(版本為9.2)。

(二)變量測度

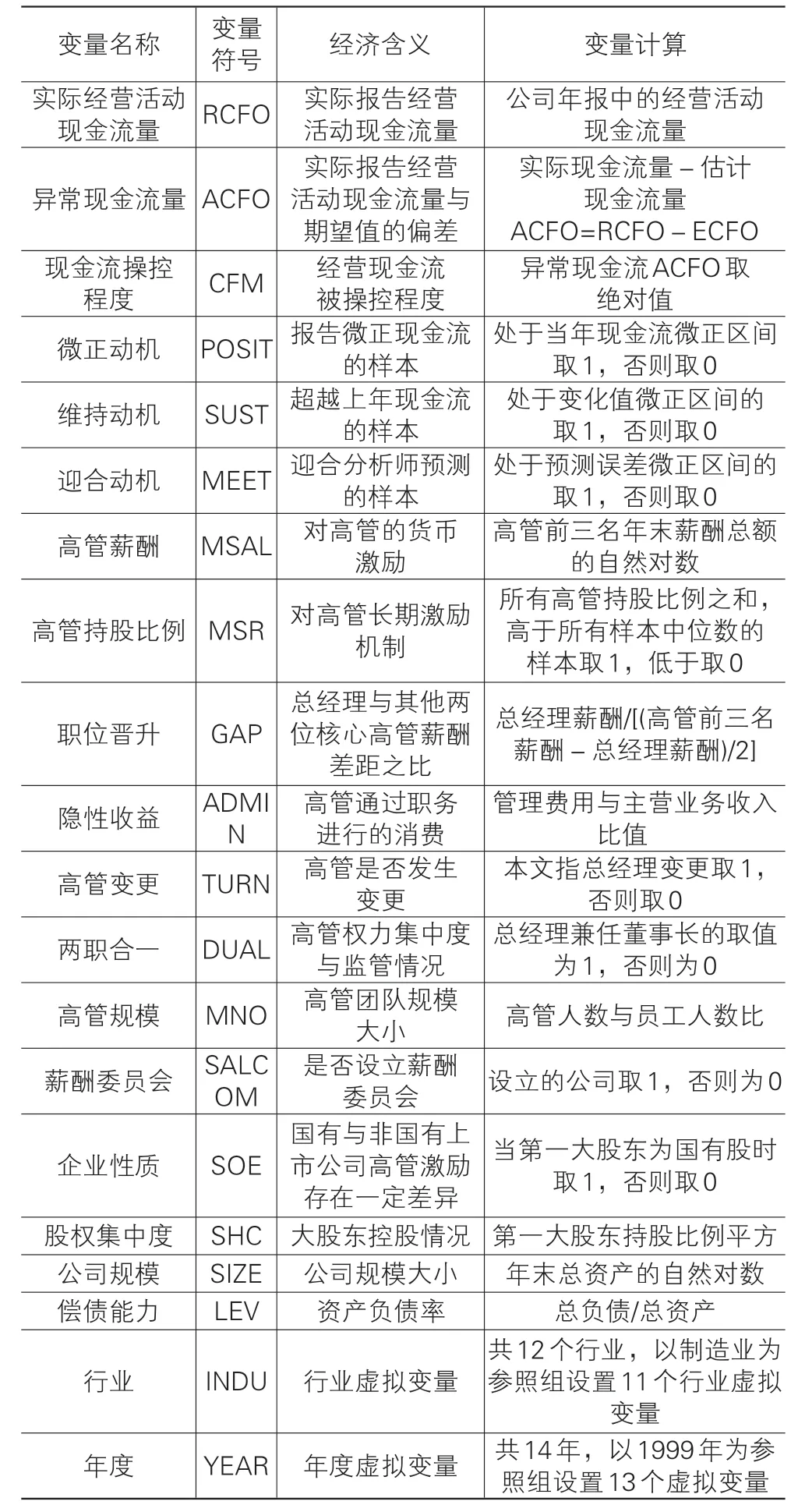

1.現金流操控程度的度量

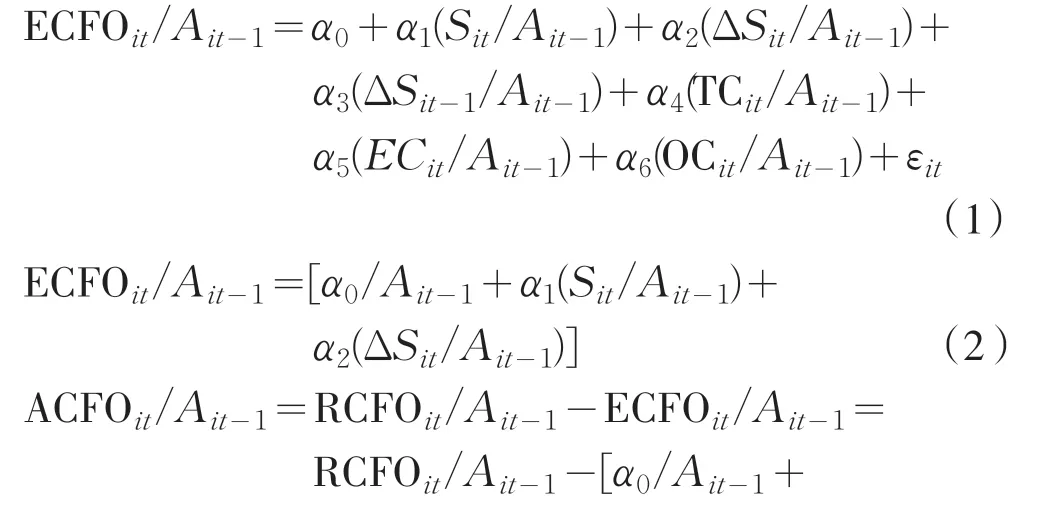

本文以現金流量表里的經營活動現金流量(Cash Flow from Operating,CFO)的受操控程度作為現金流操控程度的變量,不包括投資活動現金流和籌資活動現金流。因為經營活動現金流量來自公司的主營業務收入,在三類現金流合計中金額占比較大,且記錄頻繁易受操控。本文的度量模型參考Roychowdhury(2006)[39]模型以及李彬、張俊瑞和郭慧婷(2009)[40]模型,并利用現金流量和會計應計項目的勾稽關系。具體模型建立過程為,第一步建立經營活動現金流量估計模型,如下式(1);第二步估計模型(1)的回歸系數,是在各年度運用最小二乘法求出回歸系數,然后代回到模型用以估計正常經營活動現金流量數據,繼而將披露的經營活動現金流量減去估計的正常經營活動現金流量,得出異常經營活動現金流量(即式(1)的殘差ε),并將模型(1)簡化為模型(2)如下式(2),然后借鑒Jones Model(1991)[41]和Roychowdhury(2006)[39],將報告的經營現金流量分解為非正常經營現金流量(RCFO)與期望經營望現金流量(ECFO),并建立經營活動現金流操控程度度量模型(3)。

2.高管激勵變量的度量

本文所稱高管為上市公司年報中提及的所有高級管理人員:總經理(總裁、首席執行官、CEO)、副總經理(副總裁)、財務負責人(財務總監、總經濟師、總會計師)和董事會秘書。根據研究假設,以下從顯性激勵和隱性激勵兩方面描述高管的激勵變量,顯性激勵從高管薪酬、持股比例兩個方面衡量;隱性激勵包括職位晉升、在職消費、高管變更三方面。

(1)高管顯性激勵變量的度量。①薪酬激勵的度量(MSAL)。本文所指的薪酬具體僅指高管領取的貨幣薪酬(包括基本工資、各項獎金、福利、補貼、住房津貼等),采用上市公司年報中披露的高管前三名年度報酬總額取自然對數度量高管薪酬。②股權激勵的度量(MSR)。高管通過持股比例的高低決定其從企業中獲得剩余索取權的大小(LaFond和Roychowdhury,2008)[10]。由于我國股權激勵計劃實施較晚、尚未普及且形式單一,本文暫不考慮股權激勵計劃的實施情況;并且由于高管持股比例太低,因此本文根據數據庫中披露的上市公司高管持股數量之和與公司發行總股數的比值,分為高低組(唐清泉和易翠,2010)[42]。大于比值中位數的公司為持股比例高組公司,該變量取1,小于取0。

(2)高管隱性激勵變量的度量。①職位晉升的度量(GAP)。本文所指職位晉升范圍為高管團隊內。因為高管團隊協作中核心成員之間的協作更為重要,所以考察總經理與高管團隊中的其他核心成員之間的薪酬差距所產生的影響更有意義(張正堂和李欣,2007)[16]。林俊清、黃祖輝和孫永祥(2003)通過研究認為我國上市公司高管團隊薪酬差距符合競賽理論的預測[43],并提出薪酬差距有絕對差距和相對差距兩類計算方法。本文以數據庫披露的總經理薪酬與高管薪酬前三名中另外兩名平均薪酬之比作為薪酬差異的度量。②隱性收益(ADMIN)。高管隱性收益主要來自高管通過職位之便進行的在職消費,在職消費是指經營者在任期內為行使經營者管理職能消耗的費用(孟令國,2006)[17]。在職消費一般分為八類:辦公費、差旅費、業務招待費、通訊費、出國培訓費、董事會費、交通費、會議費,這些費用統統計入管理費用。管理費用的定義指維持企業正常運營過程中的管理支出,包括運營管理支出和管理團隊的在職消費。Johnson,Ryan和Tian(2005)認為管理費用與其他會計科目相比,是對在職消費最適合的度量[44]。雖然管理費用里包括許多與在職消費無關的費用,例如折舊費、攤銷費等,但由于公司年報披露數據有限,難以用統一口徑將所有樣本公司管理費用中的這些費用剔除。所以本文以上市公司利潤表里管理費用與營業收入的比值,即管理費用率衡量隱性收益。③高管變更的度量(TURN)。總經理是高級管理人員中最重要、影響最大的職位,其變更對公司的日常經營活動和投融資決策產生巨大影響,而其他高級管理人員的變更未必會引起公司戰略制定和執行等活動的變化。相關文獻中有將董事長變更和總經理變更分別考慮(王冰潔和沈玉清,2008)[45],本文僅考慮總經理離職的情況,不考慮其他高管晉升等職位變動,當總經理離職時,該變量在變更當年取1,否則為0。

3.報告動機的度量

本文對三類操控動機的界定借鑒已有關于現金流操控三個閾值點研究的選取方式。已有研究現金流操控閾值點是模仿盈余分布法(Burgstahler和Dichev,1997;Degorge,Patel和Zeckhauser,1999)[31,26],而建立現金流分布法(張然,2007;郭慧婷,張俊瑞和徐萍,2010;郭慧婷,張俊瑞和李彬,2011)[28-29,46]。與已有文獻相類似,本文亦認為緊鄰三個閾值點右邊的公司,是具有三類報告動機的樣本公司,從而選取用以驗證報告動機對高管激勵與現金流操控關系的條件作用假設(假設H6-H8)。三類報告動機的界定和度量具體過程與郭慧婷、張俊瑞和吳群琪(2014)[47]的方法相似。限于篇幅,不再列示分布直方圖與餅狀圖,以下僅作簡單說明。

首先,說明微正動機的界定和度量(POSIT)。選擇以年初資產標準化后的實際經營現金流(RCFOAt)的0點右邊,緊鄰0.05個單位距離區間內的樣本作為本文的微正動機樣本,共計4 297個樣本,此時變量POSIT取值為1。為了進行對比檢驗,其余所有樣本經營現金流為正或為負的均為非微正動機樣本,共10 964個樣本POSIT取值為0,兩類樣本公司合計為1999-2012年的15 261個樣本。

其次,說明維持動機的界定和度量(SUST)。緊鄰標準化后的實際經營現金流變化值(CHGt)的0點右邊0.05個單位距離區間內的4 351個樣本作為維持動機樣本,變量SUST取值為1;其余的樣本均為非維持動機樣本,共計10 910個樣本,變量SUST取值為0。

最后,說明迎合動機的界定和度量(MEET)。緊鄰預測誤差(SURPt)的0點右邊緊鄰1個單位距離區間內1 919個樣本作為維持動機樣本,變量MEET取值為1;其余的樣本均為非維持動機樣本,共計13 342個樣本,變量MEET取值為0。

4.控制變量的選取和度量

在研究現金流操控的高管激勵動因分析及對公司業績的影響時,本文需要對其他影響因素進行控制,引入以下控制變量:①兩職合一(DUAL)。董事長與總經理兩職合一是檢驗董事會是否被管理者所掌控的重要指標,是董事會與管理層之間是否獨立的一種體現。并且大量文獻都使用董事長與總經理兩職合一作為公司治理結構是否完善的重要指標(Ahmed和Duellman,2007)[48]。所以董事長與總經理兩職合一的企業降低了對總經理的監督力度,現金流操控動機更加強烈。兩職合一時取1,分離時取0。②高管規模(MNO)。由于高管團隊的規模會對高管薪酬差距產生影響(林俊清,黃祖輝和孫永祥,2003)[43]。本文認為隨著高管人數增加管理人員之間的相互制約能夠抑制現金流操控動機;但是也可能出現合謀、共同操控,所以有必要將高管規模作為控制變量予以實證檢驗。本文采用數據庫披露的公司高管人數與員工人數的比值以提高樣本公司之間高管規模差異的可比性。③是否設立薪酬委員會(SALCOM)。設立薪酬委員會對激勵高管努力程度有更好的促進作用。并且能夠一定程度上降低高管對業績的操控行為。目前上市公司中對薪酬委員會的提法不一,有薪酬與(和、及)考核委員會、薪酬委員會、業績考核與薪酬委員會等近20種名稱,本文均認為其設立了薪酬委員會,該變量取值為1,否則取值為0。④企業性質,即是否為國有上市公司(SOE)。我國大部分上市公司為國有控股,相對于非國企,國企的高管有更強的政治職位需求,因此更注重政績(Cullinan et al.,2012)[49]。而非國有公司的高管更容易用控制權提高薪酬(吳育輝和吳世農,2010)[50]。本文以國泰安數據庫的第一大股東股份性質分類,當第一大股東是國有股、國有法人股、國家股時都作為國企性質考慮,該變量取1;否則取0。

此外,本文還選擇股權集中度(SHC)、公司規模(SIZE)、償債能力(LEV)、行業(INDU)和年度作為控制變量。表1描述了本文的變量。

表1 變量說明

(三)假設檢驗模型

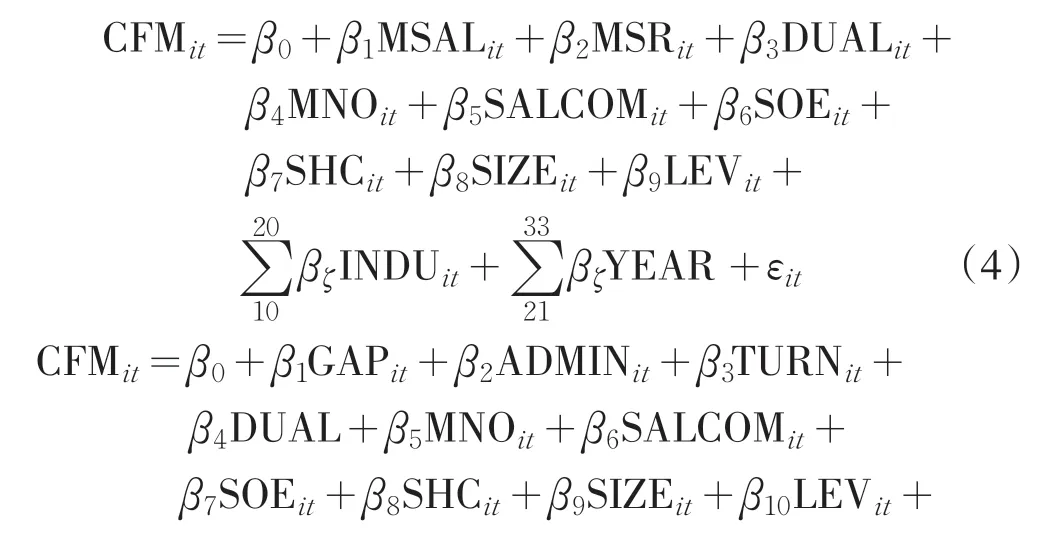

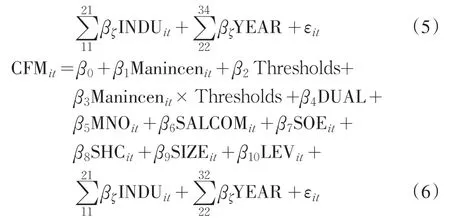

借鑒已有相關研究(Roychowdhury,2006;李彬、張俊瑞和郭慧婷,2009;Bergstresser和Philippon,2006)[39-40,51],本文構建多個多元線性回歸模型,分析檢驗相關假設是否成立。具體為,建立顯性激勵模型(4)檢驗高管顯性激勵與現金流操控關系(H1-H2);采用隱性激勵模型(5)檢驗高管隱性激勵與現金流操控關系(H3-H5);并在高管激勵與現金流關系模型基礎上將三類報告動機作為調節變量,與自變量交互建立模型(6),以檢驗三類報告動機的調節作用(H6-H8)。

在模型(6)中,變量Manincen是對高管激勵變量的統稱,包括薪酬激勵(MSAL)、股權激勵(MSR)、職位晉升(GAP)、隱性收益(ADMIN)和高管變更(TURN);變量Thresholds是對三類動機的統一表達,即微正動機(POSIT)、維持動機(SUST)和迎合動機(MEET)。在回歸分析時依次將各個激勵變量與三個動機逐一交互放入模型(6),以驗證假設H6-H8。

四、實證檢驗

本文運用描述性統計、相關性分析和多元回歸分析等方法討論高管激勵與現金流操控行為的關系。

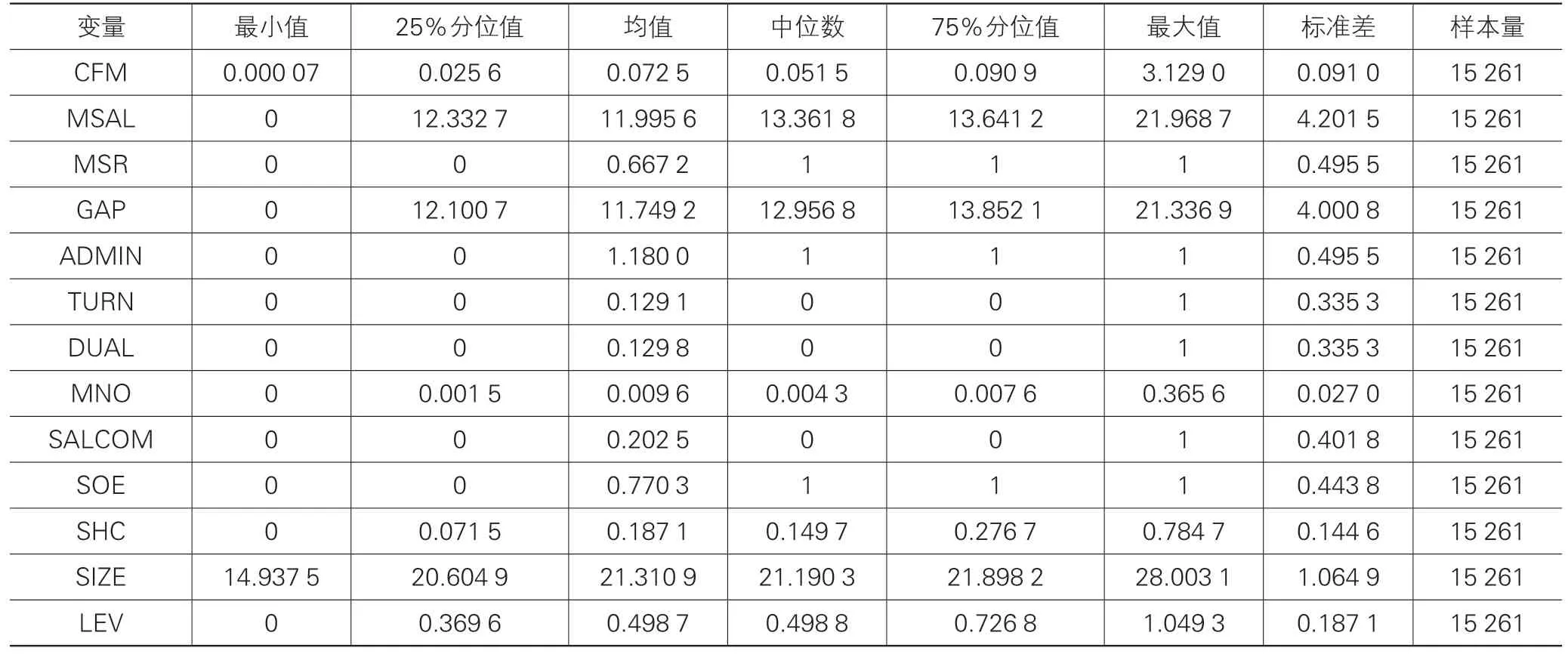

(一)描述性統計

表2列示了高管激勵與現金流操控全樣本所有變量的最小值、25%分位值(第一分位值)、均值、中位數、75%分位值(第三分位值)、最大值、標準誤以及樣本量信息。從表中可以看出現金流操控程度絕對值(CFM)的最小值為0.000 07、均值(中位數)為0.072 5(0.051 5)且最大值達到了3.129 0,說明上市公司的現金流操控行為較為普遍。高管薪酬對數(MSAL)的最小值為0,最大值為21.968 7,均值與中位數分別為11.995 6和13.361 8相差不大,而標準差高達4.000 8,說明上市公司的高管“0薪酬”和“天價薪酬”現象大量存在。高管持股比例(MSR)以是否大于行業中位數分為0/1啞變量,均值(中位數)為0.667 2(0)相差較大,說明存在許多0持股的高管。高管薪酬差距(GAP)最大值為21.336 9,表示總經理薪酬是高管薪酬前三名中另外兩名平均薪酬的21倍。在職消費(ADMIN)均值為最大值為1.180 0說明出現了管理費用超過期主營業務收入,過高的管理費用率值得關注。高管變更(TURN)的均值為0.129 1,說明樣本公司中12.91%的公司發生了總經理變更。

其他變量的描述性分析見表2,不再贅述。

表2 高管激勵與現金流操控關系主要變量的描述性統計

(二)相關性分析

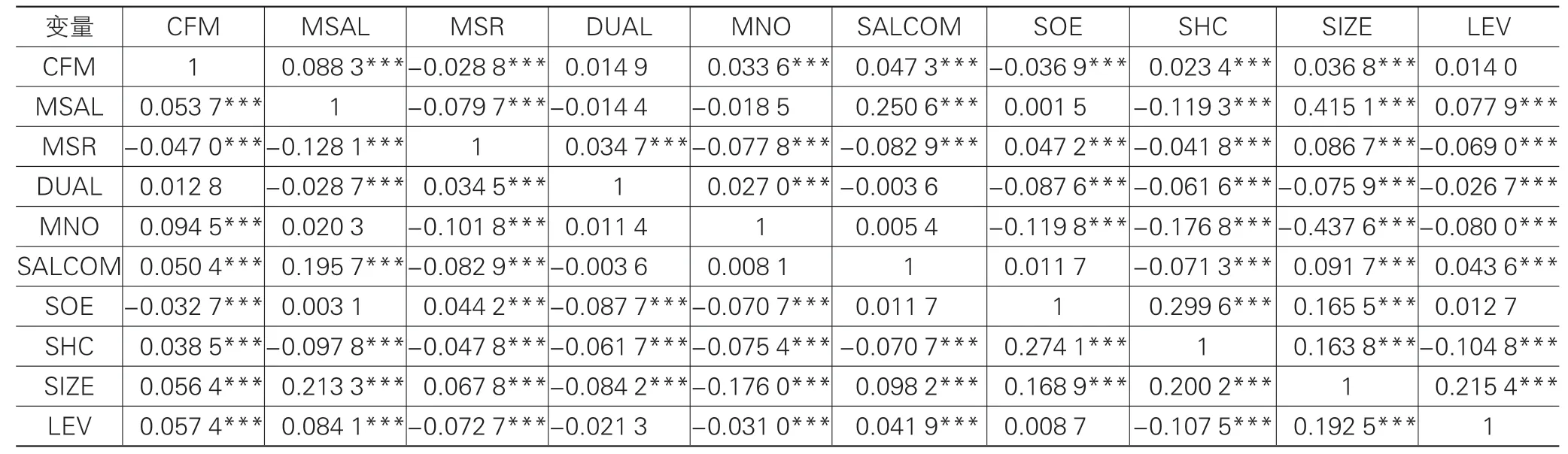

高管顯性激勵與現金流操控所有變量的相關系數反映在表3中。可以看出在Pearson和Spearman相關性分析中,變量MSAL、MSR與變量CFM的相關系數均在1%水平上顯著;結果表明高管薪酬(MSAL)與現金流操控(CFM)呈正向關系,說明假設H1得到初步驗證;高管持股(MSR)與現金流操控(CFM)呈負向關系,因此假設H2得到初步驗證。在Pearson和Spearman相關系數結果中,所有變量之間相關系數的絕對值大多數都未超過0.3。個別絕對值大于0.3的系數不是本文關注的主要變量之間的關系,也都與實際經驗吻合(SIZE和MSAL之間的相關系數0.415 1;SIZE和MNO之間的相關系數0.415 1),因此在以下回歸分析中不必過多關注嚴重的多重共線性問題。為了防止在回歸分析中存在多重共線性問題,本文增加了多重共線性分析,在回歸結果中列示了每個變量對應的方差膨脹因子(VIF),用于說明模型的回歸結果是否存在嚴重的多重共線性問題。

表3 高管顯性激勵與現金流操控相關性分析(樣本量=15 261)

從高管隱性激勵與現金流操控所有變量的相關系數表中可以看出(由于該表太大,限于篇幅,在本文中省略,如有需要可向作者索取),在Pearson(Spearman)相關性分析中,變量GAP、ADMIN、TURN與變量CFM的相關系數分別在10%和1%水平上顯著。上述分析結果表明高管薪酬差距(GAP)與現金流操控(CFM)呈負向關系;在職消費(ADMIN)與現金流操控(CFM)呈負向關系;高管變更(TURN)與現金流操控(CFM)呈正向關系,假設H3至假設H5得到初步驗證。

(三)多元線性回歸分析

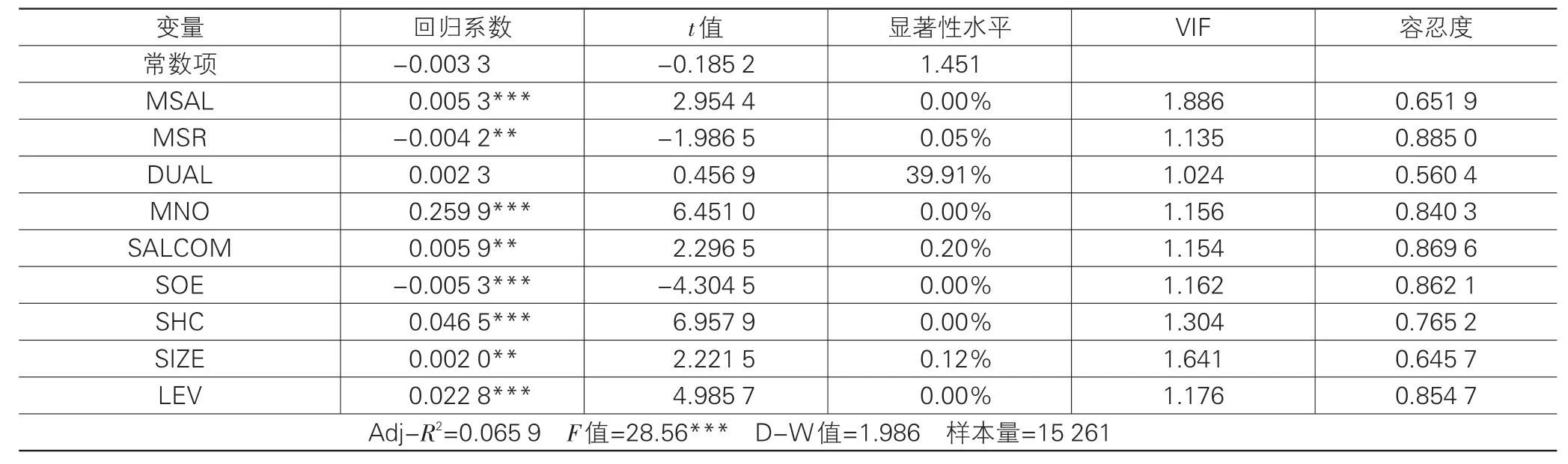

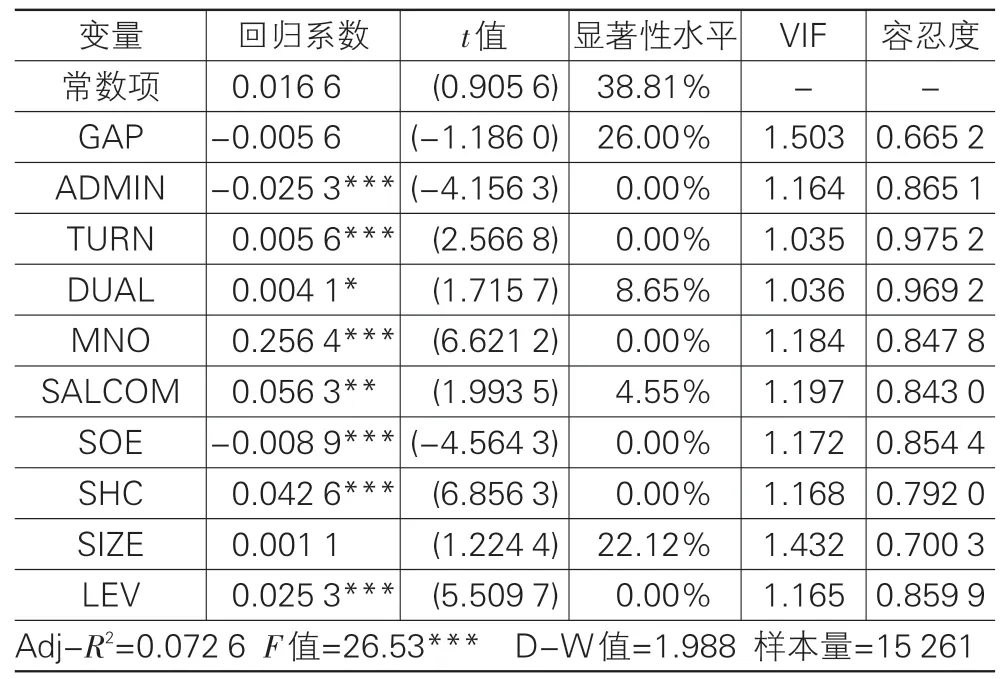

根據模型(4)的回歸結果,表4反映的是高管顯性激勵與現金流操控關系。高管薪酬變量MSAL的回歸系數為0.005 3,并在1%的水平上顯著(t=2.954 4),回歸系數符號與預期符號一致,說明在控制其他因素影響下,高管薪酬(MSAL)越高現金流操控程度越高,高管薪酬與現金流操控呈正向關系,支持了假設H1。變量MSR的回歸系數為-0.004 2,并在5%的水平上顯著(t=-1.986 5),其回歸系數符號與預期符號一致,說明在排除其他因素影響下,高管持股比例(MSR)高的樣本其現金流操控程度顯著低于高管持股比例低的樣本,即高管持股比例與現金流操控負相關,支持了假設H2。表4中控制變量的回歸系數均符合預期且大多數都顯著。限于篇幅,本文均省略表中行業和年份的回歸結果。

表4 高管顯性激勵與現金流操控回歸分析表(H1-H2)

表5反映的是高管隱性激勵與現金流操控關系根據模型(5)的回歸結果。職位晉升變量(GAP)的回歸系數為-0.005 6,與預期符號一致但在統計意義上不顯著,說明在排除其他因素影響下,職位晉升激勵與現金流操控負向關系不明顯,假設H3沒有得到驗證。隱性收益變量(ADMIN)的回歸系數為-0.0253,并在1%的水平上顯著(t=-4.1563),其回歸系數符號與預期符號一致,說明在排除其他因素的影響下,隱性收益(ADMIN)越高現金流操控程度越低,即隱性收益與現金流操控程度呈顯著負向關系,支持了假設H4。高管變更變量(TURN)的回歸系數為0.005 6,并在1%的水平上顯著(t=2.5668),其回歸系數符號與預期符號一致,說明高管變更(TURN)越高現金流操控程度越高,即高管變更與現金流操控程度呈顯著正向關系,支持了假設H5。

表5 高管隱性激勵與現金流操控回歸分析表(H3-H5)

(四)調節作用回歸結果

1.三類報告動機對高管顯性激勵與現金流操控的關系的調節作用

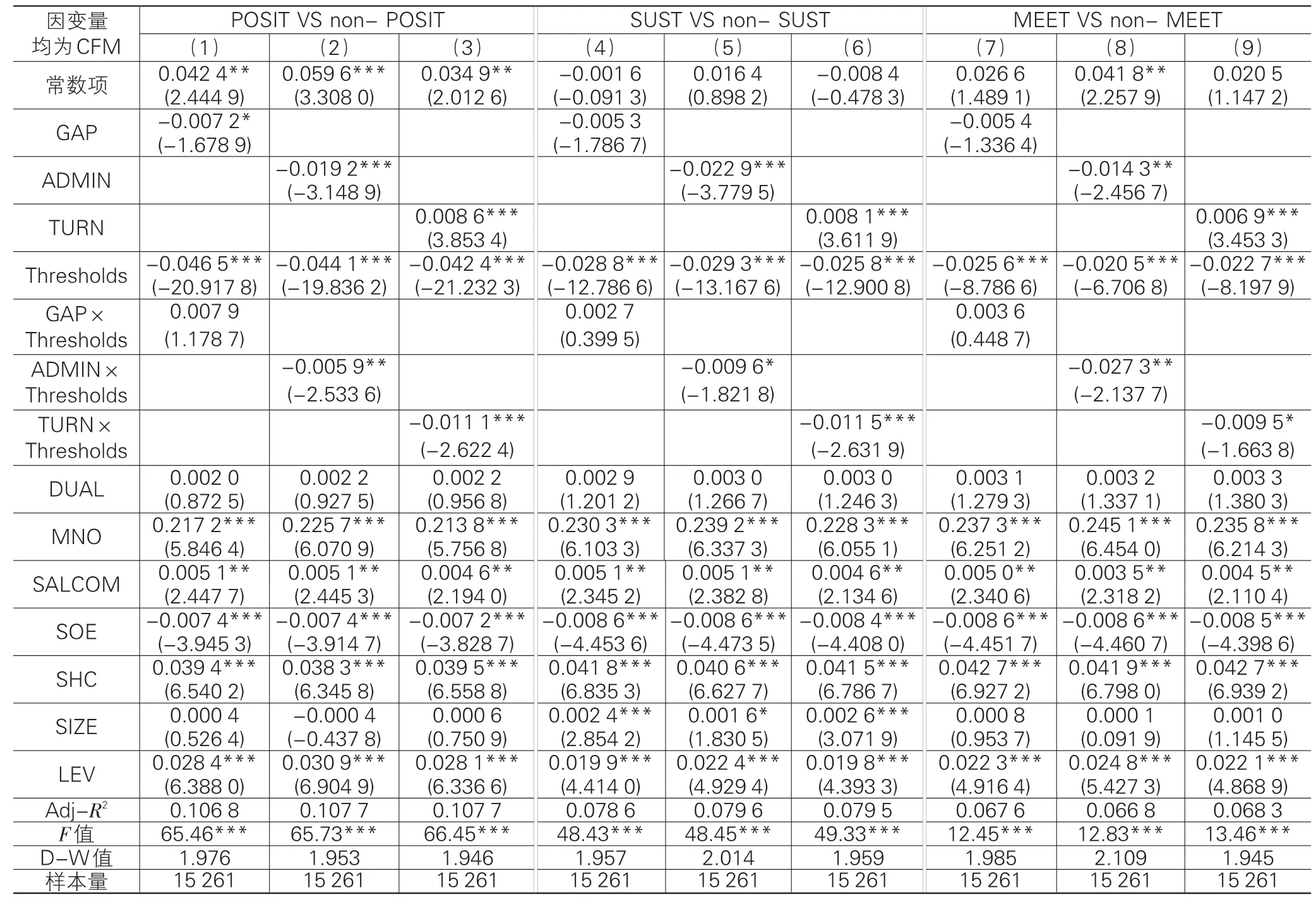

表6是根據模型(6)進行回歸的結果,其中微正動機(POSIT VSnon-POSIT)對高管顯性激勵與現金流操控關系調節作用解釋如下:第(1)組表示是否具有微正動機與高管薪酬的交互作用;第(2)組表示是否具有微正動機與高管持股的交互作用。在是否具有微正動機的第(1)組結果中,薪酬變量MSAL的回歸系數為0.000 5,在10%水平上顯著(t=1.845 6)。是否具有微正動機變量Thresholds對應的系數為-0.040 8,在1%水平上顯著(t=-7.7889),說明與沒有微正動機的公司相比,具有微正動機的公司現金流操控程度絕對值更小,即在較小操控范圍內達到微正效果,從而驗證了本文選取的微正樣本有效,以下對樣本選擇結果驗證分析相似,不再贅述。微正動機與薪酬的交叉項(MSAL×Thresholds)的回歸系數為0.000 3,在5%水平上顯著(t=2.0489)。交叉項回歸系數的符號與變量MSAL回歸系數的符號一致,表明微正動機顯著正向調節了高管薪酬與現金流操控的關系,支持了假設H6。說明高管薪酬與現金流操控的正向關系在微正動機下更顯著,即微正動機下高管薪酬激勵更加刺激了現金流操控。在是否具有微正動機的第(2)組結果中,持股比例變量MSR的回歸系數-0.004 6,在5%水平上顯著(t=-2.456 4)。是否微正動機變量Thresholds對應的系數為-0.049 5,在1%水平上顯著(t=-18.456 8)。是否微正動機與持股比例的交叉項MSR×Thresholds的回歸系數為0.009 1,在5%的水平上顯著(t=2.299 4)。交叉項回歸系數的符號與變量MSAL回歸系數的符號相反,表明微正動機顯著負向調節了高管持股與現金流操控的關系,支持了假設H6,說明在微正動機下股權激勵對現金流操控的抑制作用減弱。

表6中維持動機(SUST VSnon-SUST)對高管顯性激勵與現金流操控關系調節作用的回歸結果解釋如下:在第(3)組的結果中,薪酬變量MSAL的回歸系數為0.000 7,在5%水平上顯著(t=2.176 8)。維持動機變量Thresholds對應的系數為-0.021 8,在1%水平上顯著(t=-3.957 0)。維持動機與薪酬變量交叉項MSAL×Thresholds的回歸系數為0.000 5,在10%水平上顯著(t=1.876 6),交叉項與變量MSAL的回歸系數符號一致表明高管薪酬與現金流操控的關系在維持動機下更顯著,即維持動機顯著正向調節了高管薪酬與現金流操控的關系,支持了假設H7,即在維持動機下高管薪酬激勵更加刺激了現金流操控。第(4)組的結果中,持股比例變量MSR的回歸系數為-0.004 4,在5%水平上顯著(t=2.276 0)。變量Thresholds對應的系數為-0.054 1,在1%水平上顯著(t=-12.468 9)。維持動機與持股比例變量的交叉項MSR×Thresholds的回歸系數為0.010 4,在1%水平上顯著(t=2.778 6),交叉項回歸系數的符號與變量MSR回歸系數的符號不一致,表明維持動機顯著負向調節了高管持股與現金流操控的關系,支持了假設H7,說明在維持動機下股權激勵對現金流操控的抑制作用減弱。

表6中迎合動機(MEET VSnon-MEET)對高管顯性激勵與現金流操控關系調節作用的回歸結果解釋如下:第(5)組結果中,薪酬變量MSAL的回歸系數為0.0005,在10%水平上顯著(t=1.778 9)。變量Thresholds對應的系數為-0.027 8,在1%水平上顯著(t=-4.097 8)。迎合動機與薪酬變量的交叉項MSAL×Thresholds的回歸系數為0.000 3,在5%水平上顯著(t=2.770 9),交叉項符號與變量MSAL回歸系數的回歸系數符號一致,這一結果表明高管薪酬與現金流操控的關系在迎合動機下更顯著,即迎合動機顯著正向調節了高管薪酬與現金流操控的關系,所以了支持假設H8,即在迎合動機下高管薪酬激勵更加刺激了現金流操控。第(6)組結果中,持股比例變量MSR的回歸系數為-0.003 3,在10%水平上顯著(t=-1.878 6)。變量Thresholds對應的系數為-0.028 7,在1%水平上顯著(t=-8.7864)。迎合動機與持股比例的交叉項MSR×Thresholds的回歸系數為0.006 8,在10%水平上顯著(t=1.786 0),交叉項符號與變量MSR回歸系數的符號不一致,表明迎合動機顯著負向調節了高管薪酬與現金流操控的關系,假設H8得到驗證,即在迎合動機下,股權激勵對現金流操控的抑制作用減弱。

表6 報告動機對高管顯性激勵與現金流操控關系調節作用回歸分析表(H6-H8)

2.三類報告動機對高管隱性激勵與現金流操控關系的調節作用

表7中回歸結果是考察三類報告動機對高管隱性激勵與現金流操控關系的調節作用。表中,微正動機(POSIT VSnon-POSIT)對高管隱性激勵與現金流操控關系調節作用的回歸結果解釋如下:第(1)組、第(2)組和第(3)組分別表示是否具有微正動機分別與職位晉升激勵的交互作用、與隱性收益的交互作用、與高管變更的交互作用,從而驗證假設H6。在第(1)組結果中,職位晉升激勵變量GAP的回歸系數為-0.007 2,在10%水平上顯著(t=-1.678 9)。變量Thresholds對應的系數為-0.046 5,在1%水平上顯著(t=-20.917 8)。是否微正動機與職位晉升激勵變量的交叉項GAP×Thresholds的回歸系數為0.007 9,但不顯著(t=1.178 7),這可能是由于職位晉升與現金流操控關系不顯著所致。第(2)組結果中,變量ADMIN的回歸系數為-0.019 2,在1%水平上顯著(t=-3.1489)。變量Thresholds對應的系數為-0.044 1,在1%水平上顯著(t=-19.836 2)。是否微正動機與隱性收益變量的交叉項ADMIN×Thresholds的回歸系數為-0.005 9,在5%水平上顯著(t=-2.533 6),交叉項與變量ADMIN的回歸系數符號一致,表明微正動機顯著正向調節了高管隱性收益與現金流操控的關系,支持了假設H6,即在微正動機下高管隱性收益仍然能夠減少現金流操控。在第(3)組結果中,高管變更變量TURN的回歸系數為0.008 6,在1%水平上顯著(t=3.853 4)。變量Thresholds對應的系數為-0.042 4,在1%水平上顯著(t=-21.232 3)。是否微正動機與高管變更的交叉項TURN×Thresholds的回歸系數為-0.011 1,在1%水平上顯著(t=-2.622 4),交叉項與變量TURN的回歸系數符號一致,表明微正動機顯著負向調節了高管變更與現金流操控的關系,支持了假設H6,即微正動機下高管變更伴隨較低的現金流操控。

表7中維持動機(SUST VSnon-SUST)對高管隱性激勵與現金流操控關系調節作用的回歸結果解釋如下:第(4)組、第(5)組和第(6)組分別表示是否具有維持動機分別與職位晉升、隱性收益和高管變更的交互作用,從而驗證假設7。在第(4)組結果中,職位晉升激勵變量GAP的回歸系數為-0.005 3,不顯著(t=-1.786 7)。變量Thresholds對應的系數為-0.028 8,在1%水平上顯著(t=-12.786 6)。交叉項GAP×Thresholds的回歸系數為0.0027,也不顯著(t=0.3995),可能是職位晉升與現金流操控關系不顯著所致。在第(5)組結果中,隱性收益變量ADMIN的回歸系數為-0.022 9,在1%水平上顯著(t=-3.779 5)。變量Thresholds對應的系數為-0.029 3,在1%水平上顯著(t=13.167 6)。維持動機與隱性收益的交叉項ADMIN×Thresholds的回歸系數為-0.0096,在10%水平上顯著(t=-1.8218),交叉項與變量ADMIN的回歸系數符號一致,表明維持動機顯著調節了高管隱性收益與現金流操控的關系,支持了假設H7。即在維持動機下高管隱性收益仍然能夠減少現金流操控。在第(6)組結果中,高管變更變量TURN的回歸系數為00081,在1%水平上顯著(t=3.611 9)。變量Thresholds對應的系數為-0.025 8,在1%水平上顯著(t=-12.900 8)。交叉項TURN×Thresholds的回歸系數為-0.011 5,在1%水平上顯著(t=-2.631 9),交叉項與變量TURN的回歸系數符號一致,表明維持動機顯著負向調節了高管變更與現金流操控的關系,支持了假設H7,即維持動機下高管變更伴隨較低的現金流操控。

表7中迎合動機(MEET VSnon-MEET)對高管隱性激勵與現金流操控關系調節作用的回歸結果解釋如下:第(7)組、第(8)組和第(9)組分別表示是否具有迎合動機分別與職位晉升、隱性收益和高管變更的交互作用,從而驗證假設8。在第(7)組結果中,職位晉升變量GAP的回歸系數為-0.005 4,不顯著。變量Thresholds對應的系數為-0.025 6,在1%水平上顯著(t=-8.786 6)。交叉項GAP×Thresholds的回歸系數為0.003 6,也不顯著(t=0.448 7),可能是職位晉升與現金流操控關系不顯著所致。在第(8)組結果中,隱性收益變量ADMIN對應的系數為-0.014 3,在5%水平上顯著(t=-2.456 7)。變量Thresholds對應的系數為-0.020 5,在1%水平上顯著(t=-6.708 6)。交叉項ADMIN×Thresholds的回歸系數為-0.027 3,在5%水平上顯著(t=-2.137 7),交叉項與變量ADMIN的回歸系數符號一致,表明迎合動機顯著正向調節了高管隱性收益與現金流操控的關系,假設H8得到支持,即在迎合動機下高管隱性收益仍然能夠減少現金流操控。在第(9)組結果中,高管變更變量TURN的回歸系數為0.006 9,在1%水平上顯著(t=3.453 3)。變量Thresholds對應的系數為-0.022 7,在1%水平上顯著(t=-8.197 9)。交叉項TURN×Thresholds的回歸系數為-0.009 5,在1%水平上顯著(t=-1.663 8),交叉項與變量TURN回歸系數符號一致,表明迎合動機顯著負向調節了高管變更與現金流操控的關系,支持了假設H8,即迎合動機下高管變更伴隨較低的現金流操控。

表7 報告動機對高管隱性激勵與現金流操控關系調節作用回歸分析表(H6-H8)

(五)穩健性檢驗

在高管顯性激勵與現金流操控關系、高管隱性激勵與現金流操控關系的穩健性檢驗中,本文用公司每股經營現金流所有分析師預測值的均值(FORE)替換分析師最后一次預測均值(MEET),用國有股比例(SSR)代替第一大股東性質(SOE),用前十大股東持股比例平方和(SHT)代替第一大股東持股比例平方和(SHC),用公司總股數的對數(TSHE)代替總資產對數(SIZE),用經營活動產生的凈現金流量與公司負債總額(CFBT)代替總資產負債率,用總資產增長率(SGROW)代替主營業務增長率(GROW)。將上述新變量數據代入模型(4)、(5)、(6)。變量替代后的檢驗結果與表4至表7一致,結論不變。限于篇幅,檢驗結果表未附。

五、研究結論

本文對上市公司高管激勵與現金流操控的關系進行了理論分析,并以1999-2012年我國A股市場上市公司為研究樣本進行了實證檢驗。研究發現,除假設3外,其余假設均得到了驗證,說明現金流操控會受到高管激勵方式的影響。具體分析為:①在高管顯性激勵因素中,薪酬激勵下高管更傾向現金流操控,因為薪酬激勵更易產生努力程度問題、決策視野問題和其他行為問題,高管會通過操控現金流來改善業績從而提高個人薪酬;②股權激勵下高管不傾向操控現金流,因為隨著高管持股比例增加,其與公司利益愈發趨于一致,即高管持股比例較高時現金流操控程度降低,因此能夠降低代理成本,提高公司真實業績;③在高管隱性激勵方式下,沒有得到高管職位晉升與現金流操控負相關的證據,即薪酬差距的隱性激勵并不能起到抑制現金流操控的作用;④隱性收益與現金流操控負相關,說明在職消費在一定程度上滿足了個人需求,從而降低了現金流操控的可能;⑤高管變更與現金流呈正向關系,即伴隨著公司高管變更可能會出現更多的現金流操控;⑥報告微正現金流動機和維持上年水平動機以及迎合分析師動機均顯著調節了高管激勵與現金流操控程度的關系,即在三類報告動機下,高管薪酬激勵更加刺激了現金流操控;股權激勵抑制現金流操控的作用減弱;隱性收益仍能降低現金流操控;高管變更會產生較少的現金流操控。而職位晉升與現金流操控的關系在三類報告動機的調節下仍然不顯著。

本研究的現實意義如下:首先,本文為上市公司現金流操控治理行為尋找了新途徑。本文發現現金流操控成為繼盈余管理之后高管美化公司業績的手段之一。這為相關部門監督和抑制公司現金流操控行為提供了經驗證據。其次,本文為揭示高管激勵機制提供了新思路。本文發現在顯性激勵機制下激勵過度或不足時,隱性激勵在治理不良會計行為中將發揮更大的作用。最后,本文還發現高管激勵與現金流操控關系還受到三類報告動機的影響。因此,企業在制定激勵機制時,應慎用門檻式或標桿式指標。

[1]李彬,張俊瑞.過度投資、盈余管理“合謀”與公司價值[J].經濟科學,2013(1):112-125.

[2]黃世忠.世通舞弊案的警示[J].財務與會計,2003(8):16-18.

[3]Nwaeze E T,Yang S S M,Yin Q J.Accounting information and CEO compensation:The Role of Cash Flow from Operations in the Presence of Earnings[J].Contemporary Accounting Research,2006,23(1):227-265.

[4]杜興強,王麗華.高層管理當局薪酬與上市公司業績的相關性實證研究[J].會計研究,2007(1):50-74.

[5]Dreyfus P.Go with the(cash)flow as company’s value analysis tool[J].Institutional Investor(Americas edition),1988,22(8):55-60.

[6]Perry T,Zenner M.Pay for performance?Government regulation and the structure of compensation contracts[J].Journal of financial Economics,2001,62(3):453-488.

[7]Clinch G,Magliolo J.CEO compensation and components of earnings in bank holding companies[J].Journal of Accounting and Economics,1993,16(1/3):241-272.

[8]孟令國.聲譽的隱性激勵效應分析[J].經濟與社會發展,2005(2):35-38.

[9]Nagar V,Nanda D,Wysocki P.Discretionary disclosure and stock-based incentives[J].Journal of Accounting and Economics,2003,34(1/3):283-309.

[10]Lafond R,Roychowdhury S.Managerial Ownership and Accounting Conservatism[J].Journal of Accounting Research,2008,46(1):101-135.

[11]Hanlon M,Rajgopal S,Shevlin T.Are executive stock options associated with future earnings?[J].Journal of Accounting and Economics,2003,36(1/3):3-43.

[12]Low A.Managerial risk-taking behavior and equity-based compensation[J].Journal of financial Economics,2009,92(3):470-490.

[13]Mehran H.Executive compensation structure,ownership,and firm performance[J].Journal of financial Economics,1995,38(2):163-184.

[14]Armstrong C S,Jagolinzer A D,Larcker D F.Chief executive officer equity incentives and accounting irregularities[J].Journal of Accounting Research,2010,48(2):225-271.

[15]趙增耀.內部勞動市場的經濟理性及其在我國的適用性[J].經濟研究,2002(3):76-82,96.

[16]張正堂,李欣.高層管理團隊核心成員薪酬差距與企業績效的關系[J].經濟管理,2007(2):16-25.

[17]孟令國.中國企業管理層隱性激勵機制研究[D].廣州:暨南大學,2006.

[18]Hirsch F.Social limits to growth[M].Cambridge:Harvard University Press,1976.

[19]Rajan R G,Wulf J.Are perks purely managerial excess?[J].Journal of financial Economics,2006,79(1):1-33.

[20]萬華林.國外在職消費研究述評[J].外國經濟與管理,2007(9):39-42.

[21]Moore M L.Management changes and discretionary accounting decisions[J].Journal of Accounting Research,1973,11(1):100-107.

[22]Pourciau S.Earnings management and nonroutine executive changes[J].Journal of Accounting and Economics,1993,16(1/3):317-336.

[23]Hillier D,Linn S C,McColgan P.Equity issuance,CEO turnover and corporate governance[J].European Financial Management,2005,11(4):515-538.

[24]Burgstahler D,Hail L,Leuz C.The importance of reporting incentives:earnings management in European private and public firms[R].The Wharton Financial Institutions Center,2006.

[25]Burgstahler D,Eames M.Management of earnings and analysts′forecasts to achieve zero and small positive earnings surprises[J].Journal of Business Financeamp;Accounting,2006,33(5/6):633-652.

[26]Degeorge F,Patel J,Zeckhauser R.Earnings management to exceed thresholds[J].Journal of business,1999,72(1):1-26.

[27]Frankel R.Managing reported operating cash flow:an empirical investigation of fourth quarter working capital decreases and benchmark beating[R].Working Paper,Massachusetts Institute of Technology,2005.

[28]張然.中國上市公司現金流管理研究——兼對新興市場和成熟市場現金流管理行為比較研究[J].中國會計評論,2007(3):381-400.

[29]郭慧婷,張俊瑞,徐萍.中國上市公司經營現金流操控程度研究——基于制造業和批發零售業上市公司的數據[J].山西財經大學學報,2010(4):106-113.

[30]孟艷玲,張俊瑞.上市公司現金流量操控程度研究——來自中國A股市場的經驗證據[J].山西財經大學學報,2010(5):93-100.

[31]Burgstahler D,Dichev I.Earnings management to avoid earnings decreases and losses[J].Journal of Accounting and Economics,1997,24(1):99-126.

[32]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of financial Economics,1976,3(4):305-360.

[33]Kahneman D,Tversky A.Prospect theory:An analysis of decision under risk[J].Econometrica,1979,47(2):263-292.

[34]Habib A,Hossain M.Do managers manage earnings to just meet or beat analyst forecasts?Evidence from Australia[J]. Journal of International Accounting,Auditing and Taxation,2008,17(2):79-91.

[35]Defond M L,Hung M.An empirical analysis of analysts′cash flow forecasts[J].Journal of Accounting and Economics,2003,35(1):73-100.

[36]Edmonds C T,Edmonds J E,Maher J J.The impact of meeting or beating analysts′operating cash flow forecasts on a firm′s cost of debt[J].Advances in Accounting,2011,27(2):242-255.

[37]Hewitt M.Improving Investors′Forecast Accuracy when Operating Cash Flows and Accruals Are Differentially Persistent[J]. The Accounting Review,2009,84(6):1913-1931.

[38]方軍雄.市場變遷與現金流操控——一項基于我國上市公司的實證研究[J].中國會計評論,2004(1):77-104.

[39]Roychowdhury S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[40]李彬,張俊瑞,郭慧婷.會計彈性與真實活動操控的盈余管理關系研究[J],管理評論,2009(6):99-107.

[41]Jones JJ.Earnings management during import relief investigations[J].Journal of Accounting Research,1991,29(2):193-228.

[42]唐清泉,易翠.高管持股的風險偏愛與RD投入動機[J].當代經濟管理,2010(2):20-25.

[43]林浚清,黃祖輝,孫永祥.高管團隊內薪酬差距、公司績效和治理結構[J].經濟研究,2003(4):31-40,92.

[44]Johnson S,Ryan H,Tian Y.Executive compensation and corporate firaud[R].SSRN Working Paper,2005.

[45]王冰潔,沈玉清.經理任期風險和公司治理的實證分析[J].管理工程學報,2008(3):11-18.

[46]郭慧婷,張俊瑞,李彬.上市公司現金流操控動機選擇研究[J].管理科學,2011,24(5):89-98.

[47]郭慧婷,張俊瑞,吳群琪.現金流操控的短期美化效果和長期危害—上市公司現金流操控經濟后果研究[J].山西財經大學學報,2014(4):115-124.

[48]Ahmed A S,Duellman S.Accounting conservatism and board of director characteristics:An empirical analysis[J].Journal of Accounting and Economics,2007,43(2):411-437.

[49]Cullinan C P,Wang F,Wang P,et al.Ownership structure and accounting conservatism in China[J].Journal of International Accounting,Auditing and Taxation,2012,21:1-16.

[50]吳育輝,吳世農.高管薪酬:激勵還是自利?——來自中國上市公司的證據[J].會計研究,2010(11):40-48,96.

[51]Bergstresser D,Philippon T.CEO incentives and earnings management[J].Journal of financial Economics,2006,80(3):511-529.