節能減排、環境規制與技術進步融合路徑選擇

2015-11-24 19:59:41韓超胡浩然

財經問題研究 2015年7期

韓超 胡浩然

摘 要:本文從節能減排與產業發展的困境出發,通過構建動態面板計量模型分析環境規制與技術進步影響節能減排的內在機制并探究其融合路徑。研究發現,技術進步能夠促進整體行業的節能減排,環境規制與技術進步具有明顯的交互作用。然而,這一影響機制存在行業異質性:重污染行業環境規制并沒有顯示積極的規制效果,其交互作用顯著存在;輕污染行業則相反,環境規制得以有效發揮,但其交互作用并不存在。筆者建議應根據行業特征調整規制政策,從規制工具類型轉變、獨立規制環境等方面創造條件推動環境規制與技術進步共同發揮節能減排作用。

關鍵詞:節能減排;環境規制;技術進步;三階段DEA-Malmquist

中圖分類號:F403.3 文獻標識碼:A 文章編號:1000-176X(2015)07-0022-08

一、問題的提出

據《BP世界能源統計年鑒2014》顯示,2013年中國能源消費總量占全球消費量的22.4%,增量占全球凈增量的49%,已經成為世界最大的能源消費國。Friedlingstein等[1]指出,中國人均碳排放首次超過歐盟,成為碳排放第一大國,因此,節能減排問題成為中國經濟轉型中不可回避的問題。2009年哥本哈根氣候大會上,時任總理溫家寶承諾,中國將在2020年單位GDP二氧化碳排放量比2005年下降40%—45%。在如此巨大的節能減排壓力下,嚴格的環境規制成為必然的現實選擇。李永友和沈坤榮[2]研究表明,環境規制對環境質量的改善有提升作用。Jaffe和Palmer[3]、黃德春和劉志彪[4]以及張中元和趙國慶[5]等研究表明,適當的環境規制能夠引致企業技術創新,為減少生產廢棄物的產生尋找提高資源利用效率的途徑,以減少投入成本,這種“創新補償”效應會彌補甚至超過環境規制所帶來的成本,使產業達到經濟和環境的“雙贏”狀態。董直慶等[4]發現,技術進步與環境質量也存在顯著關系。有一點需要注意,根據波特的假說,適宜的環境規制有利于技術進步,同時技術進步也可以內生于環境規制中推動節能減排,Carrión-Flores和Innes[5]認為,兩者可能具有雙向影響關系并且存在相互促進作用。

然而當前,中國面臨的不僅僅是節能減排壓力,更需要實現穩定的增長為漸進轉型提供空間,因而僅環境規制仍不能解決兩者的沖突問題,為此需要將環境規制以及技術進步兩個方面相結合,以實現提高產業競爭力和節能減排的目標。現有文獻表明,環境規制或技術進步單方面對環境治理具有一定效果,但其大多忽視了它們之間相互作用關系。環境規制與技術進步交互關系是否影響節能減排,其與環境規制之間產生什么樣的內在機制,本文擬嘗試對這些問題進行回答。具體研究中,本文以行業為研究對象,并將其分為高污染行業與低污染行業,以減弱行業異質性的影響。在方法選擇上,本文首先使用三階段DEA-Malmquist方法進行技術進步測算。由于可能存在解釋變量內生性以及遺漏變量問題,本文采用動態面板系統廣義矩估計法(SYS-GMM)進行分析。本文研究發現,整體上環境規制和技術進步的交互作用有利于能耗強度的降低,但在不同行業中,環境規制、技術進步以及其交互作用并不具有一致的內在作用機制。本文余下部分安排如下:第二部分給出本文使用的變量和數據來源;第三部分使用三階段DEA-Malmquist方法算出行業技術進步;第四部分進行實證檢驗與穩健性檢驗;第五部分總結全文并給出進一步啟示。

二、變量選擇與數據來源

本文旨在探究環境規制與技術進步推動能耗強度的內在影響機制,在樣本選擇上,本文選擇行業有關數據進行分析。具體研究中,本文將選擇能耗強度(EI)、環境規制(REGU)以及技術進步(TECH)作為研究的主要變量。同時,本文選擇出口密集度(EXP)、所有制結構(OWNIP)、利潤率(PRORA)、研發密度(R&D)和外商直接投資(FDI)控制其他因素影響。技術進步(TECH)測算時,本文將選擇工業總產值(VAL_T)、利潤總額(PRO_T)作為產出變量,選取主營業務成本(COST)、費用合計(FEE)、資產總計(ASET)和全部從業人員年平均人數(STAF)作為投入變量,其中,費用合計(FEE)是指管理費用、營業費用和財務費用的加總。考慮到價格變化因素,本文選取以2001年為基期的分行業工業生產者出廠價格指數(PPI)對工業總產值(VAL_T)進行平減。利潤總額(PRO_T)、主營業務成本(COST)、費用合計(FEE)、資產總計(ASET)也用2001年為基期的PPI進行平減。具體變量描述如下文所述:

(1)能耗強度(EI)。本文使用單位工業產值的能源消耗量來表示,工業總產值(VAL_T)使用以2001年為基期的分行業PPI進行平減,具體公式為:EI=行業能源消耗總量/工業總產值。

(2)環境規制(REGU)。本文使用工業廢水、廢氣的污染治理設施的當年人均運行費用作為環境規制的衡量指標,具體公式為:

環境規制(REGU)=(年廢水治理設施運行費用+年廢氣治理設施運行費用)/平均從業人數。

(3)技術進步(TECH)。使用三階段DEA-Malmquist方法求出,由于計算出的技術進步是基于上年的環比變化值,詳細計算過程見下文。三階段DEA-Malmquist方法第二階段進行相似SFA計算,環境變量本文選擇企業規模(SCALE)、行業發展(INDUS)、資產利潤率(ASPRO)和專利數(PATN)。其中,企業規模(SCALE)用行業全部從業人員年平均人數與企業個數的比重來表示;行業發展(INDUS)用平減后工業總產值與年均人數的比重表示;資產利潤率(ASPRO)用利潤總額與資產合計的比重表示;專利數(PATN)選用發明專利申請數與年均人數的比重表示。

(4)其他控制變量。私有制程度比較高的企業生產率一般較高,能源消耗相對較低,所有制結構(OWNIP)使用大中型工業企業口徑下的外商及港澳臺商投資企業資產與總資產的比重表示;出口密集度(EXP)用來反映行業對外開放水平,使用行業出口交貨值占工業總產值的比重表示;利潤率(PRORA)使用行業利潤總額占總資產的比重表示;研發密度(R&D)使用各行業的研發經費支出占工業總產值的比重表示;外商直接投資(FDI)使用大中型工業企業口徑下三資企業就業比重來測度[6]。

以上數據來源于各年的《中國工業經濟統計年鑒》、《中國經濟普查年鑒》、《中國能源統計年鑒》、《中國環境統計年鑒》、《中國環境年鑒》、《中國科技統計年鑒》和《中國勞動年鑒》。筆者在整理數據時發現,其他采礦業、廢棄資源和廢舊材料回收加工業和其他制造業數據缺失,本文做出了剔除處理,最終確定了36個行業作為研究對象。本文實際構建了2002—2011年10年行業面板數據。以上主要變量的描述性統計如表1所示。

主要變量與能耗強度的變化趨勢如圖1所示。通過圖1可以發現,從表1中可以看出,環境規制、技術進步以及兩變量的交叉項與能耗強度變化趨勢呈現負相關關系。這一發現表明,環境規制、技術進步有可能會推動能耗強度降低。

三、基于三階段DEA-Malmquist的技術進步測算

1.三階段DEA-Malmquist設計感謝東北財經大學王勇博士在三階段DEA-Malmquist估計中提供的建設性建議。

關于技術進步測算,傅元海等[6]使用專利申請授權數量作為代理變量,但是該指標只能作為研發創新的一部分,理想上只能代表名義創新水平,無法包含管理方式改進、勞動者素質提高以及技術引進消化等技術進步的其他方面。王玉燕等[7]采用全要素生產率(TFP)作為技術進步的衡量指標,但是TFP的增加并不一定是技術進步,Barro[8]認為經濟向穩態邁進也會體現為技術進步。傳統的DEA模型不能解決環境變量及隨機效應對樣本的影響。Fried等[9]提出了三階段DEA模型,如果將其與Malmqist指數結合,建立三階段DEA-Malmquist模型將有效解決傳統DEA模型面臨的問題。三階段DEA模型與Malmqist指數結合的方法有著特有的優勢:一是可以實現對全要素生產率的分解,以便求出技術進步的衡量指標;二是相對其他方法一般局限于單產出的情況下,DEA模型處理多輸入、多產出問題更具優勢;三是其不需要設定具體的函數形式,從而避免了由于主觀因素造成的模型設定錯誤。

三階段DEA模型的第一階段是通過DEA的BCC模型獲得投入變量的松弛變量。第二階段通過建立相似SFA模型觀測管理效率、外部環境、隨機誤差對投入松弛變量的影響。本文將第一階段求出的投入松弛變量作為因變量,選擇企業規模(SCALE)、行業發展(INDUS)、資產利潤率(ASPRO)和專利數(PATN)作為環境變量。假定有k個環境變量作為自變量,分別對第一階段求出的m個投入松弛變量進行回歸,建立的SFA回歸方程如下:

sij=fi(zi;βi)+vij+uij(1)

其中,i=1,2,...,n;j=1,2,...,m。sij表示第i個決策單元DMU的第j種投入松弛變量;βi為環境變量的待估系數;zi=(z1i,z2i,...,zki)表示k個可觀測的環境變量;fi(zi;βi)表示環境變量對投入松弛變量的影響;vij+uij表示混合誤差,vij服從正態分布,反映隨機因素的影響,uij服從截斷正態分布,反映管理的無效率。利用相似SFA的回歸結果對決策單元的投入變量進行調整,使得所有的決策單元調整到相同的環境中,調整方程為:

為隨機誤差項的估計值。第三階段使用調整后的投入變量x

ij代替原來的xij,重新使用BCC模型結合Malmquist指數計算技術進步(TECH)。

2.技術進步測算

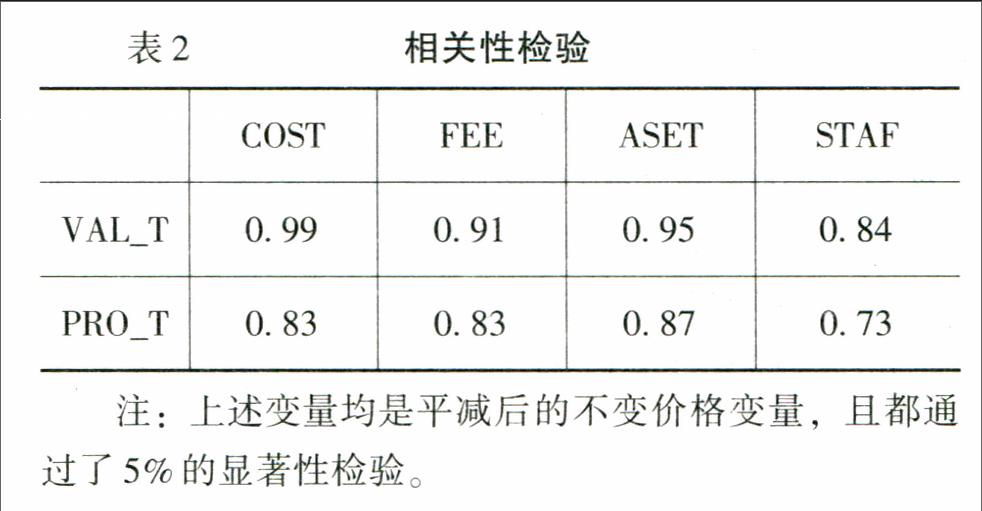

DEA模型要求投入項與產出項之間必須符合“同向性”假設,即投入量增加時產出量不應該減少。為此,本文使用Spearman相關性檢驗,檢驗結果如表2所示。從表2中可以看出,投入量與產出量之間的相關系數為正,且都通過5%的顯著性檢驗,充分說明相關變量符合“同

向性”假設具有合理性。

第一階段的回歸結果顯示,主營業務成本(COST)、費用合計(FEE)松弛變量大部分為0,

回歸時發現主營業務成本與費用合計的松弛變量絕大部分為0,而資產合計與全部從業人數年平均數的非0松弛變量較多。如果加入主營業務成本與費用合計變量后,很難使得環境變量都顯著,那么很難保證修正數據的可靠性,本文僅對資產合計和全部從業人員年平均數變量進行修正。對此本文只對資產總計(ASET)和全部從業人員年平均人數(STAF)松弛變量進行第二階段回歸,結果如表3所示。

相似SFA回歸結果顯示,選取的環境變量均通過了顯著性檢驗,可以有效修正投入變量。借助第二階段相似SFA估計結果修正第一階段的投入變量,再次回歸求解Malmquist指數,可以獲得技術進步(TECH)數值。由于計算出的技術進步是基于上年的環比變化值,本文將其折算成以2002年為基期的定比指數。調整前后的平均技術進步趨勢如圖1和圖2所示。

從圖1中可以看出,調整前后技術進步發生變化,說明三階段DEA模型起到調整作用。總體來看,定比技術進步的趨勢是上升的,這和中國經濟發展情況是相對應的。在對應的2007—2009年,技術進步趨勢出現了下降和停滯,與美國次貸危機引發的全球經濟危機是相對應的。中國是出口導向型的經濟體,經濟危機對中國經濟造成了負面影響,沿海地區大量工廠倒閉和農民工返鄉,經濟形勢下滑帶動技術進步趨勢放緩。從圖1和圖2中還可以發現,2008年的技術進步有上升趨勢,這和中國的實際情況也是相符的。2008年,中國政府使用了大量的人力和物力用于基礎設施建設、淘汰落后產能和采用新技術。在2008年下半年,為了挽救快速下滑的經濟形勢,國家出臺了“四萬億計劃”,各地項目紛紛上馬,經濟形勢相對好轉。綜上所述,三階段DEA-Malmqist方法計算的技術進步(TECH)符合中國現實。

四、經驗分析

1.基本模型

本文主要關注環境規制、技術進步及其共同作用對行業能源消耗的影響,為了剔除其他因素對能源消耗的影響,可以引入部分控制變量以減小其他因素對模型的影響。盡管如此,還有一些潛在的變量無法一一量綱,肖興志和韓超[10]認為其可能會帶來內生性問題,為此,本文引入了被解釋變量的滯后項來解決這一問題,模型中引入能耗強度滯后一期和滯后兩期,具體模型為:

其中,i=1,2,...,36;t=2002,2003,...,2011。i和t分別代表第i個行業第t年;εit為隨機誤差項;α、β和γ分別為相應的相關系數。本文首先采用面板數據混合OLS方法進行估計,然后應用逐步回歸法進行分析,結果如表4所示。

從表4中的模型(1)—模型(6)可以看出,技術進步(TECH)的系數均為負,且都通過1%的顯著性檢驗,表明技術進步對能源消耗產生顯著減排效應,這符合我們的預期,技術進步能夠推動資源節約型和環境友好型社會發展。環境規制(REGU)和技術進步(TECH)交叉項系數為負值,且都通過1%的顯著性檢驗,表明環境規制和技術進步共同作用下,對行業減小能源消耗產生了有利影響。其他控制變量大都通過顯著性檢驗,所有制結構(OWNIP)、出口密集度(EXP)、利潤率(PRORA)和研發密度(R&D)系數為負,表明其均可以推動能耗強度減小。外商直接投資(FDI)系數為正值,表明中國有可能成為“污染避難所”。

2.考慮內生性問題的分析

由于內生性問題的干擾,表4的基準模型并不可靠,為此本文采用Arellano和Bover[11]的動態面板系統廣義矩估計方法進行分析。SYS-GMM估計法在一階差分廣義距(DIFF-GMM)基礎上使用了水平方程的矩條件,增加了滯后的差分變量作為水平方程相應變量的工具變量,提高了估計結果的一致性和有效性。由于存在可能的雙向因果關系,本文將環境規制(REGU)、技術進步(TECH)及其交叉項(TECH×REGU)和能耗強度滯后項(EIt-1)設置為內生變量。利潤率(PRORA)與能耗強度(EI)有一定關系,但其不能作為內生變量與嚴格外生變量處理,本文將其作為一般變量處理,其他控制變量則設置為外生變量,結果如表5所示。

如表5中的模型(7)所示,動態面板模型的AR(2)的P值大于0.05并且通過Sargan檢驗和Hansen檢驗,表明二階自相關以及過度識別問題在本模型中并不存在。能耗強度(EI)滯后項均通過顯著性檢驗,表明動態面板模型具有適用性。同表4相比,技術進步(TECH)符號沒有發生變化,且通過顯著性檢驗,表明技術進步(TECH)能夠推動能耗強度降低。同時,環境規制(REGU)與技術進步(TECH)交叉項系數符號為負并通過了顯著性檢驗,說明環境規制與技術進步的共同作用對能源節約有顯著的正向影響,表明環境規制可以結合技術進步(包括自主創新、引進外來先進技術和管理水平創新)節約能源消費,進而達到治理環境污染的目的。環境規制(REGU)與技術進步(TECH)兩者之間具有顯著的相互促進作用,這一內在機制值得關注。

對于其他控制變量,所有制結構(OWNIP)、利潤率(PRORA)和研發密度(R&D)系數均為負且通過顯著性檢驗,此結果與表4基本一致,也契合經濟理論要求的市場化改革、提高研發水平等要求。外商直接投資(FDI)、出口密集度(EXP)系數為正值也通過了顯著性檢驗,由此推論,擴大開放、吸引外商投資并不能降低能耗強度。

3.行業分類的影響

為了減弱行業異質性給分析帶來的干擾,本文將行業分成兩類:重污染行業與輕污染行業。本文使用行業工業廢水排放量、工業廢氣排放量和工業固體廢物產生量來衡量行業污染程度。由于不同行業的差異較大且同一行業不同污染物的衡量單位不同,不能直接進行加總,本文采用線性標準化方法使得各類污染物的單位統一,然后計算各類污染物權重,最后加權平均計算出各行業的污染程度。與蔣伏心等[12]、王杰和劉斌[13]等研究一致,本文對各類污染物進行線性標準化,USsij=[UEij-min(UEj)]/[max(UEj)-min(UEj)]。其中,UEij表示第i個行業第j類污染物排放量與行業工業總產值的比重;USsij代表各污染物的標準化值。為各污染物賦權重為Wij=(Eij/∑Eij)/(Qi/∑Qi)。其中,Eij為第i個行業第j類污染物的排放量;∑Eij為每年污染物所有行業加總;Qi為第i個行業的工業總產值;∑Qi為行業工業總產值加總。獲得各年度污染物權重后,通過加權平均算出行業平均污染程度HWi=(∑3j=1Wij×USsij)/3。通過計算發現污染程度較高的前12個行業數值與其他行業相差較大,如圖3所示,故將前12個行業作為高污染行業,其他行業作為輕污染行業:即HW≥0.4164行業劃為重污染行業,反之則為輕污染行業。

結合該行業分類,對前文研究的問題進行深入分析,估計結果如表5中的模型(8)與模型(9)所示,其中模型(8)對重污染行業進行分析,模型(9)對輕污染行業進行分析。從回歸結果可以看出,技術進步(TECH)系數均為負數且通過顯著性檢驗,表明無論是重污染行業還是輕污染行業,技術進步對能源消耗都產生了積極的減排效果。對于重污染行業,交叉項(REGU×TECH)系數為負,也通過顯著性檢驗,說明環境規制與技術進步的共同作用對于重污染行業的能耗強度具有積極的相互促進作用。然而,在重污染行業,環境規制(REGU)并沒有顯示應有的規制效果(即使考慮技術進步的減排作用,REGU也沒有顯示減排效果)。與重污染行業相比,輕污染行業的環境規制具有顯著的積極減排效應,但是其交叉項(REGU×TECH)系數為正,表明兩者之間并沒有發揮有效的相互促進效應。此結果表明,環境規制與技術進步內在運行機制在重污染行業與輕污染行業間不盡相同。重污染行業能耗高,是環境規制的重點關注對象,但其運行中規制效果并不明顯,輕污染行業的環境規制呈現較好的積極效應。值得注意的是,技術進步對能耗降低的積極效應在重污染行業與輕污染行業都存在。從相互關系來看,重污染行業中環境規制與技術進步在能耗強度降低方面相互促進,但在輕污染行業兩者并沒有表現出相互促進作用。對于其他控制變量,僅在輕污染行業中外商直接投資(FDI)通過顯著性檢驗,表明在輕污染行業FDI可能對能耗強度降低具有積極效應。

4.穩健性檢驗

以上關于行業分類的研究結論是建立在本文的分類基礎上,但按照現有官方定義的行業分類結果進行估計是否存在不同結果。為此,本文按照國家環保部公布的《上市公司環境信息披露指南》(2010)的污染行業分類標準并結合《上市公司環保核查行業分類管理名錄》(2008)的具體的行業細分進行匹配。依據以上分類,本文再次進行估計,估計結果如表5模型(10)與模型(11)所示。通過基于本文分類的估計結果與基于官方分類估計結果進行比較發現,對于重污染行業,環境規制(REGU)與交叉項(REGU×TECH)通過顯著性檢驗,且其系數方向沒有變化,技術進步(TECH)系數方向發生變化,且未通過顯著性檢驗。輕污染行業的環境規制(REGU)、技術進步(TECH)與交叉項(REGU×TECH)的系數方向均未發生變化,但其并未通過顯著性檢驗。由此可以推論,本文進行的行業分類更具合理性。

此結果表明,環境規制與技術進步內在運行機制在重污染行業與輕污染行業間并不盡相同。重污染行業能耗高,是環境規制的重點關注對象,但其運行中規制效果并不明顯,輕污染行業的環境規制呈現較好的積極效應。值得注意的是,技術進步對能耗降低的積極效應在重污染行業與輕污染行業都存在。從相互作用機制來看,重污染行業中環境規制與技術進步在能耗強度降低方面相互促進,但在輕污染行業兩者并沒有表現出相互促進作用。

五、結論與進一步啟示

中國目前正在實施嚴格的節能減排政策,環境規制成為其重要的工具,同時中國仍是世界上最大的發展中國家,一段時期內中國仍然無法回避擺脫貧困和發展經濟的任務。正因為以上困擾,發展經濟和節能減排對中國來講都不能缺少,如何實現兩者的有效兼顧與融合,這是本文思考的一個問題。環境規制可以激勵企業自主創新,改進生產工藝繼而達到節能減排的效果,企業也可以通過技術進步促進節能減排的實現。本文使用三階段DEA-Malmquist方法測算了技術進步,使用動態面板SYS-GMM估計法來分析技術進步、環境規制及其交互作用對能源消耗的影響。研究發現,技術進步能夠促進行業的節能減排,環境規制與技術進步具有明顯的交互作用,即環境規制與技術進步的相互影響對于節能減排起到了積極作用。然而,以上研究結論存在行業異質性,環境規制在重污染行業并沒有顯示積極的規制效果,但其交互作用顯著存在。輕污染行業呈現相反的作用機制,環境規制作用機制較為明顯,但其交互作用并不存在。根據研究結論,筆者認為應當從以下三個方面完善環境規制政策。

首先,根據行業特征完善相應規制政策,有效發揮環境規制的促進作用。高污染行業是國家重點治理行業,從國家出臺的清潔生產標準來看,十大污染產業的清潔生產標準數量占到標準總數的60%以上,因此,國家制定的規制政策偏向于高污染行業[14]。從技術進步的傳導路徑看,重污染行業的環境規制是適宜的,但從其本身作用效果看,表現并不盡如人意。國家制定的環境規制標準一般以重污染行業為標準,輕污染企業相對容易達到治理污染的標準,其直接的規制效果也較好。但另一點值得注意的是,輕污染行業中技術進步與環境規制的相互促進作用并沒有顯現,反而呈現抑制作用。這一結果說明輕污染行業環境規制并沒有與技術進步有效結合,尚未形成合力。重污染行業與輕污染行業表現具有共性特征,即環境規制政策仍然缺乏綜合思維,對技術進步關注較少。為此,政府應當對不同污染行業制定適宜的環境規制標準,這樣不僅可以有效降低輕污染行業的能耗強度,同時也可以最大程度發揮技術進步的推動作用。對于重污染行業,在進一步加強規制執法的同時,應更多地關注技術進步作用。

其次,創造獨立規制執法的制度環境。雖然環境規制體系已經構建且運行了多年,但是很多時候,環境規制仍然像應急管理,缺乏系統穩定獨立的執法環境。為此,一方面,需要在規制體系建設方面加強其專業性建設;另一方面,應隔斷其與地方政府的關系,這是因為地方政府具有其特定的利益訴求,其不僅關注地區環境保護與生態發展,更關注經濟發展和就業穩定,而這些目標有時會與環境規制要求有所沖突。只有經過以上兩個方面的建設,環境規制的執法環境才會比較寬松,才可以獨立地做出環境規制決策,從而使規制工具發揮有效作用。

最后,更多地采用技術進步友好型的規制工具類型,逐步減少末端治理型規制工具的使用。末端治理以先污染后治理為典型特征,其并不直接影響生產過程,也就很難與技術進步相融合,而其他規制工具,如清潔生產等環境規制工具則是內嵌于生產過程中,與技術進步交織一起,可共同用于推動能耗強度的降低。而且,從世界環境規制趨勢看,由于末端治理規制工具的缺陷,其在環境治理實踐中應用越來越少。

參考文獻:

[1] Friedlingstein,P.,Andrew,R.M.,Rogelj,J. Persistent Growth of CO2 Emissions and Implications for Reaching Climate Targets [J]. Nature Geoscience,2014,7(10):709-715.

[2] 李永友,沈坤榮.我國污染控制政策的減排效果——基于省際工業污染數據的實證分析[J].管理世界,2008,(7):7-17.

[3] Jaffe,A. B.,Palmer,K. Environmental Regulation and Innovation:A Panel Data Study[J]. Review of Economics and Statistics, 1997,79(4):610-619.

[4] 黃德春,劉志彪.環境規制與企業自主創新——基于波特假設的企業競爭優勢構建[J].中國工業經濟,2006,(3):100-106.

[5] 張中元,趙國慶.FDI、環境規制與技術進步——基于中國省級數據的實證分析[J].數量經濟技術經濟研究,2012,(4):19-32.

[4] 董直慶,蔡嘯,王林輝.技術進步方向、城市用地規模和環境質量[J].經濟研究,2014,(10):111-124.

[5] Carrión-Flores,C.E.,Innes,R. Environmental Innovation and Environmental Policy: An Empirical Test of Bi-Directional Effects[R]. University of Arizona Working Paper, 2006.

[6] 傅元海,葉祥松,王展祥.制造業結構優化的技術進步路徑選擇——基于動態面板的經驗分析[J].中國工業經濟,2014,(9):78-90.

[7] 王玉燕,林漢川,呂臣.全球價值鏈嵌入的技術進步效應——來自中國工業面板數據的經驗研究[J].中國工業經濟,2014,(9):65-77.

[10] 陳勇,李小平.中國工業行業的技術進步與工業經濟轉型——對工業行業技術進步的DEA法衡量及轉型特征分析[J].管理世界,2007,(6):56-63.

[8] Barro,R.J. Determinants of Economic Growth: A Cross-Country Empirical Study[R]. National Bureau of Economic Research,1996.

[9] Fried,H.O.,Lovell,C.A.K.,Schmidt,S.S. Accounting for Environmental Effects and Statistical Noise in Data Envelopment Analysis [J]. Journal of Productivity Analysis,2002, 17(1-2): 157-174.

[10] 肖興志,韓超.規制改革是否促進了中國城市水務產業發展?——基于中國省際面板數據的分析[J].管理世界,2011,(2):70-80.

[11] Arellano,M.,Bover,O. Another Look at the Instrumental Variable Estimation of Error-Components Models[J]. Journal of Econometrics, 1995,68(1):29-51.

[12] 蔣伏心,王竹君,白俊紅.環境規制對技術創新影響的雙重效應——基于江蘇制造業動態面板數據的實證研究[J].中國工業經濟,2013,(7):44-55.

[13] 王杰,劉斌.環境規制與企業全要素生產率——基于中國工業企業數據的經驗分析[J].中國工業經濟,2014,(3):44-56.

[14] 韓超,胡浩然.清潔生產標準規制如何影響全要素生產率:剔除其他政策干擾的準自然實驗分析[J].中國工業經濟,2015,(5):70-82.

Study on Compatible Path to Energy Conservation from

Environmental Regulation & Technology Progress

: Empirical Analysis based on Dynamic Panel Data Econometrics

Han Chao,Hu Hao-ran

(Center for Industrial and Business Organization, DUFE,Dalian, Liaoning, 116025)

Abstract:Responding to the plight of energy saving and industrial development, this paper analyses intrinsic affect mechanism of environmental regulation & technology progress on energy conservation using method of dynamic panel econometric while compatible path is explored . The study found that, technological progress promotes energy conservation in the overall industry, with a significant effect of the interaction term However, the mechanism above mentioned exists heterogeneity among industries. In other words, environmental regulation dont show a positive regulation effect in the heavily pollution industry, but the interaction mechanism exists significantly. There is an opposite mechanism in the lightly pollution industry with a significant regulation mechanism and insignificant mechanism for the interaction term. This paper suggests that, regulatory policies should be adjusted according to the characteristics of the industry in future, and create conditions to promote environmental regulation & technological progress jointly play an effective role in energy conservation from aspects of regulatory tool changes and environment construction of independent regulatory environment.

Key words:three-stage DEA-Malmquist; environmental regulation; technology progress; energy conservation

(責任編輯:徐雅雯)