融資需求、銀行關聯與真實盈余管理

2015-11-24 20:20:40翟勝寶鄒民唐瑋

財經問題研究 2015年7期

翟勝寶 鄒民 唐瑋

摘 要:本文運用2005—2011年我國A股非金融類上市公司為研究樣本,實證檢驗了融資需求、銀行關聯與真實盈余管理三者之間的關系。研究表明:融資需求與真實盈余管理顯著正相關,融資需求越大越容易引發企業的盈余管理行為;但銀行關聯的存在會削弱融資需求對真實盈余管理的誘導作用,并且這種效應在不同性質的企業中存在差異。相較于國有企業,銀行關聯對非國有企業真實盈余管理的治理作用更加明顯。銀行關聯有助于降低企業的真實盈余管理程度。此外,本文在進一步區分三種類型銀行關聯的基礎上進行研究,發現結果保持不變。本文拓展了盈余管理的研究視角,豐富了銀行關聯領域的文獻。實踐中,對于公司治理盈余管理具有積極的啟示意義。

關鍵詞:融資需求;銀行關聯;企業性質;真實盈余管理

中圖分類號:F275 文獻標識碼:A

文章編號:1000-176X(2015)07-0066-07

一、引言與文獻綜述

諸多研究表明,融資需求是我國上市公司進行盈余管理的主要誘因之一。陸正飛和魏濤[1]研究發現公司在配股前存在盈余管理行為,而且有后續融資行為公司在配股后仍進行盈余管理以繼續盡可能維持較高業績。股權分置改革以后,我國上市公司增發或配股數量減少,但定向增發成為了主要的融資方式。章衛東[2]也發現上市公司在定向增發的前一年存在盈余管理行為,特別是當增發對象為其他機構投資者時,上市公司更傾向于向上的盈余管理。在債務融資方面, Liu等[3]的研究也發現,企業為了以較低的成本獲得債務融資,在發行債券前明顯增加了操控性應計利潤。然而上述研究主要是基于應計項目盈余管理的考察。Cohen和Zarowin [4]研究發現會計準則的逐步完善增加了上市公司在季節性股票發行之前的業績操控成本,但是公司更可能傾向于真實的盈余管理,因為其具有很好的隱蔽性不容易被市場發現。此后系列研究也支持了上述結論。由此可見,當企業融資需求較大時,相應的企業會進行較多的真實盈余管理行為。

由于我國正處于經濟轉型之中,金融市場發展還不成熟,金融資源長期以來都受到政府的嚴格管控,企業融資難、融資貴等問題十分突出,民營企業更是遭受著“信貸歧視”的困擾,這無疑會更容易誘發企業融資,如增發或配股等盈余管理行為。然而如果企業能夠獲得更多的資金,譬如銀行貸款,其盈余管理的動機將隨之減弱。因此,為了緩解融資難問題,越來越多的企業開始和銀行建立關聯關系,尤其是隨著我國金融市場的逐步放開,這種現象更加普遍[5]。銀行關聯的主要形式包括高管關聯(企業高管具有銀行工作背景)和持股關聯(企業持股銀行和銀行持股企業)。無疑,銀行關聯可以幫助企業獲得更多的貸款和更高的信貸額度[6]-[10]以及更低的融資成本[11]。具有銀行關聯關系的企業在獲得更多銀行貸款后,能夠彌補企業資金的短缺。由此可見,銀行關聯正逐步地影響著信貸資源的配置和企業的財務行為,但是融資便利條件下的銀行關聯企業,其盈余管理行為是否真的減少了呢?已有的研究并沒有關注銀行關聯對盈余管理的影響,這為本文的研究提供了良好的契機。同時,通過檢驗銀行關聯對企業盈余管理的影響,將有助于判斷銀行關聯這種非正式制度安排的合理性。

利用我國2005—2011年間A股非金融類上市公司數據,本文實證檢驗了融資需求、銀行關聯與盈余管理三者之間的關系,研究結果顯示,融資需求與真實盈余管理顯著正相關,融資需求越大越容易引發企業的盈余管理行為;但銀行關聯的存在會削弱融資需求對真實盈余管理的誘導作用,并且這種效應在不同性質的企業中存在差異。相較于國有企業,銀行關聯對非國有企業真實盈余管理的改善作用更加明顯。

本文的貢獻主要體現在如下幾個方面:第一,已有的文獻研究了當企業融資需求較大時,融資動機會誘發企業的盈余管理行為對公司帶來負面影響,而本文的研究發現銀企關系的確可以弱化企業的盈余管理動機,產生正面效應,從而為現階段銀行關聯存在的合理性提供了新證據。第二,已有的研究主要聚焦于融資與應計盈余管理的關系,然而真實的盈余管理對企業長遠價值的損害更大,本文的研究有助于多方面地了解銀行關聯的作用,加深對企業成長途徑和特征的理解。第三,本文的研究結論為投資者更好地評估公司價值提供了啟示和參考,同時對于監管部門在宏觀層面指導企業的會計信息質量,維護金融秩序促進國家金融改革也具有重要的參考價值。本文余下來的結構安排如下:第二部分是研究假設;第三部分是研究設計;第四部分是實證結果分析;第五部分是穩健性檢驗;第六部分是研究結論

二、研究假設

長期以來,有關盈余管理的文獻主要集中于企業的融資動機。在權益性融資方面,已有研究的經驗證據認為,上市公司為符合配股或增發新股的要求存在強烈的盈余管理動機;對于債務性融資與盈余管理的關系目前學術界依然沒有得出一致的結論。比如,Watts 和Zimmerman[12]指出管理者會通過盈余管理行為提高業績以滿足債務條款的要求。而Jensen 和Meckling[13]指出債務契約的約束機制可以提高公司的治理水平,從而可以對企業的盈余管理行為起到一定程度的抑制作用。但從總體上看,國內外相關研究成果主要支持第一種觀點。值得注意的是,上述研究主要是基于應計項目來度量盈余質量。Zang[14]研究指出,大多數企業會采用雙重手段進行盈余管理即應計盈余管理和真實的盈余管理,具體采用哪一種手段取決于不同的盈余管理給企業所帶來的收益如何。因此,已有的研究僅用應計盈余管理去衡量企業的盈余質量是不全面的。

利用中國特有的經濟轉型背景,銀行關聯為研究融資與盈余管理之間的關系提供了一個獨特視角。首先,已有的文獻表明,銀行關聯可以為企業帶來融資的便利和融資成本的降低。具有銀行關聯的企業會有一種良好的預期,相較于其他企業而言自身的銀行貸款可得性更高。因此,當企業能夠獲得外部資金的注入時,其進行真實盈余管理的動機也就隨之減弱。其次,從外部監督的視角看,外部債權人積極參與公司治理的前提條件為:一是銀行有監督的動力;二是其必須具有監督所需要的內部信息。已有的研究表明,我國銀行主要發放短期債務給企業。由于短期債務不確定性小,貸款發放出去以后銀行也缺乏必要的監督動力。相反,銀行關聯可以在銀企之間建立一種長期的合作和誠信關系。張敦力和李春兒[15]發現銀行關聯不僅能夠給企業帶來更多的信貸資金而且能夠增加企業的債務期限。一方面,與短期借款相比,長期借款的不確定性更高,銀行所面臨的風險更大,這會使得銀行有動力去參與企業的治理;另一方面,銀行關聯能夠降低銀企之間的信息不對稱程度,銀行可以據此獲得借款企業的一些內部信息,比如風險偏好、現金流和投資機會等。在這種情況下,銀行將有能力增加監督的強度。此外,借款期限越長,銀行的重復監督成本將越低,從而能更有效發揮債權人的治理機制。基于以上分析,提出如下假設:

H1:其他條件相同的情況下,相較于沒有銀行關聯的企業,具有銀行關聯的企業其融資需求同真實盈余管理負相關。

依據產權性質的不同,可以將企業劃分為國有企業和非國有企業。由于銀行和國有企業的最終控制人都是政府,因此,許多地方政府甚至會向銀行施壓給國有企業提供政策貸款,因為好的國有企業會增加政府官員政治資本以及晉升機會。所以,即使國有企業與銀行存在關聯,該關聯關系對國有企業真實盈余管理的影響也是有限的。相反,我國非國有企業的融資約束較大,融資渠道也十分狹小。由于股票市場對非國有企業的股權融資存在歧視[16],因此,銀行信貸就成為一種十分寶貴的資源。特別是民營企業還受到了信貸歧視的困擾,迫切希望和銀行建立起關聯關系,比如持有銀行股份,這不僅可以緩解自身融資約束還可以分享壟斷利潤,培育新的業績增長點[17]。融資的便利以及良好的公司業績,降低了誘發企業盈余管理的動力。基于上述分析,提出如下假設:

H2:與國有企業相比,銀行關聯在非國有企業中對盈余管理的改善作用更顯著。

三、研究設計

(一)樣本和數據

本文選擇了我國2005—2011年A股市場非金融類上市公司,在樣本的篩選過程中,按照以下原則對初始樣本進行處理:(1)剔除金融類上市公司的觀測值;(2)剔除相關變量缺失的觀測值;(3)剔除ST和*ST公司;(4)由于盈余管理模型的分行業年度回歸必須有10家以上公司樣本,故刪除少于10家的行業。在此基礎上由于真實盈余管理模型滯后兩期,因此,本文樣本實際區間為2007—2011年,共6 737個樣本。同時,為了消除異常值的影響,對所有的連續變量在1%和 99%分位數上進行Winsorize 處理。本文數據均來自深圳國泰安數據庫(CSMAR)和巨潮資訊網,銀行關聯的相關數據經過手工整理得到。

(二)實證模型

為了檢驗上述兩個假設,將待檢驗的回歸方程設定如下:

EM=β1FN+β2Relation+β3Relation×FN+β4X+ε(1)

其中,EM 為因變量取真實盈余管理的絕對值。真實盈余管理采用Roychowdhury[18] 的模型求出,同時考慮到不同真實盈余管理活動之間可能存在一定的抵消[19],因此本文借鑒李增福等[20]的做法,將三種真實盈余管理手段進行合并(真實生產操控-(真實銷售操控+真實費用操控)),以綜合考察真實盈余管理程度。FN為融資需求變量,常用的衡量融資需求的方法為Demirguc-Kunt和Maksimovic[21] 提出的計算方法。該公式將企業成長性與可實現的內生增長之差作為融資需求,其值越大,表明企業的融資需求越高。計算公式為: (At-At- 1) /At-1-ROEt / (1-ROE t),其中At為t期的資產規模,ROE為凈資產收益率。在此基礎之上將大于行業年度均值的FN 記為 1,否則記為0。Relation為解釋變量,表示企業具有銀行關聯關系。交互項Relation×FN的系數β3是本文的關鍵變量,預計其系數為負,表明在融資需求較大時銀行關聯對盈余管理具有改善作用。同時,由于融資需求較大的企業更有可能同銀行構建關聯關系,從而引起交互項Relation×FN多重共線,本文采用 Smith和Sasaki (1979) 的建議,對交互項Relation×FN進行了均值中心化處理。具體計算公式為: (銀行關聯-銀行關聯均值)×(融資需求-融資需求均值)。根據以往文獻[22]-[24],控制變量X包括:盈利能力(ROE)、財務杠桿(Lev)、公司規模(Size)、企業成長性(growth)、再融資(SEO)和會計事務所(Big4)。此外,筆者還控制了行業(Industry)和年度(Year)等相關變量。如表1所示。

四、實證結果分析

(一)描述性統計

表2報告了主要變量的描述性統計結果。無論是全樣本、國有還是非國有企業真實盈余管理的均值都為0.4700左右,表明總體上我國上市公司進行真實盈余管理較多,而且不同性質的企業之間差異不大;銀行關聯(Relation)變量,總樣本均值為0.3586,說明我國上市公司中約有35.8600%的公司存在銀行關聯現象,其中非國有企業銀行關聯的均值為0.3673,比國有企業(0.3520)高出1.5300%,表明在我國非國有企業更加迫切地希望同銀行構建關聯關系。此外,在不同形式的銀行關聯中除了高管關聯是非國有企業(0.2204)多于國有企業(0.1820)之外,持股關聯方面則是國有企業的持股關聯(0.1700)高于非國有企業(0.1468),可能的原因是高管關聯的構建成本較低,同時程序簡單,對于實力相對較弱的非國有企業而言更加傾向于構建這種關聯關系。而持股關聯構建成本較高,尤其是銀行持有企業股份會受到我國《商業銀行法》的限制,對于非國有企業來說盲目地構建持股關聯可能會加大企業風險[25],因此,非國有企業持股關聯的比例要顯著低于國有企業;融資需求變量(FN)全樣本為0.3149,其中國有企業的均值為0.3111,非國有企業均值為0.3201(中位數都為0),說明我國企業總體融資需求偏大并且非國有企業的融資需求略高于國有企業。同時還注意到,國有企業的財務杠桿(LEV)均值為0.5490,比非國有企業(0.5181)高出3.0700%。結合融資需求和財務杠桿的數據可知,不僅非國有企業的融資需求略大,而且非國有企業從銀行獲取貸款的數量少于國有企業。盈利能力(ROE),國有企業的均值是0.0755,非國有企業均值為0.0834,說明我國上市公司總體盈利能力不強,資產利用效率不高且非國有企業高于國有企業,這可能和國有企業需要承擔的社會責任有關。其余變量均處于正常范圍內,不存在極端值。

1.相關系數分析

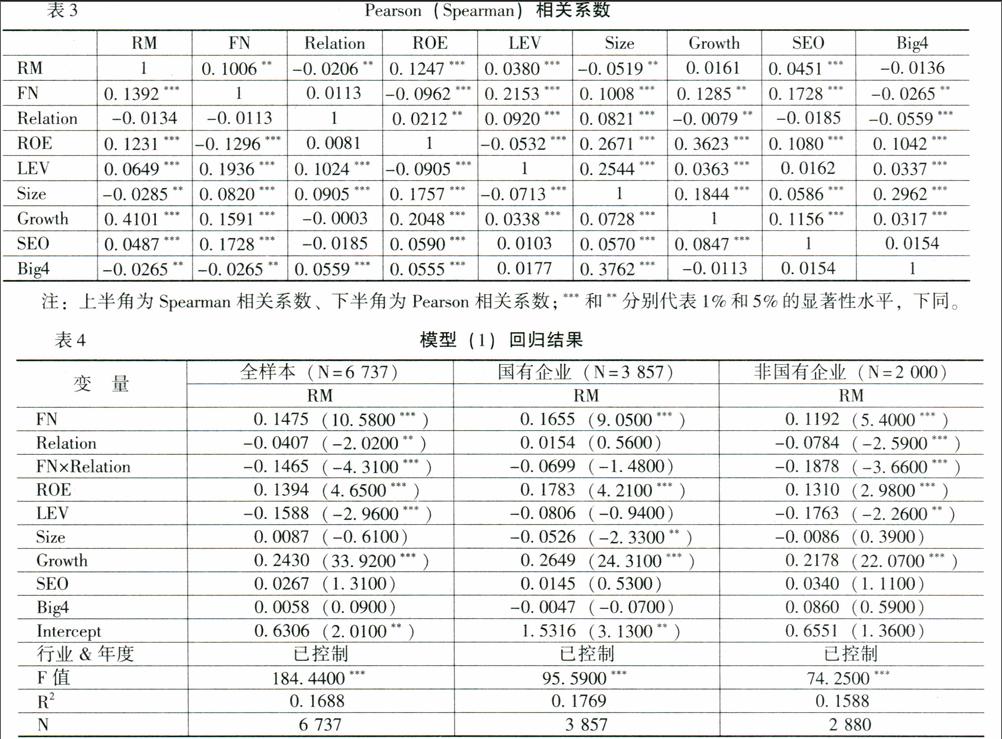

表3報告了各變量之間的相關系數。從表3中可以看出,融資需求(FN)和企業的真實盈余管理(RM)在1%的水平上顯著,說明企業的融資需求會誘發企業的真實盈余管理行為,這支持了假設1;同時筆者注意到,銀行關聯變量(Relation)和真實的盈余管理(RM)負相關,但在Pearson相關系數方面為11.3000%,缺乏統計意義上的顯著性,只有Spearman相關系數在5%的水平上顯著,這可能和沒有區分產權性質有關,由于銀行關聯對企業盈余管理的改善作用主要是基于企業的融資動機,而相關文獻研究表明國有企業進行的盈余管理較少,因此,銀行關聯變量的相關系數結果部分支持了假設2。其余變量之間的相關系數均不超過0.4000,說明變量之間不存在嚴重的多重共線性。

表3Pearson(Spearman)相關系數

RMFNRelationROELEVSizeGrowthSEOBig4

RM10.1006**-0.0206**0.1247***0.0380***-0.0519**0.01610.0451***-0.0136

FN0.1392***10.0113-0.0962***0.2153***0.1008***0.1285**0.1728***-0.0265**

Relation-0.0134-0.011310.0212**0.0920***0.0821***-0.0079**-0.0185-0.0559***

ROE0.1231***-0.1296***0.00811-0.0532***0.2671***0.3623***0.1080***0.1042***

LEV0.0649***0.1936***0.1024***-0.0905***10.2544***0.0363***0.01620.0337***

Size-0.0285**0.0820***0.0905***0.1757***-0.0713***10.1844***0.0586***0.2962***

Growth0.4101***0.1591***-0.00030.2048***0.0338***0.0728***10.1156***0.0317***

SEO0.0487***0.1728***-0.01850.0590***0.01030.0570***0.0847***10.0154

Big4-0.0265**-0.0265**0.0559***0.0555***0.01770.3762***-0.01130.01541

注:上半角為Spearman相關系數、下半角為Pearson相關系數;被解釋變量EM為真實的盈余管理;FN為融資需求變量;Relation為銀行關聯變量,其中Relation1代表高管關聯,Relation2代表持股關聯;ROE代表盈利能力;LEV代表財務杠桿;Size代表企業規模;growth代表公司成長性;SEO代表公司是否進行了股權融資;Big4代表會計事務所;***和**分別代表1%和5%的顯著性水平,下同。

2.模型的實證結果

在表4中融資需求與真實盈余管理在1%的水平上顯著正相關,說明在本文所選取的樣本中,融資需求同樣會誘發企業的盈余管理行為,而且這種關系具有統計意義上的顯著性。同時,還可以看出在加入了銀行關聯變量之后,銀行關聯的系數在5%的水平為負,并且交互項系數在1%的水平也為負,因此假設1得到驗證。進一步區分企業的產權性質,發現在國有企業中融資需求依然會導致盈余管理,但銀行關聯變量和交互項都不顯著,且銀行關聯的符號為正,這說明基于融資動機下的銀行關聯與盈余管理關系會受到國有股權的影響。然而,在非國有企業的樣本中,銀行關聯變量在1%的水平顯著為負,而且交互項的系數在1%的水平顯著為負,與全樣本的回歸結果相比顯著性明顯提高,這說明在非國有企業中,銀行關聯的存在會削弱融資需求對企業盈余管理的誘導作用,這支持了假設2。

公司盈利能力(ROE)的系數為正,這與Mitra和Cready(2005)的結論一致;財務杠桿(Lev)的系數為負,說明企業的資本結構與企業的盈余管理負相關,這和雷光勇和劉慧龍(2006)的發現一致,同時這也間接說明如果企業及時獲得更多的銀行貸款,能夠降低企業的盈余管理行為;企業成長性(Growth)的估計系數顯著為正,表明高成長性公司的盈余管理水平更高,這一結果與Koh(2007)的研究發現是一致的;企業規模(Size)僅在國有企業樣本中顯著為負,說明隨著企業規模的增加,企業受到關注增加對盈余管理有一定的抑制作用,這和于泊忠等(2011)的發現一致;再融資(SEO)、會計事務所(Big4)審計的系數為正但不顯著。

五、進一步分析與穩健性檢驗

本文進一步將銀行關聯細分為高管關聯和持股關聯兩種形式,構建如下模型:

EM=β1FN+β2Relation1+β3Relation2+β4FN×Relation1+β5FN×Relation2+β6X+ε(2)

通過表5可以看出兩種關聯的交互項(Relation1×FN和Relation2×FN)都在1%的水平上顯著為負,說明研究結果保持不變即銀行關聯可以削弱融資需求對盈余管理的誘導作用。這可以從以下兩方面來理解:其一,企業構建銀行關聯之后銀企之間的溝通增加,企業自身的融資約束得到了明顯的改善,盈余管理的動機弱化;其二,銀行關聯不僅可以改善企業的財務績效水平比如現金波動更小[26],而且能夠發揮負債的治理效應提高企業的投資效率[27],這會增加企業價值,因此企業沒有必要進行盈余管理,尤其是操控成本較高的真實盈余管理。在兩種形式的關聯中,高管關聯(Relation1)的系數在1%的水平顯著為負,而持股關聯變量(Relation2)系數為負但顯著性沒有達到10%水平。可能的原因是高管關聯形式在非國有企業中比例較高,而且上述研究表明銀行關聯對非國有企業的改善作用更加顯著。相反,持股關聯中國有企業樣本所占比例較大有關,因此模型的回歸符號為負,但沒有達到統計意義上的顯著性。其余控制變量的回歸結果與模型(1)基本一致,不再贅述。

Roychowdhury(2006)指出,真實活動操控包括銷售操控、生產操控和費用操控,相應的有異常經營活動現金流(EM_CFO)、異常生產成本(EM_PROAD)和異常操控性費用(EM_DISEXP)三個個體衡量真實活動操控盈余管理水平的指標。因此,本文用三個個體指標來代替真實經營活動盈余管理水平總指標(EM)進行回歸,回歸多元方程設定如下:

EM_CFO=β1FN+β2Relation×FN+β3X+ε(3)

EM_PROAD=β1FN+β2Relation×FN+β3X+ε(4)

EM_DISEXP=β1FN+β2Relation×FN+β3X+ε(5)

表6報告了對真實的盈余管理細分以后的回歸結果,多元回歸結果總體上支持了假設1的觀點,交互項(Relation×FN)的系數都為負,且分別都在1%水平上顯著。

六、結 論

本文以我國A股非金融類上市公司2005—2011年的數據為樣本,實證檢驗了銀行關聯對企業盈余管理的影響。研究發現:融資需求與真實盈余管理顯著正相關,融資需求越大越容易引發企業的盈余管理行為;但銀行關聯的存在會削弱融資需求對真實盈余管理的誘導作用,并且這種效應在不同性質的企業中存在差異。相較于國有企業,銀行關聯對非國有企業真實盈余管理的改善作用更加明顯。此外,在穩健性檢驗時進一步區分不同形式的銀行關聯進行研究發現結果保持不變。本文的研究表明,銀行關聯有助于降低企業的盈余管理程度。

本文的研究結論有助于多方面地了解銀行關聯的作用,加深對企業成長途徑和特征的理解。由于我國正處于社會轉型時期,各方面的制度還不夠完善,因此,本文的研究豐富了非正式制度研究領域的成果,同時還可以為監管部門的政策制定提供參考。

參考文獻:

[1] 陸正飛,魏濤.配股后業績下降:盈余管理后果與真實業績滑坡[J].會計研究,2006,(8):52-59.

[2] 章衛東.定向增發新股與盈余管理[J].管理世界,2010,(1):54-65.

[3] Liu,Y.,Ning,Y.,Davidson,W.N.Earnings Management Surrounding New Debt Issues[J].Financial Review,2010,(3):659-681.

[4] Cohen,D.A.,Zarowin,P.Accrual-Based and Real Earnings Management Activities around Seasoned Equity Offering[J].Journal of Accounting and Economics,2010,50(4):2-19.

[5] 張敏,劉顓,張雯.關聯貸款與商業銀行的薪酬契約[J].金融研究,2012,(5):108-123.

[6] Booth,J.R.,Deli,D.N.On Executives of Financial Institutions as Outsides Directors[J].Journal of Corporate Finance,1999,5(3):227-250.

[7] Burak,A.G.,Malmendier,U.,Tate,G.Financial Expertise of Directors[J].Journal of Financial Economics,2008,88(7):323-354.

[8] 唐建新,盧劍龍,余明貴.銀行關系、政治聯系與民營企業貸款[J].經濟評論,2011,(3):51-60.

[9] 鄧建平,曾勇.金融生態環境、銀行關聯與債務融資[J].會計研究,2011,(12):33-43.

[10] 陳仕華,馬超.高管金融聯結背景的企業貸款融資[J].改革,2013,(4):111-120.

[11] Ciamarra,E.S.Monitoring by Affiliated Bankerson Board of Directors: Evidence from Corporate Financing Outcomes[J].Financial Management,2012 ,(3): 665-702.

[12] Watts,R.,Zimmerman,J. Positive Accounting Theory [M].New Jersey: Prentice-Hall,1986.

[13] Jensen,M.C.,Meckling,W.H.Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,(4):305-360.

[14] Zang,A.Y.Evidence on the Trade-Off between Real Activities Manipulation and Accrual-Based Earnings Management[J].The Accounting Review,2012,87(6):675-703.

[15] 張敦力,李春兒.貨幣政策、金融關聯與民營企業信貸融資[J].財政監督,2013,29(7):17-23.

[16] Su,X.,Yang,Z.State Control,Financial Constraints and Firm Growth: Evidence from China[R].City University of Hong Kong,Working Paper,2009.

[17] 郭牧炫,廖慧.民營企業參股銀行的動機與后果研究[J].經濟評論,2013,(2):85-94.

[18] Roychowdhury,S.Earnings Management through Real Activities Manipulation[J].Journal of Accounting and Economics,2006,14(3):529-554.

[19] Cohen,D.A.,Dey,A.,Lys,T.Z.Real and Accrual Based Earnings Management in the Pre and Post Sarbanes Oxley Period[J].The Accounting Review,2008,83(9):757-787.

[20] 李增福,鄭友環,連玉君.股權增融資、盈余管理與上市公司業績滑坡[J].中國管理科學,2011,(2):49-57.

[21] Demirguc-Kunt,A.,Maksimovic ,V.Law,Finance,and Firm Growth[J].The Journal of Finance,1998,53(6):2107-2137.

[22] Link,J.S.,Netter,J.,Shu,T.Can Managers Use Discretionary Accruals to Ease Financial Constraints? Evidence from Discretionary Accruals Prior to Investment[J].The Accounting Review,2013,(6):2117-2143.

[23] 于忠泊,田高良,齊堡壘,張皓.媒體關注的公司治理機制:基于盈余管理視角的考察[J].管理世界,2011,(9):127-141.

[24] 楊繼偉,汪戎,陳紅.債權治理與盈余質量[J].管理評論,2012,(9):75-83.

[25] 翟勝寶,張勝,謝露,鄭潔.銀行關聯與企業風險[J].管理世界,2014,(4):53-57.

[26] Lu,Z.F.,Zhu,J.G.,Zhang,W.N.Bank Discrimination,Holding Bank Ownership,and Economic Consequences: Evidence from China[J].Journal of Banking and Finance,2012,(2) : 341-354.

[27] 翟勝寶,易旱琴,鄭潔,唐瑋,曹學勤.銀企關系與企業投資效率[J].會計研究,2014,(4):74-81.

(責任編輯:巴紅靜)