財政政策影響裝備制造業發展的經驗分析

2015-11-24 20:27:25張萬強潘敏

財經問題研究 2015年7期

張萬強 潘敏

摘 要:在現有研究文獻的基礎上,本文建立了一個研究模型,分析財政固定資產投資、財政科技投資和稅收等財政政策對于裝備制造業產出的影響。研究結果表明,近十年來,財政固定資產投資對裝備制造業發展有顯著的正效應,稅收的增加有明顯的抑制作用,財政科技投資的短期效應不明顯,緊縮性稅收的政策效應相對高于其它擴張性財政政策。建議進一步實施對裝備制造業的財政扶持政策,特別是增加財政科技投資規模,實施定向減稅政策,增強產業的內生增長動力,提升市場競爭力。

關鍵詞:財政政策;裝備制造業;市場競爭力

中圖分類號:F810.4 文獻標識碼:A

文章編號:1000-176X(2015)07-0086-06

裝備制造業是制造業中最核心的組成部分,是整個工業行業的“母機”,是一個國家競爭力的體現,對于國民經濟的發展起著至關重要的作用。中國當前正處于工業化的中后期,處于由傳統工業化向新型工業化轉變的發展階段,裝備制造業的發展水平是決定中國經濟結構能否成功轉型的關鍵所在。從現實來看,中國裝備制造業的規模在快速擴張,但發展層次還不高,重大成套設備生產能力弱,系統集成能力不強,一些關鍵、核心零部件嚴重依賴進口,整體出口水平低,國際競爭力弱。總體來說,中國裝備制造業仍處于全球產業鏈的中低端,缺乏價值鏈組合優勢。造成這一發展現狀的原因是多方面的,缺乏有效的財政政策的支持是其中一個重要方面。

目前,學界對于促進裝備制造業發展的財政政策仍有較多爭議,有人認為裝備制造業跟其它行業沒有什么不同,不應給予特殊的財政政策支持,也有人認為已經出臺的財政政策對裝備制造業推動作用很有限,效率較低等。那么中國過去十年實施的財政政策對裝備制造業是否具有顯著的推進作用?財政固定資產投資、稅收、財政科技投資等財政政策對裝備制造業發展的影響是否有效率,有意義?這是我們實證分析要解決的問題。

一、文獻回顧

學術界對財政政策作用效應的早期研究大都從宏觀經濟視角出發,新古典增長理論中的索洛模型認為,只有在短期內財政政策才會影響經濟增長水平,長期經濟增長是由外生因素決定的,財政政策沒有作用,財政政策不會影響經濟增長率,因此否定了政府干預的必要性。內生增長理論把技術進步作為內生變量,認為可以通過政府的財政政策促進本國的R&D投入、人力資本積累和企業家行為,從而帶動經濟增長。凱恩斯的理論為國家干預經濟運行的必要性、合理性提供了一整套的經濟學證明,奠定了財政政策刺激經濟發展的基礎。弗里曼等人提出的國家創新理論一個重要觀點是國家在創新過程中要起到基礎性的、帶動性的功能,相對于民間創新能力,國家資助越來越顯示出其對創新的重大推動力。

Kneller等[1]考察了國際經合組織22個國家政府支出和稅收的經濟影響,認為政府的人力資本和實物資本支出對經濟增長有正向推動作用,而社會保障等非生產性支出與經濟增長的關系不大,稅收與經濟增長的負相關關系顯著。Turnovsky[2]在其研究中考慮了財政支出的擁擠效應,認為當擁擠程度增加時,財政支出與經濟增長負相關。Devarajan和Swaroop[3]認為,促進經濟增長率的因素包括財政支出的效率和財政支出中生產性支出與非生產性支出的比例結構,還與兩者結構的初始狀態密切相關。如果初始狀態結構比例高,即便是財政支出效率很高,增加其比例也會降低經濟增長率。Mansfield和 Switzer[4]對于加拿大的政府稅收減免和企業研發投入的關系進行了研究,認為政府減免的稅收要遠大于因此帶來的企業研發增加的投入,即這種財政政策對研發活動沒有什么實質上的意義。Dominique等的研究認為,政府通過財政政策直接資助企業研發活動與稅收減免的政策具有相互替代性,當其中的一種政策強度大到一定程度時,會降低另一種政策的實施效果[5]。

孔志峰[6]指出,目前國家實施的一些財政政策不利于推進裝備制造業的國產化,如進口裝備免稅、政府優先采購國外裝備,以及高新技術開發面臨一系列制度制約等,他建議針對裝備制造業的特殊性進一步完善財政政策。在稅收政策上,對重大技術裝備的關鍵進口件實施先征稅再返還的政策,擴大所得稅的稅前扣除范疇。在財政政策上,對于“政府優先采購國內產品”的規定應增強管理手段和執行剛性;對于稅收計劃安排上,需要考慮研發效應的滯后性,降低企業總體稅負,化解企業研發的風險。張海星[7]認為,扶持裝備制造業的發展是發達工業化國家的普遍做法,建議實施工資費用稅前據實扣除辦法,擴大技術研發費扣除范圍,對國內有能力生產的設備停止減免進口稅,建立分離企業辦社會的專項轉移支付,加大對東北老工業基地地區國債投資和財政貼息的力度。李晶和井崇任[8]認為,我國財政政策對高端制造業支持力度不足,應加大財政資金投入規模,對于引進國外先進技術和高端設備予以財政補貼,充分發揮增值稅轉型和營業稅改征增值稅的疊加效用,引導企業加快裝備更新,對各級政府以及外國組織、國際組織頒發的人才獎勵所得免征個人所得稅,允許高端裝備企業購買專利權和非專利技術等無形資產時支付的進項稅額在銷項稅額中抵扣等。

二、指標選取、數據處理與VAR模型

為了檢驗中國裝備制造業發展的財政政策效應,本文選擇裝備制造業固定資產投資中來源于國家預算內資金(INV)作為財政生產性支出政策指標,由于這部分資金來源于中央財政和地方財政,反映了政府支持裝備制造業發展的財政政策意圖。選擇科技活動經費籌集總額中政府資金(GRD)作為財政科技投資政策指標。選擇裝備制造業稅收(REV)作為稅收政策指標。選擇裝備制造業的工業總產值(GDP)作為產出指標。同時為了降低數據異常波動的影響和異方差性,對以上指標數據進行對數化處理,并記處理后的變量分別為LINV、LGRD、LREV和LGDP。本文所使用1996—2011 年間的數據來自《中國統計年鑒》(1997—2012年)和《中國科技統計年鑒》(1997—2012年) 。

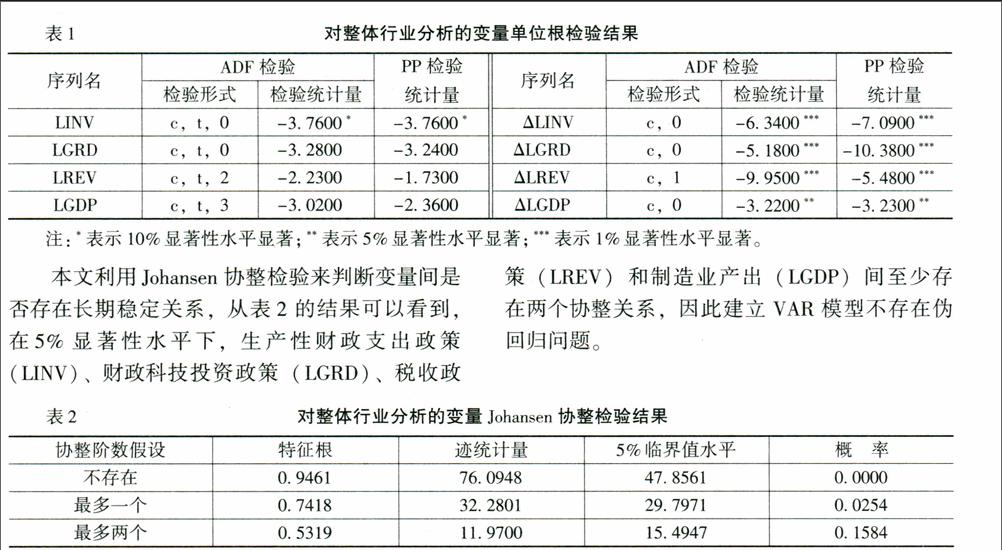

為了避免模型出現偽回歸現象,本文首先采用ADF單位根檢驗法對變量進行平穩性判斷,進而通過基于VAR模型的Johansen協整檢驗確定變量之間長期關系,并通過Granger因果關系檢驗,確定了變量間的因果關系。最后,本文在協整檢驗的基礎上對LINV、LGRD、LREV和LGDP四變量建立了VAR模型,以確定變量間的動態關系。

1.單位根檢驗和協整檢驗

本文選擇的時間序列為1996—2011年,為了避免偽回歸問題,VAR模型要求變量是平穩的或者存在協整關系,根據表1單位根檢驗結果表明,變量LINV、LGRD、LREV和LGDP在5%的顯著性水平下都是I(1)序列,因此,還需要對這些一階單整序列進行協整檢驗,以判斷其是否存在長期穩定關系。

本文利用Johansen協整檢驗來判斷變量間是否存在長期穩定關系,從表2的結果可以看到,在5%顯著性水平下,生產性財政支出政策(LINV)、財政科技投資政策(LGRD)、稅收政策(LREV)和制造業產出(LGDP)間至少存在兩個協整關系,因此建立VAR模型不存在偽回歸問題。

進一步,采用基于VAR模型的Granger檢驗法對各變量間是否存在因果關系進行檢驗,根據滯后長度選擇標準選擇滯后長度為2年,表3的因果關系檢驗結果表明,在1%的顯著性水平下,生產性財政政策(LINV)是裝備制造業產出(LGDP)的Granger原因,同時裝備制造業產出的變化也會吸引財政投資變化;稅收政策(LREV)也是裝備制造業產出(LGDP)的Granger原因,但是財政稅收的波動并不是引起財政科技投資變動的原因;財政科技投資(LGRD)不是引起裝備制造業產出的Granger原因,因此,有必要進一步使用VAR模型探索財政科技投資對制造業的影響路徑。

2.VAR模型參數估計與脈沖響應

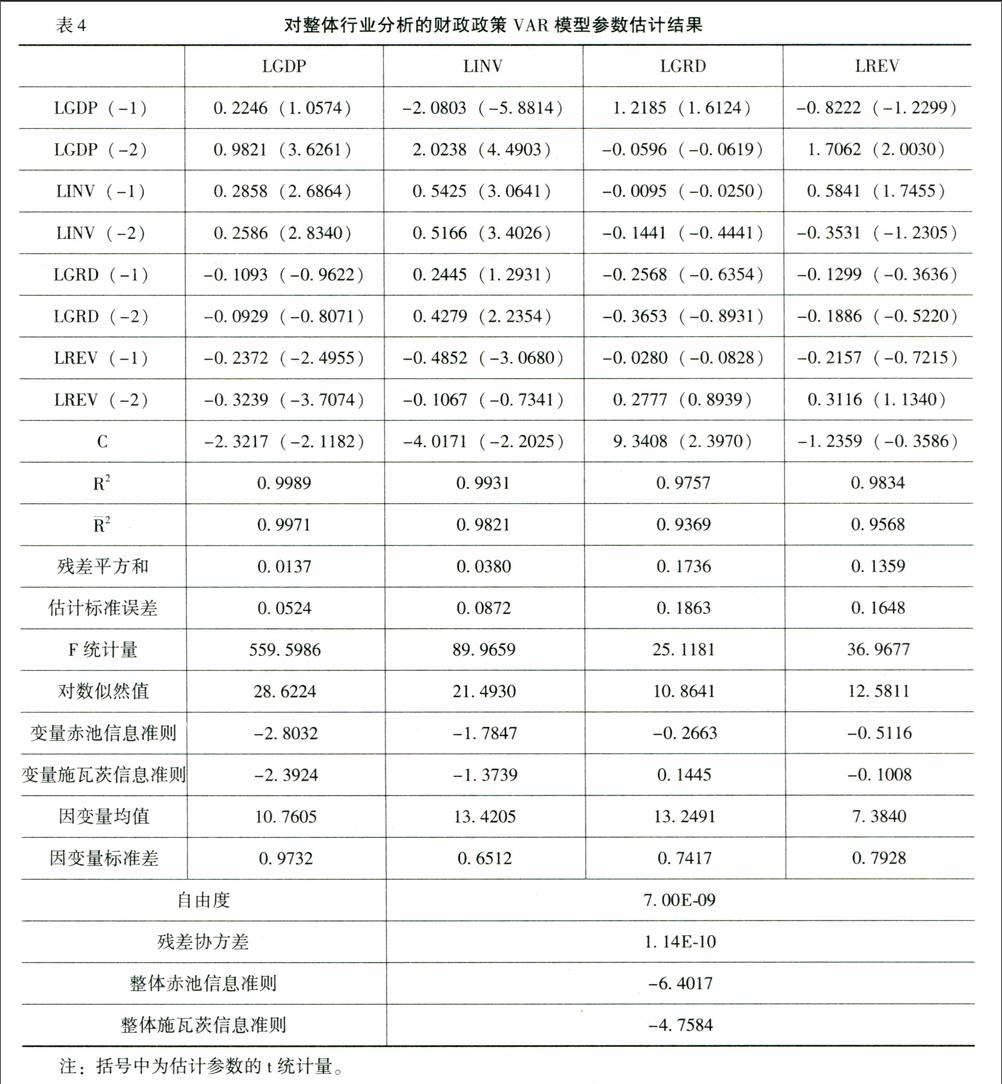

由于變量LINV、LGRD、LREV和LGDP間存在協整關系,因此,本文建立包含以上四個變量的滯后兩期的VAR模型,采用Eviews6.0 軟件對模型進行參數估計,結果如表4表示。

從表4的結果看到,滯后1期和滯后2期的財政固定資產投資和稅收都對裝備制造業的產出影響顯著,而且生產性財政政策變量對裝備制造業產出效應都為正,稅收對裝備制造業產出的效應都為負。這說明擴大對裝備制造業的財政投入有利于產業增長,而過高的稅收則會抑制產業發展。但是短期滯后的財政科技投資對裝備制造業的產出影響不顯著。

為了進一步分析財政、稅收政策的有效性,需要借助脈沖響應函數進行分析。圖1顯示了包含LGDP、LINV、LGRD和LREV四變量的VAR脈沖響應函數圖,為了避免變量順序的變化對結果造成影響,本文選擇廣義脈沖函數。

從圖1中可以看到,對于生產性財政政策(LINV)一個單位新息的沖擊,裝備制造業的產出響應一直為正,擴張性的財政政策沖擊導致產出在第5年達到最大響應8.81%,而且8年后此沖擊對產出的振幅基本保持穩定;而對于財政科技投資,盡管短期內(前3年)投資的產出正效應不明顯,但3年后,財政科技投資對裝備制造業產出的影響就持續為正了,且基本穩定在2%左右,這說明政府科技投資轉化為生產力的周期相對較長;對于稅收政策一個單位新息的沖擊,產出的響應持續為負,且在第5年達到負最大值-10.32%。從響應程度對比看,緊縮性稅收政策沖擊對裝備制造業產出的影響在各期都高于擴張性的財政政策沖擊。而且從稅收收入對財政固定資產投資沖擊的響應看,盡管前3年的響應主要為負,但是從第4年開始稅收的響應持續為正,這也說明生產性財政政策盡管短期效應不明顯,但是中長期看,擴張性財政政策不僅有利于裝備制造業的發展,而且也有利于稅收收入提高。

三、結論與政策含義

1.結論

其一,從1996—2011年,財政固定資產投資和稅收政策對裝備制造業的產出都有顯著的政策效應,前者保持持續的正效應,后者保持持續的負效應。說明擴大對制造業的財政投入有利于裝備制造業增長,而過高的稅收會抑制裝備制造業增長。

其二,從裝備制造整體行業分析看,財政科技投資短期內對裝備制造業產出正效應不明顯,但中長期內的正效應顯著,這一方面說明政府科技投資轉化為生產力的周期相對較長,有待于進一步提升科技投資效率;另一方面也說明中國財政科技投資對裝備制造業支持力度還比較小。

其三,在這一期間,稅收政策對裝備制造業產出的抑制作用都高于財政投資政策對裝備制造業產業的激勵作用。對于緊縮性稅收政策而言,裝備制造業呈現了明顯的稅收乘數效應,產出出現了持續的萎縮。

2.政策建議

其一,應繼續對裝備制造業實施積極的財政政策。從實證分析看,財政政策對裝備制造業發展的財政效應是顯著的。而且裝備制造業是工業化的前端產品,對整個工業體系有著重要影響。對裝備制造業實施優惠的財政政策,其產生的乘數效應要遠高于其他產業。按照發達國家的經驗,豁免裝備制造業1元的成本,可以引發5—7元GDP的增加[6]

。從這一視角出發,為出臺促進裝備制造業發展的財政政策提供了理論基礎。

其二,進一步增加財政科技投資規模。目前中國大中型裝備制造業企業研發支出中,財政投入只占5%。當下中國正處于科技創新引領產業結構升級的關鍵時期,一些基礎性的科學研究和重大裝備技術的部署都需要國家財政投入,以增強經濟的內生增長動力。應充分發揮財政投入對全社會研發投入的引領作用,推動重大關鍵技術的突破,促進企業不斷開發出世界級產品,提高國際市場競爭力。

其三,實施定向降稅政策,強化對裝備制造業發展的激勵作用。實證分析表明,稅收政策對裝備制造業的抑制效應顯著高于同期財政投資政策的激勵作用,政策解讀為,實施減稅政策對于促進裝備制造業的發展具有更大激勵作用。建議實施定向減稅政策,特別是對嚴重依賴進口,受制于人、在行業有重大引領作用的關鍵零部件和重大技術裝備,應給予更多的稅收優惠政策,提升國產化水平,帶動裝備制造業向高端化、智能化、數字化方向發展,增強產業核心競爭力。

參考文獻:

[1] Kneller,R.,Bleaney,M.,Gemmell,N.Fiscal Policy and Growth:Evidence from OECD Countries[J].Journal of Public Economics,1999,74(2): 171-199.

[2] Turnovsky, S.J.The Transitional Dynamics of Fiscal Policy: Long-Run Capital Accumulation and Growth [J].Journal of Money, Credit, and Banking ,2004,36(5):883-910.

[3] Devarajan,S.,Swaroop,V.The Composition of Public Expenditure and Economic Growth [J].Journal of Monetary Economics,1996,37(2-3): 313-344.

[4] Mansfield,E.,Switzer,V.How Effective Are Canadian Direct Tax Incentives for R&D [J].Canadian Public Policy,1985,(11): 241-246.

[5] Guellee,D.,Pottlesberghe,B.The Impact of Public R&D Expenditure on Business R&D [R].Paris OECD Working Paper,2000.

[6] 孔志峰.完善振興裝備制造業的財政政策[J] .中國科技投資,2008,(12).

[7] 張海星.振興東北裝備制造業的財稅支持政策研究[J].寧夏社會科學,2008,(5).

[8] 李晶,井崇任.促進高端裝備制造業發展的財政稅收政策研究[J].財經問題研究,2013,(4).

Empirical Analyses of the Impact of Fiscal Policies on Equipment Manufacturing Industry

ZHANG Wan-qiang1,PAN Min2

(1.Institute of Economics, Liaoning Academy of Social Science, Shenyang 110031,China;2.Institute of Economics, Liaoning University, Shenyang 110031, China)

Abstract:The study establishs a research model based on the document we have got, in order to analyze whether the fiscal policies can affect the equipment manufacturing. The study indicate that the investment of financial fixed assets had distinct effect in the last ten years, and the increase of revenue restrained the development of the Industry, and the investment of financial R&D had weak effect. The policy effect of revenue is stronger than the other fiscal policies. The study suggests that We shouldinsist on carrying out the fiscal policies, and increaseing the scale of the fiscal R&D investment, and trying to put reducing revenue into effect. So that to enhance the endogenous growth of the industry and promote the market competitive power.

Key words: fiscal policy;equipment manufacturing;market competitive power

(責任編輯:于振榮)