如何縮小市場劇烈變動(dòng)背景下房地產(chǎn)評估期望與業(yè)績差距

2015-11-25 08:06:57廖倩瀅

企業(yè)導(dǎo)報(bào) 2015年21期

廖倩瀅

摘 要:本文從房地產(chǎn)市場變動(dòng)出發(fā),從美中評估差異的角度,希望通過美國的“前車之鑒”后的調(diào)整來幫助中國的評估技術(shù)和準(zhǔn)則更加完善,評估值更接近貼近“公允價(jià)值”,縮小公眾對于房地產(chǎn)評估的期望差距。

關(guān)鍵詞:房地產(chǎn)市場;房地產(chǎn)估價(jià);有效期;中美差異

1994年9月,中國房地產(chǎn)估價(jià)師學(xué)會(huì)正式成立,標(biāo)志著我國形成了較為完善的房地產(chǎn)評估體系[1]。但是相對于歐美日等發(fā)達(dá)國家,起步仍然較晚,對于準(zhǔn)則及方法的選擇與使用基本沿用發(fā)達(dá)國家的體系。然而與這些國家不同,中國房地產(chǎn)市場在政策和供需等多方面影響下瞬息萬變,使得房地產(chǎn)評估期望與業(yè)績之間可能產(chǎn)生差距。因此市場對房地產(chǎn)估價(jià)師提出更高的要求,需要及時(shí)調(diào)整評估思路以適應(yīng)環(huán)境。

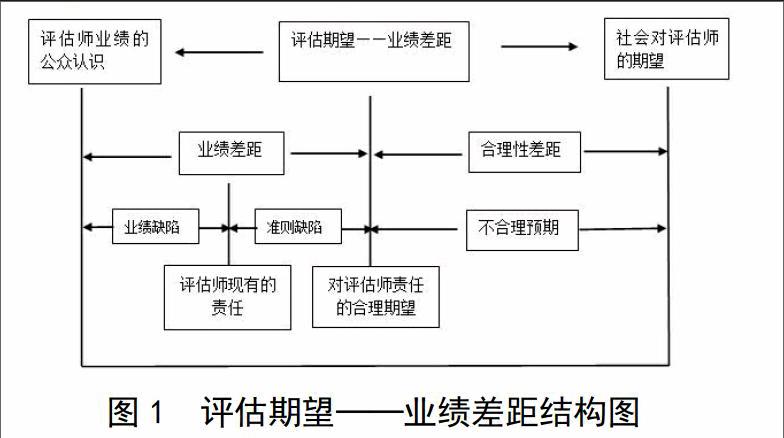

一、房地產(chǎn)評估期望與業(yè)績差距

公眾對房地產(chǎn)評估報(bào)告的評估值具有期望差距,將其差距進(jìn)行分類為:特殊但可行的估值方法與現(xiàn)有的估計(jì)方法和準(zhǔn)則的差距、現(xiàn)有的估計(jì)方法和準(zhǔn)則與現(xiàn)在的業(yè)績之間的差距、公眾對評估值的期望與可能的估計(jì)方法之間的差距、現(xiàn)在的業(yè)績與公眾對業(yè)績認(rèn)識(shí)之間的差距其中,前兩個(gè)差距被認(rèn)為是合理的期望差,有必要通過業(yè)績上的改進(jìn)加以縮小,后兩個(gè)差距被認(rèn)為是不合理的期望差,有必要進(jìn)行進(jìn)一步的溝通。不合理期望差距來自于公眾對于房地產(chǎn)價(jià)值概念及其本質(zhì)的理解偏差,作為對于價(jià)值的恰當(dāng)公允反應(yīng),評估值必然是圍繞價(jià)值合理波動(dòng)范圍內(nèi)的,不是真實(shí)值卻可以無限接近,在決策有用的觀點(diǎn)之下它仍然是有效的經(jīng)濟(jì)信息。

(一)業(yè)績差距。 社會(huì)對房地產(chǎn)估值人員承擔(dān)責(zé)任的合理

期望和社會(huì)對房地產(chǎn)估值人員實(shí)際完成任務(wù)的認(rèn)識(shí)之間的差距。這一差距由兩部分組成:(1)房地產(chǎn)估值人員業(yè)績?nèi)毕莶?/p>

距。公眾所認(rèn)為的現(xiàn)行房地產(chǎn)評估方法和準(zhǔn)則所規(guī)定的房地產(chǎn)估值人員職責(zé)不同于他們觀察到的房地產(chǎn)估值人員對這些職責(zé)的實(shí)際履行程度,這二者之間的差距就是房地產(chǎn)業(yè)績?nèi)毕莶罹唷#?)房地產(chǎn)估值方法缺陷差距。在有缺陷的估值方法規(guī)范下,即使房地產(chǎn)估值人員的估值工作完全遵守了估值方法,也不能達(dá)到公眾的合理期望要求,因此就導(dǎo)致了期望差距的產(chǎn)生。

(二)合理性差距。合理性差距是社會(huì)對房地產(chǎn)估值人員的期望和對房地產(chǎn)估值人員責(zé)任的合理期望之間的差距,也就是社會(huì)對房地產(chǎn)估值人員職責(zé)的不合理期望。

二、房地產(chǎn)市場變動(dòng)對房地產(chǎn)估價(jià)的影響

房地產(chǎn)估值在期望與業(yè)績之間的差距有重要的一部分是由于準(zhǔn)則缺陷或者方法缺陷而導(dǎo)致,應(yīng)當(dāng)從何調(diào)整以減少該類缺陷的存在?更多地考慮市場整體變動(dòng)及其趨勢評估程序是國外評估行業(yè)采用的方法。

房地產(chǎn)市場劇烈動(dòng)蕩的情況出現(xiàn)在19世紀(jì)的美國:1926年,佛羅里達(dá)房地產(chǎn)泡沫迅速破碎, 第二次世界大戰(zhàn)后房地產(chǎn)市場高熱1967至1972的那幾年里,而且比較集中在住宅公寓市場。 美國房地產(chǎn)下1982年一個(gè)新周期的起始本次起點(diǎn)由于美國政府的種種稅收,財(cái)政等措施刺激而引起的。2005-2006-

2007再度由熱變冷 ,2007年2月,美國第二大次級抵押貸款企業(yè)新世紀(jì)金融公司宣告破產(chǎn),由此引發(fā)了美國次級房貸危機(jī)[2]。 在城市化進(jìn)程中,美國經(jīng)歷了跌宕起伏的幾十年,他們的評估也經(jīng)歷了市場的考驗(yàn),對比中美評估準(zhǔn)則可以找到我國準(zhǔn)則值得改進(jìn)的方向。

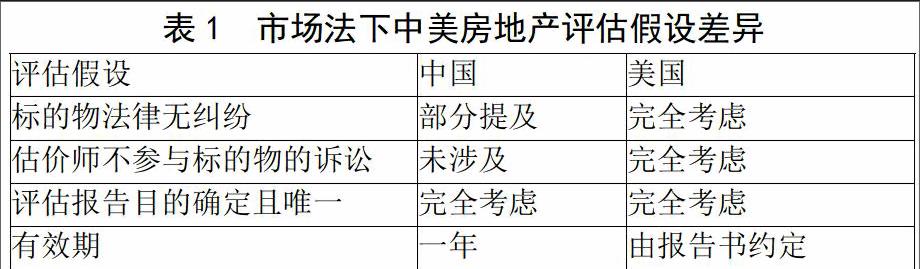

(一)評估報(bào)告有效期。評估結(jié)果的有效存續(xù)本身是建立于評估基本假設(shè)之上的“有效”。資產(chǎn)評估假設(shè)包括各種宏微觀假設(shè),其中交易假設(shè)、公開市場假設(shè)、持續(xù)使用假設(shè)和清算假設(shè)是房地產(chǎn)評估中最重要的假設(shè)。在房地產(chǎn)市場的變更中,受到?jīng)_擊最大的假設(shè)是宏觀環(huán)境假設(shè)和持續(xù)使用假設(shè)。

持續(xù)使用假設(shè)也是對資產(chǎn)擬進(jìn)入的市場的條件,以及在這樣的市場條件下的資產(chǎn)狀態(tài)的一種假定性描述或者說明。

持續(xù)使用假設(shè)既說明了被評估資產(chǎn)所面臨的市場條件或市場環(huán)境,同時(shí)又著重說明了資產(chǎn)的存續(xù)狀態(tài)。宏觀環(huán)境和市場總趨勢的巨大轉(zhuǎn)變讓房地產(chǎn)市場的條件或環(huán)境由光明轉(zhuǎn)為昏暗的不確定,參照高級財(cái)務(wù)會(huì)計(jì)中對于幾種在打破假設(shè)條件下的特殊情況的做法,評估也必須做特殊的處理,而這種特殊性首先當(dāng)從評估報(bào)告的有效期入手。

現(xiàn)代美國USPAP規(guī)定,房地產(chǎn)評估和咨詢報(bào)告的有效期為三個(gè)月。而中國現(xiàn)行的評估和咨詢報(bào)告的有效期為1年,遠(yuǎn)遠(yuǎn)大于美國。

有效期差距如此之大的原因在于現(xiàn)行評估報(bào)告大多為咨詢性報(bào)告,即使是鑒證性報(bào)告也多為審計(jì)或抵押貸款之下的硬性要求,主動(dòng)需求少。為了降低項(xiàng)目成本,避免頻繁的估價(jià)行為帶來的費(fèi)用,有效期為一年看起來仿佛就是為會(huì)計(jì)期間為一年的“審計(jì)”而生。

這種長期的“有效”必然帶來評估結(jié)果偏離“公允價(jià)值”過多的情況,特別是在市場條件劇烈變動(dòng)的現(xiàn)今房地產(chǎn)市場,進(jìn)一步導(dǎo)致評估報(bào)告本身的客觀性、可靠性、公允性的下降,繼而給公眾傳達(dá)出資產(chǎn)評估行業(yè)可有可無的惡劣影響,最后抑制了對評估報(bào)告的主動(dòng)需求。這一惡性循環(huán)總結(jié)如下:新興行業(yè)主動(dòng)需求少——為降低成本,報(bào)告有效期設(shè)置為1年——評估結(jié)果偏離嚴(yán)重——公眾期望差距增大——抑制主動(dòng)需求。

所以要讓評估行業(yè)興起,除了法定業(yè)務(wù)量的增加,應(yīng)當(dāng)從行業(yè)自身做起,從制度的與時(shí)俱進(jìn)開始,主動(dòng)增加信息的可用性可靠性。在房地產(chǎn)新政策的影響下,面對起伏劇烈的房地產(chǎn)市場,評估報(bào)告的有效期必須調(diào)整!

(二)估價(jià)方法——市場法在房地產(chǎn)估價(jià)中的中美比較

表1中表明美國的估價(jià)報(bào)告更多地考慮了法律糾紛,一般都以不存在法律糾紛且僅用于唯一評估目的為前提,同時(shí)評估員嚴(yán)禁參與標(biāo)的物的訴訟。而在中國考慮較多的就是限制評估報(bào)告只用于一定的評估目的,對其他方面并未涉及。這種差距存在的原因在于,美國房地產(chǎn)市場活躍且房地產(chǎn)交易涉及的訴訟比較多。但是在某些城市隨著房價(jià)的驟降,出現(xiàn)了很多老業(yè)主不滿房價(jià)下跌過快而向開發(fā)商索賠等類似法律問題,這也就要求在評估報(bào)告中相應(yīng)增加法律方面的考量。不僅可以讓報(bào)告使用者更為清晰使用的條件,同時(shí)也保護(hù)了評估行業(yè)本身的利益,規(guī)避動(dòng)蕩市場下的風(fēng)險(xiǎn)。

選取了房地產(chǎn)抵押評估中美的報(bào)告進(jìn)行比較,差異主要在于以下三點(diǎn):第一,美國不考慮商業(yè)繁華程度,而我國一般都會(huì)考慮,這主要因?yàn)槊绹木用褡≌话闾幵诮紖^(qū);第二,中國在評估中未考慮供求關(guān)系,這主要是因?yàn)槲覈康禺a(chǎn)價(jià)格并不完全由市場決定,而有政策限制;第三,土地使用年限的差別是由于兩國的土地所有制不同決定的。

2015年中國房價(jià)仍然是政府調(diào)控為主的市場,但是由于價(jià)格調(diào)控下的引致需求較之往年更為突出,正常市場環(huán)境下以“居住”為目的的需求漸漸顯現(xiàn),在經(jīng)濟(jì)學(xué)中的供需理論也將得到遵循。所以在未來的時(shí)間內(nèi),供需將成為房地產(chǎn)市場評估的主要考慮因素之一。此外,雖然法律政策限制中美都有考慮,但是兩國的政策本身存在較大差異。以房產(chǎn)稅為例,美國房地產(chǎn)稅以房地產(chǎn)價(jià)值作為計(jì)稅依據(jù),房地產(chǎn)稅的稅率根據(jù)預(yù)算和稅基情況而變化。我國房產(chǎn)稅已經(jīng)進(jìn)入立法程序,不同城市可能采用不用稅基,存量與增量的選擇,稅率的決定權(quán)等都將影響房地產(chǎn)評估值,應(yīng)當(dāng)納入到房地產(chǎn)估價(jià)的影響因素中去。

參考文獻(xiàn):

[1] 張協(xié)奎,陳偉清.中外房地產(chǎn)估價(jià)發(fā)展綜述[J].河南城建高等專科學(xué)校學(xué)報(bào)2000,9(2):52-58

[2]百度.美國房地產(chǎn)市場發(fā)展歷史[EB/OL]﹒news.fz.soufun.com/2010-12-30/4293395.htm,2010-12-30

[3] 李珍.森林資源資產(chǎn)抵押貸款價(jià)值評估研究[D].河北農(nóng)業(yè)大學(xué),2013:15-20

[4] 中國資產(chǎn)評估協(xié)會(huì).資產(chǎn)評估[M].中國財(cái)政經(jīng)濟(jì)出版社,2014:25-26

[5] 李延喜,陳 冬,畢振華,王 陽.房地產(chǎn)定價(jià)中市場法應(yīng)用的中美比較[J].華東經(jīng)濟(jì)管理,2010(5),19(10):19-20