經濟回升支撐美國航線

2015-11-26 14:50:42

航運交易公報 2015年39期

關鍵詞:經濟

與 中國市場緊密相關的兩條全球主干航線中,在亞歐航線量價齊跌、一潰千里的情況下,美國航線顯得氣質卓然、一枝獨秀。

從上海航運交易所發布的上海出口集裝箱運價指數(SCFI)可以看到,上海—歐洲、地中海航線運價在今年已經過去的38周里,絕大部分時間處于下跌狀態。

與亞歐航線相比,美國航線表現穩健。一季度,受去年美西南口岸工人罷工事件影響,美西航線運力供應依然趨緊。美西市場分流貨源有力推動美東市場行情,年初美東航線即開始出現艙位緊張狀況,至春節前多數航次均得以滿載出運。在貨量的有力支撐下,美西、美東航線運價得到有力提振,其中美東航線運價2月13日突破5000美元/FEU的歷史高位。進入二季度后,隨著運力投入不斷增多,市場開始由旺轉淡,班輪公司多次運價上漲計劃未能取得預期效果,市場運價震蕩走低。上海航運交易所發布的中國出口至美西、美東航線運價指數上半年平均分別為970.9點、1286.1點,同比分別下降1.7%、上升6.0%。

美國經濟企穩回升

債券基金巨頭太平洋投資管理公司(PIMCO) 9月22日表示,美聯儲的加息步伐可能會較PIMCO 3月份預計的更為緩慢,美聯儲可能無法逃脫有效政策利率下限。PIMCO在其季度周期性論壇前景報告中將未來12個月美國經濟成長預估從3月的2.5%~3%下調至2.25%~2.75%。

PIMCO全球戰略顧問Richard Clarida和全球固定收益首席投資官Andrew Balls指出:“與強勁的消費和住房需求形成鮮明對比,美國商業投資受到低油價及鉆井和勘探削減的拖累,而出口則受到美元走強和新興經濟體經濟增長放緩的延遲效應影響。”

盡管諸多機構在三季度下調了此前預估的美國經濟增長率,但作為全球第一大經濟體,美國經濟今年的增長表現顯然已出乎意料。

美聯儲主席耶倫7月15日在眾議院金融服務委員會為半年度貨幣政策報告作證時說,美聯儲認為經濟會在今年余下時間里有所改善,失業率會逐漸下降;低油價會繼續提振個人消費,金融條件將繼續支持實體經濟;其他主要經濟體實行的寬松貨幣政策也將提振全球經濟增長,這些因素都將有利于美國經濟。耶倫7月16日參加參議院銀行委員會就半年度貨幣政策報告作證時表示,過早加息會抑制經濟復蘇勢頭,但過晚加息則會造成經濟過熱并引發通脹,平衡這些風險需要緩慢、漸進地啟動加息進程。此外,耶倫還重申就業市場和經濟整體情況正在好轉,美聯儲有可能在年底前開始加息。美聯儲再次提出上調利率,基本確定了美國經濟增長的基礎已經夯實。

從美國國內生產總值(GDP)及消費增長情況來看,美國商務部7月30日發布的數據顯示,二季度GDP按年率折算環比增長2.3%,稍遜于經濟學家的平均預期2.8%;作為經濟增長的主要力量,二季度消費者支出增長2.9%,住宅建設支出增長6.6%,個人消費支出價格指數增長2.2%。美國商務部在報告中將一季度GDP數據從原來的按年率折算環比下降0.2%修正為增長0.6%。

進口市場好于出口

從跨太平洋運價穩定協議公布的上半年美國東行進口數據來看,明確反映了美國消費增長的態勢。上半年,美國從遠東地區國家進口集裝箱貨量整體上漲7%,達到338.2萬FEU;從次大陸國家進口集裝箱貨量上漲4.3%。除個別國家,如日本出口貨量下降5%外,中國、韓國和越南的出口都顯示增長顯著。可以代表東南亞及南亞地區整體情況的新加坡,出口貨量增長達到近20%,顯示了整個地區出口形勢緊跟美國經濟復蘇出現顯著增長態勢。這些都印證了美國經濟穩步向好的態勢。

來自于班輪公司的說法也印證了美國航線的良好表現。馬士基(中國)航運有限公司華東區總裁方雪剛表示,上半年美國市場的表現要好于預期。“美國經濟有所好轉,失業率下降至較低水平,消費各方面也有所恢復。美國市場尤其是美國東岸市場貨量增長較快,美國西岸去年因工人罷工使一些客戶將貨物從西岸轉移到東岸。”

JOC統計數據顯示,上半年,美國出口集裝箱貨量呈下跌態勢,而進口集裝箱貨量呈現上漲態勢。出口市場,排名前五位的承運人共運輸255.60萬TEU,同比下跌6.2%,所有承運人則運輸601.19萬TEU,同比下跌5.0%(見表1);進口市場明顯好于出口市場,排名前五位的承運人共運輸412.24萬TEU,同比上漲8.3%,所有承運人則運輸969.56萬TEU,同比上漲5.8%(見表2)。

船舶利用率保持較高水平

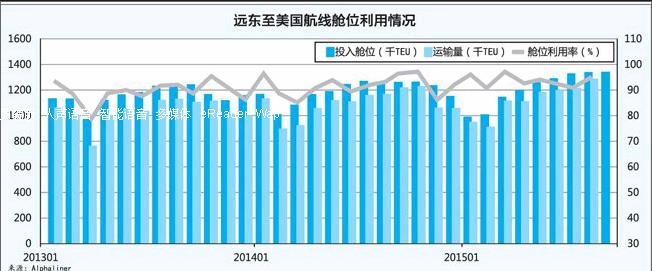

今年,美國經濟呈穩健恢復勢頭,運輸需求繼續保持良好增長態勢,中國對美國出口運輸需求保持穩定增長。據德魯里預測,今年太平洋航線東行運輸需求約為1707萬TEU,同比增長4.2%。Alphaliner統計顯示,截至8月底,遠東至北美航線的艙位利用率維持在90%以上(見圖)。

對于下半年美國航線的走勢,上海航運交易所相關報告指出,除近幾年來歐地航線運力升級所產生的溢出效應外,上半年美西航線滯港運力回歸,以及部分班輪公司新投入的途經蘇伊士運河至美東的7000~8000TEU型船,也將對下半年北美航線運力增長產生較大影響。預計總體運力供大于求的局面將難以發生根本轉變,班輪公司對有效運力的調配將繼續成為影響行情走勢的主要因素。

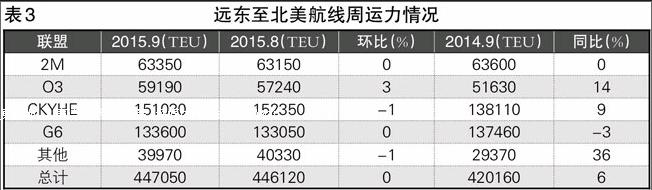

Alphaliner統計數據顯示,9月份,班輪公司在遠東至北美航線投入的周運力達到44.71萬TEU,同比增長6%(見表3)。其中,2M投入周運力6.34萬TEU,同比持平;O3投入周運力5.92萬TEU,同比增長14%;CKYHE投入周運力15.10萬TEU,同比增長9%;G6投入周運力13.36萬TEU,同比減少3%。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33