信息不對稱條件下的醫療保險道德風險評價

2015-11-28 07:17:56劉濤

中國醫藥導報 2015年33期

關鍵詞:評價

劉濤

湖北醫藥學院人文社會科學學院,湖北十堰 442000

信息不對稱條件下的醫療保險道德風險評價

劉濤

湖北醫藥學院人文社會科學學院,湖北十堰 442000

信息不對稱是醫療保險中道德風險產生的重要原因。本文從患者、醫療機構和醫療保險機構三方分析了醫療保險市場中各道德風險因子產生的原因,運用層次分析法建立了醫療道德風險的層次評價模型。通過實例,評價了各風險因子的相對風險程度,同時也說明該模型具有一定可操作性和實用性。

信息不對稱;醫療保險;道德風險;層次分析

隨著我國經濟社會的不斷發展和新的醫療體制改革的不斷深入,社會醫療保險的覆蓋面也將越來越大,“看病難看病貴”的問題也將真正逐步得到解決。但社會醫療保險在實際實施過程中,醫療服務機構的醫務人員和患者作為具體的“經濟人”,在做診療決策時,一方面都不同程度地把自身利益最大化作為出發點,另一方面二者自身關于醫療服務市場信息占有量的不對稱,同時還由于我國新的醫療體制改革推出時間較晚,且存在諸多的缺陷,致使道德風險在我國社會醫療保險實踐中存在較多,并最終導致醫療費用在一定程度上不斷的上漲,保險機構在一定的范圍內不斷的虧損[1-5]。為了對醫療服務機構和患者的誠信進行科學、合理、公正地評價,不斷降低社會醫療保險中的道德風險,本文構建了基于信息不對稱條件下的遞階層次的醫療保險道德風險評價指標體系。

1 醫療保險道德風險識別

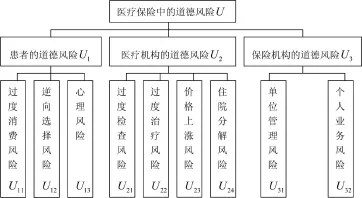

醫療保險市場與其它保險市場不同,它實際上存在三個主體:一是保險人(醫療保險機構,即第三方);二是被保險人(患者);三是醫療服務提供者(醫療機構)。因此,醫療保險中的道德風險也來自這三個方面,即患者的道德風險、醫療服務機構的道德風險和醫療保險機構的道德風險[6-7]。

1.1 患者的道德風險

患者的道德風險是由患者的事先不同預防措施、不同治療單位選擇和過度消費心理引起的自身疾病發生的概率和給醫療資源帶來的損失,它包括心理風險、逆向選擇風險和過度消費風險三部分。心理風險是指由于人本身的不重視、麻痹大意或存在過分依賴保險的心理,從而造成身體發病的概率增大以及由此帶來的損失。如個人投保了人身保險后而吸煙、不太注意飲食和不太注意鍛煉身體等等。逆向選擇風險是指患者由于信息不對稱選擇了不適宜的治療單位而造成的醫療資源損失。患者的過度消費風險是指由于社會醫療保險政策的實施,為患者減免了一定的醫療費用,從而造成患者對醫療服務的過度需求,并最終導致對醫療衛生資源的過度消費[8-9]。

1.2 醫療機構的道德風險

醫療機構的道德風險是指由于醫生、患者雙方信息不對稱,醫生通過抬高診療費用,或降低住院收治標準或分解住院科室套取結算單元等方式以增加醫療機構的收入而造成醫療保險費用的損失,它主要包括過度治療風險、過度檢查風險、分解住院風險和價格上漲風險四種。過度檢查風險是指醫務人員從最大限度維護自身利益不受損失的角度出發,要求患者必須做“高、精、尖”醫療設備的檢查,甚至在病情十分明確的情況下,仍然要求患者做這些檢查而帶來的醫療保險費用的損失[10]。過度治療風險是醫療服務人員提供過多的或昂貴的醫療服務,從而誘發了需求,如開大處方、小病大醫和提高用藥檔次等現象而造成的醫療保險費用的損失。價格上漲風險是指醫療服務人員將過去價廉、療效高、實用的藥品變為價格昂貴的藥品而造成的醫療保險費用的損失。分解住院風險是醫療服務人員在經濟利益的驅使下,將一次住院能治好的病故意分解為多次住院治療而造成的醫療保險費用的損失[11-12]。

1.3 醫療保險機構的道德風險

醫療保險機構(即第三方)的道德風險是指醫療保險機構在具體經辦保險的過程中,因單位監管不力,或因職工個人業務知識水平不夠等而造成醫療保險資源的損失,它主要包括單位管理風險和個人業務風險。單位管理風險是指醫療保險機構監管力度不到位,或與醫院共謀騙取醫療保險,或包庇賄賂,從而造成醫療保險資源的大量流失[13]。個人業務風險是指醫療保險機構人員對于醫療衛生方面的專業知識相對缺乏,造成其執行過程中效率低下,或因個人人際關系出現經濟利益監管漏洞,從而造成醫療保險資源基金的大量流失[14-15]。

2 醫療保險道德風險層次評價模型

2.1 遞階層次結構圖

道德風險評估是在風險因子確立的基礎上對道德風險進行評價和度量,并以此預測未來潛在道德風險損失的頻度和程度。根據上述識別的醫療保險中的道德風險因子,建立道德風險遞階層次評價指標體系。見圖1。其中,風險評價的對象包括第二層中的3個風險因子,風險因子的指標集定義為U=[U1,U2,U3],每個風險因子包含2~4個風險點。

圖1 醫療保險中的道德風險層次結構圖

2.2 層次分析法

層次分析法(analytic hierarchy process,AHP)是根據研究的目的和要求,將問題所包含的因素進行分類分層,一般分為三個層次,即目標層、準則層和子準則層,三個層次按一定順序排列構成一個遞階層次結構。同一層次內采取兩兩比較的方法確定出每個因素相對于上一層目標的權重,依此類推,直到最后一層,給出相對于總目標而言,所有因素重要性程度大小的一個排序。其主要特征是:按照邏輯思維和心理活動的規律,將定性與定量相結合,合理地把決策過程層次化、數量化[16]。

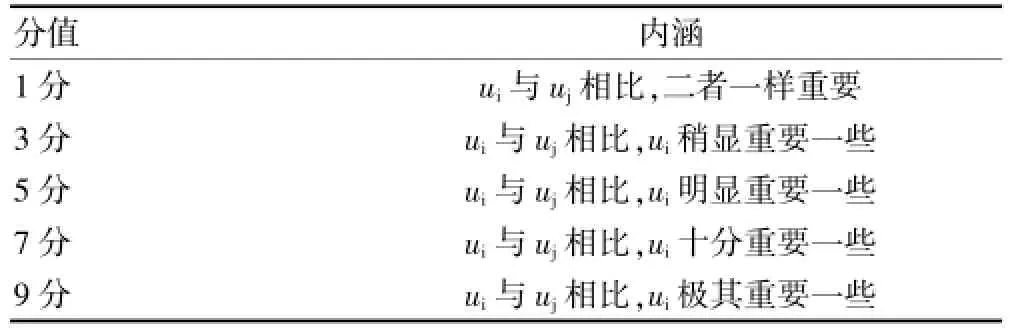

2.2.1 構造判斷矩陣 按照9級評分制,兩兩比較相對重要性,依據表1評分標準確定指標ui相對于指標uj的分值aij,由各分值構造判斷矩陣A:

這里aji=1/aij,aij>0,aii=1。

表1 評分標準及其內涵

2.2.2 確定指標權重 確定指標權重就是計算各指標重要性大小的一個排序向量:

AW=λmaxW

這里,λmax是A的一個最大特征根,W=[w1,w2,…wn]是其對應于λmax的歸一化特征向量,W的分量wi就是對應于指標ui的權重值。

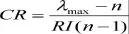

2.2.3 一致性檢驗 進行一致性檢驗是為了避免出現邏輯上的誤差。檢驗公式:

這里,CR是判斷矩陣隨機一致性指標;RI是平均隨機一致性指標,該指標根據判斷矩陣的階數可查表得到,即若階數n為3、4、5、6、7、8、9、10,則RI分別取0.52、0.89、1.12、1.26、1.36、1.41、1.46、1.49。

若CR≤0.1時,則說明判斷矩陣的一致性是滿足要求的,各指標權重的分配是比較合適的;若一致性得不到滿足,則說明需要找出判斷矩陣中錯誤的元素,并需要重新對判斷矩陣進行適當調整,直到符合要求為止[17-18]。

3 實證分析

應用層次分析法對某市某大型三甲醫院進行醫療保險道德風險評價實例分析。通過層層推薦,聘請經驗豐富的醫院管理人員、醫療保險專家、醫療專家、病人及病人家屬代表9人組成專家組,專家組經過多次認真討論研究得到表2~5所示的判斷矩陣,借助上述介紹的層次分析法原理,對醫療保險中的道德風險因子的相對風險程度大小進行了評價。

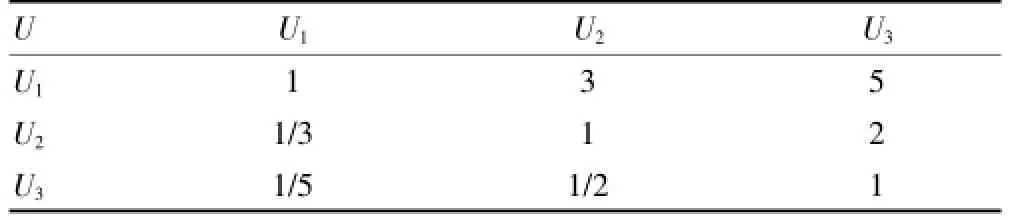

表2 準則層因子關于目標層U的判斷矩陣

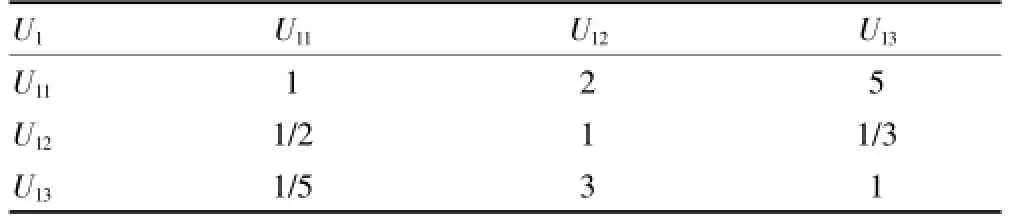

表3 子準則層因子關于準則層U1的判斷矩陣

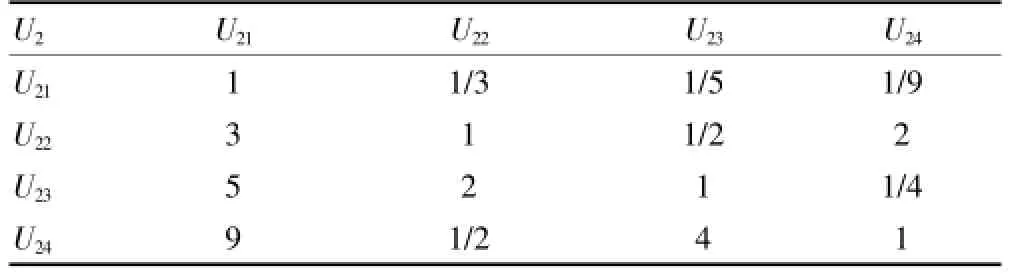

表4 子準則層因子關于準則層U2的判斷矩陣

表5 子準則層因子關于準則層U3的判斷矩陣

準則層對目標層的排序權重向量為W(2)=(0.6483, 0.2297,0.1220)T,判斷矩陣A的最大特征, λmax=3.0037,C.I.=0.0019,C.R.=0.0037<0.1,故判斷矩陣為一致性矩陣。

同理子準則層對準則層各因子的層次單排序權重分別為:

U11,U12,U13對準則U1的排序權重向量為:W(3)=(0.5814,0.3091,0.1095)T,λmax=3.0050;U21,U22,U23,U24對準則U2的排序權重向量為:W(3)=(0.0471,0.1095,0.2023,0.6411)T,λmax=4.0886;U31,U32,U33對準則U3的排序權重向量為:W(3)=(0.6667,0.3333)T,λmax=2.0000。

同理可檢驗U1,U2,U3均為一致性矩陣。

于是得到子準則層每個風險因子相對于目標層總目標的層次總排序的權值向量為:W=(0.3769,0.2004,0.0710,0.0108,0.0252,0.0465,0.1473,0.0813,0.0407)T;故醫療保險道德風險各風險因子由大到小的排序是:(U11,U12,U24,U31,U13,U23,U32,U22,U21)。由此排序可知,患者的過度消費相對醫療風險程度是最大的。

4 結論

在使用過程中,層次分析法是一種可操作性和實用性較強的綜合評價方法,它既吸收了評價專家的定性分析和邏輯判斷,又能夠通過一致性檢驗剔除評價結果中的不確定性因素,還能夠克服評價專家可能出現的主觀邏輯判斷失誤[19-20]。本文從醫療保險實施過程中患者、醫療機構和醫療保險機構三方入手,分析了醫療道德風險因子的識別,借助層次分析法提出了醫療保險道德風險評價的遞階層次結構指標體系,通過實例分析了醫療道德風險各風險因子程度的大小,為醫療服務機構、醫療保險機構和政府職能部門的決策提供了科學的參考依據。

[1]賈紅波,李國柱.醫療保險中道德風險研究綜述[J].中國醫學倫理學,2008,21(2):49-50.

[2]涂丹,何中臣,唐貴忠.醫患合謀誘導醫療保險消費的道德風險及其規避[J].醫學與哲學,2014,35(4):43-45.

[3]牟俊霖,許索友.對我國醫療保險中道德風險的測量[J].衛生經濟研究,2011,(8):15-17.

[4]劉艷麗.淺析醫療保險中的道德風險問題[J].學理論,2011,(2):116-120.

[5]史曉濱.論在信息不對稱狀況下醫療保險的管理[J].保險研究,2005,(2):38-42.

[6]王曉華.淺議保險中的道德風險及其防范對策[J].中國集體經濟,2012,(3):119-120.

[7]白露.醫療保險中的道德風險防范措施[J].技術與市場,2012,(7):174-175.

[8]王桂亮.淺析基本醫療保險中的道德風險問題[J].天津社會保險,2014,(1):36-39.

[9]張英潔,李士雪.醫療風險及其處理方式的探討[J].衛生軟科學,2006,20(4):374-376.

[10]李銀才.轉型時期醫生的道德風險[J].國外醫學:衛生經濟分冊,2013,(1):29-35.

[11]方笙,劉珍明.過度醫療形成的原因分析[J].中外醫學研究,2015,13(1):148-150.

[12]劉帥,劉珍明.過度醫療的危害及其預防探討[J].中外醫學研究,2015,13(2):84-86.

[13]齊紅紅.解析我國醫療保險市場上的道德風險及其控制[J].現代商業,2013,(35):49-49.

[14]倪敏,孫遠.基于AHP方法的第三方支付風險研究[J].現代經濟信息,2014,(11):65-68.

[15]王曉華.社會醫療保險中醫療機構的道德風險的防范[J].經濟研究導刊,2014,(1):82-83.

[16]王蓮芬.許樹柏.層次分析法引論[M].北京:中國人民大學出版社,1990:68-72.

[17]劉濤,王云甫.基于層次分析法的醫療風險評估模型[J].鄖陽醫學院學報,2008,27(1):88-90.

[18]劉濤.基于模糊層次分析法的醫療風險評價模型[J].解放軍醫院管理雜志,2009,16(12):1116-1117.

[19]呂建昆.正確認識和處理醫療信息不對稱[J].醫學與社會,2007,20(6):21-22.

[20]劉濤,趙軍,孟曉諭.信息不對稱條件下的醫療風險模糊綜合評價[J].價值工程,2013,32(4):313-314.

Evaluation of the moral hazard during the medical insurance under asymmetric information

LIU Tao

School of Humanities and Social Sciences,Hubei University of Medicine,Huubei Province,Shiyan 442000,China

Information asymmetry is an important reason of the moral hazard.The paper explains the reasons of moral hazard under medical insurance from patients,medical institutions and medical insurance institutions.The level of medical moral hazard evaluation model based on analytic hierarchy process(AHP)is established.An example is given to evaluate the moral hazard,to indicate the model that is feasible and effective.

Information asymmetry;Medical insurance;Moral hazard;Analytic Hierarchy Process(AHP)

R197.1

A

1673-7210(2015)11(c)-0166-03

2015-08-10本文編輯:程 銘)

湖北省教育廳人文社會科學研究重點項目(2011 jyte063)。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

現代檢驗醫學雜志(2016年3期)2016-11-15 01:59:56

中學語文(2015年21期)2015-03-01 03:52:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

西南軍醫(2015年1期)2015-01-22 09:08:16

中國音樂教育(2014年9期)2014-05-20 10:26:24

治淮(2013年1期)2013-03-11 20:05:18

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51