經(jīng)濟(jì)效率性:當(dāng)前中國(guó)A股融資的直接經(jīng)濟(jì)效應(yīng)研究

2015-11-28 07:58:16劉宏杰于亞軍

河南社會(huì)科學(xué) 2015年7期

劉宏杰,于亞軍

(1.中南大學(xué) 商學(xué)院,湖南 長(zhǎng)沙 410083;2.華中師范大學(xué),湖北 武漢 430000)

一、引言

1990年11月26日,上海證券交易所正式成立,1990年12月1日,深圳證券交易所正式成立。兩大交易所的建立,標(biāo)志著中國(guó)資本市場(chǎng)的初步形成。一大批國(guó)民經(jīng)濟(jì)支柱企業(yè)、重點(diǎn)企業(yè)、基礎(chǔ)行業(yè)企業(yè)、高新科技企業(yè)及中小企業(yè)通過上市,既籌集了發(fā)展資金,又轉(zhuǎn)換了經(jīng)營(yíng)機(jī)制,大大提高了融資效率,有效緩解了企業(yè)融資難問題。滬深兩交易所成立至今,我國(guó)股票市場(chǎng)取得了長(zhǎng)足發(fā)展,已形成了滬深主板市場(chǎng)、中小企業(yè)板市場(chǎng)、創(chuàng)業(yè)板市場(chǎng)互相促進(jìn)和互相補(bǔ)充的良好局面。截止到2013年年底,上海證券交易所和深圳證券交易所上市公司已達(dá)2489家,股票發(fā)行股本33822.35 億股,股票市價(jià)總值達(dá)到239076.92 億元。股票市場(chǎng)上A 股自1990年至2013年累計(jì)融資53636.31 億元,其中上海證券交易所A股累計(jì)融資33770.27 億元,深圳證券交易所A 股累計(jì)融資19866.04 億元。對(duì)中國(guó)而言,不斷發(fā)展和壯大資本市場(chǎng),構(gòu)建多層次資本市場(chǎng)體系,對(duì)促進(jìn)經(jīng)濟(jì)和社會(huì)發(fā)展具有重要作用。從這個(gè)意義上講,不斷完善的多層次資本市場(chǎng)體系及日益增長(zhǎng)的融資額,究竟對(duì)中國(guó)實(shí)體經(jīng)濟(jì)的快速發(fā)展產(chǎn)生何種程度的帶動(dòng)作用,是一個(gè)非常值得研究的課題。

二、國(guó)內(nèi)外研究動(dòng)態(tài)

國(guó)外學(xué)者對(duì)股票市場(chǎng)的經(jīng)濟(jì)效應(yīng)研究主要集中在關(guān)于金融市場(chǎng)結(jié)構(gòu)或是股票市場(chǎng)對(duì)經(jīng)濟(jì)增長(zhǎng)的作用等方面。國(guó)內(nèi)多數(shù)學(xué)者的研究角度限于股票市場(chǎng)發(fā)展對(duì)上市企業(yè)結(jié)構(gòu)調(diào)整轉(zhuǎn)型、對(duì)經(jīng)濟(jì)增長(zhǎng)的作用等方面;僅有少數(shù)國(guó)內(nèi)學(xué)者以股票市場(chǎng)的流動(dòng)性為變量,將其對(duì)經(jīng)濟(jì)增長(zhǎng)的影響做了初步探討。

(一)國(guó)外學(xué)者關(guān)于股票市場(chǎng)經(jīng)濟(jì)效應(yīng)的研究

國(guó)外學(xué)者主要是研究金融市場(chǎng)結(jié)構(gòu)及股票市場(chǎng)和經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系,研究?jī)?nèi)容較分散。Joseph D.Piotroski(2013)認(rèn)為,Gerakos、Lang和Maffett在論文中對(duì)英國(guó)AIM上市公司IPO后的表現(xiàn)提供了可靠的、描述性的依據(jù),結(jié)果與私人部門規(guī)則失效和AIM市場(chǎng)對(duì)投資保護(hù)不正確的預(yù)期相一致。認(rèn)為不同的規(guī)制和市場(chǎng)因素直接導(dǎo)致AIM市場(chǎng)明顯的系統(tǒng)性低回報(bào),并就此提出了未來的研究方向[1]。Pak To Chana、Fariborz Moshirian等(2007)利用過去三年的幾組基準(zhǔn)數(shù)據(jù),對(duì)香港創(chuàng)業(yè)板市場(chǎng)IPO發(fā)行后的股票收益進(jìn)行了經(jīng)驗(yàn)研究,認(rèn)為技術(shù)繁榮和IPO效應(yīng)對(duì)香港創(chuàng)業(yè)板市場(chǎng)的不良表現(xiàn)有明顯的因果關(guān)系,這兩個(gè)非常恰當(dāng)?shù)臉?biāo)準(zhǔn)對(duì)評(píng)價(jià)新發(fā)行股票的業(yè)績(jī)非常重要。這種交叉部門的分析結(jié)果對(duì)于香港創(chuàng)業(yè)板市場(chǎng)來講是獨(dú)一無二的,由于至少70%的上市公司IPO是技術(shù)股票,技術(shù)因素比以往不同的研究人員就新上市公司業(yè)績(jī)不佳所強(qiáng)調(diào)的各種假設(shè)顯得更加重要[2]。Samy Ben Naceur、Samir Ghazouani等(2008)利用數(shù)學(xué)方法對(duì)MENA11個(gè)國(guó)家1979—2005年的數(shù)據(jù)進(jìn)行經(jīng)驗(yàn)分析,重點(diǎn)研究該地區(qū)股票市場(chǎng)自由化對(duì)經(jīng)濟(jì)增長(zhǎng)、投資增加及金融市場(chǎng)體系發(fā)展產(chǎn)生的影響。作者首先比較了股票市場(chǎng)自由化前后的幾個(gè)金融市場(chǎng)體系指標(biāo),對(duì)幾個(gè)參數(shù)進(jìn)行非參數(shù)化處理,得出整個(gè)金融體系運(yùn)行良好的結(jié)論。其次作者研究了股票市場(chǎng)自由化對(duì)股票市場(chǎng)發(fā)展、私人投資和實(shí)體經(jīng)濟(jì)增長(zhǎng)等方面的影響。經(jīng)驗(yàn)表明,股票市場(chǎng)自由化看似對(duì)股票市場(chǎng)發(fā)展有消極作用,但從長(zhǎng)遠(yuǎn)看是有積極作用和重要影響的。再次,如果對(duì)股票市場(chǎng)自由化加一些前置條件,比如說在股票市場(chǎng)自由化之前,比較少的政府干預(yù)、對(duì)外貿(mào)易并非完全開放的實(shí)體經(jīng)濟(jì),那么這種自由化就能對(duì)股票市場(chǎng)發(fā)展產(chǎn)生積極影響[3]。Ali A.Bolbol、Ayten Fatheldin等(2005)分析了1974—2002年埃及的金融結(jié)構(gòu)及其與全要素生產(chǎn)率(TFP)之間的關(guān)系,結(jié)果表明,銀行指標(biāo)對(duì)TFP有消極影響,除非它與單位資本收入有一定聯(lián)系,然而一定私人資本流水平的市場(chǎng)指標(biāo)對(duì)TFP有積極影響。文章強(qiáng)調(diào),包括證券市場(chǎng)在內(nèi)的金融部門的放寬對(duì)埃及的TFP和經(jīng)濟(jì)增長(zhǎng)是有益的[4]。Chee-Keong Choong,Ahmad Zubaidi Baharumshah等(2010)對(duì)三種私人資本流怎樣促進(jìn)發(fā)達(dá)國(guó)家和發(fā)展中國(guó)家經(jīng)濟(jì)增長(zhǎng)進(jìn)行了研究,集中討論股票市場(chǎng)作為一種外國(guó)資本流入的渠道能夠促進(jìn)增長(zhǎng),結(jié)果表明,外債、證券投資對(duì)經(jīng)濟(jì)增長(zhǎng)具有消極作用,而FDI對(duì)經(jīng)濟(jì)增長(zhǎng)有促進(jìn)作用[5]。J.Benson Durham(2002)認(rèn)為,64個(gè)國(guó)家1981—1998年的數(shù)據(jù)表明,在高收入國(guó)家回歸樣本中的股票市場(chǎng)自由化對(duì)長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)有促進(jìn)作用。在較高水平人均GDP、較低國(guó)家信用風(fēng)險(xiǎn)、法治進(jìn)步國(guó)家,股票市場(chǎng)發(fā)展對(duì)經(jīng)濟(jì)增長(zhǎng)有促進(jìn)作用[6]。

(二)國(guó)內(nèi)學(xué)者關(guān)于股票市場(chǎng)經(jīng)濟(jì)效應(yīng)的研究

目前,國(guó)內(nèi)學(xué)者從真正意義上對(duì)股票市場(chǎng)經(jīng)濟(jì)效應(yīng)進(jìn)行研究的文獻(xiàn)并不多見。袁禮、王林輝(2011)利用中國(guó)股票市場(chǎng)和高技術(shù)產(chǎn)業(yè)1997—2009年的面板數(shù)據(jù),分別建立股票市場(chǎng)的融資規(guī)模和流動(dòng)性對(duì)高技術(shù)產(chǎn)業(yè)的R&D內(nèi)部資金支出、新產(chǎn)品產(chǎn)值及經(jīng)DEA 分析得到全要素生產(chǎn)率影響的回歸模型,考察股票市場(chǎng)融資規(guī)模和流動(dòng)性對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)進(jìn)步的影響,結(jié)果顯示股票市場(chǎng)融資規(guī)模的擴(kuò)大將有助于高技術(shù)產(chǎn)業(yè)技術(shù)進(jìn)步[7]。萬(wàn)瑤華(2002)認(rèn)為我國(guó)證券市場(chǎng)的發(fā)展可以從“資源配置”“績(jī)效評(píng)價(jià)”“企業(yè)人才鑒別”這三個(gè)層面促進(jìn)國(guó)有企業(yè)轉(zhuǎn)變經(jīng)營(yíng)機(jī)制。證券市場(chǎng)是解決自“撥改貸”以來形成的國(guó)有企業(yè)債務(wù)危機(jī)的有效途徑,從而實(shí)現(xiàn)國(guó)有企業(yè)的融資方式由間接融資向直接融資轉(zhuǎn)變。通過證券市場(chǎng)的資產(chǎn)重組與優(yōu)化、引導(dǎo)資本流動(dòng)、疏通投資渠道和宏觀調(diào)控等功能,可以實(shí)現(xiàn)我國(guó)經(jīng)濟(jì)增長(zhǎng)方式從粗放型向集約型轉(zhuǎn)變[8]。楊貴賓、王曉芳通過構(gòu)建資本供需均衡模型,分析我國(guó)投資者保護(hù)、證券市場(chǎng)及經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系,并對(duì)我國(guó)投資者保護(hù)現(xiàn)狀和國(guó)際做法進(jìn)行分析比較。結(jié)果表明,提高投資者保護(hù)水平不僅可以在有效降低管理層對(duì)上市公司侵害的同時(shí)提高公司價(jià)值,還能使更多的公司進(jìn)入證券市場(chǎng),以此提高證券市場(chǎng)的資源配置率,從而促進(jìn)證券市場(chǎng)發(fā)展,最終推動(dòng)經(jīng)濟(jì)長(zhǎng)期增長(zhǎng)[9]。周波(2007)基于1992—2005年的股票市場(chǎng)周轉(zhuǎn)率、股票市場(chǎng)融資額和經(jīng)濟(jì)增長(zhǎng)數(shù)據(jù)集,利用自回歸分布滯后(ARDL)邊界檢驗(yàn)和向量誤差修正模型(VECM)實(shí)證證明我國(guó)的股票市場(chǎng)經(jīng)由為企業(yè)提供資金支持對(duì)經(jīng)濟(jì)增長(zhǎng)做出貢獻(xiàn)[10]。彭志龍、趙春萍、張冬佑(2002)通過分析證券市場(chǎng)累計(jì)融資、市價(jià)總值的增長(zhǎng)及占GDP的比例等,認(rèn)為證券市場(chǎng)不僅可以利用證券業(yè)創(chuàng)造的增加值直接影響經(jīng)濟(jì)增長(zhǎng),還通過加快經(jīng)濟(jì)結(jié)構(gòu)調(diào)整,促進(jìn)資源有效配置,推動(dòng)國(guó)有企業(yè)改革,提高國(guó)有企業(yè)競(jìng)爭(zhēng)能力等途徑間接拉動(dòng)經(jīng)濟(jì)增長(zhǎng),并通過測(cè)算我國(guó)的證券市場(chǎng)增加值和證券業(yè)對(duì)國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)的貢獻(xiàn)率,說明證券業(yè)可促進(jìn)經(jīng)濟(jì)增長(zhǎng)。而且從趨勢(shì)看,其對(duì)經(jīng)濟(jì)增長(zhǎng)的直接拉動(dòng)效應(yīng)逐漸增加[11]。王新霞、馮雷(2012)注意到國(guó)內(nèi)證券市場(chǎng)與產(chǎn)業(yè)升級(jí)關(guān)系相關(guān)研究在視角、方法等方面的局限性,利用2006—2010年的省際數(shù)據(jù),通過建立動(dòng)態(tài)面板模型,以此檢驗(yàn)中國(guó)證券市場(chǎng)融資能否促進(jìn)產(chǎn)業(yè)升級(jí)。結(jié)果表明,證券市場(chǎng)融資不利于產(chǎn)業(yè)升級(jí),其主要障礙來自股票市場(chǎng)融資,而債券市場(chǎng)融資則不存在顯著影響[12]。王加勝,魏小凡(2013)為驗(yàn)證中國(guó)股票市場(chǎng)融資功能對(duì)經(jīng)濟(jì)增長(zhǎng)的影響,針對(duì)股票市場(chǎng)數(shù)據(jù)可能存在的不平穩(wěn),股票市場(chǎng)數(shù)據(jù)與經(jīng)濟(jì)增長(zhǎng)數(shù)據(jù)之間在建立模型過程中可能存在的內(nèi)生性問題,在數(shù)據(jù)檢驗(yàn)和建模方法上進(jìn)行了相關(guān)的平穩(wěn)性、內(nèi)生性、自相關(guān)性檢驗(yàn)。認(rèn)為由于中國(guó)股票市場(chǎng)發(fā)展還不完善,從短期來看,其對(duì)中國(guó)經(jīng)濟(jì)增長(zhǎng)的作用還不明顯。這也是為什么股票市場(chǎng)在西方成熟的市場(chǎng)環(huán)境中對(duì)經(jīng)濟(jì)增長(zhǎng)發(fā)揮推動(dòng)作用,而中國(guó)股票市場(chǎng)的經(jīng)濟(jì)增長(zhǎng)效應(yīng)卻受限的部分原因。

本文借鑒國(guó)內(nèi)外學(xué)者在金融體系、股票市場(chǎng)與經(jīng)濟(jì)增長(zhǎng)等方面的相關(guān)研究成果,根據(jù)1990—2013年中國(guó)股票市場(chǎng)的融資規(guī)模,利用投入產(chǎn)出法對(duì)股票市場(chǎng)融資的直接經(jīng)濟(jì)效應(yīng)進(jìn)行量化研究。

三、中國(guó)股票市場(chǎng)融資的直接經(jīng)濟(jì)效應(yīng)研究

(一)股票市場(chǎng)上市公司融資數(shù)據(jù)分析

本文根據(jù)上海和深圳證券交易所提供的統(tǒng)計(jì)年鑒數(shù)據(jù),截止到2013年底,中國(guó)股票市場(chǎng)A 股融資規(guī)模自1990年至2013年累計(jì)達(dá)到53636.31 億元①。在利用投入產(chǎn)出法進(jìn)行經(jīng)驗(yàn)分析過程中,選取上海和深圳證券交易所融資規(guī)模數(shù)據(jù),即以累計(jì)融資額53636.31 億元作為投入量,通過平減折算后利用MATLAB軟件對(duì)中國(guó)股票市場(chǎng)A股融資的直接經(jīng)濟(jì)效應(yīng)進(jìn)行測(cè)算。

(二)數(shù)學(xué)模型與研究方法

沃西里·列昂惕夫創(chuàng)立了投入產(chǎn)出法,其有效揭示了產(chǎn)業(yè)間技術(shù)經(jīng)濟(jì)聯(lián)系量化的比例關(guān)系。這種產(chǎn)業(yè)關(guān)聯(lián)主要在于分析產(chǎn)業(yè)間的技術(shù)經(jīng)濟(jì)聯(lián)系,且該聯(lián)系的連接紐帶是各種投入品和產(chǎn)出品。其中投入和產(chǎn)出能以有形產(chǎn)品、無形產(chǎn)品、實(shí)物形態(tài)或價(jià)值形態(tài)的投入品或產(chǎn)出品等不同形式來體現(xiàn)。同時(shí),技術(shù)經(jīng)濟(jì)聯(lián)系和聯(lián)系方式也具有不同的實(shí)現(xiàn)方式。由于三次產(chǎn)業(yè)部門間聯(lián)系的基礎(chǔ)不同,從而形成了不同類型的產(chǎn)業(yè)關(guān)聯(lián)方式。而產(chǎn)業(yè)鏈上產(chǎn)業(yè)間供求聯(lián)系的差異,形成了產(chǎn)業(yè)間前向、后向和環(huán)向關(guān)聯(lián)形式。在實(shí)際經(jīng)濟(jì)活動(dòng)中,產(chǎn)業(yè)關(guān)聯(lián)往往不是單純的前向或后向關(guān)聯(lián),而大多是環(huán)向關(guān)聯(lián)。利用產(chǎn)業(yè)關(guān)聯(lián)分析,可以精確地反映一定時(shí)期內(nèi)中國(guó)宏觀經(jīng)濟(jì)中產(chǎn)業(yè)間的基本結(jié)構(gòu)及其發(fā)展變化,使對(duì)外直接投資所得份額由對(duì)各產(chǎn)業(yè)發(fā)生的作用得以量化,為制定國(guó)家產(chǎn)業(yè)政策、加強(qiáng)宏觀調(diào)控、進(jìn)行經(jīng)濟(jì)預(yù)測(cè)等提供科學(xué)依據(jù)。由于難以用計(jì)量方法準(zhǔn)確衡量實(shí)物形態(tài)的聯(lián)系方式,而價(jià)值形態(tài)的聯(lián)系方式可以量化,所以本文使用價(jià)值形態(tài)的技術(shù)經(jīng)濟(jì)聯(lián)系方式進(jìn)行產(chǎn)業(yè)關(guān)聯(lián)分析(價(jià)值型投入產(chǎn)出表省略)。

(1)產(chǎn)業(yè)后向直接關(guān)聯(lián)系數(shù)計(jì)算②。產(chǎn)業(yè)后向關(guān)聯(lián)系數(shù)用來衡量一個(gè)產(chǎn)業(yè)與向本產(chǎn)業(yè)提供生產(chǎn)要素的產(chǎn)業(yè)或部門的生產(chǎn)技術(shù)聯(lián)系程度,其可用直接消耗系數(shù)表示。

(2)產(chǎn)業(yè)前向關(guān)聯(lián)系數(shù)計(jì)算。前向關(guān)聯(lián)度主要測(cè)量一產(chǎn)業(yè)與本產(chǎn)業(yè)產(chǎn)品或服務(wù)的需求產(chǎn)業(yè)間的生產(chǎn)技術(shù)聯(lián)系程度。從供給角度來看,一產(chǎn)業(yè)作為一種生產(chǎn)要素提供給其他產(chǎn)業(yè),則該產(chǎn)業(yè)產(chǎn)品或服務(wù)在其他各個(gè)產(chǎn)業(yè)生產(chǎn)中的分配額或分配系數(shù)表示該產(chǎn)業(yè)與其他產(chǎn)業(yè)間的前向關(guān)聯(lián)關(guān)系。直接分配系數(shù)表示產(chǎn)業(yè)間的前向關(guān)聯(lián)度,該系數(shù)越大,則說明產(chǎn)業(yè)對(duì)產(chǎn)業(yè)產(chǎn)生的直接供給作用越強(qiáng)。

(三)中國(guó)股票市場(chǎng)融資的直接經(jīng)濟(jì)效應(yīng)研究

中國(guó)股票市場(chǎng)融資的直接經(jīng)濟(jì)效應(yīng)主要研究上海、深圳證券交易所各年融資對(duì)國(guó)內(nèi)經(jīng)濟(jì)的直接帶動(dòng)效應(yīng),利用《2007年中國(guó)投入產(chǎn)出表》,分析和處理通過測(cè)算42*42產(chǎn)業(yè)部門中間流量得到的直接消耗系數(shù),可得中國(guó)股票市場(chǎng)與國(guó)民經(jīng)濟(jì)其他產(chǎn)業(yè)之間的直接關(guān)聯(lián)。

1.中國(guó)股票市場(chǎng)的國(guó)內(nèi)直接密切關(guān)聯(lián)產(chǎn)業(yè)分析

利用MATLAB軟件計(jì)算中國(guó)股票市場(chǎng)的直接經(jīng)濟(jì)效應(yīng),根據(jù)價(jià)值型投入產(chǎn)出表的中間流量數(shù)據(jù)、總產(chǎn)出數(shù)據(jù)可得直接消耗系數(shù)矩陣和直接分配系數(shù)。然后對(duì)直接消耗系數(shù)和直接分配系數(shù)進(jìn)行排序、加總和求均值,對(duì)中國(guó)股票市場(chǎng)與各個(gè)產(chǎn)業(yè)部門進(jìn)行結(jié)構(gòu)分析。

(1)中國(guó)股票市場(chǎng)與國(guó)內(nèi)相關(guān)產(chǎn)業(yè)之間的后向直接關(guān)聯(lián)關(guān)系測(cè)算

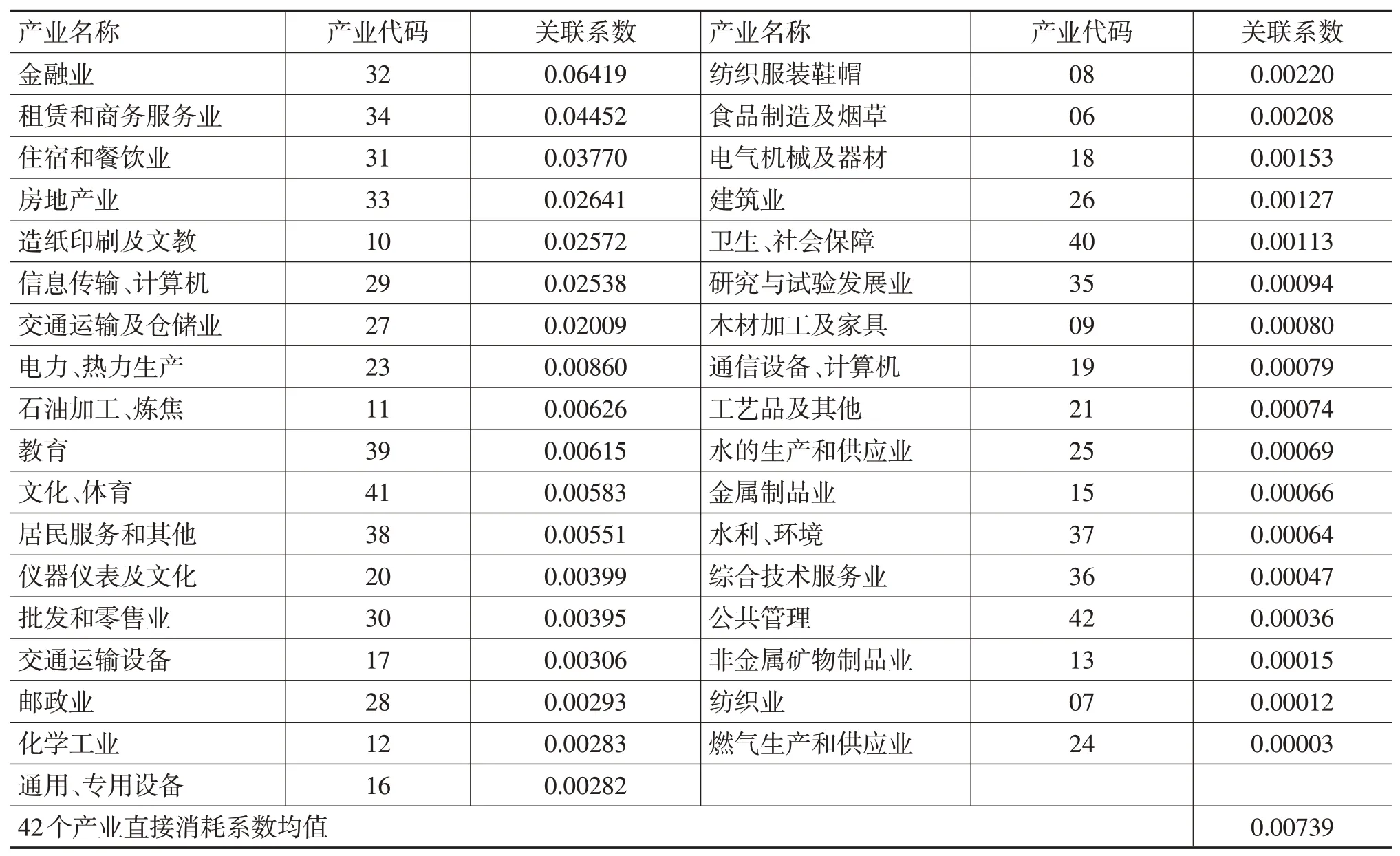

通過計(jì)算可得,共有34個(gè)產(chǎn)業(yè)與中國(guó)股票市場(chǎng)有后向直接關(guān)聯(lián),而其余產(chǎn)業(yè)與其無直接關(guān)聯(lián)(見表1)。在直接關(guān)聯(lián)產(chǎn)業(yè)中,有8個(gè)產(chǎn)業(yè)與中國(guó)股票市場(chǎng)有密切后向直接關(guān)聯(lián),其余雖與股票市場(chǎng)有直接關(guān)聯(lián),但其關(guān)聯(lián)度低于平均水平。中國(guó)股票市場(chǎng)融資1萬(wàn)元,對(duì)于42產(chǎn)業(yè)部門平均消耗74元。相比較而言,在后向直接關(guān)聯(lián)度較大的產(chǎn)業(yè)中,股票市場(chǎng)融資1 萬(wàn)元,需直接消耗8 個(gè)密切關(guān)聯(lián)產(chǎn)業(yè)中間產(chǎn)品2526 元,而對(duì)26 個(gè)非密切關(guān)聯(lián)產(chǎn)業(yè)僅消耗579 元。即中國(guó)股票市場(chǎng)融資1 萬(wàn)元,需直接消耗關(guān)聯(lián)度最高的金融業(yè)642元。

表1 42?42部門中國(guó)股票市場(chǎng)的后向直接關(guān)聯(lián)產(chǎn)業(yè)及其直接關(guān)聯(lián)度

從表1可以看出,前四個(gè)產(chǎn)業(yè)與中國(guó)股票市場(chǎng)有后向密切直接關(guān)聯(lián)產(chǎn)業(yè)的中間產(chǎn)品直接消耗系數(shù)占比為55.65%,說明金融市場(chǎng)對(duì)這4 個(gè)密切相關(guān)聯(lián)產(chǎn)業(yè)的需求影響和拉動(dòng)作用較其他產(chǎn)業(yè)更為明顯。

(2)中國(guó)股票市場(chǎng)與國(guó)內(nèi)相關(guān)產(chǎn)業(yè)之間的前向直接關(guān)聯(lián)關(guān)系測(cè)算

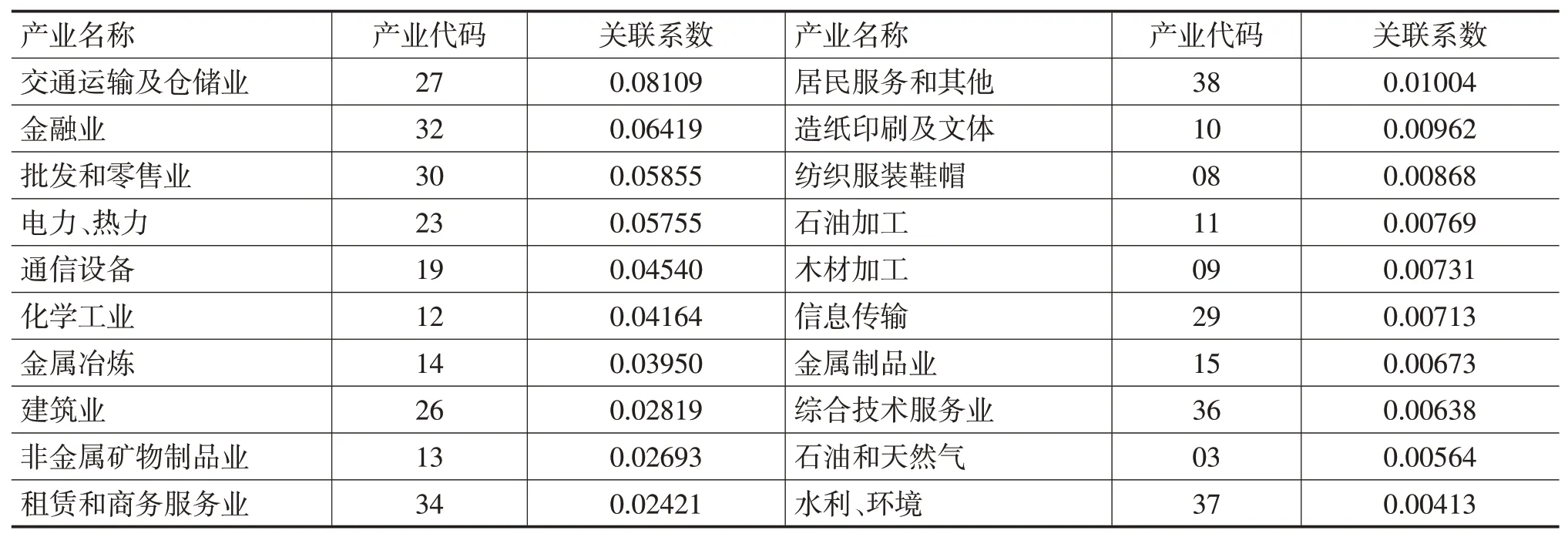

計(jì)算可得,42 個(gè)產(chǎn)業(yè)部門均與中國(guó)股票市場(chǎng)有前向直接關(guān)聯(lián)關(guān)系,其中密切關(guān)聯(lián)的產(chǎn)業(yè)有15 個(gè),關(guān)聯(lián)度最高的是交通運(yùn)輸及倉(cāng)儲(chǔ)業(yè)。(見表2)

根據(jù)表2可知,中國(guó)股票市場(chǎng)融資1萬(wàn)元,被42個(gè)產(chǎn)業(yè)部門作為中間投入使用數(shù)量的平均值為178元。很明顯,股票市場(chǎng)每融資1萬(wàn)元,被關(guān)聯(lián)度最高的交通運(yùn)輸及倉(cāng)儲(chǔ)業(yè)作為中間投入使用的數(shù)量為811元。這15個(gè)產(chǎn)業(yè)在股票市場(chǎng)資金直接供給總量中的累計(jì)占比達(dá)到76.1%,而其他27 個(gè)產(chǎn)業(yè)僅為23.9%。

表2 42?42部門中國(guó)股票市場(chǎng)的前向直接關(guān)聯(lián)產(chǎn)業(yè)及其直接關(guān)聯(lián)度

續(xù)表2

2.中國(guó)股票市場(chǎng)A股融資對(duì)國(guó)內(nèi)密切關(guān)聯(lián)行業(yè)的直接帶動(dòng)效應(yīng)

通過分析,可看出中國(guó)股票市場(chǎng)與其他產(chǎn)業(yè)之間存在需要拉動(dòng)和供給推動(dòng)作用。接下來研究股票市場(chǎng)與其他產(chǎn)業(yè)間的環(huán)向關(guān)聯(lián),即分析是否存在某些產(chǎn)業(yè)與中國(guó)股票市場(chǎng)既后向關(guān)聯(lián)又前向關(guān)聯(lián)。

(1)中國(guó)股票市場(chǎng)的國(guó)內(nèi)環(huán)向關(guān)聯(lián)產(chǎn)業(yè)類型

在42個(gè)產(chǎn)業(yè)部門中,共有23個(gè)產(chǎn)業(yè)與中國(guó)股票市場(chǎng)具有密切的后向、前向直接關(guān)聯(lián),其中具有環(huán)向直接關(guān)聯(lián)的產(chǎn)業(yè)有金融業(yè)等5個(gè)產(chǎn)業(yè)。前向直接關(guān)聯(lián)密切而后向不密切的產(chǎn)業(yè)有批發(fā)零售業(yè)等10 個(gè)產(chǎn)業(yè),說明股票市場(chǎng)對(duì)這10個(gè)產(chǎn)業(yè)只有前向直接推動(dòng)作用。前向直接關(guān)聯(lián)不密切而后向直接關(guān)聯(lián)密切的產(chǎn)業(yè)有住宿和餐飲業(yè)、造紙印刷及文教體育用品制造業(yè)、信息傳輸和計(jì)算機(jī)服務(wù)及軟件業(yè)3個(gè),說明股票市場(chǎng)對(duì)這3個(gè)產(chǎn)業(yè)僅有直接需求拉動(dòng)作用。

有5 個(gè)產(chǎn)業(yè)與股票市場(chǎng)具有環(huán)向直接關(guān)聯(lián)關(guān)系,說明股票市場(chǎng)既是這5 個(gè)產(chǎn)業(yè)投入要素的供給者,又是其生產(chǎn)產(chǎn)品的直接需要者。

(2)中國(guó)股票市場(chǎng)A 股融資的行業(yè)直接帶動(dòng)效應(yīng)

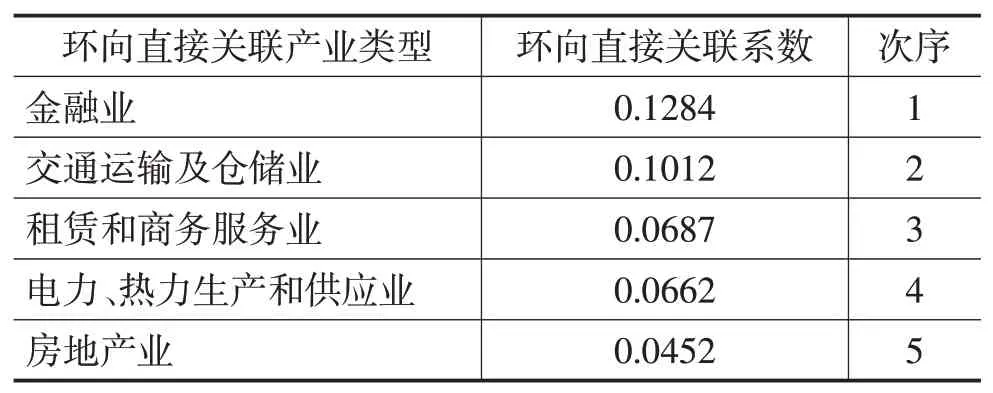

在42 個(gè)產(chǎn)業(yè)部門中,金融業(yè)等5 個(gè)產(chǎn)業(yè)與中國(guó)股票市場(chǎng)具有環(huán)向直接關(guān)聯(lián)關(guān)系。(見表3)

中國(guó)股票市場(chǎng)通過融資活動(dòng)促進(jìn)經(jīng)濟(jì)增長(zhǎng),因此,通過金融市場(chǎng)的后向和前向關(guān)聯(lián)定義來分析其直接經(jīng)濟(jì)效應(yīng)。通過計(jì)算可知,在42 個(gè)產(chǎn)業(yè)部門中,股票市場(chǎng)對(duì)5 個(gè)產(chǎn)業(yè)具有明顯的直接作用。也就是說,股票市場(chǎng)每融資1萬(wàn)元,最高可直接帶動(dòng)金融業(yè)產(chǎn)值增加1284元。

表3 42?42部門中國(guó)股票市場(chǎng)的環(huán)向直接關(guān)聯(lián)產(chǎn)業(yè)及其直接關(guān)聯(lián)度

根據(jù)上海、深圳證券交易所提供的數(shù)據(jù),截止到2013年年底,中國(guó)股票市場(chǎng)A 股融資總規(guī)模為53636.31 億元,本文將其作為研究變量③,代入中國(guó)投入產(chǎn)出表就可得到中國(guó)股票市場(chǎng)融資的直接經(jīng)濟(jì)效應(yīng)。由于本文采用的是2007年投入產(chǎn)出表,以2007年為基準(zhǔn)并根據(jù)各年GDP指數(shù)可將股票市場(chǎng)A股累計(jì)融資折算為53966.76 億元④。將折算后的股票市場(chǎng)A股融資數(shù)值代入投入產(chǎn)出表可得中國(guó)股票市場(chǎng)對(duì)國(guó)民經(jīng)濟(jì)各主要行業(yè)產(chǎn)生的帶動(dòng)作用,其對(duì)5 個(gè)產(chǎn)業(yè)的直接帶動(dòng)作用分別為6929.33 億元、5461.44億元、3707.52億元、3572.60億元、2439.30億元。對(duì)5個(gè)產(chǎn)業(yè)的環(huán)向直接帶動(dòng)作用為22110.19億元,占2007年中國(guó)GDP的8.31%。

3.中國(guó)股票市場(chǎng)A股融資的直接經(jīng)濟(jì)效應(yīng)

中國(guó)股票市場(chǎng)A股融資的直接經(jīng)濟(jì)效應(yīng)就是研究其融資規(guī)模對(duì)三次產(chǎn)業(yè)產(chǎn)生的直接效應(yīng)之和。具體而言,分析42*42 部門投入產(chǎn)出表的中間流量數(shù)據(jù),分別按照三次產(chǎn)業(yè)加總其直接消耗系數(shù)、直接分析系數(shù),就可以量化股票市場(chǎng)A 股融資對(duì)三次產(chǎn)業(yè)的直接經(jīng)濟(jì)效應(yīng)(見表4)。

表4 42?42部門中國(guó)股票市場(chǎng)與三次產(chǎn)業(yè)的直接關(guān)聯(lián)度

通過計(jì)算得到,中國(guó)股票市場(chǎng)與三次產(chǎn)業(yè)的后向直接關(guān)聯(lián)度分別為0.0000、0.0643、0.2462;前向直接關(guān)聯(lián)度分別為0.0209、0.3918、0.3346。將上述兩種作用合并,利用GDP 平減指數(shù)可得,中國(guó)股票市場(chǎng)A 股融資對(duì)三次產(chǎn)業(yè)的直接經(jīng)濟(jì)效應(yīng)為1127.91億元、24614.24 億元、31343.89 億元。因此,中國(guó)股票市場(chǎng)A 股融資對(duì)中國(guó)經(jīng)濟(jì)的直接經(jīng)濟(jì)效應(yīng)為57086.04億元,相當(dāng)于2007年GDP的21.47%⑤。

四、主要結(jié)論

(一)中國(guó)股票市場(chǎng)A股融資對(duì)其后向直接關(guān)聯(lián)產(chǎn)業(yè)具有經(jīng)濟(jì)帶動(dòng)作用,即需求拉動(dòng)作用

在42個(gè)產(chǎn)業(yè)部門中,中國(guó)股票市場(chǎng)對(duì)34個(gè)產(chǎn)業(yè)有這種拉動(dòng)作用,主要集中在服務(wù)業(yè)及制造業(yè)部門;而對(duì)其他8個(gè)產(chǎn)業(yè)無經(jīng)濟(jì)帶動(dòng)作用,且這8個(gè)產(chǎn)業(yè)部門主要集中在農(nóng)業(yè)及工業(yè)中的資源產(chǎn)業(yè)部門。由此可見,中國(guó)股票市場(chǎng)A 股融資對(duì)服務(wù)業(yè)具有較強(qiáng)的經(jīng)濟(jì)帶動(dòng)作用。

在34個(gè)具有直接關(guān)聯(lián)關(guān)系的產(chǎn)業(yè)中,與中國(guó)股票市場(chǎng)后向直接關(guān)聯(lián)密切的產(chǎn)業(yè)有8 個(gè),其中與金融業(yè)的關(guān)聯(lián)程度更高。其余26 個(gè)產(chǎn)業(yè)部門雖與股票市場(chǎng)有后向直接關(guān)聯(lián),但其與股票市場(chǎng)的后向關(guān)聯(lián)系數(shù)低于平均水平,這表明股票市場(chǎng)對(duì)8 個(gè)產(chǎn)業(yè)部門的需求拉動(dòng)作用明顯,對(duì)其余產(chǎn)業(yè)部門的經(jīng)濟(jì)帶動(dòng)作用不大。

(二)中國(guó)股票市場(chǎng)A股融資對(duì)所有產(chǎn)業(yè)部門均有供給推動(dòng)作用

股票市場(chǎng)對(duì)不同部門的供給推動(dòng)作用,是指股票市場(chǎng)對(duì)與其具有前向直接關(guān)聯(lián)產(chǎn)業(yè)的經(jīng)濟(jì)帶動(dòng)作用。根據(jù)計(jì)算得到的前向關(guān)聯(lián)系數(shù)均大于零,因此,42 個(gè)產(chǎn)業(yè)部門均與中國(guó)股票市場(chǎng)有前向直接關(guān)聯(lián)。其中有15 個(gè)產(chǎn)業(yè)部門與股票市場(chǎng)的前向直接關(guān)聯(lián)高于平均水平,且其在股票資金的直接供給總量中的累計(jì)占比達(dá)76.1%,其余產(chǎn)業(yè)僅為23.9%。也就是說,股票市場(chǎng)對(duì)這15個(gè)部門具有明顯的供給推動(dòng)作用,對(duì)其余產(chǎn)業(yè)部門的經(jīng)濟(jì)帶動(dòng)作用不大。

(三)中國(guó)股票市場(chǎng)A股融資對(duì)部分產(chǎn)業(yè)既有需求拉動(dòng)作用,又有供給推動(dòng)作用

股票市場(chǎng)對(duì)不同部門的需求拉動(dòng)作用和供給推動(dòng)作用,即股票市場(chǎng)對(duì)與其具有環(huán)向直接關(guān)聯(lián)關(guān)系產(chǎn)業(yè)的經(jīng)濟(jì)帶動(dòng)作用⑥。結(jié)合1、2 的結(jié)論,在42個(gè)產(chǎn)業(yè)部門中,共有23個(gè)產(chǎn)業(yè)與中國(guó)股票市場(chǎng)具有后向直接密切關(guān)聯(lián)和前向直接密切關(guān)聯(lián)關(guān)系,即環(huán)向直接關(guān)聯(lián)關(guān)系。有5個(gè)產(chǎn)業(yè)部門與股票市場(chǎng)具有環(huán)向直接關(guān)聯(lián),其中,中國(guó)股票市場(chǎng)A股融資對(duì)金融業(yè)的環(huán)向直接帶動(dòng)作用最大,為6929.33億元。由此可見,金融業(yè)與股票市場(chǎng)息息相關(guān),二者的相互促進(jìn)、帶動(dòng)作用更強(qiáng)。對(duì)5 個(gè)產(chǎn)業(yè)的環(huán)向直接帶動(dòng)作用為22110.19 億元,相當(dāng)于2007年中國(guó)GDP 的8.31%。

(四)中國(guó)股票市場(chǎng)A股融資能較為明顯地帶動(dòng)整個(gè)經(jīng)濟(jì)的發(fā)展

通過將42 個(gè)產(chǎn)業(yè)部門進(jìn)行三次產(chǎn)業(yè)分類并測(cè)算可知,截止到2013年12月,中國(guó)股票市場(chǎng)A 股融資規(guī)模折算為31088.74 億元,其對(duì)第三產(chǎn)業(yè)的直接經(jīng)濟(jì)效應(yīng)、總拉動(dòng)作用最大;對(duì)中國(guó)經(jīng)濟(jì)的直接帶動(dòng)效應(yīng)相當(dāng)于2007年GDP的21.47%⑦。

注釋:

①上海證券交易所于1990年11月26日成立,深圳證券交易所于1990年12月1日成立。

②參見劉宏杰、馬如靜.《中國(guó)石油業(yè)對(duì)外直接投資的經(jīng)濟(jì)效應(yīng)研究——基于投入產(chǎn)出分析的視角》,載《國(guó)土資源情報(bào)》,2008第2期第19頁(yè)。

③本文以總?cè)谫Y規(guī)模53636.31 億元為研究變量,認(rèn)為股票市場(chǎng)超募資金全部用于國(guó)民經(jīng)濟(jì)各部門,將資本市場(chǎng)尋租等資金忽略不計(jì)。

④GDP指數(shù)(國(guó)內(nèi)生產(chǎn)總值指數(shù))自國(guó)家統(tǒng)計(jì)局網(wǎng)站中查詢得到,http://data.stats.gov.cn/workspace/index?a=q&type=global&dbcode=hgnd&m=hgnd&dimension=zb&code=A020102®ion=000000&time=1990,2013。

⑤本文采用《2007年中國(guó)投入產(chǎn)出表》的數(shù)值,因此,將中國(guó)股票市場(chǎng)A 股融資等均折算成2007年數(shù)據(jù)。

⑥環(huán)向關(guān)聯(lián)是指既具有后向密切關(guān)聯(lián)、又具有前向密切關(guān)聯(lián)的產(chǎn)業(yè)。

⑦直接經(jīng)濟(jì)效應(yīng)為拉動(dòng)效應(yīng)與推動(dòng)效應(yīng)之和。

[1]Joseph D.Piotroski.The London Stock Exchange’s AIM experiment:Regulatory or market failure? A discussion of Gerakos,Lang and Maffett[J].Journal of Accountingand Economics,2013,(56):216—223.

[2]Pak To Chana,Fariborz Moshirian,David Ngb,Eliza Wu.The underperformance of the growth enterprise market in Hong Kong[J].Research in International Business and Finance,2007,(21):428—446.

[3]Samy Ben Naceur,Samir Ghazouani,Mohammed Omran.Does stock market liberalization spur financial and economic development in the MENA region?[J].Journal of Comparative Economics,2008,(36):673—693.

[4]Ali A.Bolbol,Ayten Fatheldin,Mohammed M.Omran.Financial development,structure,and economic growth:the case of Egypt,1974—2002[J].Research in International Business and Finance,2005,(19):171—194.

[5]Chee-Keong Choong,Ahmad Zubaidi Baharumshah,Zulkornain Yusop,Muzafar Shah Habibullah.Private capital flows,stock market and economic growth in developed and developing countries:A comparative analysis[J].Japan and the World Economy,2010,(22):7—117.

[6]J.Benson Durham.The effects of stock marketdevelopment on growth and private investment in lower-income countries[J].Emerging Markets Review,2002,(3):211—232.

[7]袁禮,王林輝.中國(guó)股市融資規(guī)模與流動(dòng)性對(duì)高技術(shù)產(chǎn)業(yè)技術(shù)進(jìn)步的影響[J].廣東金融學(xué)院學(xué)報(bào),2011,(5):77—89.

[8]萬(wàn)瑤華.論發(fā)展證券市場(chǎng)對(duì)我國(guó)經(jīng)濟(jì)的影響[J].經(jīng)濟(jì)經(jīng)緯,2002,(4):84—86.

[9]楊貴賓,王曉芳.投資者保護(hù)、證券市場(chǎng)與經(jīng)濟(jì)增長(zhǎng)[J].系統(tǒng)工程理論方法應(yīng)用,2004,(6):524—529.

[10]周波.我國(guó)股票市場(chǎng)發(fā)展促進(jìn)經(jīng)濟(jì)增長(zhǎng)的實(shí)證分析[J].工業(yè)技術(shù)經(jīng)濟(jì),2007,(1):151—153.

[11]彭志龍,趙春萍等.我國(guó)證券市場(chǎng)對(duì)經(jīng)濟(jì)增長(zhǎng)的影響[J].統(tǒng)計(jì)研究,2002,(1):22—25.

[12]王新霞,馮雷.證券市場(chǎng)融資的產(chǎn)業(yè)升級(jí)效應(yīng)研究[J].西安交通大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2012,(4):41—45.

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

當(dāng)代陜西(2021年17期)2021-11-06 03:21:36

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

學(xué)苑創(chuàng)造·A版(2018年11期)2018-02-01 06:29:20

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

讀者(2017年5期)2017-02-15 18:04:18

- 河南社會(huì)科學(xué)的其它文章

- 上司依戀模式結(jié)構(gòu)、情感承諾關(guān)系與員工績(jī)效

- 績(jī)效考核系統(tǒng)認(rèn)同、組織信任與員工績(jī)效薪酬偏好

- 國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則采納悖論研究

- 數(shù)據(jù)安全性:中國(guó)A股上市公司異常會(huì)計(jì)信息與財(cái)務(wù)報(bào)告舞弊風(fēng)險(xiǎn)的識(shí)別

- 我國(guó)食品工業(yè)可追溯體系構(gòu)建的意愿與水平研究

- 收益預(yù)測(cè)性:當(dāng)前我國(guó)股票收益率的可預(yù)測(cè)問題