基于財務外包的投資者保護理論分析框架

2015-11-30 07:42:50姚王信何玲麗

山東工商學院學報 2015年3期

姚王信,何玲麗,何 鵬

(1.安徽大學商學院,合肥230601;2.中國科學技術大學 博士后科研流動站,合肥230026)

一、引言

社會分工是人類文明的標志之一,也是市場經濟的重要基礎。在市場機制下,專業化分工促進了勞動效率的提高。財務外包是高度專業化分工的商業行為,實現了企業等社會、經濟組織的內外部資源的最優整合。概括來講,企業財務外包具有如下優點:提高財務會計信息質量;改善企業管理決策能力;降低財務會計成本;突出主業,有利于保持和強化核心競爭力。目前,我國的財務外包集中于以北京、上海和廣州為中心的東部沿海地帶,并形成了21個外包示范城市。

內部控制是實現公司治理目標的重要途徑,但是內部控制也并非一劑萬能藥,而是存在固有的缺陷。公司治理是投資者、債權人、管理層和其他利益相關者之間的權利義務的制度性安排,是個體系或系統。在公司治理框架下,企業負有建立內部控制制度并保障其有效運行的責任。我國于2008年出臺《企業內部控制基本規范》,并在兩年后發布了更加系統的“企業內部控制配套指引”,要求在境內外同時上市的公司2011年1月1日起施行內部控制,滬、深交易所主板上市公司2012年1月1日起施行內部控制,可見時間緊、任務重。于是有的上市公司利用外包的形式來設計和實施內部控制。兩年時間過去了,在財務外包下,內部控制缺陷是增加、還是減少了?對實現投資者保護的目標有哪些影響?為探究這些問題,本文試圖從內部控制視角來構建基于財務外包的、保護投資者利益的理論分析框架。

二、內部控制視角的會計投資者保護研究現狀

(一)內部控制缺陷理論的主要內容

1.企業性質。目前對內部控制缺陷與企業性質之間關系的看法并不一致。這些看法可概括為以下三點:一是內部控制缺陷與企業組織結構和經濟業務的復雜性呈正相關關系,與企業規模呈負相關關系,而與企業盈利能力也呈負相關關系[1];二是內部控制缺陷與規模非常大的公司和規模非常小的公司的相關程度都較低,而與中等規模的企業高度相關[2];三是內部控制缺陷受企業的發展階段、資產規模、財務狀況、集權化程度等因素的影響,其中戰略控制目標的有效性也受企業規模和發展階段的影響[3]。這些指標并不能揭示內部控制缺陷的成因,但能為實證研究提供了評價內部控制運行質量的、具有可操作性的控制變量。

2.企業環境。這里指企業文化、人力資源等軟環境。例如在對次貸危機根源的解釋中,有一種觀點認為,次貸危機跟5個相互關聯的系統有關系,即:激勵制度、風險管控體系、會計系統、人力資源、企業文化[4]。該觀點表明,人力資源和文化與內部控制缺陷之間存在關聯。如果立足中觀結構角度,內部控制環境與人、制度和文化交融,其中人是核心,可用態度和意識來衡量;制度是標準;文化是趨勢[5]。

3.治理結構。這里包括股東大會、董事會、監事會、審計委員會和內部審計,與內部控制報告的有效性呈顯著的正相關關系;同時,通過考察董事會規模、獨立董事比例、獨立董事經驗、董事會會議次數和非執行董事比例等五個因素,發現董事會治理能力與內部控制缺陷成反比[6]。在我國A股市場,內部控制對債務融資的治理效應并不明顯[7]。

4.監督。應用監督技術能夠降低內部控制出現重大缺陷的可能性[8]。持續監控系統(對內部控制本身進行監控)是由監控環境、標準設定、監控活動、信息與溝通、專項評價等要素所構成的[9]。員工在內部控制監督中具有特殊的意義和作用,通過建立員工舉報制度,有可能在審計、政府監管之前發現舞弊;其中,如果由企業的外部人員負責處理員工舉報工作,員工舉報的可能性就會增加[10]。

(二)內部控制缺陷的披露

1.披露動機。盡管通常認為內部控制信息披露屬于市場行為,但在中國,企業披露內部控制信息往往更多出于政府的監管要求。其中,企業的自愿披露行為向市場傳遞正確的內部控制信息,例如,多數實施財務報表重述的企業會自愿報告自己的內部控制缺陷[2],以幫助市場區分人為操縱帶來的內部控制缺陷與普通的非操縱性錯誤帶來的內部控制缺陷。自愿披露的信號傳遞的有效性取決于信號的可選擇性和不可模仿性[11]。強制信息披露的內容則取決于政府的監管目標,但是對內部控制缺陷的判斷是否符合政府的監管意圖,則取決于管理層的專業判斷能力。這就導致不同的企業在內部控制判斷標準上的不一致,尤其是在內部控制缺陷的重要性方面的判斷標準。當公司的管理層(如CFO)具備相關專業知識或財務工作的經歷時,就傾向于把內部控制缺陷進一步區分為一般缺陷、重要缺陷和重大缺陷[12-13],從而能夠準確地區別于完全有效的內部控制。例如Mock等人利用信度函數理論確定的量化的判斷標準[14]。

2.信息含量。內部控制信息披露之所以有保護投資者的作用,是因為它有“信息含量”。一般地,可以用股價變動和權益資本變動等指標來衡量資本市場對內部控制信息的反應,它們是信息含量的替代變量。例如,SOX法案302條款下的內部控制缺陷披露帶來了負的收益波動;但是,由于市場獲取內部控制缺陷信息的渠道較多(即并不局限于內部控制缺陷信息披露),所以內部控制缺陷信息披露與股票價格、權益資本成本之間的關系并不顯著[15]。當與內部控制缺陷的判斷標準即將發生變更時,股市會提前做出正確的反應[16]。資本市場通過觀察審計費用與內部控制缺陷披露之間的關系,也能夠正確地判斷企業披露的內部控制信息中有多高的信息含量[17]。

(三)內部控制缺陷的審計監督

以下因素會影響審計師對內部控制缺陷的判斷:管理層故意掩蓋內部控制缺陷;內部控制缺陷本身具有復雜性和主觀性、使審計師產生誤判。管理層在應對審計師揭示內部控制缺陷時,可能會采用認可或否認兩種策略,審計師會因管理層所陳述的理由(虛假或看似正確)而對原來的判斷產生動搖;當然,否認并非一直是管理層的最佳策略(例如,當管理層需要對外展示其對內部控制負責任的形象時,承認內部控制缺陷的效果更佳)[18]。不僅管理層對內部控制缺陷所做的披露具有信息含量,審計師出具的內部控制評價報告同樣也有信息含量[19]。

通過對研究現狀的總結不難發現,識別、披露內部控制缺陷并加以監督,提供了實現保護投資者的目標的有效路徑。然而高度社會化分工帶來的財務外包,已經使內部控制缺陷產生的原因或規律產生了改變,相應地,使內部控制缺陷的內容以及識別、披露、監督的方式與方法也隨之改變。對相關的基礎理論(如代理成本理論)的分析結論,以及國內外財務外包的實踐都表明:財務外包這種財務會計管理模式顯著影響著內部控制制度的健全性、科學性,以及執行內部控制制度時的有效性,從而對內部控制缺陷產生影響,并進一步影響投資者保護目標的實現情況。

但是,幾乎還沒有關注財務外包對內部控制缺陷和投資者保護的影響的研究成果。只有一項關于金融工具指令(MiFID)的研究中,構建了包含財務外包在內的業務監管的組織框架,即包括“合規、內部審計、風險管理、外包、系統控制和記錄保存”在內的框架體系的嚴格要求[20]。本文分析認為,國外相關研究較少的原因,與次貸危機以來西方主要市場的外包業務的萎縮有關。但在國內,2008年以來的財務外包市場年平均增長率在20%以上(其中上海超過了40%),遠遠超出了西方國家同期的增長水平,所以相關的研究具有現實意義,國內的研究者們不應該也忽視對這個重要因素的研究。

三、基于內部控制的會計投資者保護理論分析框架

(一)投資者保護的實現路徑

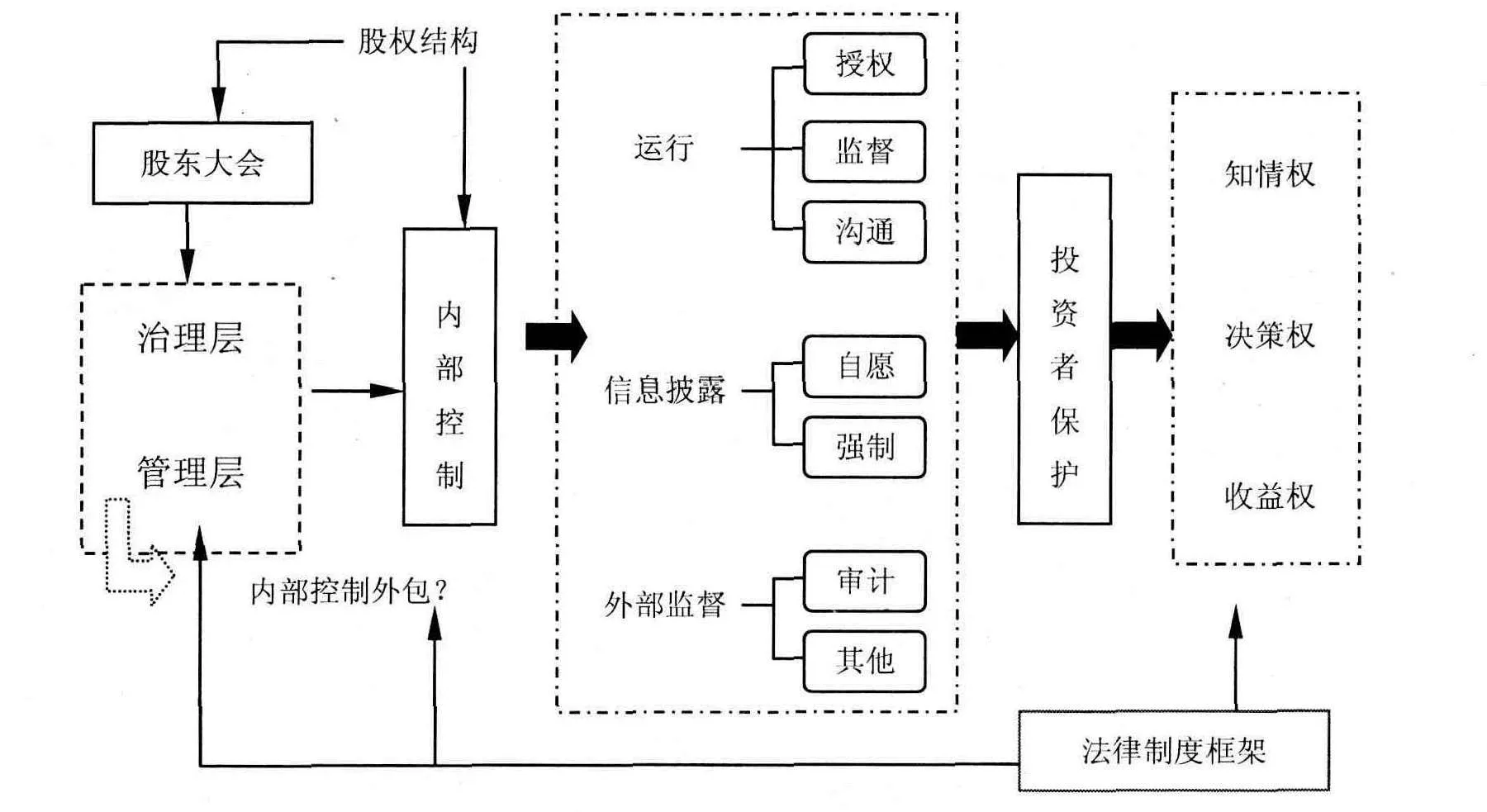

1.內部控制路徑。在公司法、證券法等有關法律制度框架下,企業建立內部控制制度并確保其運行有效,有助于實現投資者保護的基本目標,是保護投資者權益的直接路徑(實現的是過程保護,而不僅是事后的結果保護)或內生路徑,參見圖1的解釋。內部控制具有投資者保護作用的基本原理在于兩者在目標上的一致性。首先,企業通過運行內部控制來合理配置企業產權,形成最佳的股權結構,影響或控制公司的董事會和監事會,從而保障股東能夠行使決策權。其次,企業通過內部控制信息披露,保障股東的知情權,并為其行使決策權提供信息支持。第三,通過外部監督,企業增強了信息披露的可靠性,從而保障了股東行使知情權時的可靠性。形式上的收益權是由法律來保護的,但是收益權的實現尤其是實現的程度,是由基于知情權之上的決策權來加以保證的,例如投資者“用腳投票”的行為。

這里考慮內部控制外包的情形,保護投資者權益的具體路徑是否會產生根本的變化?財務外包對于投資者而言,產生了雙重代理問題:企業治理層或管理層委托財務外包商設計、輔導和實施內部控制,而企業的治理層則受托于全體股東,履行受托責任并進一步上升到投資者保護的階段[11]。后文將結合財務外包風險來具體分析。

圖1 基于內部控制的投資者保護路徑示意圖

2.其他路徑。如法律保護、會計治理、行政監督、媒體監督、事后救濟等。這些路徑并非本文的研究范圍,但與內部控制路徑交互聯動,共同發揮投資者保護的作用。本文的以下部分只討論內部控制路徑。

(二)投資者保護的運行機制

1.內部控制的實施。在公司金融理論中,股東表面上擁有對公司資本的形式控制權,管理層則支配著實際控制權[21];從未出現形式控制權的參與者能夠獲得一定程度的實際控制權的情形[22];公司金融的主要理論也沒有能夠對兩種控制權的邊界做出嚴格的界定,尤其是當存在大股東、中小股東之間的不對稱博弈或內部人控制的情形時[21]。在產權的模糊地帶,投資者的權益往往難以得到有效保護。通過內部控制的授權、監控和溝通活動,有助于明晰產權。建立內部控制制度相對比較容易,而確保內部控制運行的有效性才是問題的關鍵所在。財務外包的風險主要存在于內部控制的實施過程之中。

2.內部控制信息披露。信息披露的本質是讓投資者知情,并據以支持決策,從而達到保護投資者的目的。內部控制信息披露的發展經歷了由自愿披露到強制披露的過程,這與市場競爭的過程(指當完全競爭發展到壟斷競爭的階段,政府的反壟斷政策就會出臺)很類似。基于信號傳遞理論,內部控制質量好的公司會選擇自愿披露內部控制信息,以便讓市場中的投資者把自己跟內部控制質量不好的公司區分開(盡管研究表明,質量不好的公司也會發出信號來偽裝自己,但是識別虛假信號的問題可以通過審計師的鑒證活動來加以解決[21])。但是完全依賴管理層的自治是不可取的,如果沒有強制披露和審計師的鑒證,管理層披露內部控制缺陷的動機就會不足[6],投資者的權益會受到威脅。因此,在內部控制信息披露的強制性規范中,一般會要求企業披露全面的內部控制信息;但管理層在實施信息披露的過程中仍然擁有較大的自由裁量權,導致其有可能保留“私人信息”,而信息不對稱的存在,又強化了管理層的私人信息。可以合理的預期,在財務外包下,內部控制信息披露會受到一些額外的影響。

3.內部控制監督。內部控制監督包括企業內部監督和外部監督,但是只有外部監督才具有信息含量。在我國,外部監督通常指審計師出具的內部控制審核報告和證券監管機構發布的處罰決定。由于財務外包存在雙重代理,因此設計相關的內部控制監督體系需要有一些額外的考慮。

(三)對會計投資者保護的評價

財務外包下的投資者保護情況的評價,在理論上是圍繞內部控制缺陷的存在、披露和監督情況來實現的。在內部控制的運行層面,主要評價內部控制缺陷是否存在和缺陷發生的可能性,評價現有制度能否有效識別已發生或已存在的內部控制缺陷。在內部控制的信息披露層面,相應地,評價內部控制缺陷是否得到及時的披露,以保障投資者的知情權。在內部控制監督層面,主要評價運行與披露層面產生和傳遞的相關信息是否真實,以消除內部控制缺陷與盈余質量之間的消極關系[11]。在財務外包下,投資者保護評價的范圍會被擴展,評價方式也會隨之相應地改變。

四、基于財務外包的投資者保護的分析和研究框架

(一)財務外包下內部控制缺陷理論分析框架

1.財務外包風險。通常,與內部控制相關的財務外包風險的主要表現有:選擇財務外包服務商的風險;開展內部控制決策的風險;財務外包商在理解內部控制要素時產生重大偏差或誤解的風險;簽訂財務外包合同時的法律風險;簽約雙方溝通過程中發生的信息誤解或過濾風險;財務會計信息泄露風險;內部控制機制實施失敗的風險;等等。在國際財務外包活動中,還可能有政治風險、文化融合風險、風俗沖突風險、職業道德差異帶來的風險、語言差異帶來的額外的溝通風險、制度環境不同帶來的額外的法律風險,等等。財務外包風險會給實現內部控制路徑的投資者保護目標帶來不確定性。

2.內部控制目標。內部控制與投資者保護在目標上是一致的。而對于投資者來說,財務外包則屬于典型的雙重代理行為。在財務外包合同中,外包商是就內部控制的設計和運行向企業管理層負責,而非向投資者負責;而管理層基于契約須向投資者負責。這樣,財務外包一方面能夠提高信息披露質量,但另一方面也有可能擴大或強化內部控制缺陷。前述目標一致性可能事實上被財務外包活動弱化了。

3.內部控制與會計錯報。內部控制屬于企業的內部治理機制,在設計與運行中產生的錯誤(如會計錯報),是有機會被整個內部控制系統“自動”糾正的。財務外包商的專業性,有助于強化“自動糾錯”的機制。然而,對于固有的內部控制缺陷帶來的會計錯報,或產生了舞弊風險,企業的內部自動糾錯機制就難以發揮作用,就需要靠外部監督力量來進行揭示。

4.內部控制缺陷的成因。在內部控制成因的相關解釋中,有一項較為完整的研究框架,包含了如下因素:經濟業務和環境的復雜性、經濟指標的異常波動、內部控制資源的投入力度、企業治理結構、外部監督機制、法律監督的完備性、財務報表重述情況和企業所屬的行業等[23]。即使如此,該研究框架顯然沒有考慮到財務外包因素。不難分析,并據以得出以下結論:一是財務外包一方面增加了復雜性,另一方面外包非核心能力有助于增強核心競爭力;二是基于時間窗口分析,信息披露的質量在時間窗口會波動;三是從短期看,財務外包會增加內部控制的投入,但從長期看則會減少信息披露成本;四是在業務層面,財務外包改變了企業管理架構,但并不會從整體上威脅企業的治理結構;五是財務外包延伸了外部監督的鏈條,即從審計師、證券監管者那里延伸到了會計監管者;六是財務外包通過外包合同大大拓展了法律監督的范圍;七是財務外包從總體上有效地降低了財務報表重述的可能性;八是具有高度專業性的財務外包商可能會弱化行業因素對內部控制缺陷的影響。

5.內部控制缺陷的層次性。指的是整體層面的控制和業務層面的控制,并據此把內部控制缺陷分為A、B兩類。A類缺陷更多產生于業務層面,主要包括:與或有損失核算有關的內部控制不足、資產證券化(ABS)記錄文檔的缺陷、新舊會計準則過渡時內部控制不恰當等;B類缺陷則更多產生于整體層面,主要包括:企業管理層擁有的權力過大、內部控制環境不佳甚至無效、管理層的領導風格方面存在缺陷、識別內部控制缺陷的措施不足或不恰當、內部控制程序在企業整體上都是無效的、會計人員缺乏必要的專業勝任能力等[1]。企業通過財務外包能夠較大程度地減少A類缺陷和B類缺陷中的非整體層面的缺陷,而對整體層面產生的缺陷作用不大。

6.財務外包的管理和監督。財務外包業務本身也應該被納入到企業內部控制體系中去,從而通過內控程序被有效的管理和監督。相關的內部控制流程主要應包括:管理層計劃和實施的財務外包決策程序;通過招投標、專家論證等程序選擇和確定財務外包商;聘請法律顧問對外包合同的管理提供支持;把財務外包活動納入內部控制的流程進行日常管理;對財務外包活動進行監督和控制;制定與財務外包活動相關的激勵政策或措施等。

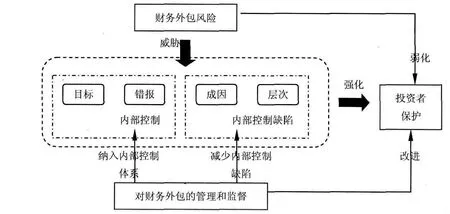

經過這些理論分析,就能構建出符合投資者保護目標的財務外包與內部控制缺陷的理論分析框架,參見圖2。

(二)財務外包下內部控制缺陷實證研究框架

圖2 投資者保護目標的財務外包與內部控制缺陷的理論分析框架示意圖

1.實證研究的邏輯思路。企業財務外包屬于典型的顯性契約,而內部控制制度的設計者、管理者、投資者、政府公共管理者之間的契約則屬于隱性契約。這樣,基于雙重代理關系,就能借助契約這個法律工具對基于投資者保護的、考慮財務外包的、內部控制缺陷的實證研究框架加以設計。

2.實證研究的主要內容。基于實證研究可行性方面的考慮,企業財務外包下的內部控制缺陷研究可總結為以下六項內容:(1)研究內部控制缺陷的形成機理。企業財務外包雖然提高了信息披露的質量,但外包業務活動本身屬于新的業務,也有可能引致新的內部控制缺陷。(2)研究內部控制缺陷的識別與認定。主要包括建立內部控制缺陷識別的方法體系和認定的指標體系,其中,應在業務層面的指標體系中嵌入財務外包的因素。(3)研究內部控制缺陷的披露機制和方法。財務外包商通過外包合同成為一種“代理”的信息披露主體,從而應該重新設計披露機制和采用不同的披露方法。(4)研究影響內部控制缺陷的主要因素。主要使用定量的研究方法,并且在選擇變量時,主要使用嵌入了外包因素的解釋型變量。(5)研究內部控制缺陷的評價機制和方法。無論是借助內部評價法還是外部評價法,都需要進一步考慮財務外包因素對評價過程的影響。(6)研究內部控制缺陷與投資者保護目標之間的關系。主要的任務是運用資本市場數據檢驗雙重代理關系是否對內部控制的目標、投資者保護的目標產生影響,產生何種影響,以及影響的程度。

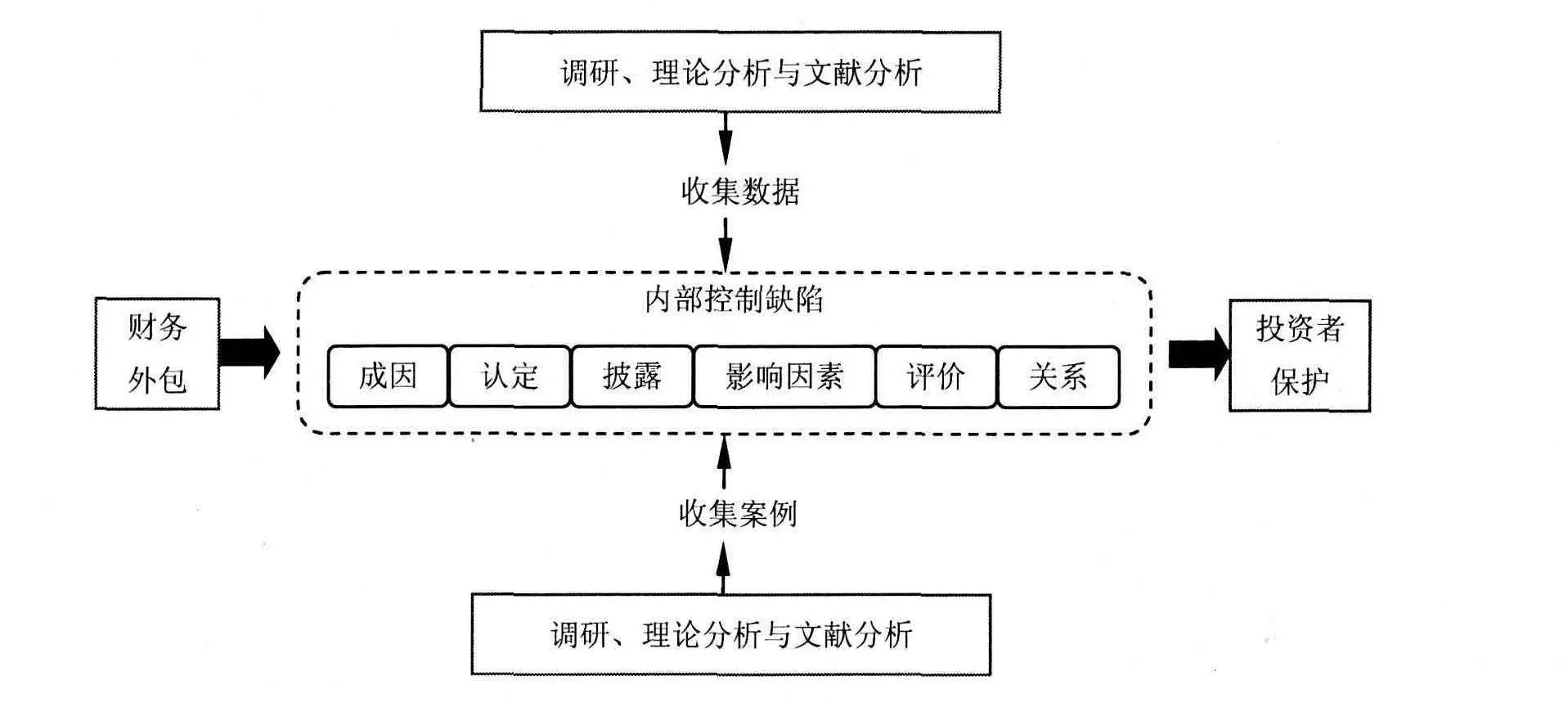

圖3 基于投資者保護的財務外包與內部控制缺陷的實證分析框架示意圖

3.實證研究方法。基于財務外包的內部控制缺陷的實證研究,可以使用調查法、訪談法、數理方法、案例法、計量分析方法等。其中,調查和訪談研究法適用于了解企業財務外包、內部控制和投資者保護的基本信息,數理統計法將收集到的各類信息整理成所需要的樣式,計量分析法則是用來考察各因素之間的內在關系。如果相關的數據數量不足,或者相關的因素難以量化,建立在定性分析方法基礎上的案例法就成為重要的補充實證研究方法。

通過上述分析,可以構建基于投資者保護的財務外包與內部控制缺陷的實證研究框架,參見圖3。

五、主要結論、對策與管理政策建議

通過回顧內部控制缺陷研究的現狀和闡釋內部控制路徑的投資者保護、基于財務外包的會計投資者保護理論,本文嘗試構建業務層面和整體層面的關于投資者保護目標的財務外包與內部控制缺陷的分析框架:在理論層面,著重分析財務外包對內部控制及內部控制缺陷的影響;在實證層面,著重構建考慮財務外包因素的研究思路、研究內容和研究方法體系。通過本文的研究,能夠建立起財務外包對內部控制路徑的投資者保護的作用機理的理論分析和實證研究框架。本文無疑拓展了會計投資者保護的研究。

通過理論分析,表明企業財務外包既影響財務會計的信息質量,也影響內部控制缺陷,還進一步影響投資者保護目標的實現機制。這樣,財務外包既影響審計監督、會計監督和證券監督的具體路徑,也影響企業的具體管理決策。為此,本文結合上述理論分析,提出如下的對策與管理政策建議:

1.資質管理。選擇合格的財務外包商是克服內部控制缺陷、提高內部控制信息披露質量的重要前提。政府有關部門應建立財務外包商的準入門檻,即實施資質管理,從而為企業選擇合格的外包商提供合格標準方面的支持。

2.風險意識。企業要提高對財務外包風險的認識,并積極應對,把財務外包業務納入到企業的內部控制體系,采取有效的風險管理和監控措施。

3.信息披露方式。企業既要重視政府的強制信息披露要求,同時也要敢于對財務外包商進行必要的授權,從而更好地發揮自愿信息披露的信息傳遞作用。兩種信息披露方式各有優劣,財務外包商應根據企業的戰略和管理需要,靈活運用,做到適時、適度的披露。

4.專業性的優勢。企業不能局限于內部控制缺陷的信息披露,而是要重視發揮財務外包商在專業和人才方面的優勢,積極引導其采取措施幫助企業改進內部控制的運行和監控,有效治理內部控制缺陷。

5.投資者關系。企業要利用財務外包商的溝通便利,完善內部控制路徑的投資者保護,提高投資者對內部控制的認同[23],維護良好的投資者關系。一方面,企業應保障對內部控制建設、運行和監控的資源投入,另一方面要配合證監會等政府監管部門,開展形式多樣的投資者教育活動,提高資本市場對企業內部控制的關注度和認同度,使內部控制的信息含量得到提高,并有效地利用內部控制這一工具保護投資者的合法權益。

[1]Doyle J,W Ge,SMcVay.Determinants of weaknesses in internal control over financial reporting[J].Journal of Accounting and Economics,2007,44(1-2):193-223.

[2]Leone AJ.Factors related to internal control disclosure:a discussion of Ashbaugh,Collins,and Kinney(2007)and Doyle,Ge and McVay(2007)[J].Journal of Accounting and Economics,2007,44(1-2):224-237.

[3]張穎,鄭洪濤.我國企業內部控制有效性及其影響因素的調查與分析[J].審計研究,2010,(1):75-81.

[4]Sahlman WA.Management and the Financial Crisis(We have met the enemy and he is us…)[R].Harvard:Harvard Business School Working Papers,2009.

[5]夏寧,孟焰.內部控制環境的“三分法”:理論框架與內在檢視[J].中央財經大學學報,2013,(4):86-91.

[6]Hoitash U,R Hoitash,GCBedard.Corporate governance and internal control over financial reporting:a comparison of regulatory regimes[J].The Accounting Review,2009,84(3):839 -867.

[7]吳秋生,敖小波.內部治理、內部控制與債務治理效應——來自中國上市公司的經驗證據[J].經濟問題,2014,(4):75-80.

[8]Masli AI,GF Peters,VJ Richardson,JM Sanchez.Examining the potential benefits of internal control monitoring technology[J].The Accounting Review,2010,85(3):1001 -1034.

[9]陽杰,莊明來.內部控制持續監控系統研究的理論框架[J].江西社會科學,2012,(5):232-235.

[10]Kaplan S,K Pany,JA Samuels,JZhang.An examination of the effects of procedural safeguards on intentions to anonymously report fraud[J].Auditing:A Journal of Practice& Theory,2009,28(2):273-288.

[11]謝志華,崔學剛,張宏亮,等.會計投資者保護評價及其指數研究[M].北京:經濟科學出版社,2011.

[12]Stephens NM.Corporate governance quality and internal control reporting under SOX section 302[R].Washington D C:Working Paper,2009.

[13]王惠芳.內部控制缺陷認定:現狀、困境及基本框架重構[J].會計研究,2011,(8):61-67.

[14]Mock TJ,LL Sun,RPSrivastava,M Vasarhelyi.An evidential reasoning approach to Sarbanes - Oxley mandated internal control risk assessment[J].International Journal of Accounting Information Systems,2009,10:65 - 78.

[15]Beneish MD,M Billings,L Hodder.Internal control weakness and information uncertainty[J].The Accounting Review,2008,83(3):665-703.

[16]Bronson SN,CE Hogan,MF Johnson,K Ramesh.The unintended consequences of PCAOB auditing Standard Nos.2 and 3 on the reliability of preliminary earnings releases[J].Journal of Accounting and Economics,2011,51(1 -2):95 -114.

[17]趙麗芳,祁祖儀.內部控制信息披露經濟后果實證研究[J].財經理論研究,2013,(5):100-108.

[18]Wolfe CJ,EG Mauldin,MC Diaz.Concede or Deny:do management persuasion tactics affect auditor evaluation of internalcontrol deviationa?[J].The Accounting Review,2009,84(6):2013-2037.

[19]Lopez TJ,SD Vandervelde,YJ Wu.Investor perceptions of an auditor’s adverse internal control option[J].Journal of Accounting and Public Policy,2009,28(3):231 -250.

[20]Lucie Meixnerov.What about The Markets in Financial Instrument Directive and the Czech Capital Market[J].Ekonomika a Management,2009,(2):1 -12.

[21]讓·梯若爾.公司金融理論[M].北京:中國人民大學出版社,2007.

[22]Aghion P,J Tirole.Formal and real authority in organizations[J].Journal of Political Economy,1997,105:1 -29.

[23]杜海霞.投資者的保護路徑:基于內部控制的研究[M].北京:經濟管理出版社,2013.

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

人大建設(2020年4期)2020-09-21 03:39:12

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2017年2期)2017-07-21 10:59:25

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

人大建設(2017年9期)2017-02-03 02:53:31

中外會展(2014年4期)2014-11-27 07:46:46

浙江人大(2014年4期)2014-03-20 16:20:16