從財務管理的角度淺談山西省中小微企業綜合績效評價體系的構建

2015-12-01 22:31:23靳馨茹

科技與創新 2015年21期

關鍵詞:財務管理

靳馨茹

摘 要:改革開放以后,山西經濟不斷發展,經濟實力逐步增強,為其今后快速發展奠定了良好的基礎。但是,中小微企業的發展還比較落后,這是制約山西省經濟發展最大的問題。從財務管理的角度入手,分析了中小微企業發展過程中存在的問題,通過設置和觀察一些敏感性的財務指標,構建中小微企業綜合績效評價指標體系,綜合評價中小微企業在生產經營過程中的盈利狀況、償債風險、營運能力和發展潛力等。

關鍵詞:財務管理;中小微企業;綜合績效評價體系;經濟實力

中圖分類號:F275 文獻標識碼:A DOI:10.15913/j.cnki.kjycx.2015.21.007

我國區域經濟發展不平衡,而我省位于中西部地區,雖然中小微企業在發展過程中面臨資金短缺、規模不大、融資困難等問題,但是,這類企業具有較大的發展潛力。中小微企業要抓住發展機會,堅定發展信心,采取強有力的手段,通過構建中小微企業綜合績效評價體系,不斷提升企業的競爭力,使中小微企業持續健康發展。

1 中小微企業發展現狀和政府的支持情況

總體上看,我省中小微企業的發展還比較落后,主要表現為企業數量少、經濟總量小。全國中小企業經濟總量在GDP中約占60%,而我省只有43.2%,低于全國平均水平近17個百分點。我省中小規模以上的工業企業,無論是企業戶數、經濟總量,還是發展速度,都與比較發達的江蘇、廣東、浙江、山東等省有很大的差距,在周邊省區和中部六省中均排在末位。山西省中小企業服務中心對全省72戶中小微企業進行了問卷調查,調查結果顯示,目前,我省中小微企業生產經營比較困難,財務管理制度不規范,融資問題十分突出,經營環境還有待改善。

為了幫助中小微企業快速發展,省財政采取以獎代補的方式支持地方中小微企業融資模式的創新工作。截至2015年,全省已有66個縣開展了中小微企業創新融資模式工作,省市縣三級共投入資金6.02億元。其中,省級財政資金3.94億元,累計為上千戶中小微企業發放助保金貸款47.6億元,財政資金放大7.9倍,有效降低了中小微企業的融資門檻,減少了融資成本。

政府的大力支持為中小微企業的發展提供了良好的外部融資環境,而中小微企業要想持續健康發展,還需要規范內部財務管理制度,構建企業綜合績效評價體系。

2 財務管理綜合績效評價體系的構建

敏感性財務指標是企業的“晴雨表”。財務管理綜合績效評價體系就是通過設置并觀察這些敏感性財務指標的變化,有效分析企業可能或將要面臨的財務風險。它是以中小微企業財務報表等相關財務資料為依據進行定性、定量分析,將貫穿于企業經營管理活動的全過程。

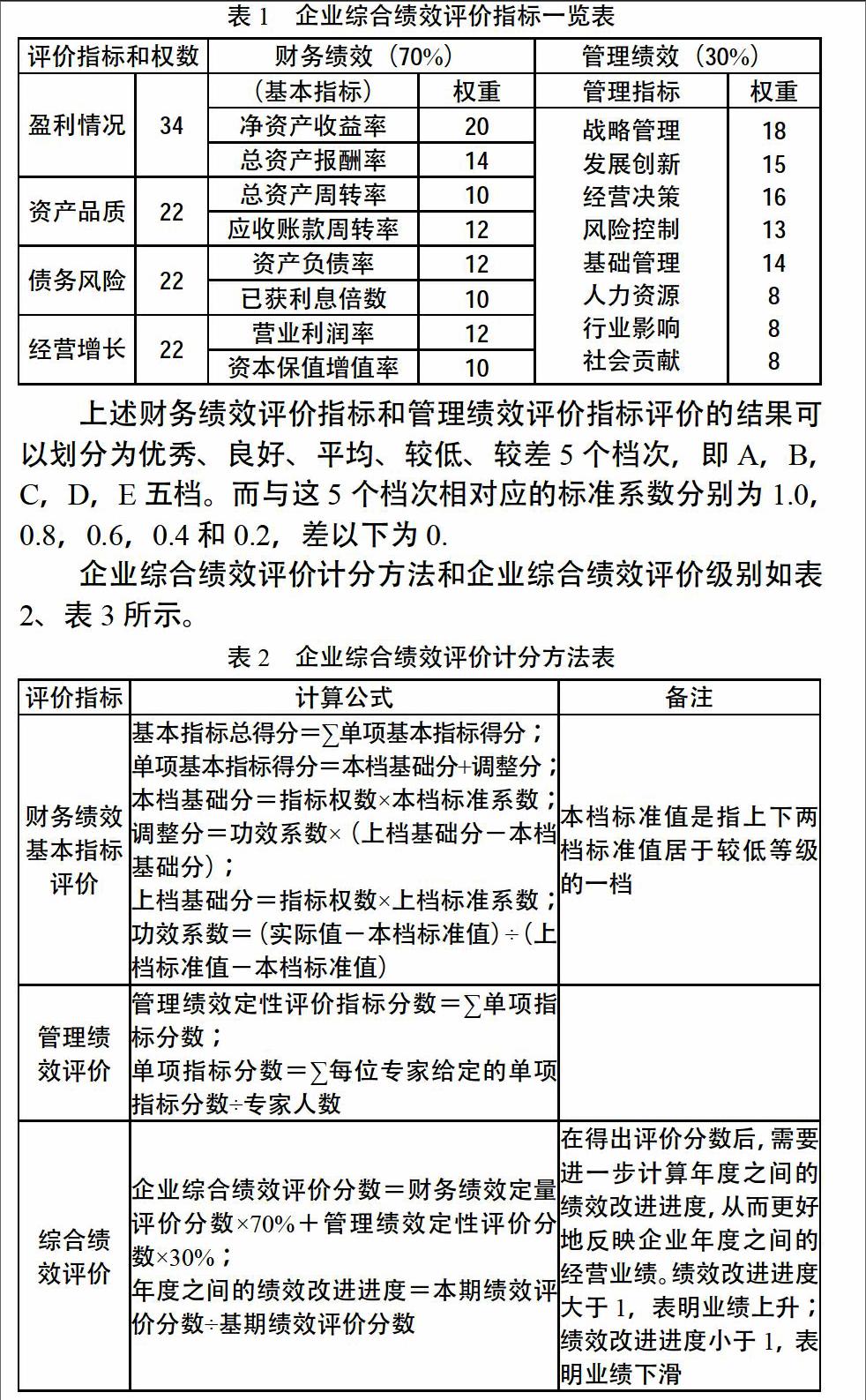

財務管理綜合績效評價是企業投資人采用定性和定量相結合的方法對企業一定經營期的資產、債務風險、盈利情況、成長等內容進行的綜合評價。由于中小微企業的規模不是很大,所以,構建企業綜合績效評價指標可以由8個財務績效基本評價指標和8個管理績效定性評價指標組成,具體如表1所示。

表1 企業綜合績效評價指標一覽表

上述財務績效評價指標和管理績效評價指標評價的結果可以劃分為優秀、良好、平均、較低、較差5個檔次,即A,B,C,D,E五檔。而與這5個檔次相對應的標準系數分別為1.0,0.8,0.6,0.4和0.2,差以下為0.

企業綜合績效評價計分方法和企業綜合績效評價級別如表2、表3所示。

3 案例分析

為了更好地反映中小微企業財務管理綜合績效評價體系的應用情況,以某家中型電力企業為例進行分析,具體情況如表4所示。

3.1 分析財務績效基本指標

凈資產收益率主要包括以下內容:

本檔基礎分=指標權數×本檔標準系數。 (1)

將相關數據帶入公式(1)得:本當基礎分=20/100×0.8=0.16.

上檔基礎分=指標權數×上檔標準系數。 (2)

由于實際值是優秀,所以,上檔標準系數為1.將相關數據帶入公式(2)中得:上檔基礎分=20/100×1=0.2.

功效系數=(實際值-本檔標準值)/(上檔標準值-本檔標準值)。 (3)

將相關數據帶入公式(3)得:功效系數=(6.05-5.6)/(6.03-5.6)=1.05.

調整分=功效系數×(上檔基本分-本檔基礎分)。(4)

將相關數據帶入公式(4)得:調整分=1.05×(0.2-0.16)=0.042.

單項基本指標得分=本檔基礎分+調整分。 (5)

將相關數據帶入公式(5)得:單項基本指標得分=0.16+0.042=0.202.

用同樣的方法可以計算出其他單項財務基本指標的得分,即總資產報酬率單項基本指標得分0.227;總資產周轉率單項基本指標得分0.24;應收賬款周轉率單項基本指標得分0.229;資產負債率單項基本指標得分0.225;已獲利息倍數單項基本指標得分0.207;營業利潤率單項基本指標得分0.204;資本保值增值率單項基本指標得分0.212;財務績效定量評價分數得分=∑單項基本指標得分=0.202+0.227+0.24+0.212+0.225+0.207+0.204+0.229=1.746.

3.2 分析管理績效評價指標

管理績效定性評價指標分數如表5所示。

由表5可知,管理績效定性評價指標分數=∑單項指標分數=89.2+86.8+87.4+85.2+90.8+89.2+89.6+90.6=708.8.

3.3 分析企業綜合績效評價結果

企業綜合績效評價分數計算公式為:

企業綜合績效評價分數=財務績效定量評價分數×70%+管理績效定性評價分數×30%. (6)

將相關數據帶入公式(6)得:企業綜合績效評價分數=1.746×70%+708.8×30%=213.86.

從上述案例分析中可以看出,該企業屬于A++企業,企業償債風險小、盈利狀況良好、可持續發展能力強,在行業中處于領先水平。這說明,該企業財務管理制度規范,財務風險小,經營管理良好,總體財務狀況不錯,資產使用效率比較高。

4 結束語

綜上所述,中小微企業財務管理綜合績效評價體系對企業的經營狀況和財務風險起到了預測和防范的作用,它指導了企業的生產、經營、運作。而財務管理綜合績效評價體系與企業的生產經營狀況息息相關,它能夠充分發揮“晴雨表”的作用,為促進山西省中小微企業可持續健康發展提供有力的財務技術支持。

〔編輯:白潔〕

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:46

大眾投資指南(2021年35期)2021-02-16 01:06:10

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年22期)2019-03-16 12:47:16

經濟技術協作信息(2018年32期)2018-11-30 01:43:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

消費導刊(2018年8期)2018-05-25 13:20:19

消費導刊(2018年8期)2018-05-25 13:20:09

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

行政事業資產與財務(2015年23期)2015-10-26 03:13:26