影響上市公司過度投資行為因素的實證研究

2015-12-06 03:15:05張寧

阜陽師范大學學報(社會科學版) 2015年4期

關鍵詞:企業

張 寧

?

影響上市公司過度投資行為因素的實證研究

張 寧*

(安徽財經大學 會計學院,安徽 蚌埠 233030)

委托代理理論有力地解釋了我國上市公司兩權分離現象,由于二者并不完全屬于同一利益整體,因此代理方出于“自利”動機,極有可能做出損害委托方利益的行為,如過度投資。而上市公司普遍地過度投資行為則會影響國家宏觀經濟的平穩發展。以2011-2013年滬深兩市A股上市公司為樣本,深入分析上市公司過度投資行為的影響因素。結果表明:上市公司的自由現金流增多,會加重其過度投資行為;國有企業比非國有企業中的過度投資行為愈加突出;高管人員持股比例增多能有效減少過度投資行為;第一大股東持股比例增多會在某種層面上加重過度投資行為。從以上幾個視角進行深入研究,能夠為有效減少上市公司過度投資行為、不斷改進公司治理效率、完善治理機制提供一些啟示。

過度投資;自由現金流;股權性質;股權激勵;第一大股東持股比例

一、引言

伴隨著近年我國經濟大環境的良好發展,尤其是在2001年之后,許多上市公司存在過度投資行為,在很大程度上導致了公司出現嚴重的投資過熱、非效率投資現象。過度投資行為會對上市公司的經營造成重大不利影響,不僅會給公司的持續、穩定發展帶來負面影響,也會阻礙我國經濟的健康發展。目前我國的公司治理機制尚不成熟,上市公司的股權結構安排不盡合理,經常是“一股獨大”,尤其是在國有企業中會造成“所有者缺位”現象,形成內部人控制的局面,致使公司的管理層或者大股東通過過度投資行為侵害中小股東的利益。另外我國法律法規尚不健全,市場并不完善,也會導致公司過度投資行為的發生。因此,如何有效地減少過度投資行為、提高投資效率就顯得至關重要。

1976年,Jensen 和Meckling明確地提出了非效率投資決策,包括過度投資和投資不足。1989年,Lang和Lizenberger在研究過度投資時提出了“過度投資假說”,企業如果存在較大的自由現金流,就會導致企業經營者傾向于選擇凈現值(NPV)小于零的投資項目,即企業的過度投資行為和自由現金流量有很大關聯。經營者將企業資源投資于多方領域,使得企業的規模也會隨之增大,進而會促使經營者管理和控制更多的資源,其在企業中的威望也與日俱增。“理性經紀人假設”認為經營者們是理性的,他們為了最大化謀取個人私利,最終會傾向于擴大企業規模,這也就導致了企業的“過度投資”行為。另外,股權結構的性質以及第一大股東的持股比例也都是影響過度投資的重要因素。因此,從這三個方面來研究上市公司的過度投資行為,可以在分析現狀的同時提出合理的改進建議,促進公司治理向良好的方向發展。

二、文獻綜述與研究假設

(一)國外相關文獻綜述

1985年MM理論提出,在完美的沒有代理成本的資本市場中,企業的市場價值不會受到財務結構的制約,同時企業的投資行為也不會受到財務結構與財務決策的制約。但是由于在資本市場中存在各種客觀因素,致使MM理論只能是一種假設,這就說明在現實中,資本市場并不是完美的,當企業處于這種環境時,企業的市場價值和投資行為在很大程度上會受到財務結構以及決策的影響。現實中大多企業的過度投資行為和其留存的自由現金流之間相關聯,二者呈顯著正相關關系。

1990年,Strong和Meyer[1]采用實證研究方法選擇了造紙行業上市公司為樣本,對其過度投資行為進行分析,研究發現:任意投資和自由現金流之間具有顯著的相關性。

2006年,Richardson[2]在研究上市公司的自由現金流以及股權激勵情況等因素對過度投資的影響時,發現:當公司存在自由現金流且對高管人員沒有行之有效的股權激勵政策的條件下,過度投資與自由現金流呈明顯的正向相關關系。Richardson證明了過度投資行為往往存在于擁有較高自由現金流并且缺乏相應股權激勵措施的企業中。

2013年,Gunter Strobl[3]研究了上市公司的管理層激勵機制、股票價格的信息量和投資行為三者之間關系,認為管理層對其股票收益的擔憂會導致過度投資。

(二)國內相關文獻綜述

周杰[4](2005)的研究表明,CEO在上市公司持股時,更易洞察投資機會,及時做出正確的投資決策,更能較好地保護股東利益,合理規避過度投資行為。

饒育蕾和汪玉英[5](2006)從大股東持股視角對上市公司的過度投資行為進行了分析,認為第一大股東持股比例增多會加重企業的過度投資行為,而當國家成為控股股東時,過度投資行為尤其突出。

杜莉[6](2007)對管理層如何促使企業過度投資行為的方式進行研究,發現擁有較高自主權且過度自信的高管人員更易做出過度投資行為。

徐曉東和張天西[7](2009)發現,過度投資行為會隨著企業自由現金流的增加而加劇,國家作為第一大股東控股的公司更偏好于過度投資。

程仲鳴和夏銀桂[8](2009)研究了企業自由現金流、控股股東和過度投資的關系,認為企業的自由現金流越多,越會加劇其過度投資行為。當地方政府作為控股股東時,自由現金流與過度投資的關系更明顯。

楊宇(2013)[9]從高管人員的股權激勵和薪酬激勵兩個方面研究上市公司高管人員的激勵水平和過度投資的關系,發現高管人員的持股比例和薪酬水平越高,越會在一定程度上減少上市公司的過度投資行為,即高管人員的激勵水平與過度投資呈明顯的負相關關系。

(三)研究假設

1. 上市公司的自由現金流會加劇過度投資行為。

如果上市公司存在自由現金流,高管人員很可能出于“自利”,將自由現金流投資于外部項目,而非留存企業或向股東進行分紅。管理層對外投資,一方面可以粉飾其業績,以獲得較高的評價;另一方面,其可能獲得來自被投資企業的回扣,即所謂的除了顯性薪酬以外的額外薪酬部分。可以從中發現,上市公司中的自由現金流的增多是引發高管人員過度投資行為的“催化劑”。但是過度投資將會損害企業利益,降低企業價值,并且自由現金流越多,就越有可能導致過度投資行為。據此提出假設H1:上市公司中存在自由現金流會加劇企業的過度投資行為。

2. 高管人員持股比例增多能夠在某種意義上減少上市公司的過度投資行為。

由于上市公司高管人員和股東利益并不完全一致,易致其出于自利而進行過度投資。然而,若股東對高管人員采取相應的激勵措施,如長期激勵計劃,提高高管人員的持股比例,增強其歸屬感和忠誠度,將股東利益、公司利益與高管利益進行整合,盡力使三者利益趨于一致,以有效避免高管人員進行過度投資的行為。目前,在我國上市公司中高管人員的持股比例與公司所有者相比相對很低,所以增加高管人員的持股比例屬于有效的激勵政策,對減少和抑制上市公司的過度投資行為是有效的。并且,在一定的限度范圍內,隨著高管人員持股比例的不斷增加,管理者為獲取私人利益而從事的過度投資行為減少更為明顯。據此提出假設H2:高管人員持股比例的增多能夠在一定程度上制約上市公司的過度投資行為。

3.上市公司第一大股東持股比例增多,會加重其過度投資行為。

當上市公司中第一大股東持股比例較高時,該股東可在一定程度上對上市公司進行控制,便會發生其侵占小股東利益的行為。通過對證券市場觀察分析,上市公司中大股東侵害小股東利益的方式主要是違規的關聯方交易,通過弄虛作假變相“掏空”上市公司資產。上市公司中存在的這些行為也可以當做是“投資”行為,這些“投資”所產生的凈現值(NPV)小于零,即過度投資行為。第一大股東持股較高時,高管人員自然而然地就選擇了為第一大股東的利益服務,疏于對企業投資決策機會進行評價以及監督管理,完全服從第一大股東的指揮。管理層的疏忽與不作為,以及幫助大股東進行利益輸送均會加劇企業的過度投資行為。據此提出假設H3:上市公司第一大股東持股比例增多,會在某種意義上加重其過度投資行為。

4. 非國有企業比國有企業更能有效地制約過度投資行為。

在現階段我國證券市場上,國有企業仍是主力軍。由于其擁有特殊的持股對象以及管理主體,缺乏有效的監督和管理機制,易形成內部人控制局面。另外,地方政府也可以對國有企業的投資決策和行為進行行政上的干預,以達到突出政績或發展地方經濟的需要。一些“聰明”的高管人員還懂得利用國企與政府的特殊關系來減輕自己投資失敗所需承擔的責任。既可獲得高收益又可盡量避免對投資失敗負責,導致了國有上市公司高管層對過度投資的偏好。據此提出假設H4:非國有企業比國有企業更能有效地制約過度投資行為。

三、研究設計

(一)樣本和數據

為了對影響過度投資行為的因素進行實證分析,選取滬深兩市A股上市公司2011—2013年度的數據作為樣本,并對樣本數據進行篩選。由于金融和保險行業的特殊性,將涉及金融行業的上市公司數據進行剔除。其次,將被ST和PT的上市公司的數據進行剔除。然后剔除了同時在B股和H股上市的公司數據。最后將信息披露不完善、數據不準確以及控制權發生變更的公司數據進行剔除。以下的數據資料來自國泰安數據庫。

(二)變量和模型

表1 變量的定義和度量

本文構建的過度投資檢驗模型如下:

Invest= a0+a1FCF+a2PEH+a3 PLS+∑Year+∑Industry+ε

根據前述假設:a1應大于零,即自由現金流的存在會在一定程度上加劇上市公司的過度投資行為;a2應小于零,即高管持股比例增加能夠在一定程度上制約上市公司的過度投資行為;a3應大于零。ε用來表示所估計模型的殘差。

四、實證檢驗

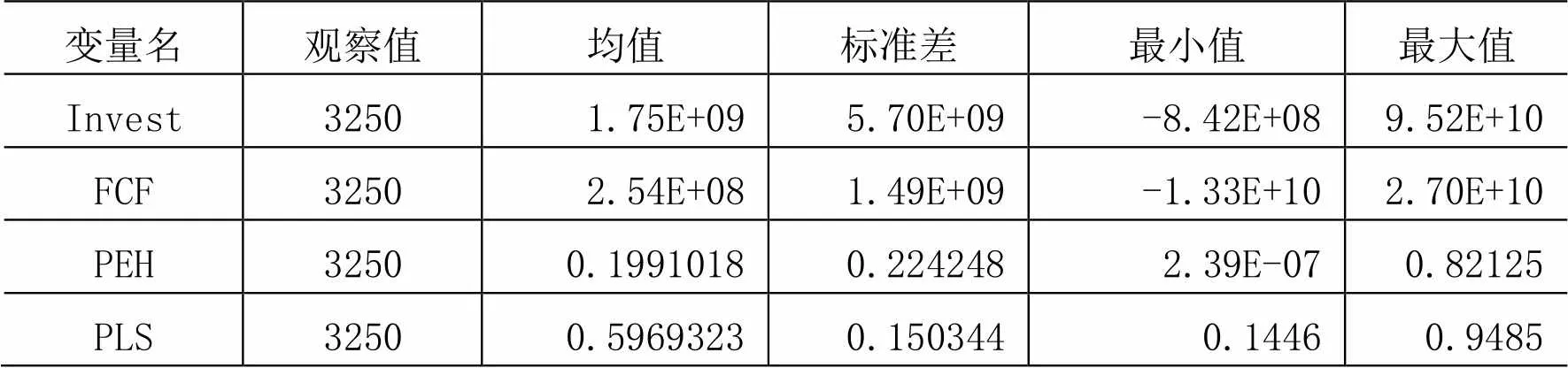

(一)描述性統計分析

表2是主要變量的描述性統計結果。2011-2013年,代表過度投資行為的Invest的均值為1.75E+09,最小值與最大值分別為-8.42E+08、9.52E+10;自由現金流的均值為2.54E+08,最小值與最大值分別為-1.33E+10、2.70E+10;高管持股比例和第一大股東持股比例的均值分別為0.1991018和0.5969323。

表2 描述性統計

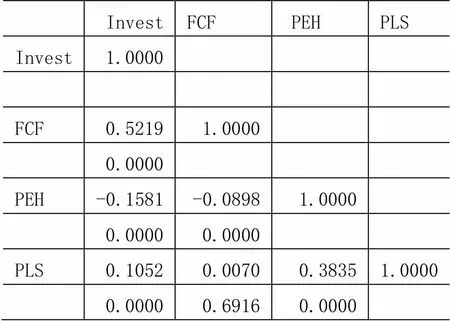

表3是變量的皮爾遜相關性矩陣。從表3來看,代表企業過度投資行為的Invest與自由現金流FCF的相關系數為0.5219,大于0.5,線性相關性較強,在0.01的顯著性水平下,與自由現金流呈明顯的正相關關系,表明企業的自由現金流越多,會加重企業的過度投資行為;在0.01的顯著性水平下與高管持股比例顯著負相關,表明高管持股比例越高,企業的過度投資行為會在一定程度上受到制約;與第一大股東持股比例在0.01的顯著性水平下呈明顯的正向相關關系,說明在上市公司中第一大股東持股比例的增多,會在一定程度上加重公司的過度投資行為。

表3 主要變量相關性分析

(二)回歸分析

1. 總樣本分析

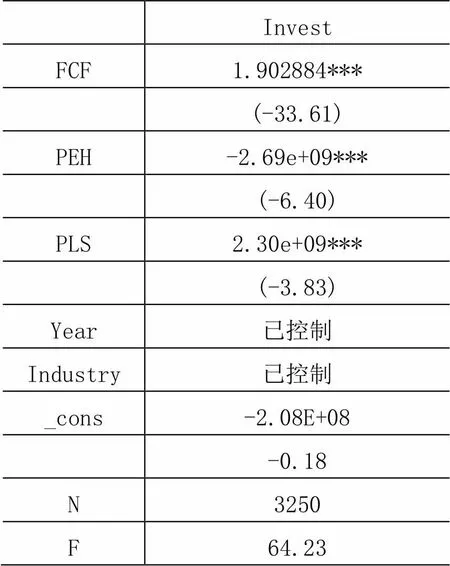

表4 FCF、PEH、PLS對過度投資行為的影響

注:括號內的數值為t值;***、**、*分別表示在1%、5%、10%的水平上顯著

由表4可以看出,a1>0,上市公司的自由現金流會對其過度投資行為產生顯著的正向影響。由t值可判斷,其在0.01的顯著性水平下顯著,說明上市公司自由現金流增多刺激了企業的過度投資行為,假設H1成立。a2<0,且在0.01的顯著性水平下顯著,表明上市公司中高管持股比例越高,就能更有效地抑制企業過度投資行為,假設H2成立。a3>0,在0.01的顯著性水平下也是顯著的,說明上市公司中第一大股東持股比例的增多,會在某種意義上使其過度投資行為愈加嚴重,假設H3成立。

2. 上市公司股權性質(國有、非國有)對過度投資行為的影響

表5 上市公司股權性質對過度投資行為的影響

注:括號內的數值為t值;***、**、*分別表示在1%、5%、10%的水平上顯著

表5說明了公司股權性質對過度投資行為的影響,其中列(1)是國有樣本公司數據的回歸結果,列(2)是非國有樣本公司數據的回歸結果。結果顯示,無論是國有上市公司還是非國有上市公司,其自由現金流增多或者第一大股東持股比例增多都會在一定程度上加重其過度投資行為,另外國有上市公司對企業過度投資行為的影響在0.01的顯著性水平下比非國有上市公司更為顯著,說明了上述假設H4是成立的。

五、結論與啟示

目前,我國上市公司的過度投資現象較為嚴重。從對以上四因素的分析結果中可以發現,自由現金流、上市公司高管層持股比例、第一大股東持股比例、國有與非國有的控股性質,都會對上市公司的過度投資行為產生重要影響。具體來說,高管人員持股比例的增加,會在某種意義上減少過度投資行為。在國有企業中由于存在“內部人控制”以及為一定經濟目標服務的需要,更傾向于過度投資;而在非國有企業中,高管層和股東在做出投資決策時往往更加謹慎,且股東具有更大的主觀能動性去監督管理層的投資決策行為,因此上述兩點均可以解釋非國有控股上市公司更加有效規避了過度投資行為。

基于以上結論,提出以下關于緩解過度投資行為的意見:第一,適當地增加對高管人員的股權激勵,弱化股東與高管人員的利益不一致現象,同時提升其對企業的歸屬感,以有效控制過度投資行為。第二,明晰國有控股上市公司的產權主體,優化上市公司的股權結構,減少政府干預,緩解過度投資現象嚴重的不利局面。第三,完善董事會結構,從內部制衡管理層權力,分別設置董事長與總經理兩個職位,兩職分離,有利于減少高管人員的過度投資行為。第四,改善外部環境,政府部門應當積極制定相關政策,為上市公司的良性運轉提供強有力的政策保障和外部治理機制,以達到制約過度投資行為的目標。第五,改善公司財務治理,通過財務預算形成收支平衡,在所有者與經營者之間合理地進行財務與權力分割,限制自由現金流量,有效降低上市公司的過度投資行為。

參考文獻:

[1]Strong, J.S.and J.R, Meyer.Sustaining Investment Discretionary Investment and Valuation:A Residual Funds Study of The Paper Industry, in R.Glenn Hubbard, ed. AsymmetricInformation, Corporate Finance and Investment[C].University of Chicago Press,1990:86-89.

[2]Richardson S.Over-invest of free cash flow [J].Review of Accounting Studies,2006(11):159-189.

[3]Gunter Strobl. Stock-based managerial compensation, price informativeness, and the incentiveto overinvest[J]. Journal of Corporate Finance, 2013:71-79

[4]周杰.管理層股權結構多對我國上市公司投資行為的影響[J].天津商業學院學報,2005,(5):35-40.

[5]饒育蕾,汪玉英.中國上市公司大股東對投資影響的實證研究[J].南開管理評論,2006,(5):67-73.

[6]杜莉.管理層過度投資行為驅動因素分析[J].財會通訊,2007,(6):74-75.

[7]徐曉東,張天西.公司治理、自由現金流與非效率投資[J].財經研究,2009.(10):47-58.

[8]程仲鳴,夏銀桂.控股股東、自由現金流與企業過度投資[J].經濟與管理研究,2000,(2):19-24.

[9]楊宇.高管激勵與過度投資的相關性分析[D].江西財經大學,2013:23-29.

[10]劉懷珍,歐陽令南.經理私人利益與過度投資[J].系統工程理論與實踐,2004,(10):45-52.

[11]鄭斐然.上市公司大股東控制與過度投資行為[J].當代經濟,2010,(9):104-105.

[12]俞紅海,徐龍炳,陳百助.終極控股股東控制權與自由現金流過度投資[J].經濟研究,2010,(8):103-114.

[13]詹雷,何娟,胡鑫紅.過度投資研究模型:評價與運用[J].財會月刊,2011,(9):94-97.

[14]袁玲.第一大股東股權結構、現金流和公司投資[J].財會通訊,2010,(1):67-69.

An Empirical Study of the Affecting Factors of Listed Companies’ Overinvestment Behavior

ZHANG Ning

(School of Accounting, Anhui University of Finance & Economics, Bengbu 233030, Anhui)

Principal-agent theory effectively explains the two rights separation phenomenon of listed companies in our country, because the two do not entirely belong to the same interests as a whole, so out of "self-interest" motive, the agent is likely to make the behavior of the damage to the interest, such as excessive investment. While generally excessive investment behavior of listed companies will affect the smooth development of the national macroeconomic. Taking 2011-2013 Shanghai and Shenzhen A-share listed companies as samples, the paper examined the factors affecting the excessive investment behavior of listed companies, and found that excessive investment behavior of listed company are positively related to the free cash flow; State-owned listed companies’ excessive investment behavior is more serious than non-state-owned listed companies; Executives shareholding increase can effectively alleviate over-investment behavior; In addition, the first big shareholder's stake will, to a certain extent, inhibit excessive investment behavior. This paper will help to effectively curb excessive investment behavior of listed companies, constantly improve the corporate governance efficiency, and perfect the corporate governance mechanisms.

overinvestment; free cash flow; equity nature; equity incentive; proportion of the largest shareholder

F492

A

1004-4310(2015)04-0125-05

10.14096/j.cnki.cn34-1044/c.2015.04.030

2015-03-28

張寧(1991-),女,安徽阜陽人,碩士研究生,研究方向:公司財務與公司治理。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26