現代鹽化工企業環境成本管理研究

2015-12-07 05:10:02王曉輝蒯英杰胡美麗

現代鹽化工 2015年4期

王曉輝 蒯英杰 胡美麗 高 敏

(徐州工程學院化學化工學院,江蘇 徐州 221111)

現代鹽化工企業環境成本管理研究

王曉輝 蒯英杰 胡美麗 高 敏

(徐州工程學院化學化工學院,江蘇 徐州 221111)

隨著國家治霾的生態化、綠色化發展方針的確定,化學工業作為一個容易產生高污染的行業面臨嚴峻挑戰。鹽化工企業有著特殊的行業特征,其原材料和產品種類繁多,且多為易燃、易爆、有毒、有害的物質。隨著鹽化工業規模的不斷壯大,環境保護制度的日趨完善,鹽化工企業的生產成本越來越高,所以鹽化工企業成本的管理和有效控制具有重要意義。本文從鹽化工的生產特點及構成等入手,對鹽化工企業環境成本管理進行分析,完善鹽化工企業的新生產理念,為鹽化工企業的發展提出改革思路。

環境成本管理;清潔生產;環境成本控制;可持續發展

隨著經濟可持續發展要求的重視,自然資源的大量消耗浪費,能源的枯竭以及生態環境平衡的破壞都使得環境問題越來越嚴重。環境問題成了世界性難題,關系到全人類的可持續發展與社會和自然的和諧。鹽是化學工業的基礎,食鹽又是人們的生活必須補給,工業鹽在生化領域被稱作“化工之母”,可生產的工業以及農用品(農藥、化肥等)以工業鹽為原料的達15000種之多。

鹽化工企業生產裝置設備主要是高溫、高壓,風險較大且占用面積較大的生產設施,企業的生產(技術)方案十分復雜、工藝流程也繁雜多變,生產過程產生的“三廢”成分繁多且數量龐大,眾多因素要求環境成本的管理需要進一步優化,有效的環境成本管理能為企業帶來良好的經濟效益,符合國內外環境管理要求的鹽化工產品,更會獲得良好的社會效益更受公眾歡迎。同時,企業利用有效的管理和先進的技術節能降耗,加強對廢棄物的回收循環利用,可以降低企業經營成本和控制環境風險,提高企業行業競爭力,使鹽化工企業在實現經濟效益的同時,實現環保效益和社會效益。

1 環境成本綜述

環境成本是指本著對環境負責的原則,為管理企業活動對環境造成的影響而采取或被要求采取措施的成本,以及因企業執行環境目標和要求所付出的其他成本。比如,保持和提高空氣質量、消除泄漏油料、開發更有利于環境的產品、避免和處置廢物、除去建筑物中的石棉、開展環境審計和檢查方面的成本等,按照這種定義把環境成本具體分為:環境保護維持成本、環境保護發展成本、環境治理成本、環境污染補償成本、環境損失成本等。

國外關于環境成本的控制主要趨勢在于,環境成本控制的事后處理法正向清潔生產轉變。以清潔生產實現經濟和環境協調持續發展的手段之一。

鹽化工企業面對各方面的環境壓力, 必需處理好企業與環境的關系,加強環境成本管理,企業才能更好地生存和發展。鹽化工企業大多能耗大,排放物多,企業開展降能節耗工作,回收利用廢棄物,能降低企業環境風險,提高企業的經濟效益。

2 鹽化工企業環境成本管理體系的構建

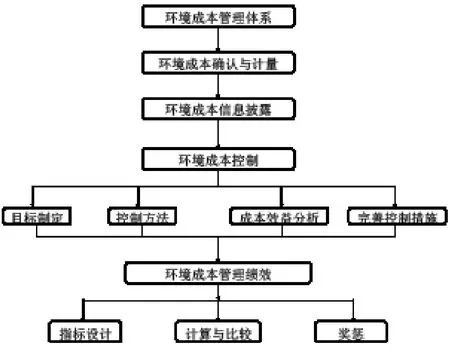

為了更細入深化的對鹽化工生產環境成本進行梳理和管理,要將該行業的環境成本體系構建出來,既要每一個構建單元優化管理,又要從整體出發。鹽化工成本管理體系的流程如圖1所示。

圖1 鹽化工企業環境成本管理體系圖

由圖1可以看出,鹽化工企業環境成本體系的構建基礎是對國家環境保護法律法規的接受和確認,鹽化工環境成本的確認是定性的分析,是對環境成本構成的限定和范圍進行了要求。環境成本的計量是成產企業對已經發生的環境成本進行量化。二者的聯合分析即環境成本的確認和計量為環境成本構建體系提供了基礎數據。

鑒于環境成本構成比較復雜,各個鹽化工企業不情愿透漏也不能嚴格量化其環境成本,企業一般將環境成本以特定的形式進行統計和公布,以滿足社會各方信息使用者的需求。在當前經濟下滑,生態保護觀念進一步加強的背景下,加大環境保護力度,保護生態環境成本并不是投入的費用越多越好,鹽化工生產企業應在保護好生態環境的大前提下,按照國家污染治理標準控制其環境成本的投入。企業的目標是效益最優,環境成本投入的控制是實現企業效益最大化的必要策略之一。確定環境成本控制的目標,制定環境成本控制計劃,進行環境成本效益分析,在達到國家治污的標準上,進行多方案差異比較,找出產生差異的原因且糾正偏差。提高環境成本效益,不僅包括經濟效益,而且包括環境效益和社會效益。提高企業環境成本管理的效率與效果,應對管理人員和各部門進行績效考核,根據環境成本管理目標的實現程度制定獎懲計劃并實施獎懲。鹽化工企業環境成本管理體系各部分相互聯系,相互影響。

3 鹽化工企業環境目標成本的控制

本文結合鹽化工生產實際的環境成本管理目標,將環境成本控制目標分解為經濟效益目標、環境效益目標以及社會效益目標三個核心目標指標。

3.1 經濟效益目標

經濟效益目標的制定結合鹽化工企業耗用的主要資源、能源以及產生的污染物來制定經濟效益目標。主要包括電費電耗、蒸汽消耗、余熱消耗等。

電耗控制目標的制定。氯化鈉電解產生金屬鈉是鹽化工企業耗能的主要部分,需要消耗高達1.1-1.2 萬度電才生產出1t金屬鈉。鹽化工企業在這個方面可以借鑒國外的先進技術比如離子膜燒堿法來生產金屬鈉,從而計劃本企業降低離子膜法燒堿平均電耗的目標。

蒸氣消耗目標制定。2014年我國在離子膜法制造高純度燒堿的蒸汽消耗平均為0.67t (折標煤為95.7kg),鹽化工企業有些未經蒸發的產品直接按照30%液堿出售。所以降低蒸汽的消耗量可以為鹽化工企業帶來良好的利潤收入,鹽化工企業在該方面應借鑒國外的先進技術和行業標準,結合企業的相關實際,制定合理的符合生產實際的蒸汽能耗目標,從而提升效益。

余熱消耗目標的制定。余熱回收利用技術在鹽化工企業應用非常廣泛,但是回收利用率有待提升,余熱回收是鹽化工企業節約能源的一個重要方面。余熱是指在各種熱能轉化和利用過程中,未被利用而排放的熱能。隨著可持續發展的提出以及生態綠色生產理念越來越受到企業青睞,科學技術的發展和能源價格的上漲,過去認為在技術上無法回收或經濟上沒有回收價值的這部分熱能,現在重新予以回收利用的價值。

節約資源,循環利用,比如鹽化工企業提高苦鹵的利用率。我國每生產 1 t原鹽約同時副產 1 t(約0.8 m3)的苦鹵,據統計全國每年近 2500 萬m3的苦鹵的生產量。就全國鹽化工企業范圍來說,企業苦鹵的利用率特別低。

降低鹽耗。目前由于技術層面以及經濟發展的形式,我過制堿業的鹽耗一直高于國外平均水平,我國的鹽耗水準平均在1.55~1.60 t,一些技術落后,設備老化的廠家鹽耗水準更高,鹽化工企業可以采取改進設備,引用先進技術等措施縮小與國外同行業的差距,制定相應目標,降低企業鹽耗水平。

所以引用新技術、新工藝、新理念是節約成本的不二法門,淮海經濟區某化工有限公司飼料分公司將鹽泥代替部分碳酸鈣生產飼料添加劑,每年節約成本 40 萬元人民幣,同時大大降低了鹽泥的堆放成本和處置成本。不同的鹽化工企業產生的鹽泥的數量和成份不同,所以企業應因地制宜,結合自身實際情況制定循環利用目標,提升經濟效益,環保效益以及社會效益。

3.2 環境效益目標

降低“三廢”目標。鹽化工企業排放的廢氣、廢水、廢渣種類繁多。如鹽化工企業排放的空氣污染物主要有硫化物 、煙塵、粉塵和氮氧化物。企業應根據國家制定的廢棄物綜合排放指標,結合企業主要污染物的種類,制定本企業環境效益目標。

3.3 社會效益目標

在制定社會效益目標時候,企業應以人為本,深入分析企業在社會效益上的投入程度和達到的層面,結合當前經濟形勢,可持續發展以及綠色生產理念制定整體的社會效益目標。比如,淮海經濟區某鹽化工企業制定產區綠化率目標時,根據產區已綠化面積比上可綠化面積,計算已達到的產區綠化率為 40%。企業計劃在未來一年內廠區綠化率達到60%,加之有說服力的宣傳,提升其社會效益。社會效益的提升又會帶動經濟效益的提升,使得公司發展的遠景在行業內更具競爭力。

4 結語

根據當前鹽化工企業的發展規模及當前的嚴峻環境形勢,對鹽化工企業環境成本管理進行研究。通過鹽化工環境成本目標控制分析,可以得出結論如下:

(1)實施清潔生產,循環利用資源,將綠色生產以及環境成本管理納入公司長遠規劃和企業戰略體系。公司要將精益管理,全壽命周期成本控制等眾多理論方法應用到公司的生產實際。環境成本管理中的成本效益和清潔高效生產的制定、執行納入績效考核。綠色生產不僅從各個環境提升污染物的治理和減少排放,還可以降低因生態問題引發的環境責任事故風險。清潔綠色生產體現在鹽化工企業生產的全過程,這就要求公司要從全壽命的角度來思考問題,不能只著眼近期利益。進行定量監控、污染預防和評估、有的放矢的改進技術以及管理問題減少排放,降低污染物處理費用,從而更好的提升公司生產水平,獲得良好的效益。

(2)設立應急處理措施,降低環境風險,企業應該設立專門的程序確定潛在的事故和緊急情況, 預防或減少可能發生的環境事故和不利影響。防患于未然是鹽化工企業環境管理的重中之重,一旦出現環境問題事故,對公司的生產經營是死亡性打擊,所以公司既要減少污染物排放,按照國家標準治理污染,又要從嚴從實做好各種意外事故的應急措施。

(3)加強政府管制,政府相關部門應加強指導服務,全面完成目標任務。加大監管力度,促進企業健康發展。加強環保宣傳,增強環境法制意識。做好社會監督,提高群眾的環保意識,發揮群眾對企業環境污染行為的監督工作,設立舉報措施。同時充分發揮報紙、電視、網絡等媒體的輿論作用。

(4)由于企業環境管理與一般經營管理不同,它的成本效益分析并不僅僅以未來經濟利益的流入為唯一標志,而是環保效果與經濟效益并重。據此,文中提出環境管理的成本效益分析模式是任何一家良知和有抱負的責任公司都愿意努力的方向,相信環境成本的有效控制可以給企業帶來不菲的經濟效益和社會效益。

[1]余瑞祥, 朱清. 企業環境行為研究的現在與未來[J].工業技術經濟, 2009, 28(8): 2~6.

[2]莎娜. 企業環境戰略決策及其績效評價研究[D]. 中國海洋大學, 2012.

[3]艾常婷. 基于環境成本下企業經濟效益評價的研究[D]. 江南大學, 2010.

[4]周麗娟. 我國企業環境成本管理與控制研究[D]. 黑龍江大學, 2010.

Study on Management of Environmental Cost on Modern Salt Chemical Industry

WANG Xiaohui KUAI Yingjie HU Meili GAO Min

(School of Chemistry and Chemical Engineering, Xuzhou Institute of Technology, Xuzhou 221111, China)

As ecological and green devel opment policy of haz e governance of our nation is determined, the chemical industry as high-pol luting industries has faced a very serious chal lenge. Salt chemical companies have special characteristics, and its raw material even products were more flammable,explosive, toxic and hazardous substances. With the growing of the salt chemical industries, maturing of environmental protection systems, their chemical cost of production have an increasing obviously. So management and effective cost control of the salt chemical industry has its important economic and social significance. The paper analyzed production features of the salt chemical industry and salt chemical analysis of environmental cost management, and also improved new production concept of salt chemical industry to raise new reforms for the development of salt chemical industry.

management of environmental cost; cleaner production; environmental cost control;sustainable development

項目名稱:江蘇省重大科技支撐項目,項目編號:BE2015041。

王曉輝(1974- ),男,博士,副教授;胡美麗(1975- ),女,碩士,徐州工程學院化學化工學院黨委副書記。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

建材發展導向(2021年6期)2021-06-09 05:56:52

河南電力(2021年5期)2021-05-29 02:10:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

經濟技術協作信息(2018年8期)2019-01-14 03:06:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

現代園藝(2017年19期)2018-01-19 02:50:29