關于醫院衛生材料成本管理分析

2015-12-10 03:02:45莫雪萍

財會學習 2015年18期

文/莫雪萍

關于醫院衛生材料成本管理分析

文/莫雪萍

一直以來,衛生材料費用都在病人醫療費用中占據了大量份額,同時,衛生材料銷售收入也是影響醫院總收入的重要因素。因此,對衛生材料成本管理進行分析研究,嚴格控制衛生材料成本,對于保障病人的利益,提高醫院的經濟效益具有重大意義。

衛生材料;成本控制;實際分析

衛生材料是指醫院在給患者提供醫療服務時所提供的各種醫療器材,包括手術用特殊材料,介入治療用特殊材料,手術用一次性衛生材料和一般診療用衛生材料等。一直以來,衛生材料費用都在病人醫療費用中占據了大量份額,同時,衛生材料銷售收入也是影響醫院總收入的重要因素。因此,對衛生材料成本管理進行分析研究,嚴格控制衛生材料成本,對于保障病人的利益,提高醫院的經濟效益具有重大意義。

一、基于某三級甲等醫院財務分析衛生材料管理現狀

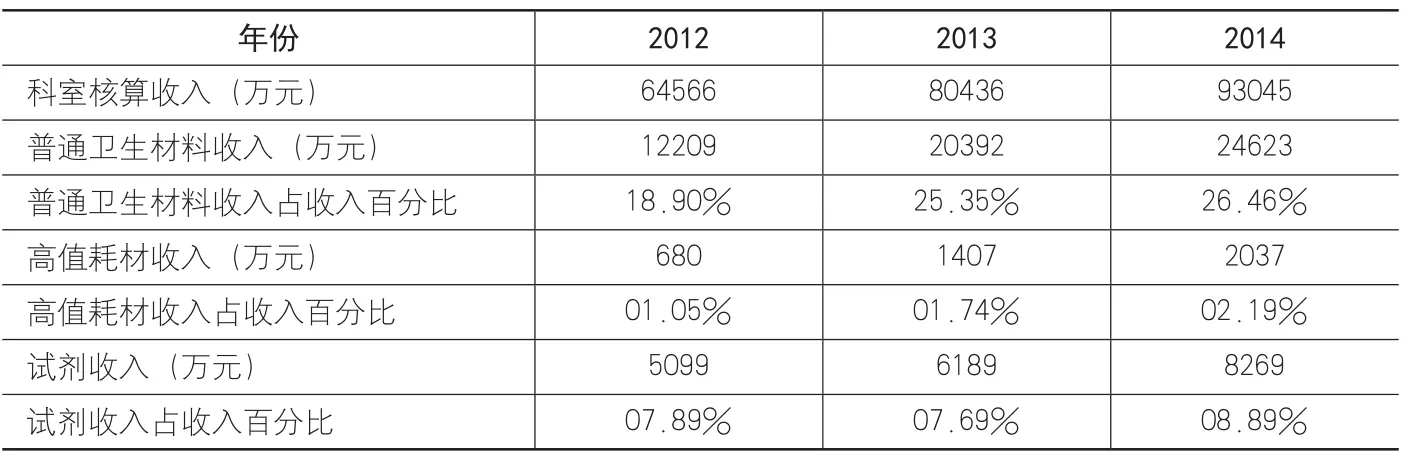

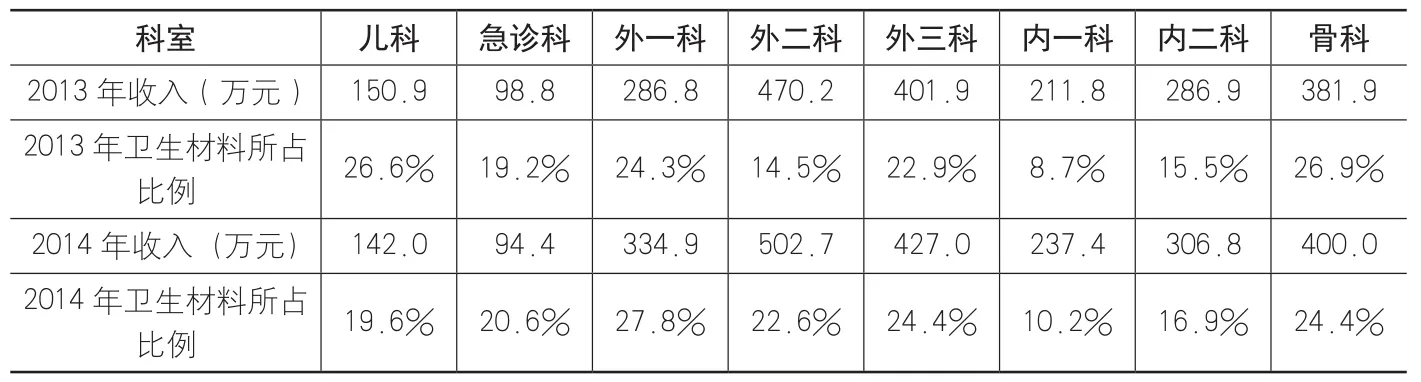

從表1以及表3可以看出,某三級甲等醫院在2012年到2014年的衛生材料收入占科室總收入的百分比很高,在2012年就達到了30%左右并仍在逐年增加,在2014年達到了35%左右。衛生材料收入占到醫院科室總收入的三分之一左右并仍有上升趨勢,說明衛生收入成本控制在現在以及將來都具有很大的操作空間,這一情況應該引起醫院高度的重視。

表1 某三級甲等醫院2012-2014年臨床科室材料試劑收入比較

從表2可以看出,在一些科室中衛生收入占總收入百分比達到了相當高的程度,例如冠狀動脈支架安置,衛生收入占到了總收入的68.45%。說明在某一些科室中,衛生材料成本控制的彈性相當大,對這些科室進行嚴格的衛生材料成本管理能夠極大的降低醫院的總成本,從而降低病人的費用,減少醫院資源的浪費。

表2 某三級甲等醫院部分衛生材料收入占總收入百分比

表3 某三級甲等醫院各科室衛生材料所占比例

二、醫院衛生材料成本管理存在的問題

(一)醫院缺乏完善的衛生材料管理制度

大多數醫院都沒有建立專門的衛生材料管理部門,也缺乏完善的衛生材料管理制度,這使得醫院在衛生材料管理上十分混亂,各科室之間,醫院領導與科室之間,器械科與臨床科室之間缺乏有效的溝通,常常導致面對問題互相推卸責任,最終使得問題越來越嚴重。而且由于缺少專業的衛生材料管理人員,在衛生材料出入庫時常常出現無法鑒別材料器械好壞,保存管理方法不當,衛生材料損毀等問題。由于缺少嚴格的衛生材料管理制度,衛材管理信息常常滯后,導致個別人員營私舞弊和科室多報少用的情況頻發。

(二)衛材采購方面缺乏完整的預算及采購機制

醫院常常沒有建立起完整的包括預算申請,預算審核,預算控制,預算反饋等流程的預算機制,或者預算機制沒能得到有效的執行,導致醫院在采購衛材方面存在隨意性大,預期不足,控制不嚴等問題,科室零星采購的事件時有發生,增加了衛材的采購成本。在采購時沒有完整的采購機制,監管審批不到位,采購行為不夠公開透明,導致采購人員經常從中中飽

私囊。

三、加強衛生材料管理的措施

(一)調整醫院組織結構,優化人員配置

很多醫院缺少專門的衛生材料管理部門,各科室在申報和使用衛生材料過程中缺乏有效的監管和調度,造成庫存積壓,衛材是否用于病人的治療也不得而知。為此,醫院應該建立專門的衛生材料監管部門,由醫院領導直接負責,下設部門機構直接對應每一個科室的衛生材料管理,加大監管力度。該監管部門的主要職能是對所監管科室所報預算進行審核,并根據往年的數據和醫院的總體發展戰略進行調整,對不符合要求的預算要求修改或不予批準。并在執行過程中對預算使用進行監控,對于超出的預算要加以調查,找到相關負責人要求說明超出的原因,對反饋出的問題及時進行處理。制定衛材的使用和管理制度,并實時進行監督保證制度的正常運行。對衛材的使用情況進行跟蹤調查,了解醫生和病患對于各種衛生材料的使用滿意度,對于滿意度低的衛材要及時淘汰。

(二)建立完善的預算管理制度和采購制度

醫院的預算制度應該包括預算申請,預算審核,預算批準,預算控制,預算反饋這幾個方面。首先,由醫院結合往年的就診人數和衛生材料使用狀況等信息預估下季度醫院的運營情況,并據此制定醫院的總體預算。各科室根據科室的往年運營情況以及衛生材料申報及使用反饋等信息制定出本科室的預算并上報。然后醫院衛生材料監管部門對各科室的預算申報進行審核和匯總,結合醫院總共預算以及醫院的總體發展戰略對各科室的預算提出修改意見,及時與各科室進行溝通并對預算進行再匯總,直到制定出合理的預算方案。在預算批準執行后要對預算的執行情況進行定期的監督并及時進行控制,否則所謂的預算管理就流于形式,并不能起到真正的作用。對于超出預算的科室要及時進行調查并約談科室負責人,弄清超出預算的原因,避免科室浪費衛材或出現營私舞弊的情況。最后,對于本季度的預算執行情況要及時總結并向衛生材料監管部門進行反饋,衛生材料監管部門據此對下一季度的預算制定做出調整,逐漸形成一套適用于醫院的預算管理辦法。

(三)加強衛生材料的出入庫管理

對于衛生材料的出入庫要進行嚴格的管理,在入庫時,對于產品的情況要嚴格核實,與采購申請單不符或質量不過關的產品要拒絕簽收,令其退還貨品或置于臨時儲存場地等待處理。在入庫清點核實后將核實單上報衛生材料監管部門,確認無誤后方可付款。在出庫時要做到管理權和使用權分離,使用部門建立科室二級庫,申報領取衛生材料儲存在科室的二級庫中,當病人消費衛生材料時直接從二級庫中提取,直到二級庫儲存用盡方可申報領取下一批衛材。在申報下一批衛材時要上交本批次衛材的收費單據,經核實與領取記錄無誤后方可領取下一批衛材。這種方式不僅使得庫存情況和記賬單據統一,方便進行管理,也杜絕了科室出現少用多報的情況。將衛生材料的采購,庫存,使用置于嚴格的監督體系之下,最大程度的控制衛材成本,保障患者和醫院的利益。

[1]杜恂,杜婉.加強醫用衛生材料管理的幾點措施[J].中國衛生資源,2008,11(4):162-163.

[2]鄔華瓊.醫院衛生材料管理方法與對策探討[J].財會通訊,2013,(8):60-61.

[3]李芬.醫院衛生材料管理探討[J].中國管理信息化,2013,(16):66-67.

(作者單位:郴州市第一人民醫院)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

兒童繪本(2018年10期)2018-07-04 16:39:12

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

雜文月刊(2016年1期)2016-02-11 10:35:51

中國衛生(2015年8期)2015-11-12 13:15:20

現代企業(2015年8期)2015-02-28 18:54:47

中國衛生(2014年7期)2014-11-10 02:33:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48