風險防控的管理會計抓手

2015-12-16 13:43:02章儀

首席財務官 2015年17期

文/章儀

風險防控的管理會計抓手

文/章儀

在現代企業中,管理會計滲透入生產經營和資本運營各關鍵環節,對促進風險防控、提升效益發揮著越來越重要的影響。

作為市場經營的主體,企業無論是從事生產經營,還是開展資本運營,都只是達成預期目標的路徑與手段。如果說企業各項活動的出發點是營業利潤,那么落腳點就是現金流,而最終歸宿則是經濟增加值。結合工作實踐,本文擬從生產經營中的項目預算管理、績效考核中的內部管理報表,以及資本運營中的財務可行性分析等角度,談談以管理會計為抓手,促進風險防控、提升企業效益的體會。

01項目預算管理

凡事預則立,不預則廢。經營企業就是經營風險,作為一個中性詞,風險意味著不確定性,因而不能腳踩西瓜皮,滑到哪里算哪里,更不能盲人騎瞎馬,夜半臨深池。全面預算管理作為管理會計的重要工具之一,應用到具體經營項目上,我們的做法就是把編制項目預算表,作為合同審核

的前置條件,從決策程序上予以規范,且項目管理始于預算編制,終于現金流入。通過層層分析釋放風險,步步推進項目收益,在規模與效益、技術與市場、目標預期與資源保障等之間擇優選擇,追求風險可控下的收益實現,即在業務承接上做到有所為,更有所不為。

細節決定成敗。為準確核算項目收益,就必須做到財務管理精細化。根據項目特點與成本屬性,我們將全口徑項目成本分解為八類,除了業務部門耳熟能詳的直接材料成本(包括主要材料、輔助材料、外協外包工程)與直接人工成本外,還包括直接項目費用、流轉稅金及附加、項目借款利息與管理費用分攤,并明確各類成本的具體核算內容與計算依據。

由于項目預算編制屬管理會計業務范疇,服從并服務于內部管理需要,其理念、方法與財務會計必然存在著差異,比如管理費用科目核算的合同印花稅,由于金額太小,大家通常忽略不計,但作為成本項,編制項目預算時我們要求列入直接項目費用。根據權責發生制原則,只有實際發生的借款利息支出,才會在我們財務會計的筆下資本化,或列支為財務費用,但在項目預算與績效管理時,我們則從資金時間價值角度,要求根據項目實時現金流情況,按照當期利率水平虛擬計算項目資金不足時的資金占用成本。對于超過一定期限的逾期應收款項,實施更為嚴格的謹慎性原則,直接作為壞賬損失核減項目利潤,并同時減計該項目及所屬責任部門的現金存量。

項目預算主表為項目收益預算表與項目資金預算表,附表包括各類項目成本明細表,以及現金流出明細表。

紙上得來終覺深淺,絕知此事須躬行。正是得益于事前的項目風險分析與經營預算編制,大家的思想才在不斷的碰撞交鋒、溝通交流中升華,不僅知其然,更知其所以然,通過換位思考,進而反躬自省,持續改善各自行為。就項目管理而言,任何業務都不再僅僅是財務資產部、項目管理部、技術開發部或市場營銷部某一部門的事,都與你我正相關,因而需要上下同心、左右合力、相互補位、共同站臺,這里除了業務水平、工作能力的提升外,更有經營觀念、管理理念的轉變,即形成利益共同體,打造業務一團隊。

02績效考核中的內部管理報表

業財相融是我們的追求目標與努力方向,初期相融不夠屬正常情況,但財務業務兩張皮現象必須杜絕。不然業務部門總結成績是“形勢大好”,比如新簽了多少合同、完成了多少產值、實現了多少收入、開展了多少研發、申報了多少專利等,而財務部門的經濟分析卻是“哀鴻遍野”,比如資產負債率高位徘徊、公司現金流持續緊張、應收賬款居高不下、主導產品盈利能力呈下降趨勢、三項費用同比增幅較大、研發成果轉化率不高等。

這樣的業務從量報喜、財務重質報憂,再加上相互推諉抱怨,就是當前部分企業,特別是經營困難企業的管理舊常態。如何扭曲平行線,勾勒同心圓,避免雞同鴨講,實現同頻共振?對于所有實體部門或事業部,我們的做法是以內部績效管理報表為交流平臺與對話基礎,一把尺子量到底,大家都講普通話。

思路決定出路。根據內部管理需要,我們設計的績效管理報表以現金流為核心、以管理利潤為重點、以合同額為依托,為的就是打牢底子、掙夠面子、過好日子。做企業不能光講規模,只賺吆喝不賺錢。如果沒有一定的規模支撐,企業效益就是無源之水和無本之木,因而必須辯證看待、妥善處理規模與效益之間的關系。內部績效管理報表的基礎數據,來源于每個項目的實時全面匯總,真實客觀地反映了各個事業部的整體情況,因而不是伸縮的彈簧秤,而是精準的刻度尺。我們大力推行內部績效管理報表,不管是順向牽引還是同步推進,乃至反向倒逼,其導向或目的都只有一個——即風險可控下的收益實現,即通過事前算盈,做到心中有數,規避重大風險;通過事中監管,嚴格控制成本,體現利潤為重;通過事后考核,加強績效管理,牢記現金為王。

03資本運營中的財務可行性分析

相對于大家輕車熟路的產品經營,資本運營不可控因素更多、風險更大。投資決策更要依程序、講規矩、詳分析、細梳理,否則摔幾個跟頭、多交點學費事小,遭遇滅頂之災就悔之晚矣,這樣的例子不勝枚舉。

比如,某礦業公司投資部為了盡快完成投資指標,做出業績,對投資決策流程中的資源評估環節缺乏應有謹慎,在沒有拿到合格的資源報告書情況下,依靠經驗倉促購買,結果由于資源不實遭受欺詐。盡管最后走司法程序獲得了部分補償,卻元氣大傷,更喪失了其他投資機會。正所謂“事前預放小支出,災后補救大成本”,不應將程序倒置。

由于歷史原因,目前企業辦社會現象還較為普遍,企業額外承擔的相應資金與費用支出,事實上也存在著一定的涉稅風險,可謂兩頭不討好。就該類業務而言,如果財務會計的工作是準確核算各期的實際支出,并予以適當歸集與分配的話,那么管理會計則需要從企業利益最大化出發,權衡以上支出的發生模式與路徑。

表1 內部績效管理報表示例

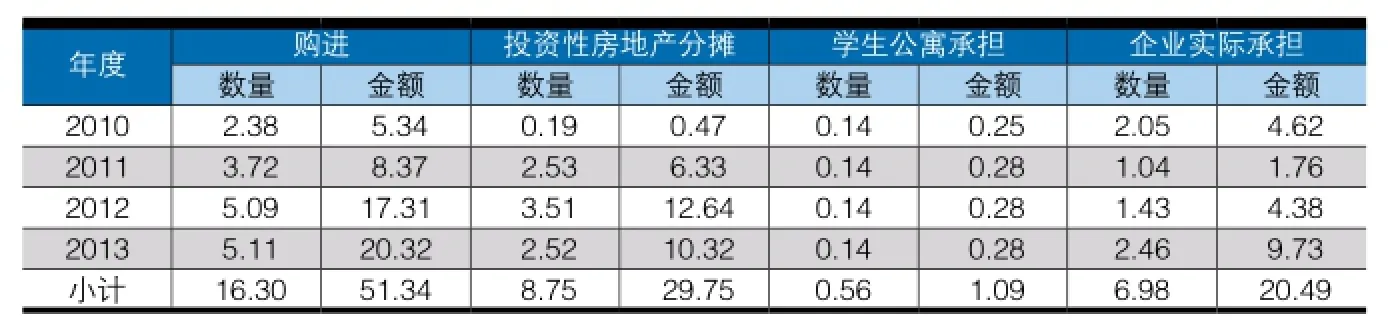

我們以某中型企業的實際案例來做一演示:其辦公生產區、大學生公寓、投資性房地產、職工住宅小區等未徹底實施水電分離,包括物業管理部門的辦公費,以及小區水電費等在內,企業每年都要為此付出相當多的財力。實施徹底的水電分離改造,則需要企業一次性投入近百萬資金,由于當前資金較為緊張,該方案是否具有必要性、可行性與經濟性呢?為支持決策,財務管理部會同公司辦公室、物業管理部等部門開展專項論證工作,通過收集整理近四年基礎數據,最終形成了表2~表4三份報表(數量及金額指標單位為萬度、萬噸、萬元)。

表2 示例企業2010年~2013年購電量及電費表(企業總表)

表3 示例企業2010年~2013年自來水用量及水費表(企業總表)

表4 示例企業2010年~2013年西區水電費表(單獨裝表)

在以上報表基礎上,財務管理部進一步分析,發現僅由于價差原因,單位承擔大學生公寓及住宅東區電費為36.56萬元,大學生公寓水費為0.57萬元。對于已單獨裝表的西區住宅,由于部分住戶拒交等原因,單位承擔的水電費總額35.94萬元,其中電費13.12萬元,水費22.82萬元,合計73.07萬。

2010年~2013年,小區發生的物業維修費分別為2.42萬元、2.73萬元、2.98萬元、3.49萬元,小計11.62萬元。

2010年~2013年,物業管理部門人工成本分別為18.47萬元、19.73萬元、22.36萬元、21.49萬元,小計82.05萬元。結合具體崗位設置分析,小區物業管理人工成本43.07萬元。

細算之下可以發現,近四年在不考慮跑冒滴漏,以及其他隱形開支情況下,企業額外支付的費用總額竟達127.76萬元。也正是基于以上分析,公司做出了水電分離改造的決策。

在管理會計重要性不斷體現的今天,我們廣大的財務人員須與時俱進,完成“會計+管理”的轉型。曾有業內人士總結,財務會計基于當前業務核算價值,有如跳水比賽前面的規定動作,而管理會計基于未來發展創造價值,則屬于后面的自選動作,當然是難度系數越大,發揮得越完美,最終得分越高,達成自我實現。于企業而言,在經濟新常態的發展背景下,必須摒棄以往資源消耗型、投資推動型增長模式,通過技術進步與管理創新,走集約型、內涵式發展道路,盡管知易行難,但別無選擇。

(作者單位為宜昌佐邦財務管理咨詢有限公司)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51