第四節水地源熱泵機組市場分析

2015-12-19 08:49:53

機電信息 2015年4期

第四節水地源熱泵機組市場分析

2014年全國中央空調市場水地源熱泵機組市場容量繼續下滑,但在連續2年超過15%的大幅下滑后,2014年水地源熱泵機組下滑幅度有所減小,為5.3%。這一現象也說明了2014年采購方對水地源熱泵機組進行了重新認知,市場正在慢慢嘗試著重新接受水地源熱泵產品(圖21)。

總的來看,水地源熱泵朝著理性的方向發展,而造成2014年水地源熱泵機組市場容量繼續下滑的原因如下:

(1)政府補貼減少。氣候變暖、能源危機和環境污染是全球普遍面臨的三大問題。我國政府也早已意識到能源危機和環境污染給國家經濟發展帶來的負面影響,所以早在八九年前,各地方政府就已開始制定水地源熱泵相關補助政策,然而隨著時間的推移,除去北京、華東等經濟較好的城市和地區,多數地方政府的補貼力度已不如從前,加之綠色建筑的興起,多地水地源熱泵的補貼歸入綠色建筑補貼之中,水地源熱泵政府補貼已漸成雞肋。

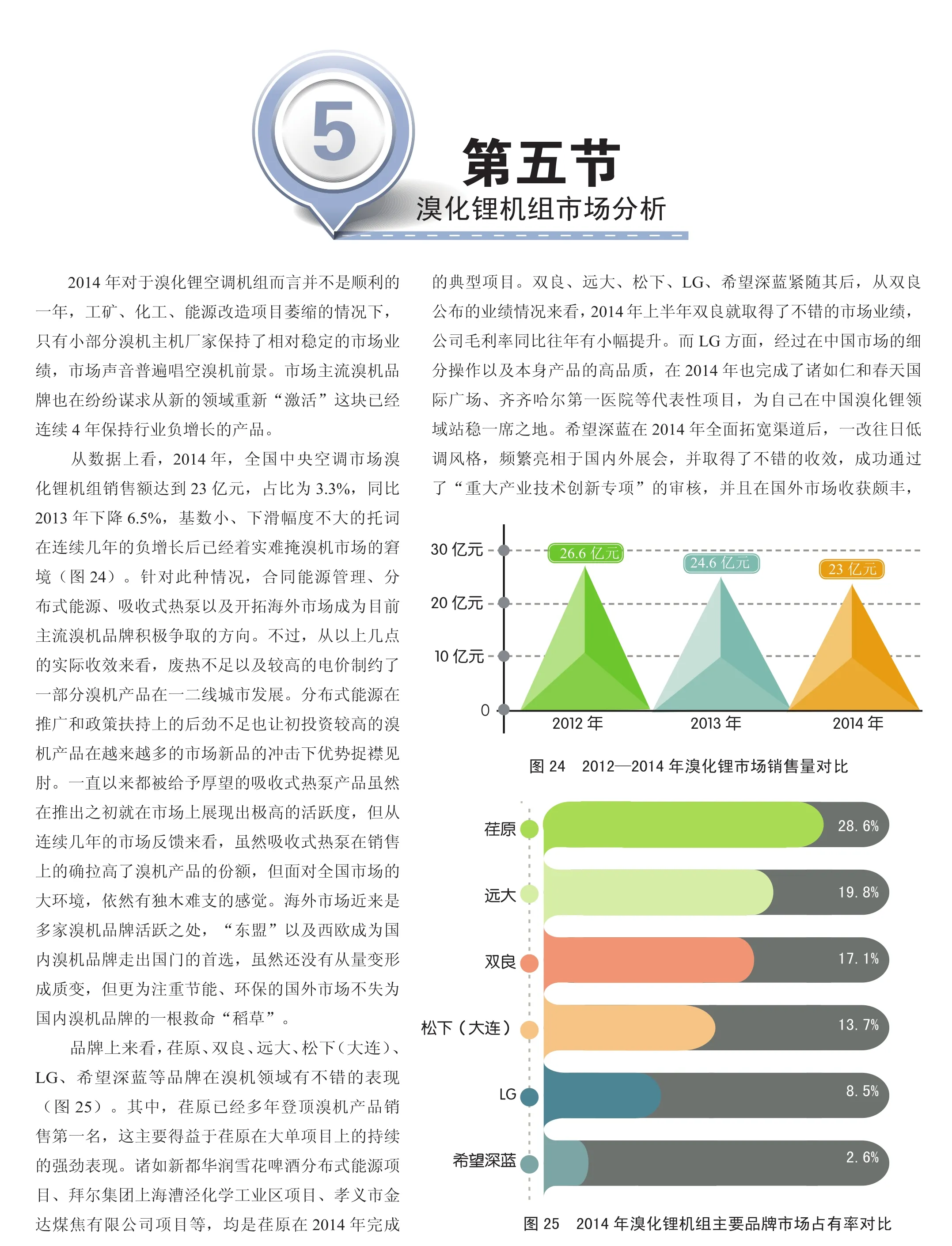

圖21 2012—2014年水地源熱泵市場銷售量對比

(2)市場大環境影響。2014年中央空調市場行情普遍較差,政府項目的大幅縮減也讓水地源熱泵項目受挫,房產配套、賓館等私人項目又很少采用水地源熱泵機組;另一方面,資金緊張也是水地源下滑的原因。2014年眾多品牌和渠道商表示資金壓力較大,銀行限貸則是罪魁禍首,而水地源熱泵項目工程造價高,不少工程商紛紛敬而遠之。

(3)推廣力度減小。近些年水地源熱泵機組在市場持續遇冷也讓水地源生產廠家開始縮小生產規模,不少水地源熱泵廠家已經開始完善自身產品線,對水地源熱泵產品的推廣宣傳力度也相應有所下降;另一方面,專家設計師著眼市場行情也減小了對其推廣力度。主要有2點原因:一是近年來水地源熱泵的失敗案例較多,客戶對水地源的信心不如從前,專家設計師推廣起來壓力較大;二是相比多聯機等熱門機型,水地源熱泵項目的利潤也比之不足。

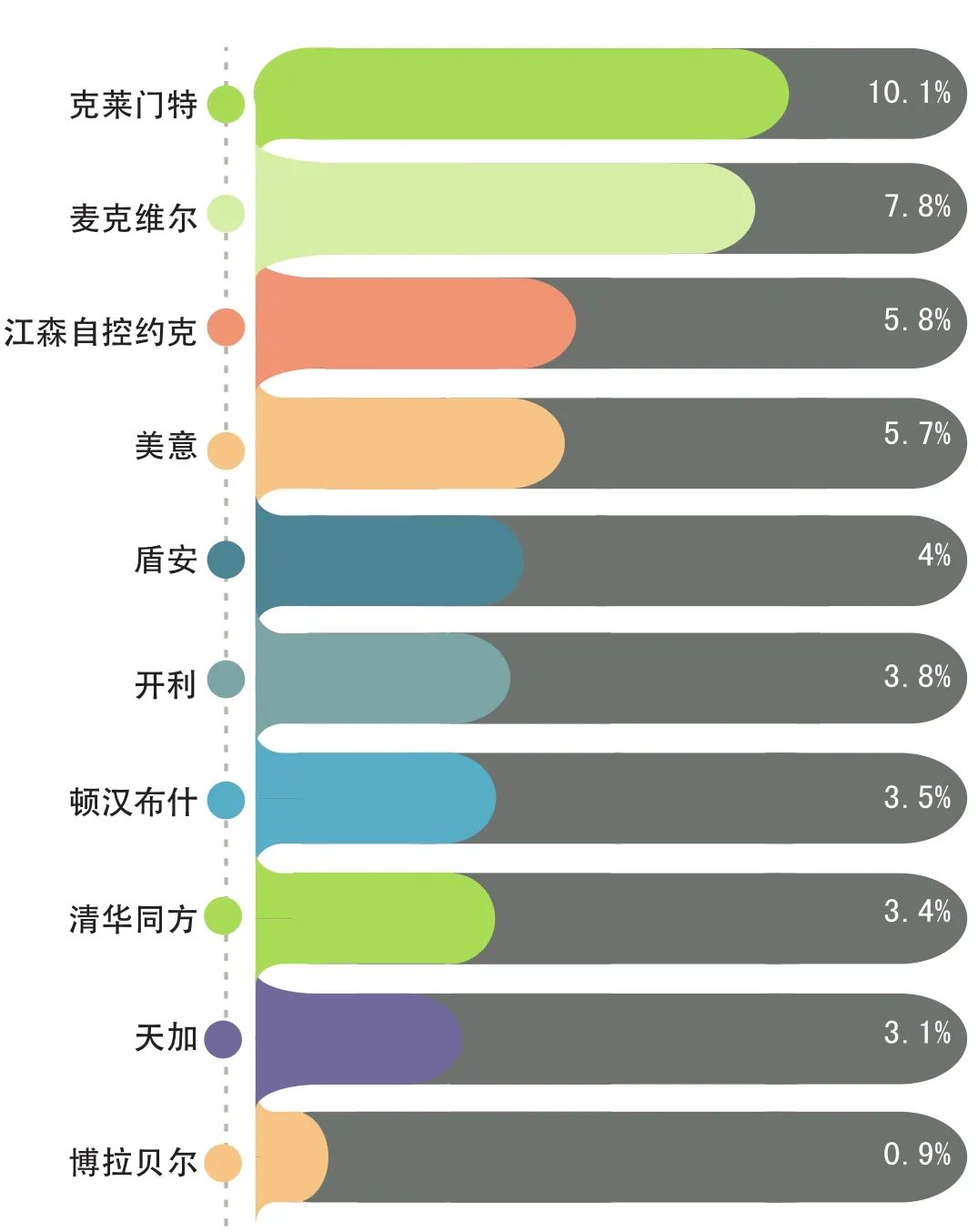

從品牌格局來看,水地源熱泵廠家仍是百家爭鳴,品牌集中度進一步下降。克萊門特和麥克維爾作為水地源熱泵銷售量最高的2個生產廠家,其市場占有率合計為17.9%,江森自控約克、美意、開利等廠家之間的差距也較小,眾多廠家都能在水地源市場分得一杯羹。可以預計的是,未來較長的一段時間內,很難有廠家在水地源熱泵市場做到真正意義上的一家獨大(圖22)。

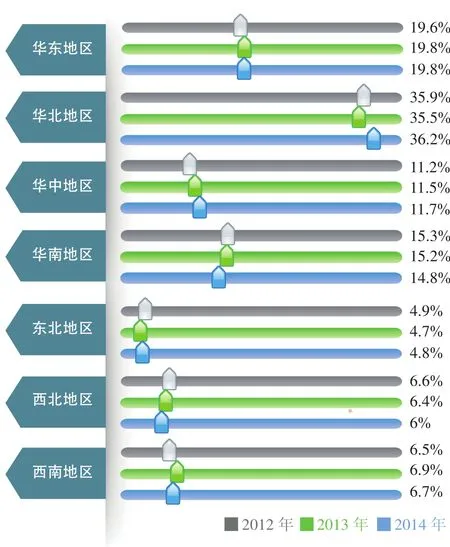

從區域占比分析,2014年華北市場增幅明顯,上升0.7%,并出現了多個較為大型的水地源熱泵項目。此外,華中市場和東北市場也出現了小幅的增長,華東市場則基本與2013年持平,其余區域市場均出現了下滑情況。從實際體量看,華北、華東、華南仍是水地源熱泵的主力市場,但未來華東和華南的市場銷量不容樂觀(圖23)。

圖22 2014年水地源熱泵主要品牌市場占有率對比

圖23 2012—2014年水地源熱泵各大區域市場占有率分布