淺談平臺(tái)建設(shè)的必要性與資金管理

2015-12-21 03:28:28

財(cái)經(jīng)界(學(xué)術(shù)版) 2015年12期

?

淺談平臺(tái)建設(shè)的必要性與資金管理

上海斯迪爾電子交易市場經(jīng)營管理有限公司姚麗娟

摘要:傳統(tǒng)的鋼鐵貿(mào)易形式已經(jīng)不適應(yīng)當(dāng)代貿(mào)易發(fā)展的趨勢,本公司提出了讓流通更簡單的發(fā)展口號(hào),創(chuàng)建“平臺(tái)+基地”的運(yùn)營模式,支付平臺(tái)和倉儲(chǔ)平臺(tái)的建設(shè)由此應(yīng)運(yùn)而生,管理資金已成為關(guān)鍵,基地的建設(shè)也在緊鑼密鼓當(dāng)中。

關(guān)鍵詞:平臺(tái)基地入金B(yǎng)2B支付模式費(fèi)用平臺(tái)收益資金的管理帳表的處理

一、近年來,在國家政策的多種因素的影響下,大宗商品電子交易在蓬勃發(fā)展,如支付寶等

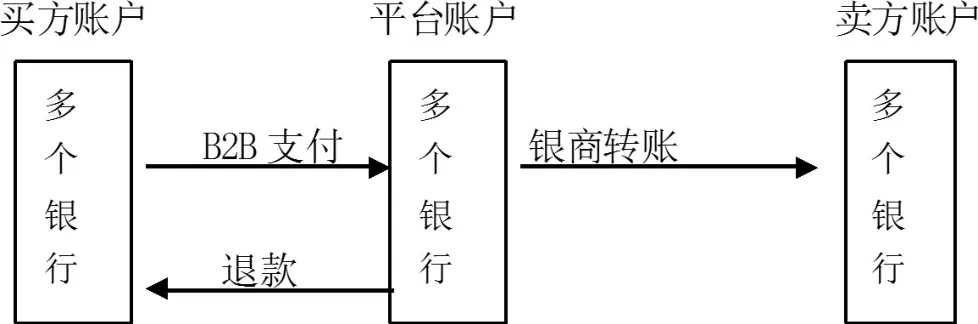

各種電子交易活動(dòng)在不斷創(chuàng)新,在大宗商品交易活動(dòng)中起著積極的推動(dòng)作用。傳統(tǒng)的鋼鐵貿(mào)易是線下交易,交易商只提供交易平臺(tái),買賣雙方在交易平臺(tái)上成交,產(chǎn)生合同訂單,買方根據(jù)合同訂單金額,從線下網(wǎng)銀支付到交易商賬戶,交易商扣去手續(xù)費(fèi)之后再把貨款網(wǎng)銀支付給賣方。賣方收到貨款開提單給交易商,交易商再開提單給買方,買方根據(jù)提單到賣方倉庫提貨。從買賣交易成立的時(shí)刻到買方提到貨,不論是從資金流還是物流,浪費(fèi)了大量的時(shí)間和資源,與現(xiàn)代經(jīng)濟(jì)發(fā)展不同步。為了使大宗商品交易從線下交易轉(zhuǎn)入線上交易,必須創(chuàng)建三流合一的信息化平臺(tái),三流合一指的是交易平臺(tái)信息流、支付平臺(tái)資金流、倉儲(chǔ)平臺(tái)物流,基地指的是倉庫,生產(chǎn)商只要在交易平臺(tái)上掛單銷售,那他的貨物必須存放在交易商指定的倉庫內(nèi)監(jiān)管,監(jiān)管物資是為了確保及時(shí)發(fā)貨。倉庫收到倉儲(chǔ)平臺(tái)發(fā)來的出貨通知,立馬配送物流,把貨物送到買方指定的地點(diǎn)。單從物流配送來看,不僅節(jié)約了資源成本,節(jié)約時(shí)間,提高了經(jīng)濟(jì)效益。對(duì)于生產(chǎn)企業(yè)來說大大縮小的回款期,有更多的資金投入生產(chǎn)經(jīng)營。

二、了解什么是B2B支付、B2B支付的費(fèi)用以及異地跨行轉(zhuǎn)賬的費(fèi)用

B2B直付:是B2B網(wǎng)上支付業(yè)務(wù)類別的一種,專指銀行以企業(yè)交易數(shù)據(jù)為基礎(chǔ),根據(jù)企業(yè)客戶通過銀行網(wǎng)上系統(tǒng)提交的付款指令直接將交易資金從企業(yè)客戶在銀行開立的結(jié)算賬戶支付到企業(yè)在銀行開立的結(jié)算賬戶。或根據(jù)企業(yè)通過其支付平臺(tái)系統(tǒng)發(fā)送付款指令,直接將交易資金從企業(yè)賬戶退回到客戶賬戶的業(yè)務(wù)模式。

創(chuàng)建B2B支付平臺(tái),首先要對(duì)B2B支付費(fèi)用的了解,以及對(duì)異地跨行轉(zhuǎn)賬費(fèi)用的了解,才能以最低的成本進(jìn)行平臺(tái)建設(shè),以便收到最大的效益。

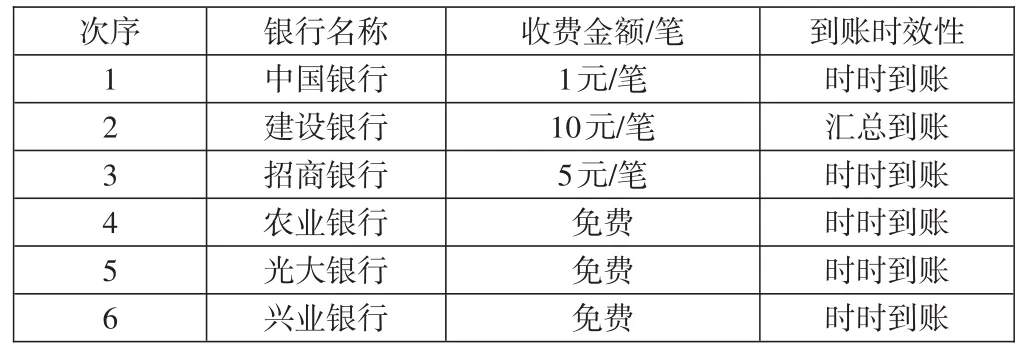

各個(gè)銀行的B2B支付的費(fèi)用表

次序123456銀行名稱中國銀行建設(shè)銀行招商銀行農(nóng)業(yè)銀行光大銀行興業(yè)銀行收費(fèi)金額/筆1元/筆10元/筆5元/筆免費(fèi)免費(fèi)免費(fèi)到賬時(shí)效性時(shí)時(shí)到賬匯總到賬時(shí)時(shí)到賬時(shí)時(shí)到賬時(shí)時(shí)到賬時(shí)時(shí)到賬

789交通銀行浦發(fā)銀行平安銀行5元/筆3元/筆20元/筆時(shí)時(shí)到賬時(shí)時(shí)到賬時(shí)時(shí)到賬

從以上的收費(fèi)可以看出,我們應(yīng)該優(yōu)先使用免費(fèi)的銀行進(jìn)行建設(shè),這樣可以節(jié)約一大筆財(cái)務(wù)費(fèi)用。當(dāng)經(jīng)營步入正常軌道,業(yè)務(wù)量足夠大時(shí),就有足夠量大的沉淀資金,就有資本和B2B收費(fèi)銀行洽談免費(fèi)業(yè)務(wù)。

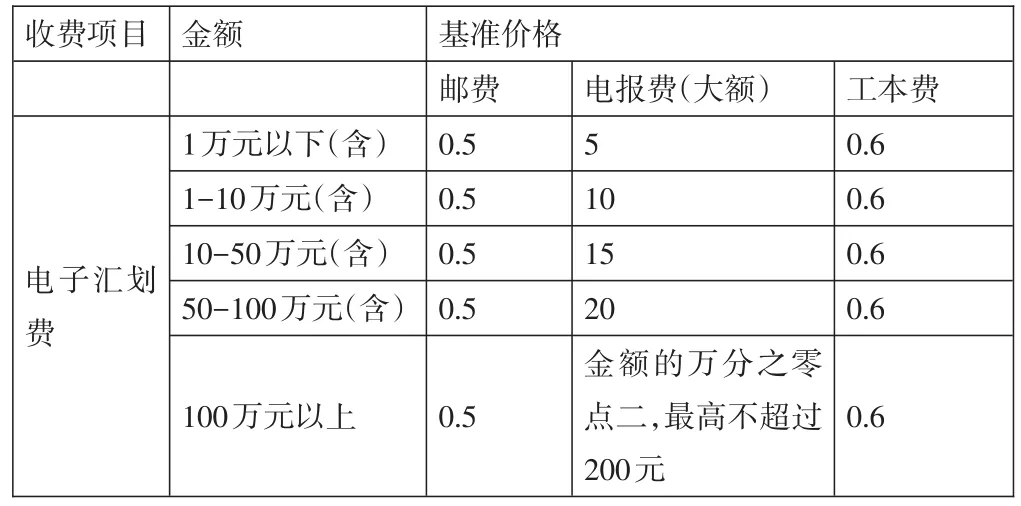

異地跨行轉(zhuǎn)賬收費(fèi)標(biāo)準(zhǔn),以興業(yè)銀行為例,異地同行、跨行收費(fèi)標(biāo)準(zhǔn)

收費(fèi)項(xiàng)目電子匯劃費(fèi)金額1萬元以下(含)1-10萬元(含)10-50萬元(含)50-100萬元(含)100萬元以上基準(zhǔn)價(jià)格郵費(fèi)0.5 0.5 0.5 0.5 0.5電報(bào)費(fèi)(大額)5 10 15 20金額的萬分之零點(diǎn)二,最高不超過200元工本費(fèi)0.6 0.6 0.6 0.6 0.6

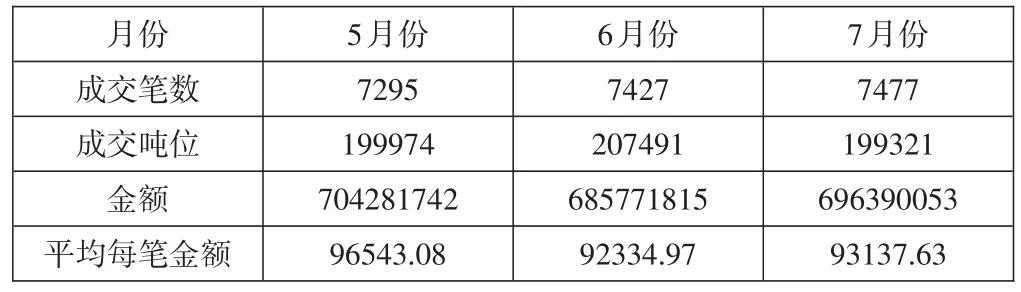

以本公司交易平臺(tái)XX專場為例,以下是XX專場2014年具體銷售情況:

月份成交筆數(shù)成交噸位金額平均每筆金額5月份7295 199974 704281742 96543.08 6月份7427 207491 685771815 92334.97 7月份7477 199321 696390053 93137.63

按照興業(yè)銀行異地同行、跨行收費(fèi)標(biāo)準(zhǔn):

以5月份為例:按每筆平均額計(jì)算手續(xù)費(fèi),(10+15)/2+0.5+0.6=13.6

5月份的銀行為手續(xù)費(fèi):7295*13.6=99212元

如果有一半的交易筆數(shù)的資金需要跨行轉(zhuǎn)賬,那么5月份銀行手續(xù)費(fèi):99212*0.5=49606元

單單一個(gè)XX專場的年銀行手續(xù)費(fèi)12*49606=595272元,再加上其他專場的費(fèi)用,可想而知這筆跨行轉(zhuǎn)賬的費(fèi)用有多大。那建設(shè)支付平臺(tái)就失去了意義。為了讓流通更簡單,B2B支付平臺(tái)的建設(shè)必不可少。怎樣運(yùn)營資金才能降低如此巨大的費(fèi)用呢?

不進(jìn)行時(shí)時(shí)的資金歸集,只要主出金銀行賬上有資金,財(cái)務(wù)收到了倉儲(chǔ)平臺(tái)的發(fā)貨通知,就給予出金。

一個(gè)專場對(duì)應(yīng)一個(gè)主出金銀行,在沒有辦法做到T+1的情況下,引導(dǎo)客戶開通B2B支付時(shí),盡量與專場的主出金銀行一致。

支付平臺(tái)有足夠大的業(yè)務(wù)量,有過硬的服務(wù)水平,有過硬的資金安全保證。做到T+1也只是時(shí)間問題。

三、一個(gè)生產(chǎn)企業(yè)能給平臺(tái)帶來多大的收益

根據(jù)以往線下交易的經(jīng)驗(yàn),客戶在交易平臺(tái)上掛單銷售,平臺(tái)要向客戶收取一定的交易手續(xù)費(fèi),但是在激烈的競爭環(huán)境下,各個(gè)交易平臺(tái)都在做撮合交易的事,收取交易手續(xù)費(fèi)已經(jīng)成為歷史。但也有一部分企業(yè)在做自營業(yè)務(wù),從中賺取部分差價(jià)。交易平臺(tái)都是以交易流量的

數(shù)據(jù)說話,創(chuàng)建收益的可能性不大。仍以XX專場為例,每天在交易平臺(tái)上成交的噸位將近1萬噸,每噸2900元,每天有三千萬元左右的資金經(jīng)過支付平臺(tái)。根據(jù)平臺(tái)交易的實(shí)際數(shù)據(jù),大部分交易一般都在下午成交,尤其是在2點(diǎn)過后。支付平臺(tái)的出金時(shí)間截止每天下午3點(diǎn)半,3點(diǎn)半之前成交的客戶當(dāng)天可到倉庫提貨或由倉庫物流配送。3點(diǎn)半之后成交的資金會(huì)留在支付平臺(tái)上過夜,即沉淀資金。據(jù)保守估計(jì),一個(gè)專場每天至少有1500萬元的沉淀資金。活期存款年利率0.35%,三個(gè)月定期存款利率3.25%,每個(gè)專場的沉淀資金每月給支付平臺(tái)創(chuàng)建的收益為10000000*3.25%/12 + 5000000*0.35%/12=28541元。年收益28541*12=342492元,但是倉儲(chǔ)平臺(tái)除了倉庫的租賃費(fèi)收益之外,物流配送的收益也是不可計(jì)量的。所以洽談合作的生產(chǎn)越多,給公司創(chuàng)收利益就越大。建設(shè)現(xiàn)代化的信息平臺(tái)已經(jīng)勢在必得。

四、資金管理與風(fēng)險(xiǎn)控制

B2B電子商務(wù)支付存在著網(wǎng)絡(luò)風(fēng)險(xiǎn),一旦支付系統(tǒng)遇到BUG等,出入金支付系統(tǒng)不能正常進(jìn)行交易。這就要求公司有先進(jìn)的IT團(tuán)隊(duì),從技術(shù)上確保各個(gè)交易環(huán)節(jié)的安全;從管理上確保網(wǎng)絡(luò)系統(tǒng)的安全與保密;

出金的風(fēng)險(xiǎn)控制。根據(jù)中國人民銀行《支付機(jī)構(gòu)客戶備付金存管辦法》對(duì)客戶備付金的使用和劃轉(zhuǎn)實(shí)行“寬進(jìn)嚴(yán)出”。從以上的業(yè)務(wù)模式可以看出,付款方的資金先打入第三方支付平臺(tái)賬戶,由支付平臺(tái)把買方到賬的信息傳達(dá)給交易系統(tǒng),再由交易系統(tǒng)通知倉儲(chǔ)系統(tǒng)根據(jù)交易訂單發(fā)貨。倉庫發(fā)出貨物之后,發(fā)貨信息傳入交易系統(tǒng),由交易系統(tǒng)通知支付平臺(tái)把貨款支付給賣方,在支付平臺(tái)里設(shè)置出金的層層審核,根據(jù)交易訂單和金額限額,逐一審批,超過X萬元,由財(cái)務(wù)經(jīng)理審核;金額超過Y萬元,由財(cái)務(wù)經(jīng)理審核之后,報(bào)批財(cái)務(wù)總監(jiān)審核方可出金。

B2B電子商務(wù)支付要求交易信息流、平臺(tái)資金流和倉儲(chǔ)物流統(tǒng)一協(xié)調(diào)。通常從線下交易下單、線下支付、賣方發(fā)貨到買方收到貨物要經(jīng)過一段復(fù)雜的過程,買方的資金在第三方支付平臺(tái)上,賣方又急需資金周轉(zhuǎn)。中小企業(yè)對(duì)資金的需求要求很高,他們一般難以接受資金在第三方平臺(tái)上滯留多天。電商為了搶占市場,必須構(gòu)建三流合一的信息化平臺(tái),實(shí)現(xiàn)從客戶到鋼廠的一條龍服務(wù),保證了購買和銷售渠道的完全暢通,實(shí)時(shí)交易、實(shí)時(shí)劃撥資金、實(shí)時(shí)配送,真正實(shí)現(xiàn)三流合一的現(xiàn)代化服務(wù)理念。

B2B資金和自有資金嚴(yán)格分開管理,根據(jù)中國人民銀行《支付機(jī)構(gòu)客戶備付金存管辦法》客戶備付金只能用于辦理客戶委托的支付業(yè)務(wù)和本辦法規(guī)定的情形。任何單位和個(gè)人不得擅自挪用、占用、借用客戶備付金,不得擅自以客戶備付金為他人提供擔(dān)保。當(dāng)天交易結(jié)束進(jìn)行業(yè)務(wù)清算,銀行日記賬與B2B資金業(yè)務(wù)賬進(jìn)行核對(duì),與線下網(wǎng)銀賬進(jìn)行核對(duì),發(fā)現(xiàn)差異,進(jìn)行賬項(xiàng)調(diào)整,確保三賬一致。備付金專用賬戶產(chǎn)生銀行利息收入,把利息劃入自有資金賬戶,作為公司的利息收入處理。備付金專用賬戶產(chǎn)生銀行費(fèi)用,由自有資金賬戶劃入費(fèi)用,補(bǔ)充備付金賬戶余額,確保備付金余額始終與應(yīng)付專場的資金一致。只要客戶入金和專場出金的金額一致,B2B銀行賬戶的余額始終為0狀態(tài),備付金賬戶也為0狀態(tài);客戶入金大于專場出金,B2B銀行賬戶當(dāng)天留有余額。B2B銀行賬戶在財(cái)務(wù)系統(tǒng)里只顯示銀行存款和備付金(買方備付金和賣方備付金)兩個(gè)科目,每月1日把上月的B2B銀行賬戶的最后一天交易的日結(jié)算報(bào)表金額和備付金余額導(dǎo)入財(cái)務(wù)系統(tǒng)進(jìn)行結(jié)賬,并入資產(chǎn)負(fù)債表,真正實(shí)現(xiàn)備付金的獨(dú)立管理政策。

綜上所述,企業(yè)實(shí)現(xiàn)物流和倉儲(chǔ)平臺(tái)的信息化管理后,將大宗商品交易的信息流和第三方支付的資金流實(shí)現(xiàn)最佳整合,為B2B電子商務(wù)資金收付和產(chǎn)業(yè)鏈上下游企業(yè)的資金往來提供了重要的平臺(tái),實(shí)現(xiàn)讓流通更簡單的發(fā)展口號(hào),讓“平臺(tái)+基地”的運(yùn)營模式發(fā)展壯大。

參考文獻(xiàn):

[1]中國銀行股份有限公司B2B網(wǎng)上銀行支付商戶合作協(xié)議書

[2]中國人民銀行.支付機(jī)構(gòu)客戶備付金存管辦法.2013;7;8

猜你喜歡

股市動(dòng)態(tài)分析(2020年15期)2020-08-12 09:09:31

股市動(dòng)態(tài)分析(2020年14期)2020-08-12 09:09:12

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動(dòng)態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動(dòng)態(tài)分析(2020年10期)2020-08-10 08:53:55

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22