會計穩健性與企業融資效率的關系研究

2015-12-26 12:16:07周浩明夏敏

中南大學學報(社會科學版) 2015年5期

周浩明,夏敏

(中南大學商學院,湖南長沙,410083)

會計穩健性與企業融資效率的關系研究

周浩明,夏敏

(中南大學商學院,湖南長沙,410083)

采用累計應計模型和CSCORE模型分別度量樣本企業的非條件和條件會計穩健性,并通過主成分分析提取綜合指標衡量融資效率,實證檢驗兩者的關系。研究結果表明會計穩健性與企業融資效率正相關,即企業會計穩健性的提高有助于改善融資效率;相對于事后的條件穩健性,內生于企業會計制度的非條件穩健性對企業融資效率的提高作用更加顯著。

會計穩健性;融資效率;主成分分析;條件穩健性;非條件穩健性

一、引言

會計穩健性是企業會計的一項重要原則、財務報告中的一項重要慣例。Watts[1]認為契約是會計穩健性產生的基礎,其受到法律和管制的影響。債權人與企業股東之間的利益合理分配是穩健性產生的重要契約原因。會計穩健性通過及時地確認“壞消息”和更加謹慎地確認“好消息”增進了公司治理的有效性。

企業融資效率是指企業在融資活動中所實現的效能和功效。從微觀層面來看,企業融資效率可以包括融入資金使用效率和融資成本。提高企業融資效率,不外乎降低融資成本和提高投資報酬率兩種途徑。投資報酬率主要取決于企業的經營效果,那么要提高企業的融資效率就靠降低企業的融資成本。王靜、郝東洋等[2]研究認為越穩健的企業越容易獲得投資者的投資,并通過實證研究表明會計穩健性有助于降低企業融資成本。

現有文獻對會計穩健性的契約和治理作用提供了足夠的經驗證據,但分別檢驗條件穩健性和非條件穩健性的治理作用的研究還需進一步豐富。本文在研究融資效率與會計穩健性關系的基礎上,將會計穩健性分為條件穩健性與非條件穩健性,從實證研究的角度分別驗證了條件與非條件會計穩健性對企業融資效率的影響。

二、文獻綜述及理論推導

Watts[1]最先對會計穩健性的經濟后果作了系統研究。以往的文獻對此主要從兩個方面展開:第一, 對投資的影響;第二,對融資的影響。就融資效用而言,王靜、郝東洋等[2]研究指出穩健性可以降低企業融資成本。穩健性對融資成本的這種影響主要體現在公司的債務與股權融資兩個方面。

在債務方面,一般認為穩健的企業可以獲得更低利率的貸款,從而降低貸款成本。張圣利[3]指出債務人提供穩健的會計信息,降低了債權人的風險,因此債權人會向債務人索取較低的貸款利率。 Haw Im[4]等研究表明會計穩健性有助于減弱股東與債權人之間的利益不協調并降低融資費用。在控制了企業債務成本的其他決定因素的情況下, 會計穩健性與債務成本負相關。吳婭玲[5]也通過實證研究后發現會計穩健性可以降低債務違約風險,提高債權融資效率。

對于會計穩健性對權益資本成本的影響,目前還存在一些爭論。王靜等[2]認為會計穩健性可以在一定程度上降低無法分散的信息風險,進而降低企業的權益資本成本。但盧福財等[6]認為穩健性與事前資本成本呈顯著負相關關系,穩健性對于權益資本成本的影響并不顯著。

由于西方的財產組織體系有著分散化、市場化、社會化和產權制度的私人特征, 所以企業融資天然就有效率的內涵[7]。因此在西方,學者們對融資效率罕有研究。國內對企業融資效率概念主要有以下幾種界定:盧福財[6]認為融資效率是某種融資制度或融資方式在儲蓄實現向投資轉化的過程中所表現出來的能力與功效,并對融資效率從資金融入、融出效率和宏觀、微觀幾個不同的角度進行了分析。王明華[8]從資金的趨利性角度分析了企業的融資過程,并認為企業取得資金的形式、渠道以及融資能力的大小共同構成企業融資效率的內涵。吳婭玲[5]認為融資效率應包括低成本融入資金、高效率運用資金,也從比較和動態的角度對融資效率進行了研究。

已有文獻對企業融資效率的研究主要采用實證研究和理論分析兩種方法。進行理論分析的相關文獻基本都從融資效率的影響因素的角度,對各種融資方式的效率進行了比較。實證研究方法包括回歸分析和模糊綜合評價方法等。鄭伯良[9]運用模糊系統分析法對各因素在不同融資方式下對融資效率的影響進行了分析,研究表明企業的內部融資效率優于債權融資效率,而債權融資效率又優于股權融資效率。佟孟華、劉迎春[10]運用回歸方法對上市公司進行實證分析后得到,由于公司治理結構不健全,上市公司所具有的融資效率優勢并不顯著。在對我國企業融資效率的實證研究中,學者們通常采用凈資產收益率或總資產收益率作為度量指標。

Watts[1]已指出債務契約是穩健性產生的重要原因之一 ,會計穩健性有助于緩解契約雙方之間的代理沖突。張敦力和李琳[11]研究表明會計穩健性的提高可以降低融資成本、增加企業獲得股權融資和外部債務融資的機會。Petruska Karin A[12]等研究表明穩健的債務人信用風險較低,市場信譽度較高,更容易獲得較低利率的貸款。會計穩健性減輕了債權人和股東之間存在的利益不協調,并且有助于降低企業的融資成本。[13]由以上分析可以看出會計穩健性的提高,對于緩解契約雙方的代理沖突,提高融資效率起到了積極作用,因此本文作出如下假設:

H1:企業會計穩健性水平越高,其融資效率越高。

會計穩健性又分為條件穩健性和非條件穩健性。條件穩健性又稱為事后穩健性,是指會計要更加及時地反映“壞消息”和更加謹慎地確認“好消息”。非條件穩健性又稱為事前穩健性,即企業事先就采取穩健措施,如對固定資產的加速折舊和對研發支出的費用化處理等。

條件穩健性和非條件穩健性的產生機制存在差異,其對企業融資效率的影響也不盡相同。羅斌元[14]認為條件穩健性通過減少代理問題和緩解融資約束提高了企業的投融資效率,而非條件穩健性降低了會計信息決策的有用性,導致企業投融資效率降低。但李遠鵬等[15]利用中國上市公司數據研究發現,很多研究得出的條件穩健性是由于虧損公司“洗大澡”所致。條件穩健性并沒能像在歐美市場那樣發揮促進契約效率的作用。

張金鑫[16]認為非條件穩健性相比條件穩健性有更好的獨立性和客觀性,為投資者提供了更高質量的會計信息,因而提高了企業的融資效率。條件穩健性意味著管理層有更多的判斷空間,會計信息失真程度變大,而非條件穩健性提高了會計信息質量。條件穩健性對融資效率的影響程度有限。然而非條件穩健性則是在外部信息出現之前,企業就主動根據會計準則和制度要求,主動采取穩健的會計制度。它獨立于外部信息,比條件穩健性有更好的客觀性和獨立性,能給外部投資者提供更高質量的財務信息,降低違約風險、融資成本,增加獲得融資的機會。因此,本文提出假設:

H2:相比于條件穩健性,非條件穩健性對企業融資效率的正向影響更為顯著。

三、研究設計與相關變量

(一) 會計穩健性和融資效率的度量

1. 會計穩健性的度量

在對會計穩健性的實證研究中,會計穩健性通常被分為條件會計穩健性和非條件會計穩健性。對于條件穩健性度量的經典模型主要有Basu[17]提出的盈余和市場報酬率反向回歸模型以及Khan和Watts[1]提出的Cscore模型等。對非條件穩健性度量的經典模型有BTM法與Hayn和Givoly[19]提出的累計應計模型等。

(1) 非條件穩健性的度量——累計應計模型。

累計應計模型由Hayn和Givoly[18]提出, 由于穩健性會減少各期累計報告盈余,他們建議用各期累計應計利潤的符號和大小來測度穩健性。累計應計項為負, 表明會計信息具有穩健性。其負值越大, 說明穩健性程度越高。本文使用3 年的累計期,非條件穩健性指標定義為:

其中:ACCi,t表示i公司t期的應計項;NOP=總應計?經營性應計(NOP為非經營性應計項);總應計=凈利潤+累計折舊?經營活動產生的現金流;經營性應計=存貨變動額+應收賬款變動額+預付賬款變動額?應交稅金變動額?應付賬款變動額。TAi,t?i表示i公司t期初總資產。為了使累計應計項與會計穩健性同方向變化,這里比率取負值。

其中:CONSERV?CACCi,t表示i公司t期的累計應計項,這里是3年的累計期。本文用CONSERV-CACCi,t衡量企業的非條件穩健性,該數值越大,穩健性水平越高。

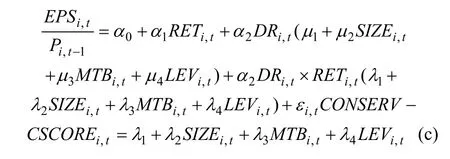

(2) 條件穩健性的度量——CSCORE模型。

Khan和Watts對原有的Basu模型進行改進,即將公司規模(SIZE)、賬面市值比(MTB)和資產負債率(LEV)的線性組合作為好消息、壞消息的工具變量代入Basu模型,具體模型如下:

其中:Pi,t?1為年初股票收盤價;RETi,t為年度股票累計報酬率;DRi,t為啞變量,當RETi,t>0時DRi,t取零,否則取1;CONSERV?CSCOREi,t反映了相對于“好消息”,會計盈余對“壞消息”的增量確認傾向。因此CONSERV?CSCOREi,t的值越大,會計盈余對負面消息更加敏感,穩健性越強。

2. 融資效率的度量——主成分分析

(1) 融資效率影響因素指標的構建。

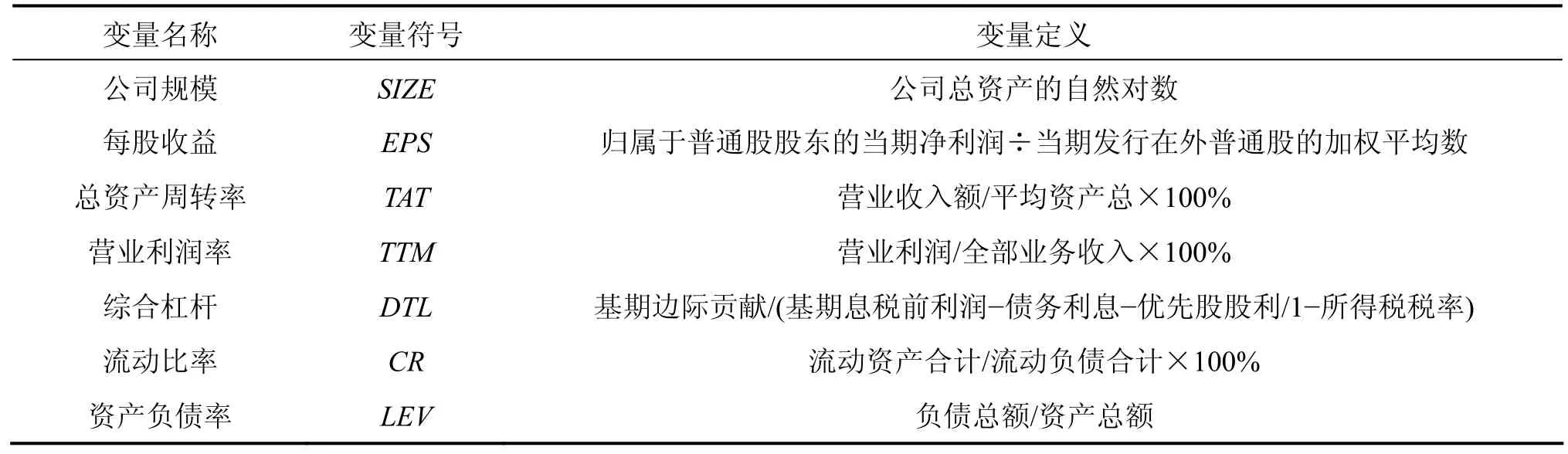

借鑒吳婭玲[5]等的研究,本文從融資成本和融資效率兩方面選取7個指標通過主成分分析提取綜合指標衡量融資效率。具體指標如表1所示:

表1 主成分分析選取指標

(2) 主成分分析過程。

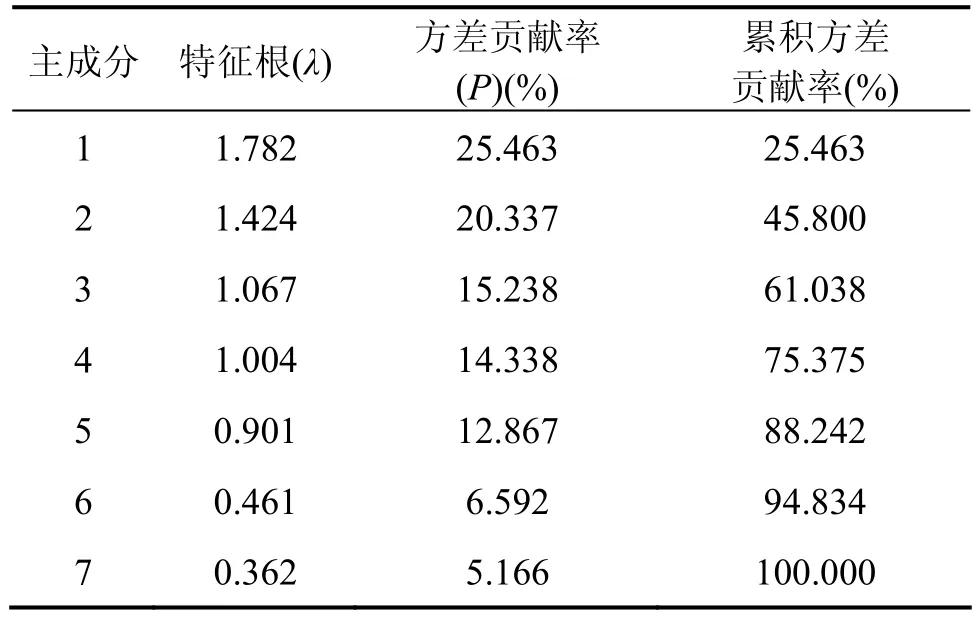

本文進行了KMO檢驗和分析了變量間的相關系數,KMO的綜合統計量為0.606,各變量的相關系數較大,說明變量間的相關性較強,適合做主成分分析。

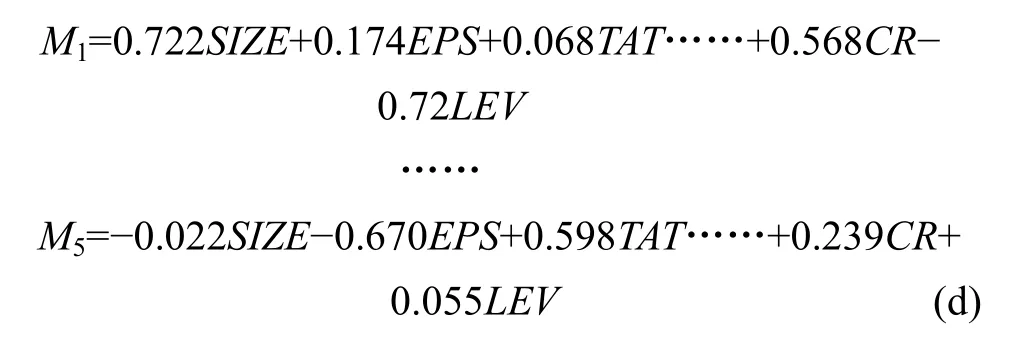

由于數據較大,主成分分析中最大收斂迭代次數選擇100次。由表2可知,雖然前四個主成分的初始特征根都大于1,但是累積方差貢獻率僅為75.375%。為了能較為充分地反映融資效率,本文選取前5個主成分進行研究。

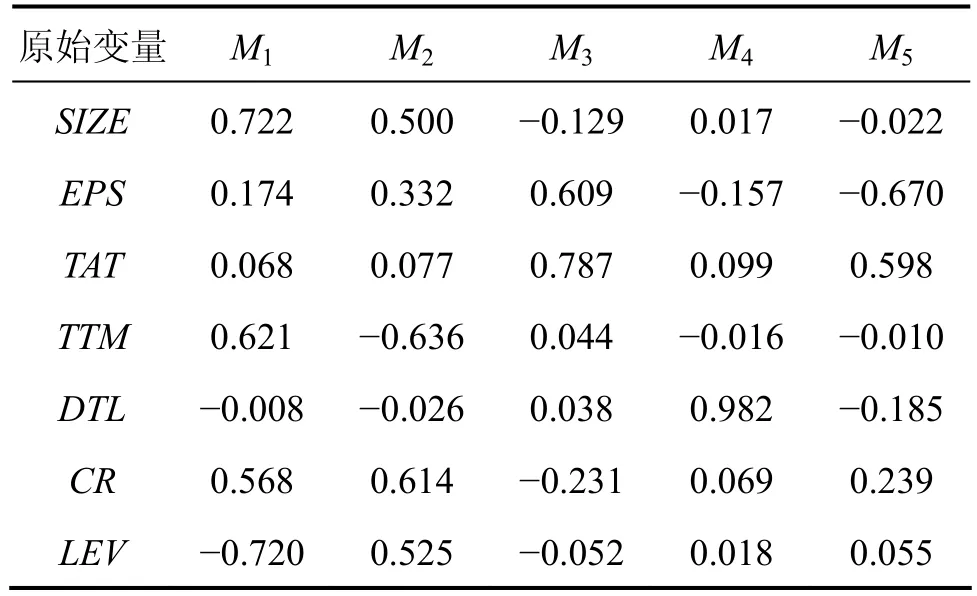

根據表3的結果,分別將5個主成分表示成為如下的影響融資效率基本指標的線性形式:

由以上各式可以計算出所有樣本在各主成分上的得分,這些主成分從不同方面反映了企業融資效率的影響因素。以各主成分對應特征值作為計算綜合統計量的權數,得到企業融資效率影響因素的綜合得分。FE表示企業融資效率。計算公式如下:

(二) 回歸方程設計

1.方程一

對于假設一,提出如下回歸方程一,預期會計穩健性的回歸系數β顯著為正。

表2 主成分分析的總方差解釋

表3 主成分得分系數矩陣

其中:FEi,t為融資效率的代理變量,通過主成分分析構造。CONSERVi,t為會計穩健性的代理變量,分別代入前文構造的條件和非條件穩健性代理變量CONSERV?CSCOREi,t和CONSERV?CACCi,t進行回歸。CONTROLSi,t代表控制變量,參考張金鑫[15]和吳婭玲[5]等學者的研究,本文引入總資產收益率、每股收益、股權集中度、資產規模、賬面市值比、有形資產規模共6個控制變量。

2. 方程二

對應于假設二,構造如下方程二。預期非條件穩健性的系數β1將大于條件穩健性的系數β2。

其中:CONSERV?CACCi,t為前文所述非條件穩健性代理變量,CONSERV?CSCOREi,t為條件穩健性代理變量。將兩者同時與融資效率進行回歸,以便比較兩者對融資效率影響的差異。控制變量與方程一相一致。

(三) 數據來源與樣本篩選

本文選取2008—2013年滬深A股全部上市公司為研究樣本,財務報表數據來自CSMAR數據庫與銳思數據庫,分析軟件為SPSS19.0。對樣本進行如下篩選:

①剔除金融保險類公司;②剔除ST/PT類上市公司;③剔除數據缺失的上市公司。經過以上篩選,共有1 491家公司6年來的8 946個樣本。

四、回歸結果分析

(一) 主要變量的描述性統計

描述性統計結果如表4所示: 第一,條件與非條件穩健性代理變量樣本均值均為正,說明在樣本期內,樣本企業會計穩健性整體表現較好; 非條件穩健性標準差較大,說明樣本企業事前的穩健性差異較大。第二融資效率代理變量均值為0.345,表明主成分分析結果比較合理。

表4 主要變量的描述性統計結果

(二) 相關性分析

模型中變量間的相關系數如表5所示。融資效率與條件、非條件穩健性都正相關,初步驗證了假設一。總資產收益率、每股收益、股權集中度、資產規模、賬面市值比都與融資效率正相關,而有形資產比率與融資效率負相關。

表5 相關性檢驗結果

(三) 回歸分析

1. 方程一回歸結果

模型1與模型2的回歸結果如表6所示,CONSERV系數分別為3.418和4.930,均在1%水平上顯著,表明條件和非條件穩健性都與企業融資效率正相關,驗證了假設一。ROA與融資效率顯著正相關,表明企業業績越好,越容易融得資金;TOP1與融資效率顯著正相關,表明企業股權越集中,越容易從大股東那里獲得融資支持。

表6 會計穩健性與融資效率關系(方程一) 實證回歸結果

2. 方程二回歸結果

為了驗證假設二,本文將條件穩健性代理變量CONSERV?CSCORE與非條件穩健性代理變量CONSERV?CACC同時與融資效率進行回歸,回歸結果如表7所示。從表7可以看出,非條件穩健性對融資效率的促進作用大于條件穩健性,這種差異在1%水平顯著[15]。

表7 條件與非條件穩健性對融資約束影響程度(方程二)對比回歸結果

(四) 穩定性檢驗

從各回歸方程的回歸結果可以看出,DW統計量都在2附近,所以不存在序列相關。三個回歸方程的平均VIF值分別為1.339、1.959與2.11,都遠小于多重共線性的臨界值5,因此模型不存在多重共線性。為了避免模型選擇偏差而對回歸結果造成影響,本文進行了替代性檢驗。另外采用Lee[18]提出的收入費用匹配模型和Givoly與Hayn[19]提出的盈余波動模型分別作為非條件穩健性和條件穩健性的替代檢驗模型。回歸結果顯示非條件穩健性指標與融資效率在1%的水平顯著,條件穩健性指標與融資效率在5%水平顯著。與前面回歸 結果結論一致,證明了結果的穩健性,即會計穩健性的提高有助于提高企業的融資效率。

五、結論

本文采用累計應計模型和CSCORE模型分別測度了樣本企業的非條件穩健性水平和條件穩健性水平,并通過主成分分析提取了綜合指標來衡量融資效率。將兩者進行回歸分析,結果表明條件穩健性與非條件穩健性的提高都有助于融資效率的提高,并且非條件穩健性比條件穩健性能更好地提高企業的融資效率。

本文研究結果表明:會計穩健性的提高有助于提高企業的融資效率;相對于事后的條件穩健性,內生于企業會計制度的非條件穩健性對企業融資效率的提高作用更加顯著。這為我國企業的財務管理實務提供了重要啟示:通過完善會計制度,提高企業事前的非條件穩健性,可以從根本上提高財務信息質量、降低契約成本,協調企業內部各契約參與方利益沖突,增加外部投資者和債權人的信心,從而降低融資成本、提高融資效率。本文的研究在一定程度上豐富了會計穩健性與企業融資效率關系的文獻,并在實踐上為企業融資效率的優化改進提供了指引。

[1] Watts R L. Conservatism in accounting part I: Explanations and implications [J]. Accounting Horizons,2003,17(3): 207?221.

[2] 王靜,郝東洋,張天西. 穩健會計信息、權益資本成本與公司投資效率——基于中國股市場的經驗性證據[J]. 經濟與管理研究,2013,02: 52?61.

[3] 張圣利. 產權特征、穩健會計政策與公司債務融資成本——來自中國證券市場的經驗證據[J]. 經濟與管理,2014,28(6): 45?64.

[4] Haw Im,Lee J J,Lee W J. Debt financing and accounting conservatism in private firms [J]. Contemporary Accounting Research,2014,31(4): 1220?1259.

[5] 吳婭玲. 會計穩健性對公司債權融資效率的影響[J]. 經濟管理,2012,34(10): 139?147.

[6] 盧福財. 企業融資效率分析[M]. 北京: 經濟管理出版社,2001.

[7] 鄧超,魏慧文,唐瑩. 基于DEA方法的我國環保企業融資效率評價分析[J]. 中南大學學報(社會科學版),2013,19(5): 8?13.

[8] 王明華. 企業融資效率[M]. 北京: 中國經濟出版社,2000.

[9] 鄭伯良. 中小企業融資效率的模糊綜合評價[J]. 科技進步與對策,2002,11: 134?136.

[10] 佟孟華,劉迎春. 遼寧省中小企業融資方式與融資效率實證研究[J]. 東北財經大學學報,2012,9(3): 36?39.

[11] 張敦力,李琳. 會計穩健性的經濟后果研究述評[J]. 會計研究,2011,7: 19?23.

[12] Petruska Karin A,Wakil Gulraze. Firm valuation,market responses,and accounting conservatism [J]. The journal of applied business research,2013,29(3): 793?808.

[13] 謝家智,江源,王文濤. 什么驅動了制造業金融化投資行為——基于A股上市公司的經驗證據[J]. 湖南大學學報(社會科學版),2014(4): 23?29.

[14] 羅斌元. 非條件穩健性、條件穩健性與企業投資效率[J]. 中南財經政法大學學報,2014,203(2): 119?127.

[15] 李遠鵬,牛建軍. 中國上市公司會計應計的時間序列特征[J].中國會計評論,2010,8(1): 73?100.

[16] 張金鑫,王逸. 會計穩健性與公司融資約束——基于兩類穩健性視角的研究[J]. 會計研究,2013,9: 44?50.

[17] Basu S. The conservatism principle and the asymmetric timeliness of earnings [J]. Journal of Accounting and Economics,1997,24(1): 3?38.

[18] Lee J. The role of accounting conservatism in firm’s financial decisions [J]. Working Paper,Northwestern University,2010: 197?210.

[19] Givoly D,Hayn C. Rising conservatism: Implications for financial analysis [J]. Financial Analysts Journal,2002,1(58): 56?74.

Empirical research on the relationship between accounting conservatism and financing efficiency

ZHOU Haoming,XIA Min

(School of Business,Central South University,Changsha 410083,China)

The present essay employs the cumulative accrued model and CSCORE model respectively to measure the unconditional and conditional accounting conservatisms of the sample enterprise,and tests empirically the relation between the two by analyzing the principal components to extract the comprehensive index to measure the financing efficiency. The empirical results show that the accounting conservatism helps improve significantly the financing efficiency of the enterprise. And compared with the conditional accounting conservatism afterwards,the unconditional accounting conservatism of in-born accounting system in the enterprise can improve drastically the financing efficiency of the enterprise.

accounting conservatism; financing efficiency; principal component analysis; conditional conservatism; unconditional conservatism

F270

A

1672-3104(2015)05?0162?07

[編輯: 蘇慧]

2015?01?20;

2015?06?17

國家自然科學基金“商業銀行小微企業信貸中的信任研究”(71473275)

周浩明(1964?),男,湖南寧鄉人,經濟學博士,中南大學商學院副教授,主要研究方向:金融理論與實務;夏敏(1990?),女,重慶人,中南大學商學院金融系碩士研究生,主要研究方向:公司財務與金融

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11