中國(guó)銀行業(yè)市場(chǎng)結(jié)構(gòu)與績(jī)效的實(shí)證分析

——基于SCP理論范式

2015-12-26 08:57:44廣東海洋大學(xué)廣東湛江524088

廣東開(kāi)放大學(xué)學(xué)報(bào) 2015年5期

(廣東海洋大學(xué),廣東湛江,524088)

中國(guó)銀行業(yè)市場(chǎng)結(jié)構(gòu)與績(jī)效的實(shí)證分析

——基于SCP理論范式

張萌

(廣東海洋大學(xué),廣東湛江,524088)

以SCP范式理論(即“結(jié)構(gòu)-行為-績(jī)效”理論)為框架,運(yùn)用2005-2014年前12家商業(yè)銀行所提供的面板相關(guān),對(duì)銀行業(yè)的市場(chǎng)結(jié)構(gòu)影響其行為及效率進(jìn)行實(shí)證分析,結(jié)果表明,四大國(guó)有銀行的市場(chǎng)份額和市場(chǎng)集中度(CR4)均較大,銀行業(yè)的市場(chǎng)屬于高集中寡占型。在分析銀行業(yè)的市場(chǎng)績(jī)效時(shí),選用了總資產(chǎn)收益率(ROA)、凈資產(chǎn)收益率(ROE)和不良貸款率,這三大數(shù)據(jù)的動(dòng)態(tài)指標(biāo)均顯示隨著我國(guó)銀行業(yè)市場(chǎng)集中度的降低,各大銀行的效率在逐年提升。建議政府繼續(xù)對(duì)銀行業(yè)實(shí)施放松管制的改革,促進(jìn)行業(yè)內(nèi)部競(jìng)爭(zhēng)的多元化,同時(shí)加快四大國(guó)有商業(yè)銀行的商業(yè)化進(jìn)程,并且積極鼓勵(lì)中小銀行的發(fā)展,營(yíng)造良好的銀行業(yè)競(jìng)爭(zhēng)環(huán)境。

SCP范式理論; 銀行業(yè); 市場(chǎng)結(jié)構(gòu); 市場(chǎng)績(jī)效

金融是現(xiàn)代經(jīng)濟(jì)的核心,而銀行又是金融機(jī)構(gòu)的主體,是最重要、最普遍的金融機(jī)構(gòu)。特別是在經(jīng)濟(jì)、金融全球化的今天,一國(guó)銀行業(yè)的穩(wěn)定與繁榮與該國(guó)經(jīng)濟(jì)的發(fā)展?fàn)顩r息息相關(guān)。2001年中國(guó)加入WTO,2003年國(guó)家開(kāi)始對(duì)四大國(guó)有商業(yè)銀行進(jìn)行股份制改革,2006年全面開(kāi)放金融市場(chǎng),同時(shí),國(guó)家積極鼓勵(lì)股份制商業(yè)銀行、城市商業(yè)銀行、農(nóng)村商業(yè)銀行和外資銀行的發(fā)展,這就使得銀行業(yè)的競(jìng)爭(zhēng)更急劇。本文研究在競(jìng)爭(zhēng)日趨激烈的金融大環(huán)境下我國(guó)銀行業(yè)市場(chǎng)結(jié)構(gòu)的變化,以及這種變化給各銀行的市場(chǎng)績(jī)效帶來(lái)的影響,從而進(jìn)一步確定我國(guó)銀行業(yè)市場(chǎng)結(jié)構(gòu)和市場(chǎng)績(jī)效之間的關(guān)系。最后,提出改善銀行業(yè)的發(fā)展現(xiàn)狀的政策建議。

1 文獻(xiàn)綜述

20世紀(jì)80年代以來(lái),西方國(guó)家對(duì)當(dāng)?shù)劂y行業(yè)的市場(chǎng)結(jié)構(gòu)與市場(chǎng)績(jī)效做了較多的實(shí)證研究,而我國(guó)在此方面的研究是進(jìn)入21世紀(jì)才開(kāi)始的,特別是近年來(lái),我國(guó)在銀行業(yè)市場(chǎng)結(jié)構(gòu)方面開(kāi)展了較為廣泛的研究。如王國(guó)紅(2002)通過(guò)對(duì)中國(guó)銀行業(yè)的市場(chǎng)進(jìn)行分析,認(rèn)為四大國(guó)有商業(yè)銀行市場(chǎng)份額很高,其他商業(yè)銀行所占份額很低;中國(guó)銀行業(yè)市場(chǎng)集中度過(guò)高,這種因外生的原因造成的過(guò)高的集中度妨礙了競(jìng)爭(zhēng);國(guó)有銀行的空間分布不符合諾思分布線,完全是一種行政科層分布;中國(guó)銀行業(yè)的進(jìn)入與退出壁壘高,且多屬行政性壁壘。因此,中國(guó)銀行業(yè)的市場(chǎng)結(jié)構(gòu)是一種金融抑制下的壟斷結(jié)構(gòu)。最后得出結(jié)論:中國(guó)銀行業(yè)的改革必須從市場(chǎng)結(jié)構(gòu)入手,才能提高銀行業(yè)的市場(chǎng)績(jī)效[1]。王銀萍、朱正萱(2003)認(rèn)為中國(guó)銀行業(yè)市場(chǎng)化起步較晚,整個(gè)銀行業(yè)的市場(chǎng)績(jī)效處于較低水平,并通過(guò)對(duì)SCP理論的運(yùn)用前提以及中國(guó)銀行業(yè)的經(jīng)營(yíng)績(jī)效現(xiàn)狀進(jìn)行分析,最后得出結(jié)論:高的集中度不是低的市場(chǎng)績(jī)效的原因,而是國(guó)有資產(chǎn)的效率太低所致[2]。于良春、鞠源(1999)認(rèn)為就市場(chǎng)結(jié)構(gòu)來(lái)看,雖然中國(guó)銀行業(yè)存在高度集中和國(guó)有控股銀行壟斷的問(wèn)題,但動(dòng)態(tài)指標(biāo)表明,股份制商業(yè)銀行成長(zhǎng)較快,競(jìng)爭(zhēng)力不斷提高,銀行業(yè)高壟斷度不斷下降,已初步形成壟斷競(jìng)爭(zhēng)的市場(chǎng)格局。在銀行績(jī)效方面,國(guó)有商業(yè)銀行存在著低效經(jīng)營(yíng)和規(guī)模不經(jīng)濟(jì)問(wèn)題,因而放松行業(yè)進(jìn)入管制、提高市場(chǎng)競(jìng)爭(zhēng)度是推進(jìn)銀行業(yè)改革的方向[3];萬(wàn)涂春、陳奉先(2006)引入產(chǎn)權(quán)結(jié)構(gòu)修正了傳統(tǒng)的SCP理論,通過(guò)實(shí)證分析得出結(jié)論:產(chǎn)權(quán)和市場(chǎng)結(jié)構(gòu)對(duì)國(guó)有商業(yè)銀行和股份制銀行的影響程度不同,產(chǎn)權(quán)和市場(chǎng)結(jié)構(gòu)對(duì)國(guó)有商業(yè)銀行的影響較為顯著,而對(duì)股份制商業(yè)銀行,市場(chǎng)結(jié)構(gòu)對(duì)績(jī)效的影響更大[4];厲華威、高鵬飛(2012)認(rèn)為我國(guó)銀行業(yè)整體的市場(chǎng)績(jī)效同市場(chǎng)集中度之間呈正向關(guān)系,即支持“結(jié)構(gòu)-行為-績(jī)效”假說(shuō),但是也指出銀行業(yè)的績(jī)效也受其他因素影響,如規(guī)模經(jīng)濟(jì)和GDP增長(zhǎng)率等[5]。

中國(guó)在銀行業(yè)市場(chǎng)結(jié)構(gòu)與績(jī)效方面的研究已比較廣泛,但多數(shù)屬于描述性方面的分析,對(duì)兩者之間關(guān)系進(jìn)行實(shí)證研究類(lèi)的文章卻不多,而且大部分實(shí)證研究類(lèi)文章數(shù)據(jù)使用陳舊,多數(shù)分析為2010年之前的,這就為本文提供了努力的方向。本文嘗試著用較為全面且最新的指標(biāo)分析銀行業(yè)的市場(chǎng)結(jié)構(gòu)和市場(chǎng)績(jī)效,在市場(chǎng)結(jié)構(gòu)方面采用各銀行市場(chǎng)份額、市場(chǎng)集中度(CRn指數(shù))這兩個(gè)方面進(jìn)行統(tǒng)計(jì)描述;在銀行績(jī)效方面,考察了銀行的貸款績(jī)效和盈利績(jī)效,貸款績(jī)效用不良貸款率表示,績(jī)效盈利分析用資產(chǎn)利潤(rùn)率(ROA)和資本利潤(rùn)率(ROE)表示,對(duì)銀行業(yè)市場(chǎng)結(jié)構(gòu)與績(jī)效進(jìn)行實(shí)證研究。

2 理論基礎(chǔ)及數(shù)據(jù)來(lái)源

大約在20世紀(jì)30年代的美國(guó),以哈佛大學(xué)為中心,以梅森、貝恩為代表創(chuàng)立了產(chǎn)業(yè)組織理論的基本框架——SCP范式理論。它是從市場(chǎng)結(jié)構(gòu)(Structure)—市場(chǎng)行為(Conduct)—市場(chǎng)績(jī)效(Performance)三個(gè)方面對(duì)產(chǎn)業(yè)進(jìn)行分析。市場(chǎng)結(jié)構(gòu)用于描述經(jīng)濟(jì)體系中行業(yè)和市場(chǎng)的特征和組成,換句話說(shuō)就是特定行業(yè)或市場(chǎng)中廠商的經(jīng)營(yíng)環(huán)境;市場(chǎng)行為是處于某市場(chǎng)或行業(yè)中的特定企業(yè)行為,如定價(jià)、廣告的預(yù)算支出、研發(fā)等;市場(chǎng)績(jī)效是指企業(yè)行為是否提高了整個(gè)社會(huì)的經(jīng)濟(jì)福利等問(wèn)題,如他們是否以最大的效率進(jìn)行生產(chǎn)、生產(chǎn)的產(chǎn)品種類(lèi)和數(shù)量是否恰當(dāng)?shù)取T诠饘W(xué)派的SCP范式理論中,結(jié)構(gòu)、行為、績(jī)效之間存在著因果關(guān)系,即市場(chǎng)結(jié)構(gòu)決定市場(chǎng)行為,而市場(chǎng)行為又影響市場(chǎng)績(jī)效。按照這一分析,行業(yè)集中度高的企業(yè)總是傾向于提高價(jià)格、設(shè)置壁壘,以謀取壟斷利潤(rùn),阻礙技術(shù)進(jìn)步,造成資源的非效率配置。因此,要想獲得理想的市場(chǎng)績(jī)效,政府就需要干預(yù)、調(diào)節(jié)不合理的市場(chǎng)結(jié)構(gòu),發(fā)揮政府“有形之手”的作用,限制壟斷力量,保持市場(chǎng)適度競(jìng)爭(zhēng)。

在數(shù)據(jù)選取方面,本文選用《中國(guó)金融年鑒》和國(guó)泰安研究服務(wù)中心CSMAR系列數(shù)據(jù)庫(kù)所提供的相關(guān)年份數(shù)據(jù)資料,包括12家銀行的有關(guān)數(shù)據(jù),即中國(guó)工商銀行、中國(guó)農(nóng)業(yè)銀行、中國(guó)銀行、中國(guó)建設(shè)銀行、交通銀行、中信銀行、光大銀行、民生銀行、招商銀行、華夏銀行、浦發(fā)銀行和興業(yè)銀行(前四個(gè)為國(guó)有商業(yè)銀行,后八個(gè)為股份制商業(yè)銀行)。

3 中國(guó)銀行業(yè)市場(chǎng)結(jié)構(gòu)的實(shí)證分析

3.1 各銀行市場(chǎng)份額

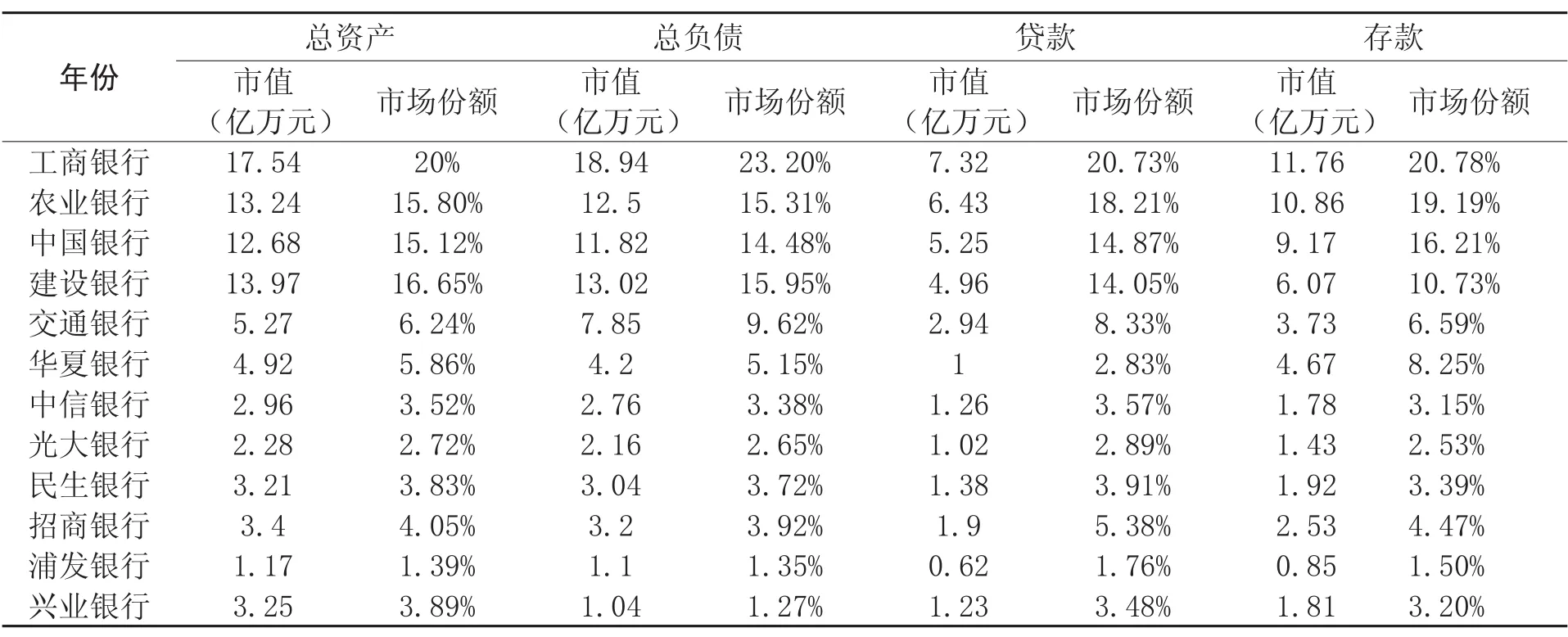

在銀行市場(chǎng)份額的數(shù)據(jù)選取方面,本節(jié)采用了2013年《中國(guó)金融年鑒》的有關(guān)上述12家銀行的相關(guān)數(shù)據(jù)整理綜合而來(lái),計(jì)算得到12個(gè)銀行的總資產(chǎn)、總負(fù)債、貸款和存款總額,樣本期為2012年。2012年銀行業(yè)市場(chǎng)份額結(jié)果統(tǒng)計(jì)見(jiàn)表3-1。

四大國(guó)有商業(yè)銀行,即中國(guó)工商銀行、中國(guó)農(nóng)業(yè)銀行、中國(guó)銀行、中國(guó)建設(shè)銀行在2012年的總資產(chǎn)市場(chǎng)份額、總負(fù)債市場(chǎng)份額、貸款總額和存款總額分別占到67.53%、68.94%、74.25%和69.77%,可以看出雖然國(guó)家在近年來(lái)鼓勵(lì)股份制商業(yè)銀行、城市商業(yè)銀行和農(nóng)村商業(yè)銀行的發(fā)展,但是四大國(guó)有商業(yè)銀行還是占據(jù)著大部分的市場(chǎng)份額。根據(jù)周宏(2007)學(xué)術(shù)論文中的數(shù)據(jù)可以加總得到四大國(guó)有商業(yè)銀行在2005年的資產(chǎn)總額、存款總額和貸款總額分別占到整個(gè)銀行業(yè)市場(chǎng)份額的75.64%、77.23%和75.14%[5]。通過(guò)數(shù)據(jù)對(duì)比可以明顯看出,四大國(guó)有商業(yè)銀行的市場(chǎng)份額在下降,從2005年到2012年,四大銀行的市場(chǎng)份額下降程度均超過(guò)了10%。我國(guó)銀行業(yè)在黨中央、國(guó)務(wù)院的正確領(lǐng)導(dǎo)下,以科學(xué)發(fā)展觀為統(tǒng)領(lǐng),深入推進(jìn)戰(zhàn)略轉(zhuǎn)型和發(fā)展方式轉(zhuǎn)變,減弱國(guó)有銀行的壟斷程度、提高經(jīng)營(yíng)效率,并且加大股份制商業(yè)銀行及其他銀行的市場(chǎng)活力,結(jié)果顯示已經(jīng)取得了初步的成果。

3.2 市場(chǎng)集中度的指標(biāo)

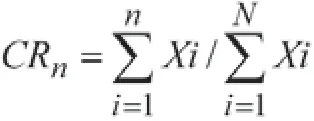

市場(chǎng)集中度是對(duì)整個(gè)行業(yè)的市場(chǎng)結(jié)構(gòu)集中程度的測(cè)量指標(biāo),它用來(lái)衡量企業(yè)的數(shù)目和相對(duì)規(guī)模的差異,市場(chǎng)集中度是決定市場(chǎng)結(jié)構(gòu)最基本、最重要的因素,集中體現(xiàn)了市場(chǎng)的競(jìng)爭(zhēng)和壟斷程度,經(jīng)常使用的集中度計(jì)量指標(biāo)是行業(yè)集中率(CRn)。行業(yè)集中率(CRn)簡(jiǎn)單易行,它是指規(guī)模最大的前n位廠商的有關(guān)數(shù)值 X(銷(xiāo)售額、資產(chǎn)額、職工人數(shù)等) 占整個(gè)行業(yè)或市場(chǎng)的份額。計(jì)算公式為:

CRn 代表X 產(chǎn)業(yè)中規(guī)模最大的前n 個(gè)企業(yè)的市場(chǎng)占有率,Xi 代表產(chǎn)業(yè)中第i 個(gè)企業(yè)的生產(chǎn)額、銷(xiāo)售額等,N 代表該產(chǎn)業(yè)中的企業(yè)總數(shù)。通常式中的n 取4 或8。行業(yè)集中率是衡量市場(chǎng)競(jìng)爭(zhēng)和壟斷的最常用指標(biāo),反映了市場(chǎng)上最大幾家廠商的控制力,或者說(shuō)市場(chǎng)寡頭壟斷或市場(chǎng)競(jìng)爭(zhēng)的程度,通常以規(guī)模最大的前4家或 8家寡頭廠商所擁有的市場(chǎng)份額計(jì)算。通常而言,行業(yè)集中率越高,廠商的市場(chǎng)控制力就越大,表明市場(chǎng)競(jìng)爭(zhēng)程度越低,壟斷程度越高。

表3-1 2012年各銀行市場(chǎng)份額

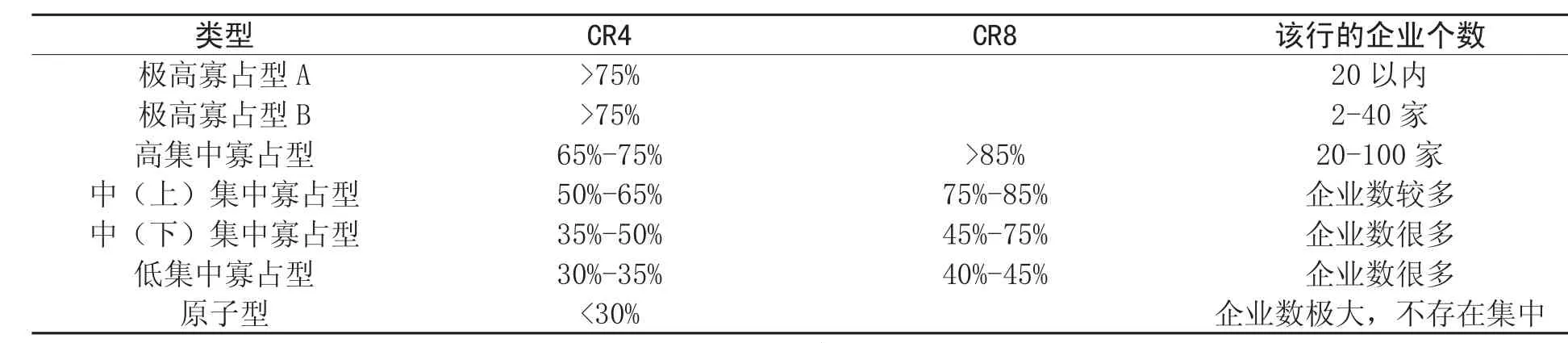

表3-2 貝恩對(duì)產(chǎn)業(yè)壟斷和競(jìng)爭(zhēng)類(lèi)型的劃分

以貝恩為代表的產(chǎn)業(yè)組織理論學(xué)者在對(duì)本國(guó)市場(chǎng)不同的集中率進(jìn)行實(shí)證研究的過(guò)程中,將不同的市場(chǎng)結(jié)構(gòu)進(jìn)一步細(xì)化為不同等級(jí)的競(jìng)爭(zhēng)型和寡占型市場(chǎng)結(jié)構(gòu),見(jiàn)表3-2。

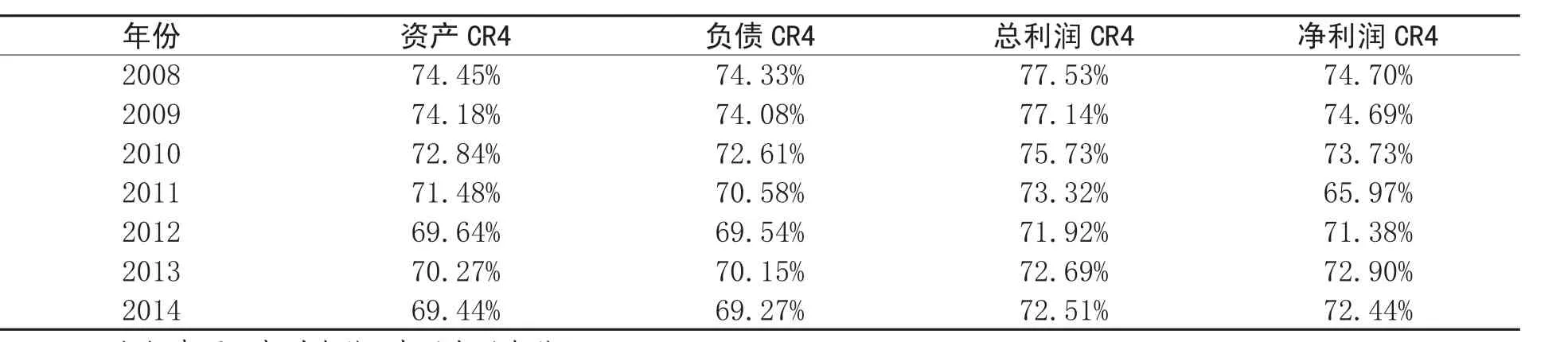

本文利用前12家銀行所提供的資產(chǎn)負(fù)債表和利潤(rùn)表的相關(guān)數(shù)據(jù),計(jì)算得出中國(guó)工商銀行、中國(guó)建設(shè)銀行、中國(guó)農(nóng)業(yè)銀行和中國(guó)銀行這四家銀行在資產(chǎn)、負(fù)債、總利潤(rùn)、凈利潤(rùn)方面的CR4,數(shù)據(jù)選取2008-2014年之間。具體數(shù)值見(jiàn)表3-3。

從表3-3可見(jiàn),除總利潤(rùn)外,我國(guó)四大國(guó)有商業(yè)銀行的資產(chǎn)、負(fù)債和凈利潤(rùn)均在65%-75%之間,這說(shuō)明四大國(guó)有商業(yè)銀行手中的市場(chǎng)權(quán)力居高不下,實(shí)力雄厚并繼續(xù)保持著傳統(tǒng)的壟斷地位,該市場(chǎng)具有一定的寡頭壟斷型市場(chǎng)結(jié)構(gòu)的特點(diǎn),借鑒貝恩對(duì)產(chǎn)業(yè)壟斷和競(jìng)爭(zhēng)類(lèi)型的劃分,我國(guó)銀行業(yè)的市場(chǎng)類(lèi)型為高集中寡占型。從總利潤(rùn)的CR4來(lái)看,它總是比資產(chǎn)、負(fù)債和凈利潤(rùn)的CR4要高出3%左右,這也充分證明高度集中的壟斷性市場(chǎng)必然會(huì)產(chǎn)生部分企業(yè)的高額利潤(rùn)。借鑒貝恩理論的劃分,在2008-2010年總利潤(rùn)的CR4均大于75%,屬于極高寡占型,自2011年之后,總利潤(rùn)的CR4才有所下降,下降到65%-75%之間,市場(chǎng)類(lèi)型轉(zhuǎn)為高集中寡占型。

從數(shù)據(jù)的動(dòng)態(tài)發(fā)展來(lái)看,中國(guó)四大國(guó)有商業(yè)銀行的市場(chǎng)集中程度均呈下降趨勢(shì),資產(chǎn)、負(fù)債、總利潤(rùn)、凈利潤(rùn)的市場(chǎng)集中度從2008年的74.45%、74.33%、77.53%、74.70%下降到2014年的69.44%、69.27%、72.51%、72.44%,這說(shuō)明我國(guó)銀行業(yè)的市場(chǎng)集中度在下降,四大國(guó)有銀行的絕對(duì)壟斷地位逐漸被削弱,行業(yè)之間的競(jìng)爭(zhēng)正在加強(qiáng),競(jìng)爭(zhēng)呈現(xiàn)出多元化的現(xiàn)狀。

總之,無(wú)論是從銀行業(yè)的市場(chǎng)份額看,還是從銀行業(yè)的市場(chǎng)集中率分析,四大國(guó)有商業(yè)銀行在銀行業(yè)中處于長(zhǎng)期的壟斷地位,但是,從動(dòng)態(tài)數(shù)據(jù)看,壟斷程度在穩(wěn)步降低,競(jìng)爭(zhēng)程度在逐步加強(qiáng),并且已經(jīng)實(shí)現(xiàn)了從極高寡占型向高集中寡占型的轉(zhuǎn)變。中國(guó)銀行業(yè)市場(chǎng)結(jié)構(gòu)的高度壟斷不是在市場(chǎng)經(jīng)濟(jì)下由競(jìng)爭(zhēng)自發(fā)形成的,而是歷史的原因和國(guó)家行政手段的調(diào)控所致,這也就造成中國(guó)銀行業(yè)具有壟斷格局,但不具有壟斷效應(yīng)的現(xiàn)狀。

表3-3 中國(guó)銀行業(yè)市場(chǎng)集中度(CR4)

表4-1 2005-2014年各銀行的ROA(%)

4 市場(chǎng)績(jī)效的實(shí)證分析

關(guān)于銀行業(yè)市場(chǎng)績(jī)效的考核指標(biāo),國(guó)外學(xué)者經(jīng)常用到的有經(jīng)濟(jì)增加值(EVA)、風(fēng)險(xiǎn)調(diào)整資本收益率(RAROC)、總資產(chǎn)收益率(ROA)和凈資產(chǎn)收益率(ROE)。但是,EVA和RAROC指標(biāo)考核法屬于新的績(jī)效考核體制的考核指標(biāo),用他們作為銀行績(jī)效的測(cè)算指標(biāo)時(shí)難以量化,所以本文還是采用傳統(tǒng)的測(cè)算指標(biāo)總資產(chǎn)收益率(ROA)和凈資產(chǎn)收益率(ROE)來(lái)作為銀行績(jī)效的測(cè)算指標(biāo)[6]。另外,文本再添加一個(gè)測(cè)量銀行貸款績(jī)效的指標(biāo),即不良貸款率。

4.1 總資產(chǎn)收益率(ROA)=凈利潤(rùn)/資產(chǎn)總額

總資產(chǎn)收益率表示銀行資產(chǎn)總額中平均每百元所能獲得的純利潤(rùn)。該比率是計(jì)算銀行盈利性最重要的指標(biāo)之一,運(yùn)用這一比率可測(cè)知銀行運(yùn)用其所有經(jīng)濟(jì)資源所獲的經(jīng)營(yíng)成效大小。資產(chǎn)回報(bào)率越高,表明銀行越善于運(yùn)用資產(chǎn),反之,則資產(chǎn)運(yùn)用效果越差。本文選取12家銀行并分別計(jì)算它們2005—2014年的總資產(chǎn)收益率,具體數(shù)值如下:

由表4-1可見(jiàn),首先,從2005-2014所有銀行ROA平均值的橫向數(shù)據(jù)來(lái)看,在2009年其資產(chǎn)回報(bào)率相對(duì)于2008年出現(xiàn)了較大數(shù)值的負(fù)增長(zhǎng),值為-0.09%,這很可能是由于2008年的金融危機(jī)導(dǎo)致銀行不良貸款上升,貸款回收困難,貸款質(zhì)量下降,盈利能力較上年有所下降。但是12家銀行整體上的盈利能力是逐步上升的,其平均值從2005年的0.71%上升到2014年的1.17%,這也說(shuō)明隨著國(guó)家對(duì)股份制商業(yè)銀行的改革,銀行業(yè)的競(jìng)爭(zhēng)程度在加強(qiáng),各大銀行普遍的經(jīng)營(yíng)績(jī)效在提升。

其次,縱觀12家銀行在近十年變化的平均值,其資產(chǎn)回報(bào)率排在前四位的依次是建設(shè)銀行、招商銀行、工商銀行和中信銀行,ROA數(shù)值分別為1.23%、1.19%、1.18%、1.11%。國(guó)際上常常將ROA超過(guò)1%的商業(yè)銀行定位為先進(jìn)銀行,那么,根據(jù)表4-1中的數(shù)據(jù),分析的12家股份制商業(yè)銀行中,除了華夏銀行和浦發(fā)銀行外,其他銀行均屬于先進(jìn)銀行。這也說(shuō)明自2005年隨著對(duì)銀行業(yè)改革的進(jìn)一步推進(jìn),我國(guó)銀行內(nèi)部運(yùn)營(yíng)效率提升,各大銀行績(jī)效水平上升,四大國(guó)有銀行中績(jī)效較好的是建設(shè)銀行和工商銀行,農(nóng)業(yè)銀行和中國(guó)銀行稍弱,但也緊隨其后;對(duì)于作為比較的8家股份制商業(yè)銀行而言,其發(fā)展更為穩(wěn)定,盈利能力穩(wěn)步提升,表現(xiàn)最為突出的是招商銀行和中信銀行。

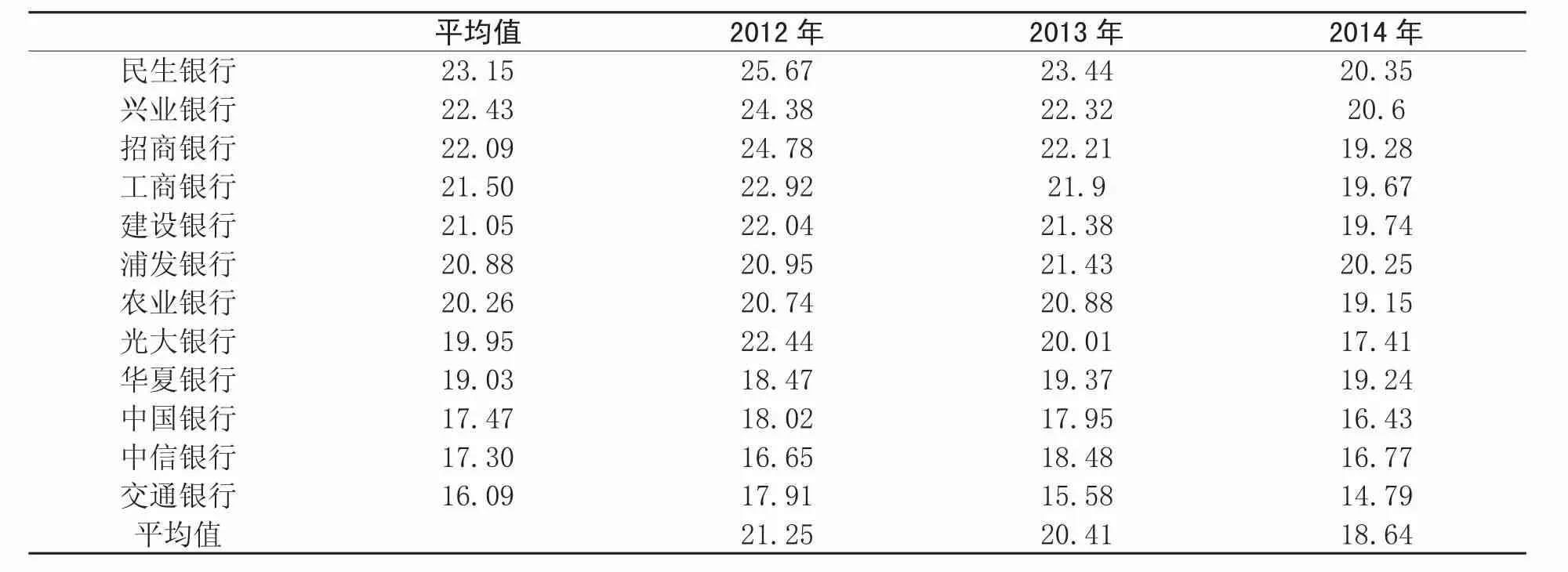

表4-2 2012—2014年度各銀行的ROE(%)

4.2 凈資產(chǎn)收益率(ROE)=凈利潤(rùn)/股東權(quán)益

凈資產(chǎn)收益率說(shuō)明銀行運(yùn)用資本的結(jié)果,表示銀行平均每百元資本所能獲得的純利潤(rùn),可用于測(cè)知銀行運(yùn)用所有資本所獲得的經(jīng)營(yíng)成效。凈資產(chǎn)收益率越高,表示自有資金運(yùn)用績(jī)效越佳,反之,資本未得到充分利用,經(jīng)營(yíng)成效不好,將最終影響所有者收益。

關(guān)于ROE數(shù)據(jù)的選取方面,之前已有大量學(xué)者對(duì)2012年之前各大銀行的ROE進(jìn)行過(guò)實(shí)證分析,結(jié)果顯示從2005年到2011年,總體上ROE表現(xiàn)出逐年上升,其中除了2009年受金融危機(jī)影響出現(xiàn)的暫時(shí)性下降。所以筆者避開(kāi)之前已經(jīng)研究過(guò)的內(nèi)容,數(shù)據(jù)選取范圍為最近三年,即2012-2014年,利用12家銀行所提供的財(cái)務(wù)報(bào)表計(jì)算其ROE。具體數(shù)值見(jiàn)表4-2。

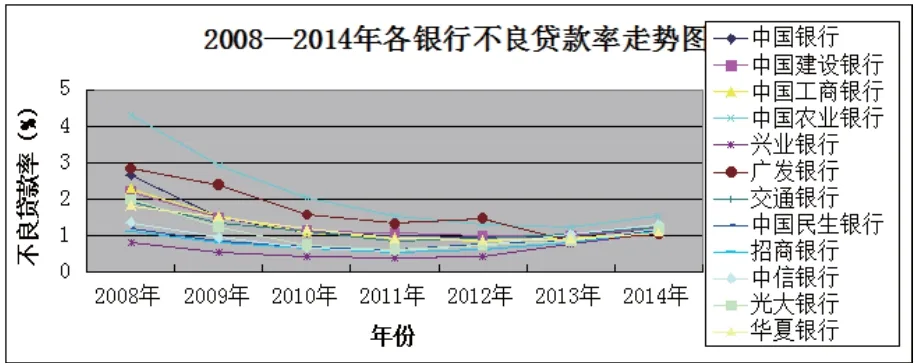

圖1 不良貸款率走勢(shì)圖

從圖1可以看出,中國(guó)農(nóng)業(yè)銀行的不良貸款率一直居高不下,處于各大銀行不良貸款率之首,究其原因,一方面是因其支持供銷(xiāo)社、鄉(xiāng)鎮(zhèn)企業(yè)和地方經(jīng)濟(jì)發(fā)展而形成;另一方面,農(nóng)行早期盲目開(kāi)展車(chē)貸業(yè)務(wù),不良車(chē)貸率高達(dá)一半,埋下的隱患現(xiàn)逐日浮出水面。然而,不良貸款率最低的是興業(yè)銀行,其次是中國(guó)民生銀行。經(jīng)計(jì)算得出,從2008—2014年四大國(guó)有商業(yè)銀行不良貸款率的平均值為1.505%,作為比較的剩余8家股份制商業(yè)銀行的平均不良貸款率為1.04%,這說(shuō)明,四大國(guó)有銀行在同其他股份制商業(yè)銀行的競(jìng)爭(zhēng)中,在貸款方面存在劣勢(shì),貸款績(jī)效略低。另外,最近三年銀行的不良貸款率出現(xiàn)了小幅度攀升,一方面,是由于我國(guó)經(jīng)濟(jì)仍處于增長(zhǎng)轉(zhuǎn)段和結(jié)構(gòu)調(diào)整的陣痛期,部分企業(yè)運(yùn)行困難加劇,資金鏈趨緊,信用違約風(fēng)險(xiǎn)加大;另一方面,金融領(lǐng)域非傳統(tǒng)的投融資模式不斷增多,交易對(duì)手更多元、違規(guī)操作更隱蔽。從2008年到2014年數(shù)據(jù)的總體趨勢(shì)而言,12家銀行的不良貸款率還是逐步下降的。

5 銀行業(yè)市場(chǎng)結(jié)構(gòu)、行為、績(jī)效的相關(guān)分析

通過(guò)第三部分對(duì)銀行業(yè)市場(chǎng)結(jié)構(gòu)的分析,可以得到這樣的結(jié)論:中國(guó)銀行業(yè)市場(chǎng)正在經(jīng)歷一種從高度壟斷向充分競(jìng)爭(zhēng)轉(zhuǎn)變的一個(gè)過(guò)程,但到目前為止,市場(chǎng)的壟斷程度仍然較高,為高集中寡占型,其壟斷主體為四大國(guó)有商業(yè)銀行。不過(guò)從近年來(lái)數(shù)據(jù)的動(dòng)態(tài)趨勢(shì)可以判斷,四大國(guó)有商業(yè)銀行的壟斷程度逐年降低,銀行業(yè)之間的競(jìng)爭(zhēng)在加劇。

中國(guó)銀行業(yè)的這種市場(chǎng)結(jié)構(gòu)不是由于銀行之間的充分競(jìng)爭(zhēng)形成的,而是摻雜著國(guó)家強(qiáng)制性的行政命令,可以說(shuō),國(guó)有商業(yè)銀行的壟斷是一種行政性的壟斷,是長(zhǎng)期計(jì)劃經(jīng)濟(jì)的產(chǎn)物。這樣的市場(chǎng)結(jié)構(gòu)曾經(jīng)為發(fā)展國(guó)際貿(mào)易、支持中國(guó)宏觀經(jīng)濟(jì)的長(zhǎng)期高速增長(zhǎng)做出了很大的貢獻(xiàn),但是這是計(jì)劃經(jīng)濟(jì)而非市場(chǎng)競(jìng)爭(zhēng)的產(chǎn)物,不是市場(chǎng)競(jìng)爭(zhēng)造成的效率結(jié)果。這種行政型的壟斷就導(dǎo)致我國(guó)銀行業(yè)所提供產(chǎn)品的差別化程度比較低,各銀行沒(méi)有基于市場(chǎng)競(jìng)爭(zhēng)的行業(yè)分工,銀行之間的業(yè)務(wù)拓展方向和目標(biāo)客戶雷同。占據(jù)壟斷地位的四大國(guó)有銀行目前沒(méi)有定價(jià)權(quán),只有執(zhí)行權(quán),因而它們也就沒(méi)有能力采取理性的價(jià)格行為來(lái)參與市場(chǎng)競(jìng)爭(zhēng)。這并不是說(shuō)它們沒(méi)有競(jìng)爭(zhēng)或者是不需要競(jìng)爭(zhēng),事實(shí)恰恰相反,國(guó)有商業(yè)銀行經(jīng)常利用小小的浮動(dòng)定價(jià)權(quán)或回扣贈(zèng)物等形式進(jìn)行非理性的定價(jià)行為,結(jié)果往往會(huì)導(dǎo)致局部的過(guò)度競(jìng)爭(zhēng)或不正當(dāng)競(jìng)爭(zhēng)現(xiàn)象產(chǎn)生[8]。

最后,關(guān)于銀行業(yè)的市場(chǎng)績(jī)效,文章第四部分采用ROA、ROE指標(biāo)衡量銀行業(yè)的盈利性績(jī)效,利用不良貸款率分析銀行業(yè)的貸款績(jī)效。結(jié)果顯示,較高的市場(chǎng)份額和市場(chǎng)集中度并沒(méi)有與較好的績(jī)效緊密聯(lián)系,四大國(guó)有商業(yè)銀行占據(jù)壟斷地位,然而其整體績(jī)效卻略低于股份制商業(yè)銀行。銀行業(yè)出現(xiàn)了這種市場(chǎng)結(jié)構(gòu)與績(jī)效之間背離的現(xiàn)狀,其主要原因是目前四大銀行的壟斷地位是源于傳統(tǒng)體制而非市場(chǎng)運(yùn)作所形成的,四大國(guó)有商業(yè)銀行脫胎于計(jì)劃經(jīng)濟(jì)模式下“大一統(tǒng)”的銀行體制。為了解決這種背離現(xiàn)狀,發(fā)揮銀行業(yè)結(jié)構(gòu)、行為、績(jī)效之間的良性動(dòng)態(tài)作用機(jī)制,政府就需要繼續(xù)對(duì)銀行業(yè)進(jìn)行改革,彌補(bǔ)市場(chǎng)失靈,促進(jìn)有效競(jìng)爭(zhēng)市場(chǎng)的建立。

6 結(jié)論與建議

實(shí)證結(jié)果表明,我國(guó)銀行業(yè)仍然處于高集中寡占型的市場(chǎng)結(jié)構(gòu),四大國(guó)有銀行在我國(guó)銀行業(yè)中占有主導(dǎo)地位,不過(guò)從動(dòng)態(tài)數(shù)據(jù)分析,四大國(guó)有銀行的市場(chǎng)占有率在逐年降低,銀行業(yè)之間的競(jìng)爭(zhēng)逐漸加強(qiáng)。同時(shí),隨著對(duì)銀行業(yè)改革的逐漸深入,銀行業(yè)的績(jī)效在增強(qiáng),ROA、ROE總體呈現(xiàn)上升,不良貸款率明顯下降。但是,2013、2014年的ROA、ROE略有下降的趨勢(shì),這可能是國(guó)家進(jìn)行宏觀調(diào)控——利率市場(chǎng)化使其出現(xiàn)短暫的波動(dòng)。最后,將國(guó)有商業(yè)銀行和股份制商業(yè)銀行做比較發(fā)現(xiàn),股份制商業(yè)銀行的市場(chǎng)份額較小,但其市場(chǎng)績(jī)效普遍偏高;而國(guó)有商業(yè)銀行占據(jù)大部分的市場(chǎng)份額,在總體的市場(chǎng)效率方面略低于股份制商業(yè)銀行,四大國(guó)有銀行中只有工商銀行和建設(shè)銀行效率提升較快。

基于對(duì)上文的分析,提出以下三點(diǎn)建議:1)政府應(yīng)繼續(xù)對(duì)整個(gè)銀行業(yè)實(shí)施放松管制的改革。從市場(chǎng)進(jìn)入、價(jià)格放開(kāi)、打破經(jīng)營(yíng)限制,提高開(kāi)放度等方面促進(jìn)行業(yè)多元化局面的出現(xiàn)并提高競(jìng)爭(zhēng)度。2)加快國(guó)有商業(yè)銀行的商業(yè)化進(jìn)程。壟斷使國(guó)有控股商業(yè)銀行利益激勵(lì)約束機(jī)制不夠,商業(yè)化進(jìn)程緩慢,績(jī)效低下。因此,繼續(xù)通過(guò)股份制改造進(jìn)行產(chǎn)權(quán)改革,使得國(guó)有銀行吸納新的資本,并且可以促進(jìn)國(guó)有銀行的商業(yè)化進(jìn)程,提高四大銀行的經(jīng)營(yíng)效率。3)積極鼓勵(lì)中小銀行的發(fā)展。這就包括股份制商業(yè)銀行和城市商業(yè)銀行。對(duì)股份制商業(yè)銀行而言,需要加快存款保險(xiǎn)制度建設(shè)的步伐,增強(qiáng)其社會(huì)信譽(yù);同時(shí)充實(shí)資本金,鼓勵(lì)有實(shí)力的銀行上市。而對(duì)城市商業(yè)銀行而言,首先應(yīng)該明確自身的定位,立足于現(xiàn)有的機(jī)構(gòu)構(gòu)架,通過(guò)市場(chǎng)機(jī)制的運(yùn)作和競(jìng)爭(zhēng),淘汰掉那些實(shí)力不濟(jì)的小銀行,發(fā)展那些前景較好、盈利能力強(qiáng)的金融機(jī)構(gòu)。

[1]王國(guó)紅. 論中國(guó)銀行業(yè)的市場(chǎng)結(jié)構(gòu)[J]. 經(jīng)濟(jì)評(píng)論,2002,02:96-103.

[2]王銀蘋(píng),朱正萱. 中國(guó)銀行業(yè)的低市場(chǎng)績(jī)效成因探析[J]. 江蘇商論,2003,06:81-82.

[3] 于良春,鞠源. 壟斷與競(jìng)爭(zhēng):中國(guó)銀行業(yè)的改革和發(fā)展[J].經(jīng)濟(jì)研究,1999,08:48-57.

[4] 涂萬(wàn)春,陳奉先. 產(chǎn)權(quán)、市場(chǎng)結(jié)構(gòu)與中國(guó)銀行業(yè)績(jī)效——基于修正的S-C-P分析框架[J]. 產(chǎn)業(yè)經(jīng)濟(jì)研究,2006,04:42-53.

[5] 厲華威,高鵬飛. 中國(guó)銀行業(yè)SCP實(shí)證分析[J].中國(guó)證券期貨,2012,03:221-222.

[5] 周宏.中國(guó)商業(yè)銀行的市場(chǎng)結(jié)構(gòu)與銀行績(jī)效關(guān)系研究[D].西南財(cái)經(jīng)大學(xué),2008.

[6] 張芳.中國(guó)銀行業(yè)市場(chǎng)結(jié)構(gòu)與績(jī)效實(shí)證研究[D].大連:東北財(cái)經(jīng)大學(xué),2011.

[7] 巴曙松,嚴(yán)敏,王月香. 我國(guó)利率市場(chǎng)化對(duì)商業(yè)銀行的影響分析[J]. 華中師范大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版),2013,04:27-37.

[8] 章晶.中國(guó)銀行業(yè)市場(chǎng)結(jié)構(gòu)與績(jī)效研究[D].上海:華東師范大學(xué),2005.

(責(zé)任編輯:楚和)

An Empirical Analysis of China Banking Market Structure and Performance——Based on the SCP Paradigm

ZHANG Meng

(Guangdong Oceanic University,Zhangjiang,Guangdong, China,524000)

Applying the SCP theory(i.e. the theory of "structure - behavior - performance")as the analysis frame,using panel data between 2005 and 2014 of 12 banks,we analyzed the behavior and effi ciency infl uenced by the banking market structure. The results show that the four state-owned banks have big marketshare and market concentration (CR4), banking market falls under the high concentration oligopolistic type; By looking at the total return on assets (ROA), return on equity (ROE) and nonperforming loan ratio analyzing, it is discovered that the banking industry's market performance,and the overall trend is gradually reducing in concentration in industry)but the effi ciency is increasing year-on-year. Finally it issuggested that the government should continue with the reform of deregulation to the banking industry, promote the diversifi cation of industry competition, and speed up the commercialization of the four state-owned commercial banks, and actively promote the development of small to medium-sized banks, in order to create a good environment for the banking competition.

SCP theory; banking; market structure; bank performance

F832.2

A

】2095-932x(2015)05-0087-07

2015-07-13

張萌(1991-),女,河南安陽(yáng)人,碩士研究生,廣東海洋大學(xué)經(jīng)濟(jì)管理學(xué)院。

猜你喜歡

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

大眾投資指南(2020年10期)2020-07-24 08:03:40

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國(guó)資(2015年8期)2015-12-23 01:47:31