組織際信息系統運作成本:結構成本與交易成本

2015-12-29 05:09:06莊偉卿黃光陽

福州大學學報(自然科學版) 2015年2期

莊偉卿,黃光陽

(福建工程學院管理學院,福建福州 350118)

全球企業面臨信息系統帶來的收入與支出的合理分配難題,深入的解讀是企業面臨著信息系統的運營收入與成本的最優化問題.要解決組織際信息系統(interorganizational information systems,IOS)的收益問題,學術界大多以成本為視角探討收益問題[1-5],但其基本未重視成本的動態性,直到Adnéne等[6]描述了組織際信息系統成本的動態性.然而文[6]對組織際信息系統的成本理解過于簡單,忽略實際存在的隱性成本.因此,進一步擴展其研究,專注于研究組織際信息系統的運作成本,量化運作成本,以支持更有競爭力的組織際信息系統運作模式,將對組織際信息系統收益領域的研究作出一定的貢獻.

1 理論基礎

1.1 交易成本理論

Arrow[7]最先使用“交易成本”這一術語,并認為“市場失靈并不是絕對的,最好能考慮一個更廣泛的范疇——交易成本的范疇,交易成本通常妨礙了(在特殊情況下則阻止了)市場的形成 ”.現在交易成本已經成為組織際信息系統采納、治理、協調機制與收益問題的重要性概念.Dahlman[8]認為交易成本包括:①了解和信息成本;②討價還價和決策成本;③執行和控制成本.Williamson[9]的交易成本劃分為:搜尋成本、信息成本、議價成本、討價還價的成本、決策成本、內部成本、監督交易進行的成本、違約時所需付出的事后成本.Furubotn和Richter[10]把交易成本具體劃分為三種類型:Ⅰ)市場性交易成本;Ⅱ)管理性交易成本;Ⅲ)政治性交易成本.

1.2 結構成本理論

關于“結構成本”這一說法較早出現在李從東(1999)[11]一文,指的是由企業的過程結構決定的(因而通過常規手段無法控制)、在一定的技術和管理條件下的系統最低運作成本.本文借鑒李從東(1999)[11]的概念又有本質不同.在微觀層面,如果說引入交易成本的概念來解釋企業存在的原因,那么結構成本可以解釋企業發展演變的原因;如果說交易成本是企業的運行成本,那么結構成本是市場的運行成本.在宏觀層面,結構成本致力于解釋社會運動與發展、市場演變和世界推進的本質與規律.

為了確定結構成本,衡量歐氏度量,引入鄰接矩陣概念,通過鄰接矩陣表示IOS節點(組織)與節點(組織)之間的關系,確定起始節點(組織)的位置,然后與之鄰近的節點(組織)根據相對位置確定成本,鄰近的節點(組織)再向下引申確定與其鄰近的節點(組織)的結構成本,以此類推,形成整個IOS的結構成本關系網.IOS的架構體現出結構的高度優化,在幾何學中位移會產生不同的結果,但在拓撲學中位移前后所形成的結構是等價的,可以通過連續地相互變換,達到實際所需的最優結構成本,如總線型與環形就是等價的.因此認為:IOS具備功能高度模塊化,模塊可以獨立運營,也可自如與其他模塊組合成所需結構,表現出IOS的空間結構中節點(組織)可以自由位移.

結構成本包括兩個部分,一方面是節點(組織)在IOS上維持所處空間位置所需交納的費用;另一方面是節點(組織)根據自身發展需要移動節點(組織)在IOS上的位置所需的移動成本.

在若干相近業務的組織邊界位移所需成本比在整個供應鏈邊界(市場邊界)位移的成本低,本文通過加權的方法衡量兩者的成本問題.則認為:IOS節點(組織)在不同的邊界內移動,移動成本的權重是不同的.

綜上,進一步構建結構成本與交易成本定量模型.

2 運作成本結構模型

分別從IOS的提供者和使用者視角研究系統的運作成本結構模型.

2.1 組織際信息系統提供者

其運作成本包括交易成本、結構成本,模型如下:

系統提供者的交易成本包括為每個使用者的服務提供維護交易進行的成本與成本理論所描述的交易成本內容之和[9-12];系統提供者的結構成本為在特定系統位置所支付的成本.

符號說明:i表示第i個系統參與者,i∈[1,n];j表示第j個模塊,j∈[1,m];k表示第k等級的服務水平,度量使用者的需求與行為特征,k=1,2,…,l;mji表示第i個系統參與者的第j個模塊數據的服務總數;CpOrPoEviRder表

示組織際信息系統提供者運營系統的運作成本;CpTrRoAviNder表示組織際信息系統提供者運營系統的交易成本;CpSrTo

RvUider表示組織際信息系統提供者運營系統的結構成本;Fprovider(λ(ε,g),n(t))表示組織際信息系統提供者維護系統的成本函數;λ(ε,g)表示單位參與者數量的維護成本,它與服務等級、所處系統結構位置有關;ε表示組織際信息系統所提供的服務等級;g表示參與者所處組織際信息系統的結構位置;Gprovider(B(ε,g),P(ε,g),D(ε,g),I(ε,g),M(ε,g),S(ε,g))表示組織際信息系統提供者的交易成本函數,這里B(ε,g)、P(ε,g)、D(ε,g)、I(ε,g)、M(ε,g)、S(ε,g)分別為議價成本、違約成本、決策成本、信息成本、監督交易進行的成本與搜尋成本;Hprovider(d(x,y),cd)表示組織際信息系統提供者的結構成本函數;d(x,y)表示歐氏度量;cd為單位歐氏距離的結構成本,cd>0;?A表示在某一結構邊界范圍內.

2.2 組織際信息系統使用者

使用者日常運作成本包括交易成本CuserTRAN、結構成本CuserSTRU與系統提供者收取費用的成本CuserFEE,模型如下:

系統使用者的交易成本為交易成本理論所描述的交易成本內容;系統使用者的結構成本為其在特定信息系統位置所支付的維護成本或移動成本.

符號說明:CuOsPeErR表示組織際信息系統使用者運營系統的運作成本;CuTsReArN表示組織際信息系統使用者運營系統的交易成本;CuSsTeRr

U表示組織際信息系統使用者運營系統的結構成本;CuFsEeEr表示組織際信息系統使用者向提供者支付服務費用的成本;Guser(B(ε,g),P(ε,g),D(ε,g),I(ε,g),M(ε,g),S(ε,g))表示組織際信息系統使用者的交易成本函數;Huser(d(x,y),cd|?A)表示組織際信息系統使用者的結構成本函數;pji(εk,g|n(t))為系統提供者所提供每一服務的定價,表示系統使用者的服務成本以系統提供者所提供服務的定價為計,與服務等級、所處系統結構位置及系統使用者數量有關.

3 求解結構成本

以拓撲學為基礎構建結構成本概念與測量方法,結合拓撲空間的性質[13]與歐氏距離測量算法[14-15],給出以下定義與計算方法.

定義1 設X是一個組織際信息系統集合,X上的拓撲T是X的一個子集族,每個稱為一個開集,滿足:①φ與X是開集;②有限個開集的交集是一個開集;③任何多個開集的并集是一個開集.則集合X連同X上的拓撲T稱為一個組織際信息系統的拓撲空間.X具體表示組織際信息系統中各個組織與組織所組成的結構.

定義2 設A是一個拓撲空間X的子集,包含于A的所有開集的并是A的內部,記為 或Int(A);包含A的所有閉集的交是A的閉包,記為或Cl(A);A的邊界(記為?A)為,?A=Cl(A)- Int(A).

定義3 設A是拓撲空間X的一個子集,x是X的一個點,那么,當且僅當x的每個鄰域與A及XA都有交集時,x∈?A成立.

即邊界為兩個子集共有的區域,若一個組織同時隸屬兩個區域范圍,那么它同時扮演兩個區域的功能,跨越兩條供應鏈,如既是一條供應鏈上的供應商又是另一條供應鏈上的零售商.

定義4 集合A上一個度量,是具有下列性質的函數d:X×X→R:①對于所有x,y∈X,d(x,y)≥0,等號當且僅當x=y時成立;②對于所有x,y∈X,d(x,y)=d(y,x);③對于所有x,y∈X,d(x,y)+d(y,z)=d(x,z).稱d(x,y)為x,y之間的距離,并稱由集合X與度量d組成的(X,d)為一個度量空間.

結構成本用G(d(x,y),cd)度量,首先計算單個組織在系統上的結構成本:

其次,計算系統的結構成本總和:

w為弧,代表兩個節點的連系,若兩個節點之間有一條弧,則鄰近矩陣中對應的元素為1,否則為0.進一步地,有

符號說明:y代表組織際信息系統上核心組織,為中心節點,如系統主導者;r表示第r個性能指標;z表示共有z個性能指標;δr表示第r個性能指標的權數;x11,x22,x33,…,xnn,表示節點(組織)在組織際信息系統上所處結構位置,默認都等于1;xst表示從節點s指向節點t,xts表示從節點t指向節點s;c11,c22,c33,…,cnn表示節點(組織)在系統上維持所處結構位置所需成本,css>0;cst表示從節點s位移至節點t所需移動成本,cts表示從節點t指向節點s所需移動成本,cst>0;gst表示節點(組織)所處位置成本的權重因子,若在同一邊界內,因子相等,若不在同一邊界內,因子不等,越遠離系統中心,因子越大;G1,G2,G3,…,Gn,表示節點(組織)在系統的結構成本,也就體現每個節點所在結構位置的結構成本總和.

定義5 系統提供者為系統使用者,其結構成本由所有其他使用者維持所處系統結構位置的維持成本之和,即

定義6 系統提供者為非系統使用者,其結構成本為零,則其不享有由結構優勢帶來的收益.

4 求解交易成本

則,系統提供者為非系統使用者,其交易成本為:

系統提供者為系統使用者,其交易成本為:

符號說明:ρjl表示系統使用者通過系統提供給其他參與者(第l個系統使用者)的服務的定價;E(pji)表示系統提供者向第i個系統使用者提供第k服務等級的第j個模塊內容所收取的期望服務價格;βBεk,g表示在第k服務等級與特定g邊界內的議價成本系數,βBεk,g> 0;φj表示在pji下發生違約的概率,φp~B(1,

pijip);βPεk,g表示在第k服務等級與特定g邊界內的違約成本系數,βPεk,g> 0;φi表示第 i個系統使用者交易事件發生的概率,0≤ φi≤1;βDεk,g表示在第k服務等級與特定g邊界內的決策成本系數,βDεk,g> 0;βIεk,g表示在第k服務等級與特定g邊界內的信息成本系數,βIεk,g> 0;βMεk,g表示在第k服務等級與特定g邊界內的監督成本系數,βMεk,g> 0;βSεk,g表示在第k服務等級與特定g邊界內的搜索成本系數,βSεk,g> 0;φj表示在ρjl下發生違約的概率,φj~B(1,p);cI表示每個使用者所擁有信息的單位信息成本,cI≥0.ρl

5 仿真模擬

5.1 結構成本機制

分別調整結構系數:

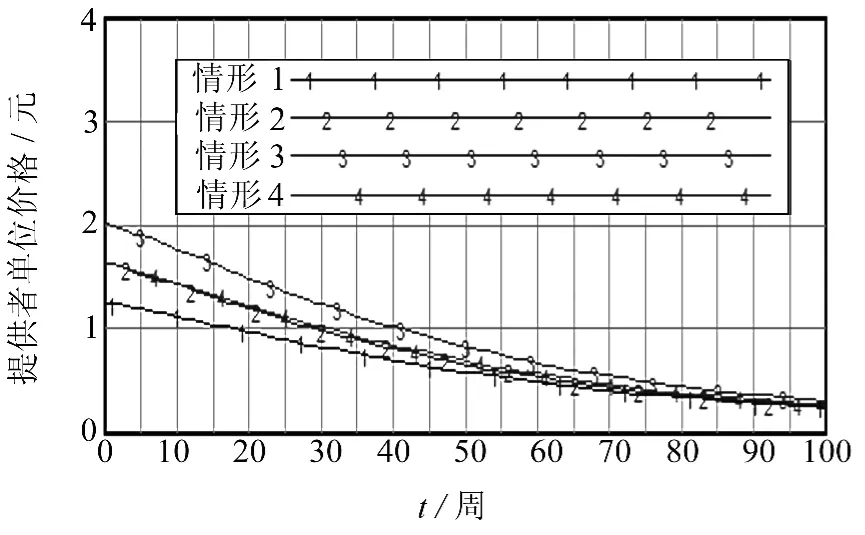

情形 1(current1):“provider struc coef”=0.6,“user struc coef”=0.8;

情形 2(current2):“provider struc coef”=0.8,“user struc coef”=1.2;

情形3(current3):“provider struc coef”=1,“user struc coef”=1;

情形4(current4):“provider struc coef”=0.8,“user struc coef”=1.

結構系數越大,結構成本越高,結構位置越理想.模擬結果如圖1~5所示.

圖1 結構成本機制對系統提供者服務定價的影響Fig.1 Structure cost mechanism impacting on system provider’s service pricing

圖2 結構成本機制對系統使用者服務定價的影響Fig.2 Structure cost mechanism impacting on system user’s service pricing

圖3 結構成本機制對系統提供者盈利的影響Fig.3 Structure cost mechanism impacting on system provider’s profit

圖4 結構成本機制對系統使用者盈利的影響Fig.4 Structure cost mechanism impacting on system user’s profit

由圖1與圖2知,結構系數越大,結構成本越高,結構位置越理想.同時調高兩者的結構系數,可知,系統提供者的動態定價作用被加強,而系統使用者僅在其自身的結構系數提高,其動態定價作用才被加強;僅提高系統使用者的結構系數,未對系統提供者的動態定價產生影響;僅提高系統提供者的結構系數,未對系統使用者的動態定價產生影響.

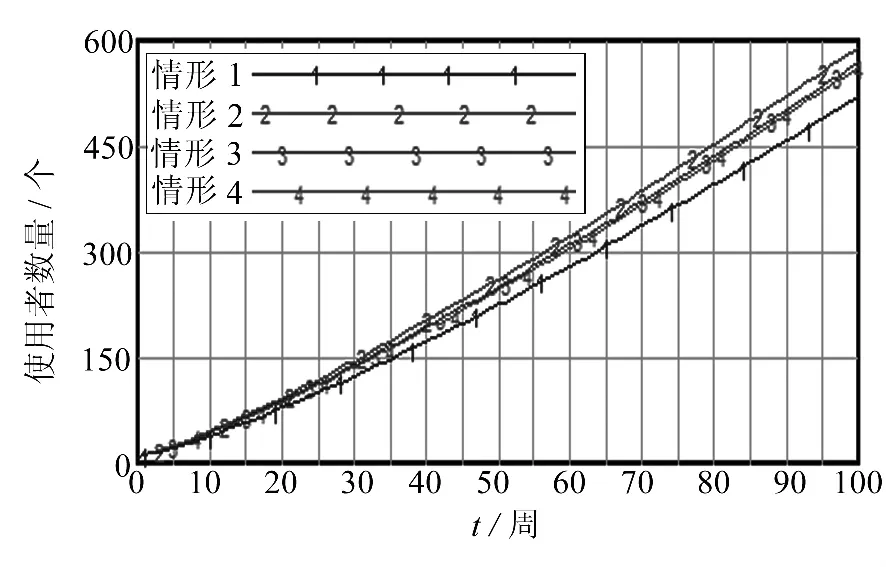

由圖3與圖4知,若系統提供者與系統使用者同時提高結構位置或僅提高系統使用者的結構位置都將提高系統提供者與系統使用者的盈利水平;僅系統提供者提高自身的結構位置,未對系統提供者與使用者的盈利水平產生影響;若僅提高系統使用者結構位置使系統提供者與系統使用者獲得的盈利水平大于僅提高提供者結構位置使系統提供者與系統使用者獲得的盈利水平.由圖5知,僅提高系統使用者的結構系數,系統參與者數量增加;僅提高系統提供者的結構系數,系統參與者數量未見顯著增加.

圖5 結構成本機制對系統參與者數量的影響Fig.5 Structure cost mechanism impacting on the number of participants

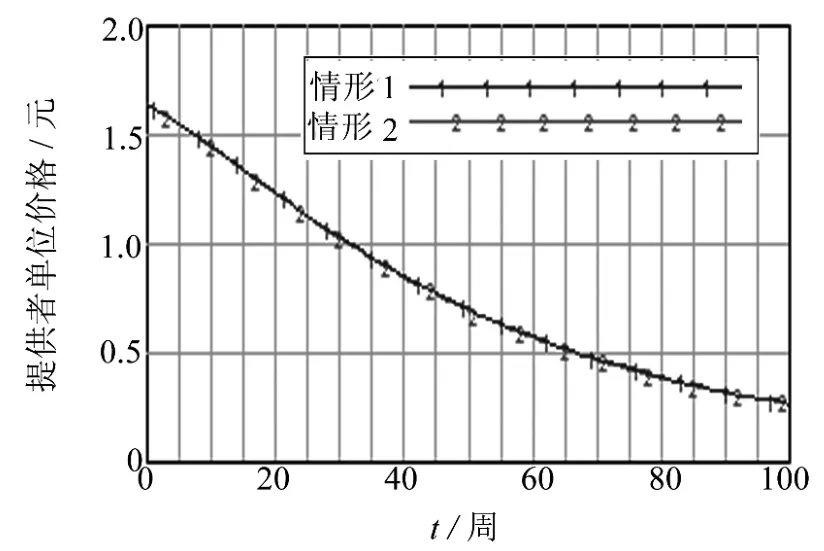

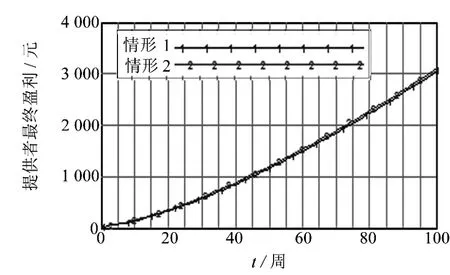

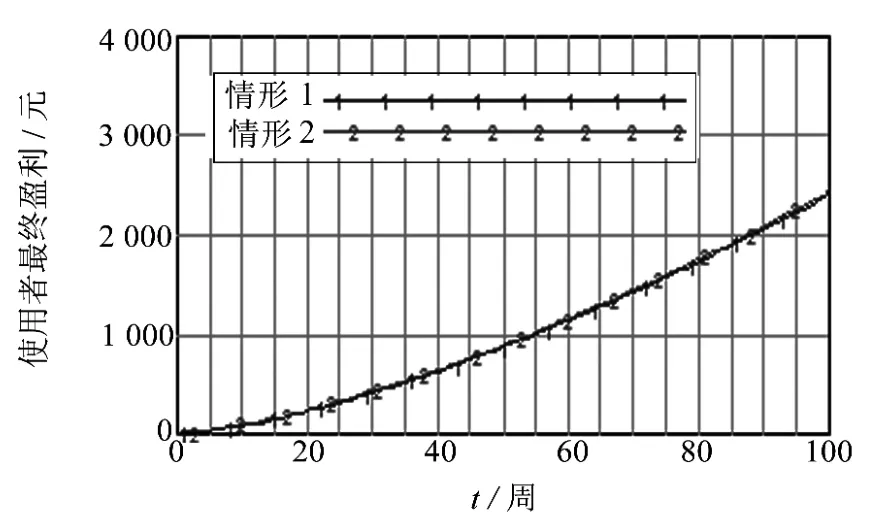

5.2 交易成本機制

分別調整交易成本系數:

情形1(current1):“交易成本系數”=0.1;情形2(current2):“交易成本系數”=0.2.通過對運作成本的定量模型進行仿真,觀察交易成本機制對系統提供者服務定價(見圖6)和盈利(見圖8)、使用者服務定價(見圖7)和盈利(見圖9)的影響.由圖6~9可見系統演化性質未發生改變,表明調整各交易成本系數,即系統參與者的自身差異帶來交易成本的差異,并不會對系統提供者與系統使用者的服務定價和盈利帶來顯著的影響.

圖6 交易成本機制對系統提供者服務定價的影響Fig.6 Transaction cost mechanism impacting on system provider’s service pricing

圖7 交易成本機制對系統使用者服務定價的影響Fig.7 Transaction cost mechanism impacting on system user’s service pricing

圖8 交易成本機制對系統提供者盈利的影響Fig.8 Transaction cost mechanism impacting on system provider’s profit

圖9 交易成本機制對系統使用者盈利的影響Fig.9 Transaction cost mechanism impacting on system user’s profit

6 結論

1)同時調高系統提供者與使用者的結構系數,可知,系統提供者的服務定價作用被加強,而系統使用者僅在其自身的結構系數提高,其服務定價作用才被加強;僅提高系統使用者的結構系數,未對系統提供者的服務定價產生影響;僅提高系統提供者的結構系數,未對系統使用者的服務定價產生影響.

2)僅提高系統提供者的結構系數未對系統提供者與使用者的盈利水平產生影響,若僅提高系統使用者的結構系數將提高系統提供者與系統使用者的盈利水平;若單獨提高系統使用者的結構系數的盈利水平大于提高提供者的結構系數的盈利水平.

3)僅提高系統使用者的結構系數,系統參與者數量增加;僅提高系統提供者的結構系數,系統參與者數量未見顯著增加.

4)分別調整各交易成本相關系數,系統演化性質未發生改變,表明調整各交易成本系數并不會對系統提供者與系統使用者的服務定價和盈利帶來顯著的影響.

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

河南電力(2021年5期)2021-05-29 02:10:00

中華詩詞(2019年7期)2019-11-25 01:43:04

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

電影(2018年12期)2018-12-23 02:18:48

商周刊(2017年9期)2017-08-22 02:57:56

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50