國內外鋅精礦供需分析

2016-01-19 00:50:38

中國有色金屬 2016年23期

今年鋅是有色金屬中表現最突出的金屬,整體呈單邊上漲態勢,從年初到現在漲幅接近80%。支持鋅價上漲的根本原因是鋅精礦短缺,本文將要分析鋅精礦的缺口大小以及缺口將要持續的時間拐點。

今年鋅是有色金屬中表現最突出的金屬,整體呈單邊上漲態勢,從年初到現在漲幅接近80%。支持鋅價上漲的根本原因是鋅精礦短缺,本文將要分析鋅精礦的缺口大小以及缺口將要持續的時間拐點。

全球鋅精礦市場供需現狀

加工費是最直觀反映鋅精礦市場的供需狀況,從去年底開始,進口加工費一直在下降,由200美元/噸下降至目前50美元/噸左右,處于歷史低位,鋅精礦市場緊張程度在逐漸加劇。

今年鋅精礦緊張主要是由于2015年全球鋅礦山產能急劇下降。從近幾十年來看,產能下降的年份并不多,而且大多數是小幅下降,而2015年是產能下降最大的一年,接近80萬噸,主要是國外大型礦山的關閉,包括澳大利亞的世紀礦和愛爾蘭的Lisheen礦,還有中國一些受環保影響的小礦山。受礦山產能關閉影響,2015年鋅精礦產量開始出現下降,2015年全球鋅精礦產量下降43萬噸(3.2%),2016年鋅精礦產量進一步下降,一方面是2015年產能關閉,今年沒有產量產出,另一方面是今年嘉能可減產50萬噸。

與礦山不同的是,冶煉產能在增加,2016年全球新增冶煉產能18.3萬噸,國外總產能在減少,產能增加主要在中國。冶煉產能的增加,更加劇了鋅精礦市場的緊張。

2012年全球鋅精礦供應是大幅過剩的,2013~2014年持續過剩,積累了大量庫存,從2015年鋅精礦市場開始短缺,全球開始進入去庫存階段,2016年短缺量加劇。

在全球鋅精礦市場中,中國市場是最重要的一部分,今年國內鋅精礦市場也同樣處于緊張狀況。我國每年需要進口一定的鋅精礦,近幾年鋅精礦進口量保持在100萬噸金屬量左右,但2015年我國進口了145萬噸鋅精礦,主要是由于進口礦加工費較高,折合人民幣后鋅精礦價格低于國內礦,刺激貿易商和冶煉廠采購。而2016年,進口TC在年初以來開始大幅下降,但國內TC在4月份之后開始下降,而且下降幅度小于進口礦,因此導致進口礦價格開始逐漸高于國內礦,大部分時間國內礦較進口礦有1000元/噸以上的優勢,進口礦價格優勢不再,進口出現明顯下降,預計今年進口量在90萬噸金屬量左右。國內鋅精礦產量小幅增長,預計增量在15萬噸左右,但算上進口礦,今年國內鋅精礦的供應較2015年減少。

同樣,我國鋅精礦供應在2012~2014年也處于過剩狀態,積累了大量的精礦庫存,2015年礦山產量下降,而冶煉產量增加,導致鋅精礦供應開始出現短缺,而2016年進口礦大幅下降,供應短缺進一步加劇,因此2015~2016年是一個去庫存過程。目前,冶煉廠原料庫存已經進入低谷水平,國內精礦市場顯著短缺。

我國幅員遼闊,不同地區鋅精礦供應呈現不同的松緊程度,今年整體來看,北方地區寬松,加工費也相對較高,南方地區緊張,加工費也較低。具體來看,甘肅、陜西、內蒙古礦的供應相對寬松,而河南、湖南、廣西礦的供應比較緊張,但云南、四川、西藏、新疆、福建地區供應基本持平。具體原因,內蒙古、甘肅礦山的供應能力大于冶煉能力,陜西地區冶煉產能較大,但由于離內蒙古地區相對較近,有一部分內蒙古礦會運到陜西,補充了陜西的供應。而河南地區基本是純冶煉省,鋅礦資源很少,廣西、湖南礦山供應能力遠小于冶煉需求。云南、四川和福建屬于南方中比較特殊的地區,云南礦山資源豐富,冶煉產能也很大,但是一些冶煉廠的開工率并不高,所以礦的供應充足,四川地區近幾年受環保影響,冶煉和礦山生產均受到影響,兩者基本可以持平,福建地區因為建設生態福建,冶煉產能全部關停,但每年還有10萬噸左右鋅精礦產出。西藏、新疆冶煉產能小,大部分鋅精礦運往四川、云南。

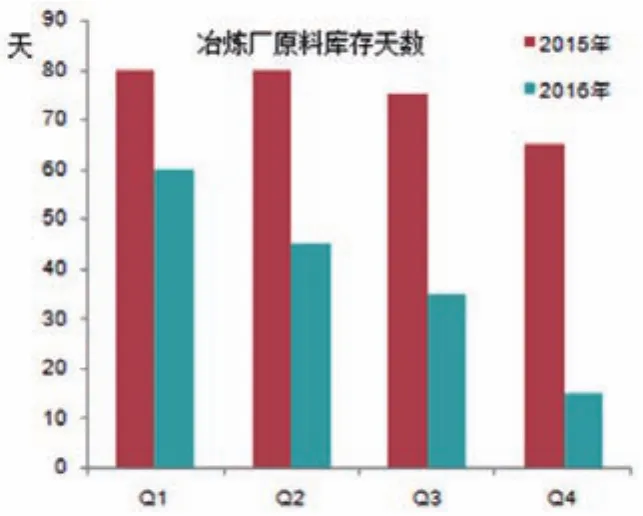

圖1 冶煉廠原料庫存天數

今年以來冶煉廠原料庫存逐漸下降,年初時平均在兩個月左右,當前冶煉廠平均庫存在15天左右,有的冶煉廠甚至不到一周的庫存。鋅精礦的港口庫存也下降到了低位,年初時在25萬噸左右目前僅有3萬噸。國內鋅精礦采購非常緊張,一些大的冶煉廠開始計劃采購進口礦,但是貿易商報出的加工費非常低。一些冶煉廠已經因為原料問題開始縮減生產計劃,預計接下來這段時間到明年一季度應該是鋅精礦最緊張階段,受到影響的冶煉廠會越來越多(圖1)。

國內外礦山及冶煉項目變化

2015年國外礦山關閉、2016年公告減產及2016年的意外減產(印度和antamina),2016年為海外鋅精礦減產最大的一年,推斷2016年國外礦山鋅精礦減少產量為110萬噸。

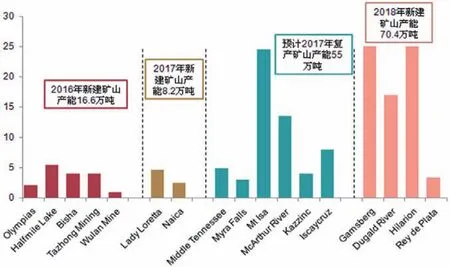

2016年國外新增礦山有5個,都屬于小礦山級別,產能在5萬噸以下,合計產能在16.6萬噸,今年產能釋放較少。2017年新建礦山有兩個,產能分別為4.7萬噸和2.5萬噸,2017年產量增點主要在復產礦山,考慮多種因素,推斷嘉能可在明年二季度部分產能復產的可能性較大。2018年是新建礦山釋放較多的一年,大礦山都在這一年投產,韋丹塔位于南非的礦山,產能25萬噸/年,沃特蘭亭位于秘魯的礦山產能25萬噸/年,五礦位于澳大利亞的礦山,產能17萬噸/年,另外還有墨西哥的一個相對較小的礦山,產能3.4萬噸/年,總計產能70.4萬噸/年,可以彌補世紀礦和Lisheen礦的關閉。

近兩年國內也有一些新投產的礦山,其中內蒙古數量最多,如銀漫礦業、高爾其、誠誠礦業、三道橋鉛鋅礦、國金八岔溝鉛鋅礦、國森二道河、利比亞鉛鋅礦,其次是甘肅郭家溝、四川惠東大梁礦業,這些礦山產能總計為41.1萬噸/年,2016-2017年產能逐漸釋放,預計2016年產量增加10萬噸,2017年產量增加24.4萬噸。考慮到沒有統計到的項目及因價格刺激增產的礦山,預計2016年國內鋅精礦產量增加15萬噸,2017年增加30萬噸。

2017年,海外新增冶煉產能30萬噸/年,2018年有16萬噸/年。國內新增冶煉產能有西部礦業10萬噸/年,替代原有6萬噸/年生產線,故實際新增產能4萬噸/年;呼倫貝爾14萬噸/年,白銀10萬噸/年,湖南軒華6萬噸/年、四環電鋅4萬噸/年,合計有38萬噸/年,這些生產線已建設好,但是目前還沒有完全達產(圖2)。

全球鋅精礦市場供需預測

2015~2017年鋅精礦大量短缺,在2018年將會是市場供需的轉折點。

最后,嘉能可復產將是明年市場量變的重要節點。

1.如果嘉能可不復產,明年國外礦山增量8萬噸,國內有超過30萬噸增量,全球供應缺口超過55萬噸;

2. 2017年嘉能可在一季度之后陸續部分復產,假設在Q2復產(按最大增量考慮),仍不能填補供應缺口,2017年依然短缺。

圖2 2016-2018年國外新增礦山產能

結論

2017年全球鋅精礦市場依然短缺,但是短缺程度在逐漸緩和,一季度末應該最緊張點,之后供應逐漸增加。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

現代礦業(2021年12期)2022-01-17 07:30:32

今日農業(2021年14期)2021-11-25 23:57:29

河北地質(2021年2期)2021-08-21 02:43:50

神劍(2021年3期)2021-08-14 02:30:08

昆鋼科技(2021年2期)2021-07-22 07:47:06

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

礦產勘查(2020年7期)2020-12-25 02:43:42

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34