淺談新政策下企業年金個人所得稅計算規則

2016-01-27 03:23:43徐婭

湖北經濟學院學報·人文社科版 2015年7期

淺談新政策下企業年金個人所得稅計算規則

徐婭

(長江勘測規劃設計研究院,湖北武漢430010)

摘要:本文結合四部委聯合出臺《關于企業年金、職業年金個人所得稅有關問題的通知》的政策要求,從企業年金計劃激勵管理方面的現實狀況出發,在對企業年金待遇個人所得稅計算規則的意義進行分析后,通過對相關政策的解讀,結合實際案例闡述了以余額計算法為核心的企業年金待遇個人所得稅計算規則。

關鍵詞:年金;個人所得稅;計算規則

隨著國家鼓勵有條件的企業為職工建立企業年金,并相繼出臺《企業年金試行辦法》和《企業年金基金管理試行辦法》后,原補充型養老保險制度進入規范化運作階段。作為補充養老三大支柱之一的企業年金,越來越受到企業的青睞。企業年金充分體現了企業自主權,其信托管理模式更能保證資金的安全;建立企業年金計劃,在幫助企業合理規避企業所得稅的同時,穩定、激勵了人才隊伍;最重要的一點是,有效提高了退休職工待遇水平。

但另一方面,收入提高的同時也帶來了個人所得稅負擔的提高。2013年年底,財政部、人力資源社會保障部、國家稅務總局聯合出臺《關于企業年金、職業年金個人所得稅有關問題的通知》,對企業年金個人所得稅的扣繳做出更為詳盡的規定。實際上,一些地方尚未針對該項文件頒行實施細則,導致企業在制定具體辦法時不知該如何確定計稅規則,為退休職工帶來了一些額外稅收負擔,從而影響了企業年金計劃的激勵效應。因此如何正確理解企業年金個人所得稅計算規則的作用,正確執行相關法律法規做好計稅規則,使企業退休職工們年金待遇的稅收合理化成為擺在每一位人力資源工作者面前的一個重要課題。

一、企業年金個人所得稅計算規則的作用

益于保障企業年金制度的優勢。企業年金方案的實施,使得企業職工退休后的生活水平不至于出現明顯降低的現象,是社會養老統籌提供養老金的一項有利補充。在制定具體實施細則及年金待遇領取過程中引入合理的個人所得稅計算規則、減輕了稅負,增加了納稅人的實際收入,讓廣大企業職工更加切身的感受到年金的優勢。

益于納稅人增強納稅意識。計算規則制定與選擇的過程其實就是納稅人對相關稅收法律規范的學習、研究的過程,是納稅人提高政策水平、增強納稅意識、自覺抵制偷稅、漏稅、抗稅等違法行為的過程。我們運用稅法知識,采用合理的方法對年金個人所得稅進行籌劃,減少稅金的繳納,維護自身退休后領取相關待遇的利益。另一方面,稅收法律規范,尤其是稅收法律規范中的優惠政策,體現著國家的立法宗旨、政策導向。而我們掌握計算規則的行為恰恰就是對這種立法宗旨、政策導向的理解、把握和響應的過程。因此,合理運用個人所得稅納稅籌劃是納稅人稅收意識增強的表現。

益于納稅人實現利益最大化。納稅人是稅收法律關系的重要主體,有依法納稅的義務,也有用法律維護自己利益的權利。企業年金個人所得稅計算規則可以幫助納稅義務人了解納稅情況,對自己領取待遇水平作出評估,避免不合理繳稅,有效維護納稅人的合法權益。

二、企業年金個人所得稅計算規則的政策解讀

要做好納稅計算規則,首先要對政策進行合理解讀,明確政策的作用。《關于企業年金、職業年金個人所得稅有關問題的通知》于2013年年底正式出臺,重點解決年金制度中個稅優惠制度的缺失等稅收問題,為提高企業繳費歸屬個人時繳稅的操作管理效率起到積極作用。該政策確立的“EET模式”(即繳費、投資環節不征稅,在領取環節征稅),適應年金制度發展的需要,與國際上主流的養老金延稅模式接軌,幫助企業在穩定、激勵人才方面充分發揮了“金手銬”的作用。

其次,通過對新、舊政策的比較,了解不同環節中政策的區別。國稅總局于2009年和2011年分別出臺了《國家稅務總局關于企業年金個人所得稅征收管理有關問題的通知》(國稅函[2009]694號)、以及《國家稅務總局關于企業年金個人所得稅有關問題補充規定的公告》(國家稅務總局公告2011年第9號),規定年金個人繳費和單位繳費需在繳費環節按照規定繳納個人所得稅。2013年12月6日,財政部、人力資源社會保障部、國家稅務總局聯合發布《關于企業年金職業年金個人所得稅有關問題的通知》(財稅[2013]103號,以下簡稱“103號文”),明確2014年1月1日起企業年金、職業年金實行個稅遞延政策,國稅函[2009]694號及國家稅務總局公告2011年第9號同時廢止。在103號文實施后,不超過規定標準的年金單位繳費和個人繳費,在繳費環節和年金基金投資收益環節暫不征收個人所得稅,將納稅義務遞延到個人實際領取年金的環節(即EET模式)。新、舊政策的比較如表1所示。

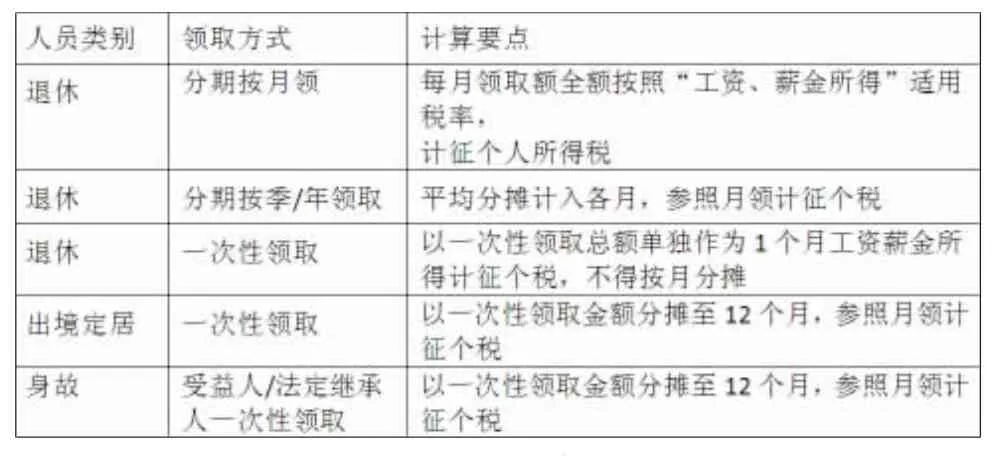

年金基金由企業繳費部分、個人繳費部分以及年金基金投資運營凈收益額(按份額分配到個人)共同組成,實行完全積累,采用個人賬戶方式進行管理。職工在達到國家規定的退休、出境定居、身故等條件并依法辦理相關手續后,可以從本人年金賬戶中一次或定期(分期)領取年金。“103號文”鼓勵分期領取,體現企業年金作為退休后長期保障的制度意義和根本作用,其計算要點如表2所示。

表1:新、舊政策比較表

表2:領取年金個人所得稅計算要點表

三、企業年金個人所得稅的計算規則

目前深圳、廈門、福建、江蘇、云南等地已經發布了關于103號文的有關解釋或納稅籌劃方法的相關文件,其中的計稅例子都是采用了剔除余額的計算公式,深圳、福建和廈門的例子中明確了2014后的已稅繳費部分是需要在待遇支付時再次計稅,江蘇的發文中明確了可以剔除的部分是截止2013年末繳費本金及其收益。

根據企業年金的受托運營、累計記賬的管理特點,以及四部委聯合出臺的103文的政策要求,企業在進行年金待遇個人所得稅的計算規則時,大多采納余額計算法。

余額計算法首先確定計稅人員范圍,以xx省為例:

(1)2013年末或之前滿足領取條件的職工,年金待遇支付時不計個稅。

(2)2014年后沒有新增繳費職工,年金待遇支付時不計個稅。

(3)2014年1月1日及以后具備待遇領取條件且有新增繳費的,需計個稅。

(4)2014年1月1日及以后具備待遇領取條件且涉及公共賬戶補償的,需計個稅。

對于需計稅人員,根據不同的年金領取方式,再確定相應的計算規則。

(1)一次性領取:減除截止2013年底個人賬戶額度后的個人余額,作為應納稅所得額計征個人所得稅。

(2)分期領取:當期領取年金金額按2013年底余額占領取時的全部個人賬戶余額的百分比減計當期的應納稅所得額,減計后的余額,平均分攤計入各月,計征個人所得稅。對于涉及公共賬戶補償的分期支付,補償金額將作為2014年后的新增繳費,據此調整分期支付扣減比例,按照新的扣減比例計算應納稅所得額

(3)超額繳費:103號文實施后個人超繳金額(即超過政策規定標準不享受稅延政策的繳費),該部分繳費及其收益在待遇領取時不在應納稅所得額中剔除。

(4)身故、出境定居;適用一次性領取計稅規則,個人賬戶余額按12個月分攤,按每月分攤額計稅。

2013年12月31日(自然日)前所繳入年金資產托管賬戶的企業年金繳費本金及其收益被認定為已納稅年金繳費余額。一般情況下,企業年金計劃的賬戶管理人將所記錄的截止2013年底年金繳費視為已納稅繳費。

四、余額法稅金的納稅計算規則公式及案例分析

余額法針對不同支付方式,確定不同的計算規則。

(1)退休一次性支付

稅金=(領取時賬戶余額-2013年末余額)×稅率

員工張三2014年1月1日前年金賬戶留存45萬元,2014年期末年金賬戶留存50萬。張三于2015年1月1日起退休,并要求一次性領取,則其應納稅所得額為:500000-450000=50000元。

按照全額適用工資薪金所得稅率的要求,其應繳納個人所得稅為:50000×30%-2755=12245元。

(2)身故、出境定居一次性支付

稅金=((領取時賬戶余額-2013年末余額)÷12×稅率—速算扣除數)×12

員工張三2014年1月1日前年金賬戶留存45萬元,2014年期末年金賬戶留存50萬。張三于2015年1月1日起出境定居,并要求一次性領取,則其每月應納稅所得額為:(500000-450000)÷12=4166.67元

按照全額適用工資薪金所得稅率的要求,其應繳納個人所得稅為:(4166.67×10%-105)×12=3740.04元

(3)分期支付

稅金=(1-2013年末余額÷(領取時賬戶余額+領取后補充繳費余額+公共賬戶補償余額))每期支付額×稅率

員工張三2014年1月1日前年金賬戶留存45萬元,2014年期末年金賬戶留存50萬。張三于2015年1月1日起退休,并領取1萬元/月的年金,則其應納稅所得額為:(1-450000÷ 500000)×10000=1000元

按照全額適用工資薪金所得稅率的要求,其應繳納個人所得稅為:1000×3%=30元

員工張三2014年1月1日前年金賬戶留存45萬元,2014年期末年金賬戶留存50萬。張三于2015年1月1日起退休,每月從個人賬戶領取1萬元/月的年金,同時公司公共賬戶每月補償0.2萬元,則其應納稅所得額為:(1-450000÷(500000+ 2000))×12000=1243.03元

按照全額適用工資薪金所得稅率的要求,其應繳納個人所得稅為:1243.03×3%=37.29元

五、結語

企業年金是保障企業職工退休后生活水平不降低的重要方式之一,其個人所得稅繳納額度在很大程度上直接影響著年金待遇的支付水平。個人所得稅制的完善不僅需要對其計算規則的功能有準確的定位,對政策有深度的研究,也需要根據不同類別的支付方式進行科學、合理的設計,在這方面,還有很多值得我們學習、探索的空間。