20年后,唯老人和小孩難養也

2016-02-02 08:15:05

金融理財 2016年1期

關鍵詞:養老

今天的中年人、青年人,10年、20年后不止自己需要養老,還要面臨照顧父母的責任。屆時,父母年事已高,這筆費用如何取得更是問題。今后,養小孩貴,養老人難,孔夫子的話也要改成“唯老人和小孩難養也”。

文章來源:嘉豐瑞德

2015年10月,十八屆五中全會決定全面放開二胎政策,以應對目前的人口老齡化趨勢。政策盡管放開了,然而人們也對是否養育二胎及養育二胎后,今后自己該如何養老的問題,產生了不少疑慮。一筆筆經濟賬的計算,似乎令人感到前景堪憂。

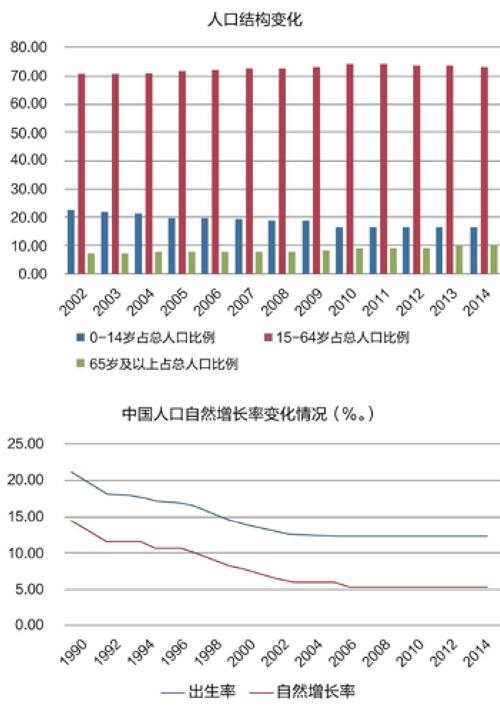

按人社部的統計,我國60歲以上人口為2.1億,占總人口的比重為15.5%。預計到2050年,這個比例將增至34.1%。在三十多年計劃生育政策的影響下,目前的人口結構已嚴重失衡,這也使得中國成為世界上人口老齡化速度最快的國家之一。

就目前看來,我國屬于快速進入老齡化社會階段,此階段的典型特征是“底部老齡化”顯著,少兒人口數量和比重不斷減少。這個階段,預計會在2022年左右開始切換(距今還有7年時間)。至2022年左右,中國將進入一個恐怖的基本面“拐點”時期。此后,中國將進入一個“急速老齡化”社會階段。這個階段,總人口規模達到峰值并轉入負增長。急速老齡化社會會一直持續到2036年,人口老齡化水平將升至29.1%。此后2036年-2053年,中國將進入“深度老齡化”社會階段,老年人人口數量將達4.87億的峰值,約占總人口的34.8%,也就是說,屆時三個人中就有一個人是老年人。以上的數據,是假定人口出生率沒有改變的情況下的研究結論。

如今,我們經常會看到的一些“企業用工荒”和“大齡農民工”的現象,這都是人口結構失衡的典型反映。不過,好在我國政府也逐漸認識到老齡化的嚴重問題,因此放開了“二孩”政策。

但在現實面前,有那么多的人愿意生二孩嗎?如果“二孩”不能在未來20年及時“趕到”,稀釋人口急速、深度老齡化的問題,那未來我們面臨的經濟衰退、養老難問題將會更大。養育二孩成本如何?對此,家庭財富管理機構嘉豐瑞德的資深理財師William也算了筆經濟賬:

假如現在多生一個孩子,再養育成人需要花費多少錢:

懷孕期至生產階段:懷孕期,包括孕期檢查、B超、藥費等,約1500元;大人的營養品,燉土雞、水果之類食品,一個月2000元左右;孩子的生產費用,4000-8000元左右。合計7500-11500元左右。

嬰兒階段:從0-3歲,孩子的奶粉錢、營養輔食、衣服、尿片,平均每個月1500元。算下來,一年1.8萬,3年則需要5.4萬元。這還是孩子不生病的前提下,要是生病住院,花費更大。另外,孩子的早教費用和其他的雜項花費,每個月也有幾百,就按500元來算的話,3年也要1.8萬元。孩子3歲前,總的就需要花7.2萬元。

3-6歲的幼兒園階段:上幼兒園期間一個月的花費,示范幼兒園至少1000元,再加上飲食、其他雜費等,一個月要1500元。如果是上私立雙語幼兒園,學費更貴,要3000以上。即便是一個月花費1500元,3年共36個月,總共也要花費大約5.4萬元。

小學、初中階段:現在義務教育不用花錢(不花學費等)。但沒有哪個父母不愿意在教育上再給孩子增加投入的。孩子在校期間的服裝費、早餐、校車接送、買手機、通訊費用、參加課外活動、零花錢等,這些都是必須的支出,1個月最少也要700元,六年5.04萬。還未算各種補課、興趣班費用,這些花費更是高昂。普通請家教,1個小時就150-300元,一個星期補兩次課,可能就要花上千元。若孩子擇校,擇校費那更是花費不菲,以最經濟的方式計算的話,可暫不列入。

高中階段:孩子考上公辦學校,每學期學費可能只需1500元左右,如果選擇在學校寄宿,一學期大概1500元。另外,高中階段孩子的教育投入上升較快,補課之類的,高中生就比初中生一個課時要貴30%以上,還要學習電腦、參加各種文體活動等。按常規來看,高中三年大約要花費5-10萬元。

大學期間:大學花費要比高中貴不少。大學的學費一年5、6千,四年即2萬元左右。還有雜費、生活費、購書等,一個月1500元左右,四年大概需要6萬。每年回兩趟家或者是旅游,光火車票最少也要2000元,如果是機票可能要6000元,四年的話,要8000-24000元,這些都是基本的開支。總的大學期間的開支,平均也要10萬以上。如果考慮孩子還讀研或留學,你恐怕還得準備個10萬到60萬。

如此算下來,從妻子懷孕到孩子讀完大學本科,假設物價不漲,一個家庭要在一個孩子身上至少付出32萬元。按一份有廣泛參與度的網絡調查數據顯示,在父母對孩子未來的支出預期中,教育方面的預支的金額比例最高。可見真實的養育孩子的成本,應該遠不止32萬。因此,即使有“二孩”政策,有多少夫婦敢于“生”都會是個問題。

未來中國的10年、20年,將面臨什么樣的局面已經是比較明顯的。自己的工資收入、退休金,會受到老齡化社會的影響,增長放緩。另外,隨著人口結構的轉變,青壯年勞動力數量的逐漸稀少,各種人工服務的價格也會急速上升。以醫療服務為例,有數據統計表明,一般情況下,60歲及以上年齡組老人所花的醫療費用是60歲以下年齡組老人所花醫療費用的3-5倍;而80歲及以上高齡老年人的照護與醫療成本開支,平均則是65-74歲老年人的14.4倍。年齡越大,費用上升越快。

今天的中年人、青年人,10年、20年后不止自己需要養老,還要面臨照顧父母的責任。屆時,父母年事已高,這筆費用如何取得更是問題。今后,養小孩貴,養老人難,孔夫子的話也要改成“唯老人和小孩難養也”。

人們愿不愿意生孩子,養得起,還是養不起,自己又如何養自己等等,這些都是拋給未來的問題。如果先考慮自己的話,我們目前唯一可以確定做的事,就是在目前的收入條件下,盡量的多省下錢,并把錢用于投資,做好資產的保值增值,緩解將來的財務困境。投資,按現在一些產品的收益來看,就比如穩利精選基金,年收益在7%-14%,若是長期投資,對財富的增值效果還是不錯。以年10%的收益增長計算的話,復利投資10年可增值2.6倍,20年則可增值6.7倍,還是可以抵消未來很大一部分的經濟壓力。

對于工薪家庭和中產家庭,嘉豐瑞德的William認為,如果目前仍較為保守,不考慮理財和投資的話,以目前的銀行定期1.5%的年利率和0.35%的活期利率,要想在以后靠存錢的增值來養老,幾乎可以確定會是完敗。而重視理財和投資,則很可能會挽回一些局面。當然,前提是投資也要相對的穩健才行。解決辦法是,進行更科學的綜合資產配置,合理分散投資的風險,并且長期復利投資,以此取得財富的長期穩健增值。(本文編輯:李明敬)

猜你喜歡

環球時報(2022-05-19)2022-05-19 17:17:09

當代陜西(2021年19期)2021-11-27 09:21:04

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年15期)2017-10-16 01:22:21

華人時刊(2017年19期)2017-02-03 02:51:37

公民與法治(2016年11期)2016-05-17 04:13:33

大社會(2016年5期)2016-05-04 03:41:44

中國衛生(2015年10期)2015-11-10 03:14:38

全球化(2015年8期)2015-02-28 12:39:55