工程施工項(xiàng)目成本管理存在的問題及對(duì)策

2016-02-11 14:09:09周婉蓉

工程技術(shù)研究 2016年12期

周婉蓉

(西北大學(xué)現(xiàn)代學(xué)院,陜西 西安 710130)

工程施工項(xiàng)目成本管理存在的問題及對(duì)策

周婉蓉

(西北大學(xué)現(xiàn)代學(xué)院,陜西 西安 710130)

目前企業(yè)的施工項(xiàng)目成本管理主要存在施工企業(yè)監(jiān)督不到位、成本目標(biāo)不合理以及施工績效考核不到位等問題。主要原因是執(zhí)行力度不到位、缺乏有效監(jiān)督、未能充分地協(xié)調(diào)好“質(zhì)量成本”和“工期成本”之間的關(guān)系以及獎(jiǎng)懲機(jī)制不完善等。文章從嚴(yán)格按照制度辦事、成立監(jiān)察機(jī)構(gòu)、加強(qiáng)監(jiān)督力度、正確處理質(zhì)量與成本之間的相互關(guān)系以及加強(qiáng)成本考核和落實(shí)獎(jiǎng)懲等方面提出了針對(duì)性的建議和措施,為施工項(xiàng)目成本管理提供了支持和借鑒。

施工項(xiàng)目;成本管理;監(jiān)督;考核

1 工程項(xiàng)目成本管理概述

隨著我國房地產(chǎn)市場(chǎng)競爭的日趨激烈,工程項(xiàng)目成本管理工作顯得尤為重要。我國對(duì)工程項(xiàng)目成本管理只停留在工程項(xiàng)目的成本確定和控制的知識(shí)層面,這方面的認(rèn)識(shí)也較為淺薄。在我國的市場(chǎng)經(jīng)濟(jì)體制下,隨著市場(chǎng)需求的不斷提高以及人民日益增長的物質(zhì)需求和精神需求,施工企業(yè)自身較低的成本管理水平與當(dāng)下的經(jīng)濟(jì)市場(chǎng)的發(fā)展要求已存在一定的差距[1]。施工企業(yè)為了能夠較好地生存和發(fā)展下去,就必須從根本上認(rèn)識(shí)到其自身發(fā)展的缺陷和不足,也要保持好的方面。在此基礎(chǔ)上深化改革,加強(qiáng)企業(yè)的工程項(xiàng)目成本管理水平,結(jié)合國內(nèi)外優(yōu)秀企業(yè)的管理理念,取其精華,以能夠適應(yīng)當(dāng)今社會(huì)的發(fā)展要求。

2 施工項(xiàng)目成本管理存在的問題

2.1 施工企業(yè)監(jiān)督不到位

施工企業(yè)在施工過程中的監(jiān)督力度不夠,而且工程項(xiàng)目成本管理缺乏有效地預(yù)警機(jī)制以及有效的退出機(jī)制,造成了在工程項(xiàng)目施工過程中監(jiān)督和控制不到位[2]。很多工程項(xiàng)目由于施工企業(yè)監(jiān)督不到位,施工生產(chǎn)已經(jīng)連續(xù)虧損幾個(gè)月甚至是工程爛尾的現(xiàn)象普遍存在,給工程項(xiàng)目的當(dāng)事人乃至整個(gè)社會(huì)帶來了嚴(yán)重的經(jīng)濟(jì)利益損失。

2.2 成本目標(biāo)不合理

在工程項(xiàng)目施工的過程中,施工企業(yè)沒有根據(jù)自身的實(shí)際情況對(duì)工程項(xiàng)目成本管理進(jìn)行目標(biāo)劃分,更沒有細(xì)化成本管理目標(biāo),造成了成本管理目標(biāo)不夠合理,最終導(dǎo)致成本管理偏離原來的預(yù)算。

2.3 施工項(xiàng)目績效考核不及時(shí)

在工程項(xiàng)目施工的過程中,很多施工企業(yè)并沒有在工程項(xiàng)目施工結(jié)束后,及時(shí)對(duì)工程項(xiàng)目的負(fù)責(zé)人進(jìn)行績效考評(píng),沒有對(duì)工程項(xiàng)目順利實(shí)施做出巨大正貢獻(xiàn)的責(zé)任人進(jìn)行獎(jiǎng)勵(lì),也沒有對(duì)工程項(xiàng)目施工做出巨大負(fù)貢獻(xiàn)的責(zé)任人進(jìn)行懲罰。

3 施工項(xiàng)目成本管理存在問題的原因分析

3.1 執(zhí)行力度不到位,缺乏有效地監(jiān)督

工程項(xiàng)目在各個(gè)環(huán)節(jié)之間都存在著緊密的聯(lián)系。但是由于施工企業(yè)相關(guān)監(jiān)督部門的執(zhí)行力度不到位,對(duì)工程項(xiàng)目實(shí)施過程中的成本管理缺乏有效的監(jiān)督[3]。實(shí)際上,我國的很多施工企業(yè)都存在工程對(duì)外分包結(jié)算的方式。在這種情況下,如果分包項(xiàng)目沒有被施工企業(yè)進(jìn)行嚴(yán)格的監(jiān)督檢查,可能會(huì)造成施工企業(yè)分包項(xiàng)目負(fù)責(zé)人與分包企業(yè)之間進(jìn)行串通,帶給施工企業(yè)嚴(yán)重的經(jīng)濟(jì)損失。

3.2 未能協(xié)調(diào)質(zhì)量成本和工期成本之間的關(guān)系

在合同的規(guī)定日期和工程造價(jià)內(nèi),在保證工程項(xiàng)目質(zhì)量的前提下,縮短工程日期,提前竣工是非常困難的一項(xiàng)工作。很多施工企業(yè)并未在技術(shù)、管理和經(jīng)濟(jì)等各個(gè)方面綜合采取協(xié)同措施,雖然實(shí)現(xiàn)了工程項(xiàng)目工期縮短的效果,但是質(zhì)量卻沒有符合合同的要求,結(jié)果返工為施工企業(yè)帶來更大成本損失。

3.3 獎(jiǎng)懲機(jī)制不完善、罰不責(zé)眾

在實(shí)踐工作中,當(dāng)工程項(xiàng)目部盈利需要給予應(yīng)有的獎(jiǎng)勵(lì)時(shí),施工企業(yè)卻沒有按時(shí)給予獎(jiǎng)勵(lì);而當(dāng)施工項(xiàng)目虧損時(shí),項(xiàng)目部又因?yàn)楦鞣N原因推卸自身責(zé)任,最終導(dǎo)致獎(jiǎng)懲激勵(lì)法對(duì)員工失效。

4 施工項(xiàng)目成本管理的對(duì)策與措施

4.1 成立監(jiān)察機(jī)構(gòu)嚴(yán)格按制度辦事、加強(qiáng)監(jiān)督力度

老師在授課的時(shí)候,大部分老師缺少轉(zhuǎn)變教學(xué)思想的做法,沒有發(fā)揮出孩子們的主體地位。在此類狀態(tài)下,師生之間沒有達(dá)到有效地課堂互動(dòng),一些老師權(quán)威性較強(qiáng),讓孩子們感覺難以接近,進(jìn)而造成生活化授課不容易順利進(jìn)行下去,失去相應(yīng)教學(xué)意義。

企業(yè)管理層必須認(rèn)識(shí)到認(rèn)真執(zhí)行規(guī)章制度的重要性,否則再規(guī)范嚴(yán)格的規(guī)章制度對(duì)管理的效果和效率都不會(huì)產(chǎn)生積極影響[4]。因此要注重以人為本,在此基礎(chǔ)上的執(zhí)行力才會(huì)使管理有實(shí)質(zhì)性的效果。施工項(xiàng)目企業(yè)成立監(jiān)察機(jī)構(gòu),對(duì)施工的資金、進(jìn)度、質(zhì)量、安全、成本進(jìn)行全面的控制和監(jiān)督,使工程項(xiàng)目一直處于被管理控制中,加強(qiáng)工程項(xiàng)目的質(zhì)量和成本控制。此外,由于企業(yè)的施工項(xiàng)目一般較多且較分散,因此在實(shí)際監(jiān)督時(shí)可采取隨機(jī)抽查的辦法,對(duì)重點(diǎn)項(xiàng)目重點(diǎn)關(guān)注。除此之外還可以依靠現(xiàn)代信息技術(shù),企業(yè)搭建項(xiàng)目信息管理平臺(tái),將各項(xiàng)目的相關(guān)信息通過網(wǎng)絡(luò)匯總到公司,這樣對(duì)各項(xiàng)目的進(jìn)展、監(jiān)督就更加方便有效。

4.2 正確處理質(zhì)量與成本之間的相互關(guān)系

在施工過程中,施工項(xiàng)目企業(yè)要想降低成本就必須要高度重視施工的質(zhì)量,盡量減少返工損失。同時(shí),為了保障工程的質(zhì)量,在施工項(xiàng)目企業(yè)的管理實(shí)踐中,要始終堅(jiān)持“質(zhì)量第一”和“預(yù)防為主”的政策,強(qiáng)化工程的質(zhì)量管理過程控制,使得每道工序及每個(gè)環(huán)節(jié)都嚴(yán)格按照工序交接檢驗(yàn)[5]。此外,還要加強(qiáng)工程項(xiàng)目的質(zhì)量意識(shí)、信譽(yù)意識(shí)。在實(shí)際工作中,施工企業(yè)項(xiàng)目開工前,必須要認(rèn)真分析項(xiàng)目的詳細(xì)情況及其資源的供給,采用先進(jìn)施工工藝、合理的施工技術(shù),來進(jìn)一步優(yōu)化施工企業(yè)工程項(xiàng)目的各個(gè)環(huán)節(jié)。在保證工程質(zhì)量的前提下,充分利用現(xiàn)代管理技術(shù)對(duì)施工過程進(jìn)行合理安排,達(dá)到既縮短工期,降低工程成本的目的[6]。

4.3 加強(qiáng)成本考核,落實(shí)獎(jiǎng)懲

在施工項(xiàng)目竣工之后,要及時(shí)分析在項(xiàng)目施工過程中關(guān)于成本和效益的數(shù)據(jù),落實(shí)施工企業(yè)相關(guān)責(zé)任部門和相關(guān)人員進(jìn)行成本考核進(jìn)行獎(jiǎng)懲舉措[7]。大力推廣優(yōu)秀項(xiàng)目部門先進(jìn)的成本管理工作的經(jīng)驗(yàn),帶動(dòng)其他項(xiàng)目部的成本管理意識(shí),以提高施工企業(yè)成本節(jié)約。

5 結(jié)束語

工程施工項(xiàng)目成本管理的終極目標(biāo)是以最低、最合理的成本投入獲得最大的經(jīng)濟(jì)效益。項(xiàng)目成本管理是貫穿于建設(shè)項(xiàng)目招投標(biāo)、設(shè)計(jì)和施工的全過程中,涉及到各個(gè)部門的人、財(cái)、物,若其中任一環(huán)節(jié)出現(xiàn)問題,都會(huì)對(duì)全局造成不利影響,導(dǎo)致成本的增加,利潤的降低。文章對(duì)我國現(xiàn)階段施工企業(yè)項(xiàng)目成本管理存在的問題進(jìn)行了原因分析,最后提出了解決這些問題的對(duì)策和建議。

[1]齊建濤.工程項(xiàng)目成本管理問題及解決途徑[J].建筑經(jīng)濟(jì), 2014,(1):30-32.

[2]熊正平.工程建筑管理中的成本管理研究[J].住宅與房地產(chǎn), 2016,(21):117.

[3]祝雪鋒.項(xiàng)目成本管理及掙值法成本監(jiān)控研究[D].重慶大學(xué),2005.

[4]孔瑞.淺談施工企業(yè)工程項(xiàng)目成本管理[J].安裝,2014,(7):13-15.

[5]肖世周,劉英輝.工程項(xiàng)目成本管理中問題及對(duì)策分析[J].現(xiàn)代商貿(mào)工業(yè),2014,(13):125-126.

[6]何海濤.論成本管理系統(tǒng)在建筑施工管理中的應(yīng)用[J].住宅與房地產(chǎn),2016,(27):116.

[7]胡婭娟.淺議工程項(xiàng)目成本管理的特點(diǎn)與考核[J].現(xiàn)代企業(yè), 2014,(10):12-13.

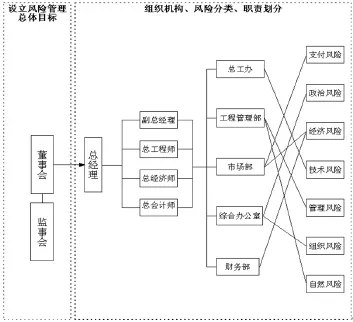

圖1 建立企業(yè)風(fēng)險(xiǎn)保障體系

3 結(jié)束語

參考文獻(xiàn):

[1]王光文.質(zhì)量目標(biāo)管理在建筑施工中的應(yīng)用研究[J].住宅與房地產(chǎn),2016,(9):121.

[2]陳新生.關(guān)于建筑工程施工項(xiàng)目風(fēng)險(xiǎn)管理的研究[J].現(xiàn)代經(jīng)濟(jì)信息,2015,(7).

[3]孫顯峰,魏崴.施工項(xiàng)目風(fēng)險(xiǎn)及其防控[J].企業(yè)改革與管理, 2015,(15).

[4]余華軍.建筑工程項(xiàng)目管理的關(guān)鍵要點(diǎn)[J].住宅與房地產(chǎn), 2016,(12):169.

[5]王魯寧.建設(shè)工程項(xiàng)目風(fēng)險(xiǎn)管理存在的問題及解決思路研究[J].時(shí)代金融,2015,(32).

Problems and Countermeasures of Project Cost Management

Zhou Wanrong

(Modern College of Northwest University,Shanxi Xi'an 710130)

The existing enterprise of construction project cost construction enterprise supervision does not reach the designated position, unreasonable cost objectives as well as the construction of performance appraisal, a problem such as the cause of problems the enterprise is mainly due to the enforcement is not in place, the lack of effective supervision, failed to co-ordinate "quality cost" and "time limit for a project cost" and the relationship between rewards and punishment mechanism is imperfect, and so on. So the paper in strict accordance with the work, set up supervisory institutions, strengthen supervision, correctly handle the relationship between quality and cost, and strengthen cost evaluation and carry out the rewards and punishments, etc put forward the corresponding Suggestions and measures, provide the support for the construction project cost management and using for reference.

Constructionproject;Construction enterprise;Cost management

F275.3

A

2096-2789(2016)12-0165-02

劉杰(1979-),男,重慶人,工程師,研究方向:工程造價(jià)與工程管理。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

人大建設(shè)(2020年4期)2020-09-21 03:39:12

電影(2018年12期)2018-12-23 02:18:48

江西建材(2018年1期)2018-04-04 05:26:40

人大建設(shè)(2017年2期)2017-07-21 10:59:25

人大建設(shè)(2017年9期)2017-02-03 02:53:31

浙江人大(2014年4期)2014-03-20 16:20:16

辦公室業(yè)務(wù)(2014年10期)2014-02-27 06:30:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國工程咨詢(2012年10期)2012-02-13 01:09:16