信托業(yè)務(wù)收入下降44%趨勢(shì)難改 金谷信托資產(chǎn)證券化轉(zhuǎn)型收效待檢

2016-02-16 22:10:21占昕

投資者報(bào) 2016年5期

占昕

如果說2014年,信托公司還在為選擇什么樣的道路轉(zhuǎn)型在不斷摸索。那么,2015年,信托公司業(yè)務(wù)轉(zhuǎn)型已經(jīng)出現(xiàn)開始分化。

根據(jù)57家信托公司未經(jīng)審計(jì)的年度數(shù)據(jù)顯示,2015年的信托公司信托業(yè)務(wù)增速兩極分化加劇,高增長(zhǎng)信托公司有所上升,但負(fù)增長(zhǎng)的信托公司數(shù)量同樣上升明顯。

其中,金谷信托信托業(yè)務(wù)收入3.16億元,較2014年下降43.84%,是降幅較大的信托公司之一。

為何公司信托收入仍然大幅度下滑?公司轉(zhuǎn)型新業(yè)務(wù)進(jìn)展如何?針對(duì)以上疑問,《投資者報(bào)》記者向金谷信托方面進(jìn)行了確認(rèn),令人遺憾的是,截至記者發(fā)稿前,尚未收到金谷方面的相關(guān)回復(fù)。

信托業(yè)務(wù)收入仍然大滑坡

轉(zhuǎn)型年,信托公司的增長(zhǎng)動(dòng)力與態(tài)勢(shì)較以往發(fā)生了較大轉(zhuǎn)變。

“在信托業(yè)轉(zhuǎn)型背景壓力下,部分信托公司收縮傳統(tǒng)信托業(yè)務(wù),積極開辟新業(yè)務(wù),在這個(gè)過程中或出現(xiàn)短期業(yè)績(jī)受影響的代價(jià)。” 格上理財(cái)研究員歐陽(yáng)嵐對(duì)《投資者報(bào)》記者說。

去年年中,在接受本報(bào)采訪時(shí)金谷信托曾表示,近兩年主動(dòng)壓縮傳統(tǒng)業(yè)務(wù)和嘗試拓展轉(zhuǎn)型業(yè)務(wù)是業(yè)績(jī)巨降的主因。

根據(jù)手續(xù)費(fèi)及傭金收入顯示,2012、2013、2014、2015年金谷信托的信托收入分別為:7.52億、8.89億、6.01億和3.16億。信托業(yè)務(wù)收入大幅下降,受此影響,金谷信托盈利大幅下滑。

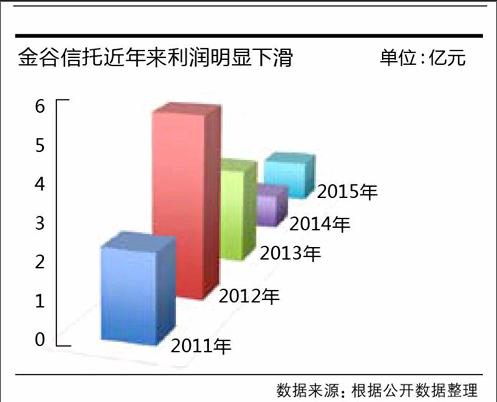

年報(bào)顯示, 2014年的金谷信托凈利潤(rùn)僅有1.03億元,較2013年的2.72億下降了62.13%,與2012年5.13億元相去甚遠(yuǎn),且同樣不如2011年的2.43億元。過去三年的下滑幅度最高達(dá)到八成。很顯然金谷信托享受制度紅利高增長(zhǎng)的時(shí)代已經(jīng)過去。

此外,信托業(yè)務(wù)收入在信托公司總收入的占比也不斷下滑。中建投信托研究中心數(shù)據(jù)顯示,信托業(yè)務(wù)收入在信托公司收入結(jié)構(gòu)中的占比在2011年達(dá)到78.78%的歷史最高位后,開始逐年下降,到2014年更是出現(xiàn)了連續(xù)大幅度下降,已逼近60%的關(guān)口。作為主營(yíng)業(yè)務(wù)收入的信托業(yè)務(wù)收入嚴(yán)重滯后于營(yíng)業(yè)收入的整體增長(zhǎng),這種情形為信托公司未來的長(zhǎng)遠(yuǎn)發(fā)展的可持續(xù)性帶來了重大隱憂。

轉(zhuǎn)型效果還有待檢驗(yàn)

根據(jù)公開數(shù)據(jù),與年中凈利下降超六成所不同的是,盡管業(yè)績(jī)依然在倒數(shù)之列,但是2015年的金谷信托凈利潤(rùn)較2014年增長(zhǎng)了21.96%,為1.25億元。金谷信托盈利就此是否開始轉(zhuǎn)暖?

金谷信托方面對(duì)于業(yè)績(jī)回暖的情況未有回應(yīng),業(yè)內(nèi)人士認(rèn)為,主動(dòng)壓縮傳統(tǒng)業(yè)務(wù)和拓展轉(zhuǎn)型應(yīng)有些成效,只是距離高峰時(shí)還差距較大。

據(jù)悉,從轉(zhuǎn)型開始,金谷信托即已將公司資源向轉(zhuǎn)型業(yè)務(wù)傾斜,但是由于資產(chǎn)證券化業(yè)務(wù)、證券投資類信托業(yè)務(wù)的手續(xù)費(fèi)、傭金費(fèi)率較低,尚不能平衡傳統(tǒng)業(yè)務(wù)收入降低帶來的收入缺口。

除此之外,金谷信托方面人士也曾向本報(bào)記者表示,公司的財(cái)富管理也已做好了初期布局工作。

2015年上半年,金谷信托凈利潤(rùn)5744萬元,根據(jù)數(shù)據(jù)推算,2015年下半年公司凈利潤(rùn)大約為6764萬元。

“從業(yè)務(wù)層面和利潤(rùn)控制的角度來說,風(fēng)險(xiǎn)成本的降低和新增收入的提高等都可能成為利潤(rùn)增加的因素。”一位業(yè)內(nèi)人士對(duì)記者說。

資產(chǎn)證券化業(yè)務(wù)發(fā)展受限

政策紅利過后,不論是排名靠前的,抑或排名靠后,信托公司紛紛尋找符合自身的轉(zhuǎn)型之路。

而依據(jù)各自資源稟賦不同,有的緊跟國(guó)家宏觀經(jīng)濟(jì)形勢(shì),有的從商業(yè)模式、信托業(yè)務(wù)要素等方面,打破當(dāng)前業(yè)務(wù)局限,也有放眼全球,追本溯源地進(jìn)行轉(zhuǎn)型。

相比之下,在主動(dòng)壓縮傳統(tǒng)業(yè)務(wù)外,規(guī)模較小的金谷信托選擇了在加大資產(chǎn)證券化業(yè)務(wù)的基礎(chǔ)上,同時(shí)在證券投資類信托業(yè)務(wù)及財(cái)富管理上布局。只是對(duì)應(yīng)的手續(xù)費(fèi)、傭金費(fèi)率尚不能平衡傳統(tǒng)業(yè)務(wù)收入降低帶來的收入缺口。

歐陽(yáng)嵐認(rèn)為,這三塊皆是由被動(dòng)管理向主動(dòng)管理轉(zhuǎn)型,但受客觀因素影響,要做好這三塊,信托公司仍需大量的投入。

“向資產(chǎn)管理業(yè)務(wù)、財(cái)富管理業(yè)務(wù)轉(zhuǎn)型,成為信托業(yè)回歸本源、實(shí)現(xiàn)可持續(xù)發(fā)展的必然選擇,但從目前發(fā)展來看,除了業(yè)內(nèi)的幾大巨頭,多數(shù)公司的規(guī)模效應(yīng)仍較小。而資產(chǎn)證券化業(yè)務(wù)、信托制度雖具備能夠?qū)崿F(xiàn)破產(chǎn)風(fēng)險(xiǎn)隔離的天然優(yōu)越性,且有長(zhǎng)期積累的資產(chǎn)管理經(jīng)驗(yàn),但由于信托財(cái)產(chǎn)所有權(quán)歸屬不明信托登記制度不完善等缺陷,對(duì)業(yè)務(wù)的實(shí)際應(yīng)用會(huì)產(chǎn)生一定影響。”

歐陽(yáng)嵐表示,信托公司雖具有大類資產(chǎn)配置方面的行業(yè)優(yōu)勢(shì),但在具體資產(chǎn)配置策略和把握資產(chǎn)市場(chǎng)運(yùn)作規(guī)律方面經(jīng)驗(yàn)尚不成熟,專業(yè)的資產(chǎn)配置能力仍需培植提升。

“開展證券投資信托業(yè)務(wù)是信托業(yè)從被動(dòng)通道向主動(dòng)管理轉(zhuǎn)型的必要路徑。從制度上來看,已有多家信托公司取得私募基金管理人資格;從發(fā)展戰(zhàn)略上來看,已有13家信托公司明確將證券類資產(chǎn)管理業(yè)務(wù)作為戰(zhàn)略發(fā)展目標(biāo)或作為經(jīng)營(yíng)主要業(yè)務(wù)。但由于受2015年場(chǎng)外配資清理的影響和持續(xù)震蕩的股市行情影響,目前證券投資類信托融資規(guī)模依然較小。”歐陽(yáng)嵐說道。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

當(dāng)代陜西(2021年17期)2021-11-06 03:21:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:20

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(shè)(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2016年10期)2016-02-27 16:16:41

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

- 投資者報(bào)的其它文章

- “話題女王”董明珠:密集護(hù)盤 格力電器底氣何來?

- 機(jī)構(gòu)半月調(diào)研最多的50家公司計(jì)算機(jī)應(yīng)用、生物制品備受券商青睞

- 與國(guó)安合作搭建體育生態(tài)樂視將通過七大生態(tài)打造閉環(huán)生態(tài)鏈

- 扣非凈利潤(rùn)將現(xiàn)三連虧被迫艱難轉(zhuǎn)型九安醫(yī)療緣何上市后業(yè)績(jī)加速下滑?

- 香飄飄營(yíng)收增長(zhǎng)現(xiàn)瓶頸 廣告轟炸模式或成“雙刃劍”

- 股災(zāi)3.0來襲無幸免者定開債基抗跌性強(qiáng)成投資人避風(fēng)港