比特幣風險研究綜述

2016-02-22 10:15:26李靖周文娟

決策與信息 2016年2期

關鍵詞:研究

李靖+周文娟

一、引言

比特幣是由中本聰發明的一種去中心化的電子現金系統 [1]。它通過加密算法和p2p分布式網絡技術,構筑全球分布式自治系統,是全球第一個分布式匿名數字貨幣 [2]。比特幣的產生不依賴于第三方金融機構,而是依據特定算法,按照一定的規則產生;比特幣的管理依賴于分布式網絡中的眾多節點,這些節點共同創建賬本、管理賬本、驗證交易、確認交易,從而共同實現數字授信的追蹤,解決虛擬經濟的信用問題 [3],保證比特幣的流通。比特幣具有去中心化、匿名、不可逆、全球通用、開源、非主權超國家等特點。比特幣自2009年問世以來,一方面,以其獨特的創新吸引了全世界的關注,并在全球迅速崛起;另一方面,其價格的跌宕起伏、盜竊事件的多次發生、山寨幣的競相登臺、國際網絡犯罪的牽涉等等問題,讓全球學者開始關注比特幣的風險研究。目前,比特幣風險研究主要集中在比特幣風險的分析和管理方面,比特幣風險的評估和防范研究較少,因而有必要認真研究。

二、比特幣風險分

析研究

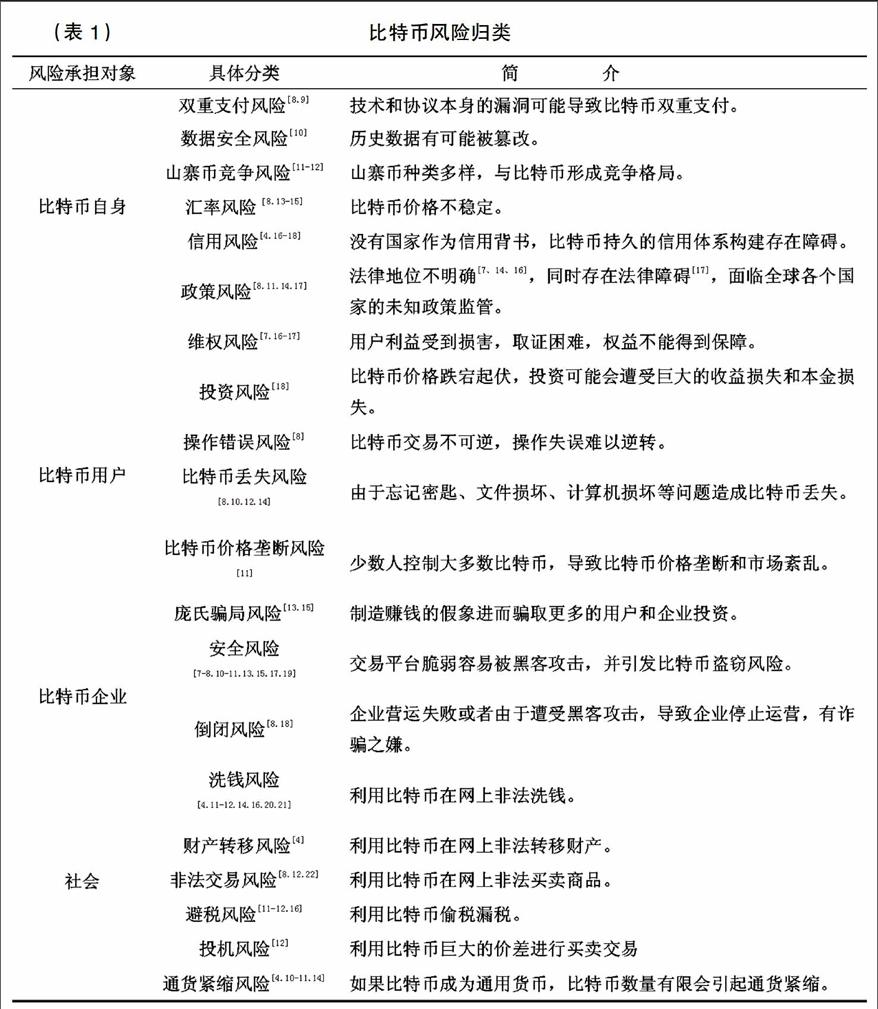

比特幣風險是指在從事比特幣相關活動中,由于各種不確定性因素的影響給行為主體造成損害或損失,甚至阻礙其發展,讓其走向衰亡的可能性。這里所說的行為主體,從狹義上講,是指比特幣及比特幣用戶、比特幣企業;從廣義上講,還包括社會和國家。目前多數研究者都結合比特幣的技術,針對比特幣生態圈出現的各種問題,綜合著分析各種風險,沒有明確的分類導向;只有少數學者按照個人對比特幣本質屬性的理解對風險進行了專題研究,研究方法以定性研究為主,結合定量研究,比特幣是貨幣 [4]、商品 [5]、支付手段 [6]還是投資品 [7],將學者們對比特幣風險的研究進行綜合、歸納,并按照風險承擔的對象進行歸類(見表1)。

三、比特幣風險管

理研究

目前國內外學者對比特幣風險管理的研究主要集中在比特幣的監管和立法方面,大部分采用定性研究,研究視角有所不同,主要分為四類:第一類是側重于比特幣本身獨有的特性,主要是對比特幣的匿名性、去中心化和全球通用性引發的風險問題進行分析并提出監管思路和建議。姜宇[23]提出以去匿名化和經驗制度安排為監管思路,實現保護投資者、防范系統性風險以及反洗錢、反避稅的監管目標[23]。Ajibola Ogunbadewa提出政府需要和投資專家建立“高科技犯罪”的執法機構計劃,通過比特幣地址有效地進行比特幣經濟體內的在線監控[24]。Nikolei M. Kaplanov提出,大多數用戶會將比特幣兌換成法幣,所以,第三方兌換平臺為跟蹤和定位非法使用比特幣提供一種機會[25]。Sundaresh Menon等人建議建立多邊平臺,構建國際公約,通過世界各國共同合作與Bitcoin的非法使用作國際斗爭[26]。

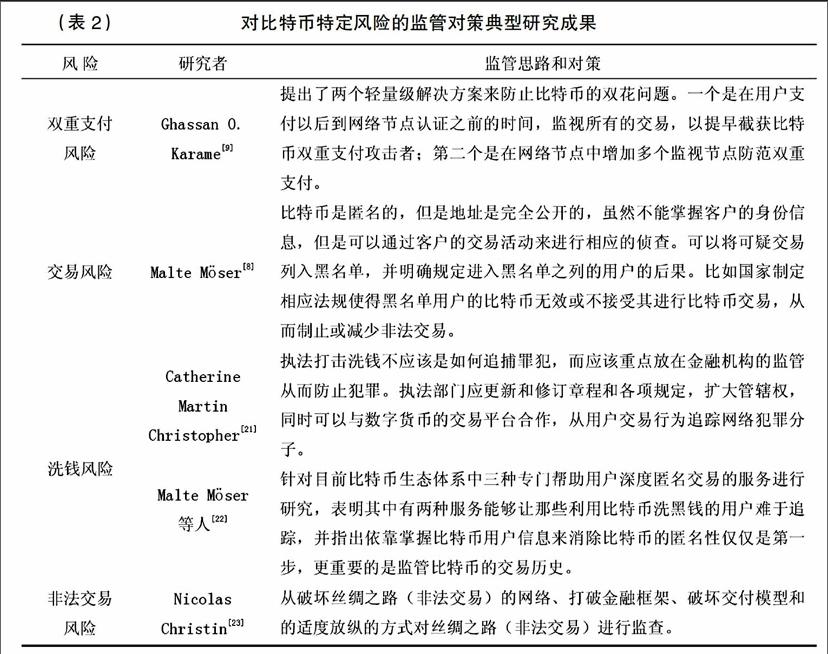

第二類是針對比特幣的特定風險進行論證分析并提出監管思路或對策(見表2)。

第三類是結合各種法律對比特幣監管的法律法規進行研究并提出一些監管對策。劉寧提出制定虛擬財產單行法,確立比特幣價值認定辦法,明確比特幣合同效力認定思路,建立司法預警機制,使比特幣在合法合規、風險可控的軌道運行[27]。張若竹依據民法學、物權法學、金融法學提出應針對比特幣缺乏立法保障、管轄和準據法適用困難、信譽危機、稅收征管和電子證據保全困難等問題加大立法和政府監管[28]。謝杰等人依據經濟法提出應調整經濟刑法規范、優化司法規則與執法機制、反思貨幣體系等制度來解決經濟刑法困局和互聯網金融市場風險問題[29]。Craig K. Elwell等人結合聯邦稅收法、聯邦反洗錢法、商品期貨交易監管、電子資金劃撥法提出數字貨幣是無國界的,它需要一個國際性的解決方案[30]。Benjamin Akins結合聯邦所得稅法律提出比特幣挖礦所得具備服務性收入特征,利用比特幣進行法幣、商品或服務的交換是資本利得或虧損的交易,都應該納入稅務監管[31]。Omri Marian結合犯罪行為學研究提出鼓勵用戶標識個人識別號碼來放棄匿名性,從而增加排除匿名的犯罪可疑用戶的檢測概率,對利用數字貨幣的匿名性犯罪交易的人進行查處和制裁 [32]。

第四類是對比特幣風險綜合分析的基礎上提出綜合性對策,這些對策歸納為以下幾個方面:第一,面對比特幣的各種風險,應當正視比特幣的存在,密切關注比特幣和全球虛擬貨幣的發展變化。第二,實時提示比特幣風險,加強消費者權益保護。第三,將交易平臺、支付納入監管框架,促進相關利益者之間的交流,同時加強各相關部門的協作溝通,保障比特幣行業朝著安全、規范、健康的方向發展。第四,建立電子證據保全制度和預防為主的安全策略,加強比特幣的相關法制建設,更新相應的法律框架,完善金融監管和司法保護體系。第五,成立比特幣銀行,加強比特幣的國際監管,構建統一的比特幣國際糾紛解決機制及其他監管 [4.13-16]。

除了上述四類比特幣風險管理研究以外,Aleksandra Bal從監管成本、監管難度和可能的成效方面進行了分析權衡,認為可以對虛擬貨幣實施免稅[33]。Jerry Brito和Houman Shadab等人研究指出,比特幣下一步監管應針對金融工具,并且提出如果監管和執法的代價比監管帶來的好處昂貴,那么政策制定者就應該從現實考慮,尋求富有彈性和適應新形勢的新策略 [34]。

四、比特幣風險評

估和防范研究

比特幣風險的預警、評估和防范研究很少,大都集中在比特幣交易和支付環節。Malte ■ser等人不僅對比特幣交易風險進行了定性研究,而且還采用實證通過對比特幣公開交易數據以及已經發生的比特幣損失案件的數據進行分析、研究,指出通過交易平臺的交易量、交易頻率(非法比特幣操作必定會急于轉移)、交易地址多變等方面對比特幣交易風險預測評估;而比特幣風險的防范方面建議用戶在比特幣交易平臺“快兌少存” [8]。Tyler Moore也采用實證方法對比特幣交易平臺的風險進行了預測和評估,通過對交易平臺相關數據的分析研究指出,比特幣交易量越多的平臺越不容易關閉,而且交易量與受攻擊的次數成反比,即交易量越多越容易成為黑客攻擊的目標 [18]。endprint

五、總結與建議

近幾年,國內外學者對比特幣風險的研究呈上升趨勢,取得了一些成果。但通過現有文獻的收集和梳理發現,比特幣風險研究還存在以下不足,對此提出以下兩點建議。

(一)研究內容

1.缺乏對比特幣風險的內涵研究。譬如比特幣風險的概念如何界定,至今仍是學術討論的一個空白區。

2.缺乏對比特幣風險的歸類研究。譬如從目前比特幣風險研究現狀看,風險種類很多很復雜,但是對于比特幣風險的歸因討論幾乎闕如。

3.比特幣的風險分析方面,橫向、縱向研究還有待拓展。橫向看,研究不夠系統全面,缺乏對企業尤其是交易平臺將資金挪為他用的道德風險、比特幣的腐敗風險等方面的研究;縱向方面,比特幣分析大都停留在綜合分析上,對比特幣風險進行深入細致的專題研究較少。因而應加強對某些特定的、倍受關注的比特幣風險進行重點研究。

4.比特幣風險的防范、預警、評估方面的研究成果很少,應加大這些方面的研究。

(二)研究方法

目前國內對比特幣風險的研究主要采用定性研究方法,國外有少數學者采用定量分析研究。因此,為了能夠對比特幣風險有更準確的量化研究,我們應該加大對比特幣相關數據的收集和實際調研,從數據角度對比特幣風險進行定量分析,從而為比特幣用戶、比特幣企業獻言獻策,為社會和國家提供更準確、更可靠的參考依據,從而讓全社會樹立比特幣風險意識,積極采取措施,加大對風險的防范,。

[參考文獻]

[1]Nakamoto S.Bitcoin:A Peer-to-Peer

Electronic Cash System[EB/OL]. https://bitcoin.org/bitcoin.pdf. 2008.

[2]賈麗平.比特幣的理論、實踐與影響[J].國際金融研究.2013,(12).

[3]鄭書雯,范 ? 磊.基于P2P 網絡Bitcoin虛擬貨幣的信用模型[J].信息安全與通信保密.2012,(3).

[4]孫啟明,王浩宇,潘智涓.比特幣的世界貨幣特征探索[J].北京郵電大學學報(社會科學版).2014,(1).

[5]Benton E.Gup.What is Money? From

Commodities to Virtual Currencies/

Bitcoin[J]. Alternative Investment Analyst Review.2014,(3).

[6]Florian G,Kai Z,Martin H,et al.

Bitcoin - Asset or Currency?

Revealing Users' Hidden Intentions

[C].Twenty Second European

Conference on Information Systems.

recanati:Tel Aviv university,2014.

[7]Yermack D.Is bitcoin a real currency?

An economic appraisal[R]. NBER Working Paper No.19747.2014.

[8]■ser M,et al.Towards Risk Scoring

of Bitcoin Transactions[C]. Financial

Cryptography and Data Security LNCS8438. Berlin: Springer-

Verlag,2014.

[9]Karame G,Androulaki E, Capkun

S.Two Bitcoins at the price of one?

double-spending attacks on fast

payments in bitcoin[C].In Proc.of

Conference on Computer and

Communication Security.America:

ACM Press.2012.

[10]Barber S,Boyen X,Shi E,Uzun E.

Bitterto Better-How to Make BitCoin a Better Currency[C].Financial Cryptography and Data Security LNCS 7397. Berlin:Springer-Verlag,2012.

[11]Grinberg R.Bitcoin: An Innovative

Alternative Digital Currency[J]. Hastings Science & Technology Law Journal.2011,(1).

[12]Brezo F,Bringas P.Issues and Risks

Associated with Cryptocurrencies such as Bitcoin[C]. The Second International Conference on Social Eco-Informatics. Italy:IARIA XPS Press,2012.

[13]陳道富.比特幣的風險特征和監管建議.中國發展觀察[J].2014,(2).endprint

[14]Chowdhury A,Barry K. Mendelson. Virtual Currency and the Financial System: The Case of Bitcoin[R].Ameirica:Marquette University.

2013.

[15]王 ? 剛,馮志勇.關于比特幣的風險特征、最新監管動態與政策建議[J].金融與經濟.2013,(9).

[16]婁耀雄,武 ?君.比特幣法律問題分析[J].北京郵電大學學報(社會科學版),2013,(4).

[17]楊曉晨,張 ? 明.比特幣:運行原理、典型特征與前景展望[J].金融評論.2014,(2).

[18]Moore T,Christin N.Beware the

Middleman: Empirical Analysis of Bitcoin-Exchange Risk[C] .Financial

Cryptography and Data Security LNCS7859. Berlin:Springer-Verlag,2013.

[19]Reid F,Harrigan M.An Analysis of

Anonymity in the Bitcoin System. Security and Privacy in Social Networks[C].Security and Privacy in Social Networks . New York :Springer Science,2011.

[20]Christopher C M.Whack-a-Mole:

WhyProsecuting Digital Currency

Exchanges will not Stop Online

Money Laundering[J].Lewis & Clark Law Review, 2014,(1).

[21]■ser M,■■hme R,Breuker D.

An Inquiry into Money Laundering

Tools in the Bitcoin Ecosystem[C]. in

2013 eCrime Researchers Summit .

San Francisco:IEEE, 2013.

[22]Christin N.Traveling the Silk Road:

A Measurement Analysis of a Large Anonymous Online Marketplace[R]. Pittsburgh:Carnegie Mellon University .2013,

[23]姜 ? 宇.論比特幣法律監管[J]. 南華大學學報(社會科學版).2014,15,(5).

[24]Ogunbadewa A.The Virtues And

Risks Inherent In The bitcion Virtual Currency[EB/OL]. http://ssrn.com/abstract=2425114. 2014.

[25]Nikolei M. Kaplanov.Nerdy money:

Bitcoin, the private digital currency, and the case against its regulation[J]. Loyola Consumer Law Review.2012,25,(1).

[26]Menon S,Siew T G.Key challenges in

tackling economic and cybercrimes: Creating a multi-lateral platform for international co-operation[J]. Journal of Money Laundering Control.2012,15,(3).

[27]劉 ? 寧.迷局待解:比特幣的風險挑戰及司法應對[J]. 法制博覽.2015,(3).

[28]張若竹.比特幣法律問題研究[D].沈陽:沈陽師范大學.2014.

[29]謝 ? 杰,張 ? 建.“去中心化”數字支付時代經濟刑法的選擇——基于比特幣的法律與經濟分析[J].法學.2014,(8).

[30]Craig K.Elwell,M. Maureen Murphy,

Michael V. Seitzinger. Bitcoin: Questions, Answers, and Analysis of Legal Issues[R]. Congressional Research Service Reports R43339. 2013.

[31]Akins B,Jennifer L.Chapman, Jason

M. Gordon. A Whole New World: Income Tax Considerations of the Bitcoin Economy[EB/OL]. http://works.bepress.com/benjamin_akin

s/1.2014.

[32]Marian O.A Conceptual Framework

For ?The ?Regulation ?Of ?Cryptocurr-

encies[J]. University of Chicago Law Review Dialogue.2015,(82).

[33]Aleksandra Bal. Should Virtual

Currency Be Subject To Income Tax?[EB/OL] . http://ssrn.com/abstr

act=2438451. 2014.

[34]Brito J,Shadab H B,Castillo A.

Bitcoin Financial Regulation:

Securites, Derivatives, Prediction

Markets, And Gambling[J].

Columbia Science and Technology

Law Review. 2015,(1).

[責任編輯:王 ? 瀚]endprint

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19