混業經營對我國金融監管機制的挑戰與方案選擇

2016-02-22 19:55:14李娜娜

銀行家 2016年2期

李娜娜

在跨國金融機構的競爭、示范效應和國內金融機構的效率追求的雙向驅動下,我國混業經營趨勢日漸迅猛,而這對我國現行金融監管協調機制國內、國際兩個層面,都帶來了新的挑戰。2013年6月我國貨幣市場上發生的“錢荒”事件和2015年6月資本市場的“股災”事件,以現實例證了混業經營趨勢下,我國現行金融監管協調機制的不足,更是凸顯了當下協調機制改革的迫切需求。

混業經營提出的挑戰

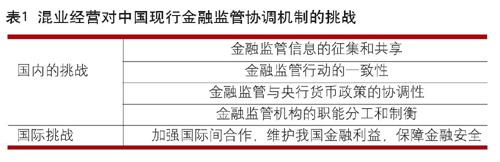

近年來,我國混業經營的趨勢日漸迅猛,特別是以P2P、眾籌、供應鏈金融為代表的互聯網金融等創新型、交叉型金融產品對我國目前的金融監管協調機制,提出了非常現實的挑戰。就我國現行的“一行三會”的金融監管協調機制而言,混業經營趨勢帶來的挑戰主要包括金融監管機構的職權分工與制衡問題、金融監管信息的征集與共享問題、金融監管行動的一致性問題等,甚至還包括金融監管與中央銀行的貨幣政策協調問題。

而金融監管協調的國內與國外兩個層次緊密關聯,是一體兩面的關系。特別是隨著金融自由化和金融全球化的深入發展,國際金融監管協調的重要性愈加顯現。而我國作為后發金融體,混業經營使得各國金融市場的風險、收益聯系日益密切,如何通過與金融穩定理事會(FSB)、巴塞爾銀行監管委員會等國際金融組織,以及與他國金融監管當局的雙邊、多邊磋商與合作,以防范金融風險的跨境傳染和跨境監管套利,參與到國際金融監管協調中,維護我國金融利益,保障金融安全,不啻為嚴峻的挑戰(表1)。

金融監管協調機制的方案選擇

后危機時代,國際社會更加注重金融宏觀審慎監管,無論是從時間維度考量以防范金融體系順周期性產生的金融風險,還是從空間維度考量以防范系統重要性金融機構產生的風險,混業經營趨勢下金融全球化和金融自由化浪潮的涌進,都在昭示:金融宏觀審慎監管成本與收益的衡量和把握,需要金融監管國際協調。中國作為后發金融體,監管法治、投資者文化都在蹣跚發展中,然而日趨緊密的全球金融聯系,使得中國國際金融監管協調不能完全地自然等待誘致性變遷,需要除舊布新,予以強制性變遷,以維系我國金融利益為標桿,實現國家金融安全。

縱觀各國金融監管協調,主要事項一般包括監管職權分工與制衡、信息共享、監管行動一致性三方面。就當前我國金融混業經營趨勢下,為完善金融監管協調機制而在各個方面有待有針對性地解決的問題,包括:在監管職權分工與制衡方面,主要是就系統重要性金融機構、金融控股公司、重要金融基礎設施,達致合理的監管安排;而在監管信息的征集與共享方面,則是金融業數據的綜合統計問題;監管行動一致性主要涉及交叉性金融業務的市場準入、突發事件應急處置方面。

可選方案及績效分析

未來我國國內金融監管協調機制的構建方案有二:一種將證監會、保監會和銀監會三會合一,建立金融監管委員會的方案;另一種在國務院設立金融監管協調委員會,專司三會協調及與人民銀行的協調的方案。對此,可以分別從監管協調的主要事項績效分析和金融監管體制選擇影響因子兩個視角,予以揆度。

對于第一種將證監會、保監會和銀監會三會合一,建立金融監管委員會的方案。此時需要構建金融監管委員會與人民銀行之間的協調機制,例如,德國聯邦銀行和聯邦金融監管局之間的協調機制,英國1997年金融改革之后,英格蘭銀行、金融服務局、財政部之間的協調機制。

就監管職權分工和制衡而言,此方案消弭了原來三會的平級之間不便協調的行政級別局限,協調成本降低。同時產生了新的金融監管委員會與人民銀行之間的職權分工與制衡,一般而言,貨幣政策與監管政策之間、宏觀審慎監管與微觀審慎監管之間,此時的監管職權分工明確且系各自專業所長,協調成本較低;就信息的征集與共享而言,金融監管委員會與人民銀行之間,需要就系統性重要金融機構信息的收集與共享做出安排。就監管行動一致性而言,金融監管委員會負責市場準入,而現場檢查可視檢查性質決斷聯合檢查或委托檢查,兩機構需要在危機處理方面予以協調。對外交往方面,相較當下,金融監管委員會的設置可以有效降低現今三會并立局面的成本。金融監管委員會與人民銀行如何科學劃分銀行監管權限,是在央行內,還是央行外,還是之前共管老路,需要予以設計。此外,還有其他成本,包括三會之間就專業人才、技術等監管資源整合成本,統一監管文化建設的成本。

而對于第二種在國務院設立金融監管協調委員會,專司三會協調及與人民銀行的協調的方案。該方案可以美國金融穩定監督委員會(FSOC)為參照。

總體而言,該方案的優勢是沒有大幅改變現行監管體制,改革的阻力和成本較小。就監管職權分工和制衡而言,該方案通過在國務院設立金融監管協調委員會,比三會及央行高半級,可以改變當下一行三會級別同一,互不妥協的局面,與我國根深蒂固的官僚體制國情相契合,從而有效牽頭監管,相比于第一種方案,協調成本降低更大。就信息共享而言,由金融監管協調委員會統一負責金融信息的征集與共享工作,改變一行三會之間信息不暢的現狀,溝通成本降低。就監管行動一致性而言,金融監管協調委員會將對一行三會在市場準入、現場檢查、危機處理、人員培訓與交流、對外交往方面,根據行動關聯方,予以協調安排,從而降低各方監管重疊、監管空白產生的監管成本,同時更好地防范系統性風險,維系金融穩定。通過協調成本包括創設金融監管協調委員會的行政成本,包括辦公人員、辦公機構、協調聯絡等執法支出,同時也包括金融監管協調委員會與一行三會磨合成本,新機構融入既有的金融監管體制,需要必要的時間、對接調整等成本,金融業數據統合,包括平臺研發、更新、維護等等,這些都是必要的成本。此外,需要該方案的可能問題是無法根本解決三會協調不力的現狀,徒增行政支出。但上述成本也是第一種方案下需要承受的。

通過上述就混業經營趨勢下金融監管協調主要事項,即監管職權的分工與制衡、信息共享與監管行動一致性問題,在兩種方案間進行績效分析比較,選擇第二種方案,即在國務院設立金融監管協調委員會,專司三會協調及與人民銀行的協調,監管協調的最終績效更高,是較為得當的選擇。

探索適合我國的金融監管協調機制

金融監管體制結構決定了金融監管協調機制相機方案。而金融監管體制的選擇取決于如下五個因素:防范金融危機的效果;對監管成本的影響;對監管效率的影響;對貨幣政策制訂和實施的影響;各國國情尤其是政治歷史因素。因而構建我國的金融監管協調機制也需要考量上述因素衡量下的金融監管機制方案。研究表明,適合建立統一監管機構的國家,一般具備以下條件。第一,經濟金融方面:經濟體較為發達,在金融體系中居于主導地位的系金融控股公司等混業經營金融機構,最近爆發過金融危機。第二,監管方面:金融監管部門的規模不大,若合并不導致規模不經濟,且央行獨立性較強。然而,通觀我國的經濟金融發展水平和監管基本面,并不具備上述條件,參照目前發達國家的標準,我國經濟發展水平還是比較低的;同時,除了中信集團、光大集團、建設銀行、工商銀行、平安保險等實行混業經營外,大部分金融機構還是分業經營;我國雖遭受2008年金融危機的影響,但本國未爆發金融危機。就監管方面看,一行三會及其地方各級分支機構,規模較大,央行獨立性較弱,易受政府把控。因而我國不適于建立統一監管機構。

通過對上述金融監管機制選擇因子的分析,參照我國經濟金融發展水平和監管基本面,統一的監管機構并不適合。因此,在多元化金融監管主體并存局面下,在國務院設立金融監管協調委員會,協調一行三會是我國金融監管協調機制的適宜方案。

混業經營趨勢下監管協調機制的制度構建與完善

對于中國參與國際金融監管協調機制而言,隨著2015年10月8日人民幣跨境支付系統啟用,11月30日人民幣加入SDR,以及金磚銀行、上海自貿區、亞洲基礎設施投資銀行、絲路基金運行等,越來越多的金融機構“走出去”,我國金融版圖漸次展開。如何在紛繁多變的國際局勢中,在國家利益沖突的縱橫捭闔中,構建和完善維護我國國際金融利益、國家金融安全的國際金融監管協調機制?這一命題,在后危機時代的當下日益重要。混業經營深入發展背后,是系統性金融風險的全球蔓延,而我國初步階段的混業經營和尚不成熟的監管協調架構,是嚴峻的挑戰——既有跨國金融機構對我國金融市場搶占和爭奪,又有當下監管協調難以對其實行有效監管的尷尬。而后危機時代,美元、歐元等世界主要貨幣遭受沖擊,也給人民幣以新的走出去機遇,如何在國家利益沖突中,推動人民幣國際化,維護我國金融安全,是當下我國金融監管協調機制面臨的重要命題。

具體而言,一方面,需要構建以本國金融監管協調為基石,區域金融監管協調為進階,國際金融監管協調為大局的三位一體的協調架構,防范不同范圍可能出現的系統性金融風險。另一方面,從監管協調的主要事項出發,需要完善如下內容:在職權分工和制衡方面,加強與他國監管當局的交流與合作,促進跨境監管協調,特別是監管權限的劃分和監管套利的防范,同時妥善處理監管競爭與監管合作關系。就信息共享而言,通過積極簽訂雙邊《諒解備忘錄》,促成監管信息征集與共享,使其更具有實質安排。就監管行動一致性而言,首先,中國應積極參與國際金融監管機構改革,影響規則制定,并密切與巴塞爾銀行監管委員會、IOSCO等國際金融組織的關系,踐行國際標準,從而統一監管行動的基礎;其次,不斷健全區域金融監管協調磋商機制,包括常規聯絡和緊急聯絡機制,以防范區域金融系統性風險;最后,通過密切國際、區域、雙邊的監管協調,設計危機處理的預案,提高危機處理的聯動性和有效性。

(作者單位:對外經濟貿易大學金融學院)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

電影(2018年12期)2018-12-23 02:18:48

文苑(2018年21期)2018-11-09 01:23:06

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19

河北金融年鑒(2014年0期)2014-02-27 13:20:03