人民幣入籃,萬里長征第一步

2016-02-27 01:34:33蘭國慶

今日中國·中文版 2016年1期

關鍵詞:匯率

?

人民幣入籃,萬里長征第一步

文|蘭國慶

人民幣加入SDR意味著人民幣乃至中國金融市場、金融體系要以更高的國際標準,更快地推動金融改革和金融市場的開放。為此,中國不僅要保持人民幣匯率的長期穩定,而且需要在人民幣匯率穩定、堅挺上大做文章。人民幣匯率穩定、堅挺最好的后盾就是中國經濟基本面的持續向好。從這一意義而言,加入SDR并不是終點,而是新的起點。

這是一個炫目的桂冠。人民幣加入國際貨幣基金組織(IMF)特別提款權(SDR)籃子,是繼美元、歐元、日元和英鎊之后,最近15年來唯一增加的新成員。

作為一種補充性儲備資產,SDR創設于1969年,是IMF為應對美元與黃金掛鉤的布雷頓森林體系下美元危機造成的流動性不足而設計創立。SDR是對各國現有儲備資產不足的一種應急支付,總量僅占全球央行儲備總資產的2.5%,其籃子貨幣權重也與IMF成員國儲備管理的配置基準并不一致,它只是一種名義上的儲備貨幣和記賬單位,其直接的影響和實際的意義十分有限。

在實際操作中,IMF成員國若決定與另一成員國交換SDR單位的話,人民幣也是可接受的貨幣。SDR將自動用人民幣計價(注:該部分的計價將與3個月期限人民幣利率掛鉤),成員國層面無需任何操作,成員國只需與IMF達成借款協議,就可在2016年10月1日之后,選擇獲取等價SDR的人民幣。人民幣加入貨幣籃子中的權重為10.92%,美元、歐元、日元和英鎊的權重將分別為41.73%、30.93%、8.33%和8.09%。

據資料顯示,截至2015年3月,IMF已經創造了2040億SDR并分配給IMF成員(相當于約2800億美元)。按此,貨幣

管理機構只需儲備280多億美元的人民幣,相當于2014年中國GDP的0.4%。與之相比,人民幣在岸即期市場每天就有200億美元的交易量。因此,人民幣加入SDR并沒有實際的直接的影響,象征性意義大于實際影響和利益,但也不能就此否定其長遠戰略利益。

IMF的訴求

這次國際貨幣基金組織(IMF)決定將人民幣納入其精英儲備貨幣籃子,代表了一個潛在的關鍵時刻和困境。在距離上次評估整整5年之后,IMF在人民幣是否納入SDR上,既沒有降低原則遷就中國,更沒有因為目前中國經濟增長放緩而拒絕中國。相反,在本輪評估中,IMF不僅同意將人民幣納入SDR,而且給予人民幣比日元和英鎊更大的權重(注:人民幣為10.92%,日元和英鎊分別為8.33%和8.09%)。這固然與中國為之持續不斷的努力,以及為之做出的卓越成績相關,但不容否認的是,這也暗合了IMF試圖走出近年來各種困擾的嘗試。

IMF作為二戰后布雷頓森林體系的產物,為戰后世界經濟的恢復和發展做出過卓越的貢獻,但在進入21世紀后,作為最后貸款人的角色,在處理拉美、東亞金融危機以及最近希臘主權債務危機中,難以發揮其應有的作用,反而招致各種質疑。

同時,新近成立的亞投行等區域性金融機構也對IMF構成了間接的沖擊。區域性金融機構基于對區域經濟和金融狀況的了解優勢,在其實際運作中,相比IMF,區域性金融機構更容易出臺貼合現實的政策和措施,也更容易為區域國家所認可和接受,并最容易取得成效。

另外,IMF份額改革一直爭論不休,久拖不決,IMF的權威受到嚴重影響。進入新千年以來,新興市場和發展中國家在全球經濟中的比重大為上升,為了在IMF中體現新興市場和發展中國家在全球經濟中的權重,IMF曾在2010年底通過份額和治理改革方案。該方案建議發達國家應向新興市場和發展中國家轉移約6%的份額,但這一方案的批準卻一拖再拖。

受上述情勢的影響,IMF如果不能正確應對,有被邊緣化的可能。面對周遭復雜的境況,IMF關鍵時刻決定將人民幣納入其精英儲備貨幣籃子。此一措施既有借助中國經濟、政治實力繼續發揮其固有優勢的考量,也有面對新形勢、新情況,重組全球貨幣體系結構,平衡全球金融勢力的訴求,再次引領全球經濟走向新的高度的愿望。

人民幣小步快跑

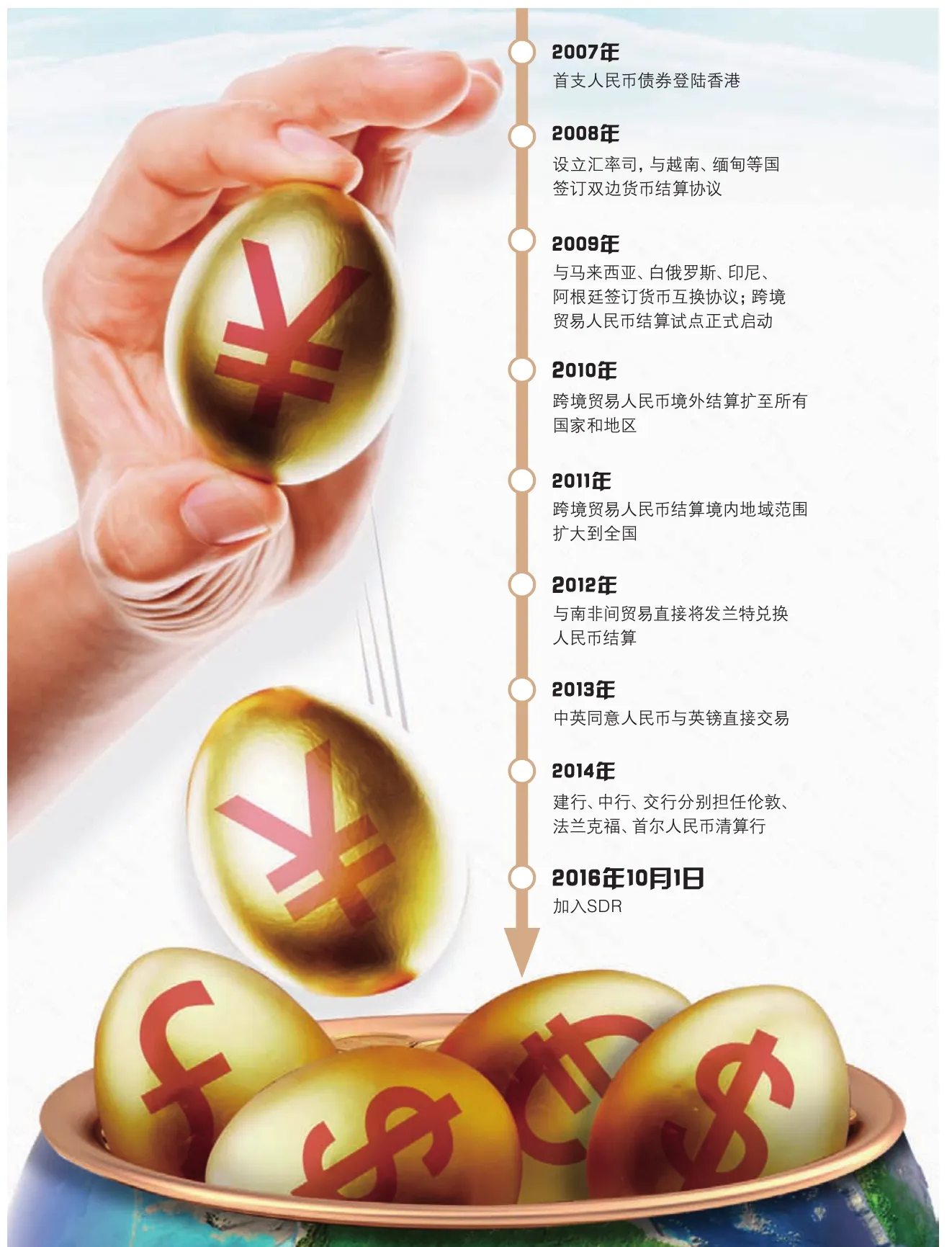

在中國,人民幣國際化戰略并非最近才提起,而是早在10年前就已決策和制定。SDR作為人民幣國際化的里程碑和催化劑當然亦在考量之中。人民幣匯改開始于2005年7月21日,此后經過多次的調整,到現在形成了參考一籃子貨幣的有管理的浮動匯率制。與有管理的浮動匯率制相伴,在此過程中,人民幣兌美元、歐元等主要貨幣均出現大幅升值,其升值幅度高達50%。2015年8月11日,中國央行再出重招,將過去由央行決定的人民幣匯率形成機制,改為由商業銀行根據前一天的收盤價、自己的頭寸、夜間國際市場狀況和自己的判斷進行的報價來決定,消除了人民幣兌美元匯率中間價與市場價的持續背離。這一舉措為人民幣匯率制度獲得IMF認可,增大人民幣納入SDR的概率具有重大意義。

與人民幣匯率制度改革相隨而進的是,人民幣外匯市場交易量顯著提升,全球使用人民幣進行支付的總量不斷上升。截至2013年,在全球外匯交易總量中,人民幣為第九大貨幣。此外,人民幣利率衍生工具的交易總量也已排名全球第10。同時,在中國國際貿易快速發展的推動下,人民幣作為計價貨幣、結算貨幣、支付貨幣也成績喜人。2013年,中國已超過美國成為世界最大貿易國。在人民幣計價方面,公開資料顯示,到2015年底,30%以上的中國貿易都將以人民幣計價。在人民幣結算方面,目前人民幣在中國自身貿易的結算中占比為24.6%。渣打銀行預計,這一比例2017年將上升到38%,2020年將升至46%,每年以人民幣結算的貿易將超過2.6萬億美元。在支付方面,SWIFT(支付服務提供商環球銀行金融電信協會)數據顯示,2015年10月,人民幣已超過日元、加幣和澳元,成為全球第四大支付貨幣。以價值計算,人民幣7月在全球支付中占比2.34%,8月升至2.79%,高于日元的2.76%。

在資本賬戶開放方面,中國不僅積極創造有利條件吸引外商投資,而且也采取了“走出去“的戰略,引導境內資本投資于海外市場。外商直接投資是衡量貨幣被廣泛使用的重要指標(注:外商直接投資以人民幣計價資產總量)。據聯合國最新數據,2013年,中國為全球外商直接投資第五大國(未包括通過中國香港地區在中國的投資,香港是全球直接投資流入量第三大經濟體)。高盛(Goldman Sachs)數據顯示,2015年第一季度末境外機構在中國的投資資產達到4.2萬億元人民幣(合6800億美元)。

中國國內債券市場收益率比歐美市場高出好幾個百分點,在此背景下,海外投資者紛紛加注中國國內債券市場。據官方數據統計,2014年底海外基金公司持有中國國內債券7130億元人民幣,同比上升78%。有分析稱,這一數字與中國債券市場整體規模相比并不大,但與其他的地區本幣債券市場的

資本總量相比已經非常龐大。2015年,作為推進資本賬戶開放的重要措施,中國開始允許各國央行、主權財富基金、多邊組織等境外機構進入其銀行間債券市場,無額度或審批限制,并允許其直接進入銀行間外匯市場。

此外,中國資本“走出去”戰略已運行多年,目前已經形成一支不可忽視的力量。近年中國公民海外直接投資,中國政府海外援助也蔚為壯觀,人民幣投資于海外市場正在規模化、集群化。

經過多年的小步快跑,目前人民幣已經是全球第二大貿易融資貨幣、第五大國際支付貨幣、第七大儲備貨幣。人民幣在全球有19個離岸人民幣清算中心,此外,中國央行與33個國家的央行簽署了雙邊本幣互換協議、有效額度達3.3萬億元人民幣。截至2015年中,離岸人民幣存款近2萬億元。人民幣加入SDR,真可謂應時之舉,應得之舉。

便捷中國百姓生活

人民幣加入SDR,對人民幣國際化而言,以后還有很長的路要走。值得慶幸的是,SDR對人民幣國際化既是挑戰,亦是催化劑、推進器,不僅有益于中國長期的貨幣戰略,而且便捷中國百姓的生活。

首先,擴大了人民幣計價、結算、支付的范圍。中國老百姓去境外旅游、購物、上學,不再需要兌換外幣,可以直接使用人民幣。這不僅可以降低匯兌成本,避免匯率波動的風險,也有助于中國百姓生活的便捷化和低成本化。

其次,在目前美元加息幾成定局的情況下,有助于人民幣幣值的穩定和堅挺,減小人民幣持有者對人民幣潛在縮水的擔憂,平滑人民幣匯率的波動,降低金融危機出現的可能性。

第三,在國際市場中,大宗商品采購和出售可直接使用人民幣,規避匯率波動風險,降低買賣成本。

第四,人民幣將被越來越多的國家認可、接受,不論是進行投資不動產、股票和債券,還是進行各類資產的交易,均可直接使用人民幣。

第五,可長期激發海外投資者對A股的興趣,有助于拉動世界對人民幣資產的需求。據渣打銀行等機構預測,未來全球至少有1萬億美元國際儲備將轉為以人民幣存儲。而這也將有助于A股納入MSCI等新興市場指數。這將引導全球更多資金流入中國,投資于人民幣相關資產,助力人民幣國際化。

第六,可降低中國外匯儲備的規模,推動人民幣資本市場、債券市場產品的國際化,改善中國金融市場環境,提高人民幣國際地位。

總之,人民幣加入SDR意味著人民幣乃至中國金融市場、金融體系要以更高的國際標準,更快地推動金融改革和金融市場的開放。為此,中國不僅要保持人民幣匯率的長期穩定,而且還需要在人民幣的堅挺上大做文章。人民幣堅挺最好的后盾就是中國經濟基本面的持續向好。從這一意義而言,加入SDR并不是終點,而是新的起點。

蘭國慶《金融時代》主筆

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16