分析師跟蹤和新上市公司股價表現研究

2016-03-07 07:18:40楊敏陳曉紅

財經理論與實踐 2016年1期

楊敏+陳曉紅

摘要:以2006年至2008年6月之間新上市的公司為樣本,研究了影響分析師對新股進行跟蹤的因素,進而分離出在控制了規模、行業等因素后分析師對公司的超額跟蹤。文章假說認為對公司的跟蹤越多,說明更多的分析師看好該公司,對某公司進行跟蹤的分析師數量傳遞了分析師對公司未來的預期。利用Fama-Frcnch三因素模型的截距項表征新上市公司超額收益,發現超額分析師跟蹤越大的公司其新股超額收益越大。這與假說是相符的,這一發現也表明分析師跟蹤可以在一定程度上提高公司治理水平。

關鍵詞:分析師跟蹤;新上市公司; 預期;股價表現

Analysts Tracking and the IPOs Price Performance

Yang Min1、2,Chen Xiaohong1

(1、Business School of Central South University, Changsha , Hunan 410083;

2、School of Economics & Management, Changsha University of Science & Technology, Changsha , Hunan 410114)

Abstract: Using a sample of newly listed companies between 2006 - JUN, 2008, we study the factors that affect analysts tracking on IPOs, thus isolate the excess analysts tracking on companies after controlling for the size, industry and other factors. Our hypothesis proposes that more of the tracking indicates more analysts hold optimistic estimations on the company, hence the number of analysts who keep track delivers their future expectations for a company. Utilizing the intercept term in the Fama-French three-factor model to represent the excess return of IPO companies, we found that the larger the excess analysts tracking the greater the IPO excess returns a company earns. This is consistent with our hypothesis, and this finding also show that, to a certain extent, analysts tracking can improve corporate governance.

Key Words: analyst tracking; newly listed companies; expectations; stock price performance

一、相關文獻與假說

分析師作為證券市場的中介之一,聯接了被投資對象和投資者,發揮減小被投資對象和投資者之間信息不對稱程度、提高市場效率的作用。但分析師盈利預測精準程度和投資建議是否能發揮作用卻須經經驗證據的證明。Stickel(1995)和Womack(1996) 的研究發現,分析師正向(負向)的投資建議將導致推薦報告日附近正向(負向)的股價反應[1] [2]。Barber(2001)發現買入(賣出)分析師推薦強烈買入(推薦強烈賣出)的股票是一種能獲利的交易策略[3]。另一方面,Chan et al(2003)發現分析師的盈利增長預測過于樂觀[4],Rajan 和 Servaes(1997)也發現分析師對于新上市公司的長期增長預期偏于樂觀,那些被認為具有最高成長性的公司股價表現不佳的程度最大[5]。從這些外國文獻可見分析師的預測活動偏向樂觀。李春濤、胡宏兵、譚亮(2013)和黃俊、郭照蕊(2014)發現我國證券咨詢機構的投資建議只在短期內是有效的,在中長期無效[6] [7]。許年行等(2012)發現分析師增持的評級組合可以獲得正的超額收益,并且這種正的超額收益在控制了Fama-French三因素和動量因素后仍然存在[8]。楊爾稼等(2012)發現分析師能較好的預測新股上市首日的價格,表明分析師的價格預測是值得信賴的[9]。張鳴等(2013)的研究表明分析師信息搜尋能夠增加股價的信息含量、提高資本市場運行效率[10]。從這些文獻可見,我國的證券分析師逐漸發揮了提高市場有效性的作用。

和以往文獻集中探討證券分析師盈利預測、推薦行為是否具有經濟后果不同,本文主要研究證券分析師對新上市公司的跟蹤是否傳遞了分析師看好公司的信息。證券分析師作為投資者和上市公司之間的橋梁,既要為投資者提供有價值分析預測服務,又要與公司保持良好的關系。Francis和Philbrick(1993)認為分析師為了與管理層保持良好的關系以獲得更多的非公開信息有可能在一定程度上犧牲研究報告的客觀性[11]。McNichols 和OBrien(1997)發現為了維持和公司高管的關系,證券分析師有可能拖延或回避出具負面報告[12]。Dechow et al(1998)發現承銷商的分析師做出的盈利預測和股價預測更高[13]。然而發布過于樂觀的盈利預測或價值預測報告有可能損害分析師的聲譽甚至引發訴訟風險。Mikhail et al(1999)發現那些預測精準程度較低的分析師更可能被輪換[14]。由于存在這兩方面的沖突,對不被自身看好的公司分析師很可能就不會出具盈利或價格預測報告,而對那些被自身看好的公司進行跟蹤報告。Brous和Kini(1993)發現分析師傾向于追隨前景好的公司[15]。所以我們能觀察到的分析師跟蹤并不是分析師跟蹤的全部,而是其中的一部分,而這觀察到的一部分更多的反映分析師對公司未來有較好的預期。所以分析師對公司的潛在判斷決定了分析師是否進行跟蹤。

我們以新上市公司作為這一問題的研究載體。新上市公司存在較大的不確定性和信息不對稱的程度,分析師對新上市公司的預期分歧可能較已上市公司更大。但當大多數分析師看好公司未來發展前景時,那些確實具有較好發展前景的公司將會吸引更多的分析師跟蹤。而那些發展前景不被看好的公司可能會被更少的分析師跟蹤。并且新上市公司在最初上市的幾個月內其信息披露質量的差異應該較小,所以分析師的跟蹤比較不容易受公司信息披露質量的影響而更多的反映分析師對公司未來表現的預期。所以我們假設分析師是否對公司進行跟蹤傳遞了分析師對公司未來預期的信息,越多的分析師跟蹤表明公司未來表現更好。本文主要采用股價收益率衡量公司未來的表現。故提出假說:受到更多分析師跟蹤的新股,其后的股價表現更好。

二、研究設計

分析師對公司的跟蹤將受到除分析師對公司潛在預期之外的多種因素影響,比如公司規模、行業,所以應將對公司潛在預期所導致的分析師跟蹤從總的分析師跟蹤中分離出來。參考Das, Guo 和 Zhang(2006)的研究設計,采用以下方程描述對新上市公司進行跟蹤的影響因素,該方程的殘差項——超額分析師跟蹤反映了分析師對公司的潛在預期[16]。

Log(1+Analyst)=a0+a1*Log(1+IndAna)+a2*Log(1+IndIPO)

+a3*Log(PreAsset)+a4*Underprice+a5*PreROE

+a6*Underwtiter+a7*Log(1+PreIPO)+YearDummy+e

(1)

對于每家新上市公司,取其上市后6個月截止之前分析師對其發布的盈利預測報告的次數作為變量Analyst的值。該變量包含了公司上市前的分析師的盈利預測,因為這些盈利預測的發布時間基本上是在公司股票上市的前幾天,是根據公司發布的招股說明書做出的。盡管公司此時還未上市,但信息披露環境與上市后并沒有較大差異,只不過這些盈利預測是在股票上市交易之前就已經做出了。變量IndAna取該新股上市前一年至上市日之間所有同行業公司被分析師出具盈利預測報告的次數,用來控制該行業被分析師關注的程度。當該新股所屬行業被分析師更多的關注時,該新股也可能被更多的分析師跟蹤。行業按照中國證監會的行業分類標準,其中制造業再分成次類。變量IndIPO取該新股所處行業內該年度有多少公司上市。當同一行業內有更多的公司上市時,可能會分散分析師對該公司的關注度,預期系數a2符號為負。變量PreAsset是公司上市前最近一期(并不一定是上一個完整的會計年度,有可能是最近的季度或者半年度)的總資產。變量Underprice是新股上市首日漲幅(收盤價較發行價的漲幅),因為Aggarwal et al(2002)、Bradley et al(2003)發現首日漲幅較大的公司更容易吸引分析師的關注[17] [18]。變量PreROE是該新股上市前一會計年度凈資產收益率,控制其盈利水平,因為分析師可能更傾向于跟蹤過去盈利良好的公司。當該新股的承銷商是新股上市當年的前十大證券公司時,變量TopUnderwtiter取1,否則取0.根據Wind資訊中證券公司每年度承銷證券所獲得收入進行排名,收入排在前10的證券公司即當年的前十大證券公司。PreIPO是前一月份新上市公司數量,前期上市公司數量越多可能更多的分散分析師注意力,使得分析師對本月新上市公司關注減少,預期該變量符號為負。上述表示個數的變量在方程(1)中均進行對數處理。樣本包括在2006至2008年上市的公司,設置兩個虛擬變量,在2006年上市的公司D2006取1否則取0,在2007年上市的公司D2007取1否則取0.

方程(1)的殘差即為超額分析師跟蹤,超額分析師跟蹤越大則說明有更多的分析師跟蹤公司,公司未來發展前景更好。這一事前(exnate)的判斷應體現在事后(expost)公司的表現上。由于首次公開發行后股票往往表現不佳(Ritter ,1991, Loughran ,Ritter 1995) [19] [20],所以超額分析師越大的公司股價表現不佳(Underperformance)的程度應較小,或者說股價表現應更好。考察新股上市滿6個月(183日)后12個月份的股價表現,用兩種方法測度新股表現:一是新股相對于參照組合的超常收益率、二是新股月收益率對Fama-French三因子進行回歸的截距項。依據分析超額分析師跟蹤應和股價表現正相關。

選取2006年至2008年首次公開發行的公司作為樣本。由于CSMAR數據庫中2005年及之前的分析師跟蹤的數據較少,同時2005年上半年開始進行股權分置改革,有將近一年的時間沒有發行新股,所以沒有將2005年及之前的公司放入樣本。對于2008年新上市的公司,只取到在2008年6月底之前上市的公司。對2008年6月上市的公司,考察其2008年12月底前分析師跟蹤的情況,并考察從2009年1月到2009年12月的股價表現情況。由于股價交易數據到2009年12月截止,所以2008年只取在2008年6月底前新上市的公司作為樣本。共計得到247家首次公開發行的公司。證券公司收入排名、每家公司承銷商情況來自Wind資訊,其余數據均來自CSMAR。 在CSMAR分析師數據庫中,表Forecast包含的是分析師對公司未來盈利預測,表Bench包含的是分析師對公司的投資評級(買入、賣出、持有等)。表Forecast和表Bench之間有重合的數據,即分析師既作出對公司未來盈利的預測,又發布投資評級;也有互不相同的數據。在計算分析師跟蹤時,包括的是兩個表的全部分析師跟蹤數據,但是剔除了重復的記錄即既作出盈利預測報告又發布投資評級的只算一條分析師跟蹤的記錄。

三、實證檢驗

(一)、描述性統計

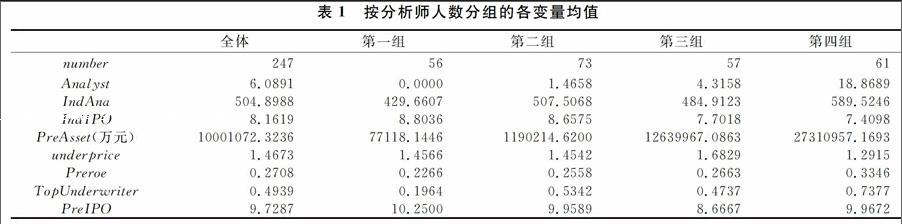

將變量Analyst由小到大排序分成四組,第一組分析師跟蹤人數最少,第四組分析師跟蹤人數最多。全體公司和四組公司各變量的均值如表一所示。

表一 按分析師人數分組的各變量均值

全體 第一組 第二組 第三組 第四組

number 247 56 73 57 61

Analyst 6.0891 0.0000 1.4658 4.3158 18.8689

IndAna 504.8988 429.6607 507.5068 484.9123 589.5246

IndIPO 8.1619 8.8036 8.6575 7.7018 7.4098

PreAsset(萬元) 10001072.3236 77118.1446 1190214.6200 12639967.0863 27310957.1693

underprice 1.4673 1.4566 1.4542 1.6829 1.2915

Preroe 0.2708 0.2266 0.2558 0.2663 0.3346

TopUnderwriter 0.4939 0.1964 0.5342 0.4737 0.7377

PreIPO 9.7287 10.2500 9.9589 8.6667 9.9672

從表一可見,分析師關注越多的行業,該行業內的公司上市時將受到更多的分析師跟蹤,而當某行業本年度有更多的公司上市時,該行業內的新上市公司將吸引更少的分析師跟蹤。公司總資產規模和分析師跟蹤表現出明顯的正相關關系,而上市前一年盈利水平越高的公司也吸引更多的分析師關注。分析師更傾向于跟蹤由大的證券公司承銷的新股,而上市前一月份內上市的新股越多,分析師對本月新上市新股的關注相對較少。表一表明選擇的變量可以在很大程度上解釋對新股跟蹤的分析師的數量。

(二)、超額分析師跟蹤的測量

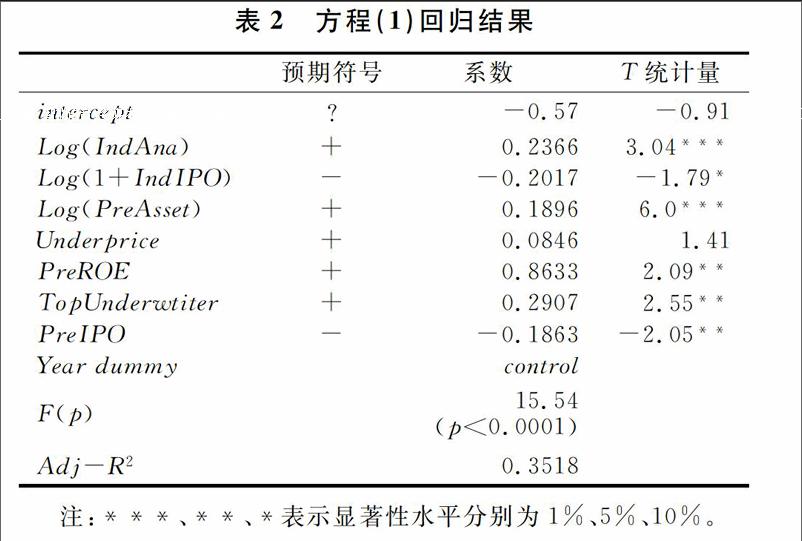

表二報告了方程(1)的回歸結果。

表二 方程(1)回歸結果

預期符號 系數 T統計量

intercept ? -0.57 -0.91

Log(IndAna) + 0.2366 3.04***

Log(1+IndIPO) - -0.2017 -1.79*

Log(PreAsset) + 0.1896 6.0***

Underprice + 0.0846 1.41

PreROE + 0.8633 2.09**

TopUnderwtiter + 0.2907 2.55**

PreIPO - -0.1863 -2.05**

Year dummy control

F(p) 15.54 (p<0.0001)

Adj-R2 0.3518

(***、**、*表示顯著性水平分別為1%、5%、10%)

方程(1)的回歸結果表明各系數的符號與預期相符,如果該新上市公司所處行業受到更多分析師跟蹤、該新上市公司資產規模越大、盈利能力越強、由大的證券公司承銷,則該公司在上市初期將被更多的分析師跟蹤。如果該公司所處行業在當年有更多的公司上市,該公司上市前一月有更多的公司上市則該公司在上市初期內將被較少的分析師跟蹤。在2006年和2007年新上市的公司被分析師跟蹤的次數更少。這主要是因為CSMAR數據庫中包含的分析師跟蹤數據逐年增多。從方程(1)可以計算出每家公司殘差項,該殘差項即為控制了其他因素之后的超額分析師跟蹤,用來代表分析師對公司看好的程度,越大的超額分析師跟蹤說明看好公司前景的人數越多,根據假說公司未來的股價表現應該更好。

(三)、分析師跟蹤和新上市公司表現

對股票長期超常收益率的計算主要有事件時間法和日歷時間法。兩種方法都是控制了規模、市凈率兩個因素后計算的超常收益率。前者需要為每家公司選擇配對樣本公司,使得考察公司和配對樣本公司具有相同的特征,如規模、市凈率等,然后以考察公司相對于配對樣本公司的超常收益率衡量在控制了風險因素后考察公司的長期超常收益情況。后者一般將公司收益率對Fama-French三因素模型進行回歸,以回歸方程的截距項表示考察公司超常收益率(如果是日收益率回歸則截距項是日均超常收益率,如果是月收益率回歸則截距項是月均超常收益率)。在事件時間法下用購買及持有收益率衡量長期收益,如果月(日)收益率存在較大或較小的異常值,在進行連乘計算時容易使得購買及持有收益率出現異常值。而在事件時間法下采用回歸的方法,某月(日)較大或較小的收益率對截距項的影響并不大,得到的超常收益率更加穩健。所以文章按照日歷時間法根據Fama-French三因子模型計算新股的長期常超收益率。取每家公司的月收益率,從分析師統計截止月的下一個月起共取出12個月的股票收益率數據(假如公司是2月20日上市,分析師統計截止時間即為8月20日,股價收益率選取時間為9月至第二年8月共12個月)。

將每家新上市公司12個月的月回報率按照Fama-French三因素模型進行回歸:

Ri,t-Rf,t=a+b×(Rm,t-Rf,t)+s×SMBt+h×HMLt+ε (2)

Ri,t是每家新上市公司某月的月回報序列,Rf,t是同期的無風險回報率序列,Rm,t是同期的市場組合收益率序列,SMB和HML是同期的規模和賬面市值比序列。每個季度末都對公司按照當季度末的市凈率和規模(流通市值)進行重新分組,然后計算下一個季度三個月的SMB和HML數據。每個季度重新排序是因為目前財務報告披露的時間頻率是每季度披露一次,由于計算市凈率需要每股凈資產數據,所以每個季度進行重新排序。根據每家公司12個月的回報率序列數據回歸可以為每家公司計算出一個截距項,該截距項反映了新股在這12個月內的月均超額收益率。將方程(1)估計的殘差項由小到大排序分成均等的四組,表三報告了四組公司截距項的均值和中位數情況。

表三 按超額分析師跟蹤分成四組公司超常收益描述統計

全體 第一組 第二組 第三組 第四組

公司數 242 60 61 61 60

截距項均值 0.01743*** 0.011055* 0.012096*** 0.019611*** 0.02701***

截距項中位數 0.011082*** -0.00346 0.014318** 0.016887** 0.018608***

注:***、**、*分別表示雙尾顯著性水平為1%、5%和10%。

表三中的截距項基本為正,說明控制了規模和賬面市值比之后,新股在上市后的第7至第18各月內并沒有弱勢。新股長期超常收益率與上市時間有關、與收益率的計算期間和計算方法有關,新股是否長期表現不佳是一個需要經驗證據的問題。從表三的數據可見采用日歷時間法考察7-18月的收益率時并未出現新股弱勢,甚至新股表現較相同規模和市凈率的公司更好。從表三可見當超額分析師跟蹤增大時,未來一年的新股超常收益率上升,即說明受到更多分析師跟蹤的公司股票表現得更好,這與預期是相符的。另外我們計算了超常分析師跟蹤和截距項的相關系數,兩者的Pearson相關系數為0.16947(p=0.0082),Spearman相關系數為0.13618(p=0.0342)。這兩個變量高度正相關,再次證明了文章的假說。文章也研究了超常分析師跟蹤和之后會計業績的相關性。用分析師跟蹤截止期之后4個季度的凈資產收益率情況考察會計業績,但并沒有發現超常分析師跟蹤和會計業績的相關性。這可能是因為分析師更多的關注新股價值。當然有必要在進一步研究中考場更長時間內的會計業績。

一些文獻表明,分析師跟蹤和企業價值正相關(Lang,Lins,Miller(2003,2004)) [21] [22]。這些文章主要是將分析師與公司治理聯系起來,認為分析師能夠在公司治理中發揮積極作用,提高公司價值。但這種類型的研究難以處理好內生性問題,即到底是分析師跟蹤改善了企業治理水平從而提高了公司價值還是因為那些價值更高的公司更加吸引分析師的跟蹤。另外企業價值是一個靜態指標,更多反映過去的情況;股價收益率是一個動態指標可以面向未來。本文研究的問題避免了內生性的情況,表明事前分析師跟蹤較多的公司,事后的股價回報率更高。根據前面的分析,更多的分析師跟蹤某家公司,說明更多的分析師看好該公司,這也有可能表明分析師跟蹤越多,則參與公司治理的程度更大,所以可以提高公司價值。這對Lang,Lins,Miller(2003,2004)進行了一些補充。

四、結論

文章分析了分析師對于新上市公司的關注是否傳遞了新上市公司價值信息的問題。文章認為由于新上市公司信息披露環境差異不大,分析師對某公司的跟蹤更多的反映分析師對該公司看好的程度,因為分析師更不愿意跟蹤或關注自己并不看好的公司。當更多的分析師跟蹤某公司時,說明分析師集體看好該公司的程度、可能性更大。這一事前的判斷應反映在新上市公司事后的表現上。用2006年至2008年上市的公司數據測量了超額分析師跟蹤,并發現當用Fama-French三因素模型計算的截距項表征新上市公司超額股票收益時,超額分析師跟蹤越多的公司,之后的超額購買持有收益率更高。這說明分析師在事前能選出較好的企業進行跟蹤關注,分析師是否跟蹤某企業傳遞了其對該企業價值判斷的潛在預期。文章的發現也表明分析師跟蹤有可能提升企業治理水平、提高公司價值。

參考文獻:

[1]Stickel,Scot E.The anatomy of the performance of buy and sell recommendations[J].Financial Analysts Journal,1995,(51):25-39.

[2]Womack,Kent L.Do brokerage analystss recommendations have investment value?[J].Journal of Finance,1996,(51):137-16.

[3]Barber,Brad,Lehavy Revenue,Maureen McNichols and Brett Trueman,.Can investors profit from the prophets[J]? Security analyst recommendations and stock returns.Journal of Finance , 2001,(56):531-563.

[4]Chan,Louis K.G., Jason Karceski,and Josef Lakonishok.The level and persistence of growth tales[J].Journal of Finance,2003,(58):643-684.

[5]Rajan,Raghuram G.,and Henri Servaes.Analyst following of initial public offerings[J].Journal of Finance,1997,( 52):507-529.

[6]李春濤,胡宏兵,譚亮.中國上市銀行透明度研究——分析師盈利預測和市場同步性的證據[J].金融研究,2013,(6):118-132.

[7]黃俊,郭照蕊.新聞媒體報道與資本市場定價效率——基于股價同步性的分析[J].管理世界,2014,(5):121-130.

[8] 許年行; 江軒宇; 伊志宏; 徐信忠.分析師利益沖突、樂觀偏差與股價崩盤風險[J]. 經濟研究,2012,(7):127-140.

[9] 楊爾稼; 李灝; 胡威; 孫錚.盈余過程與證券分析師預測行為[J].中國會計評論,2012,(1),53-72.

[10] 張鳴; 稅煜; 陳明端.股票名稱、選擇性關注與股價的行業同步性[J].財經研究,2013,(11):112-122.

[11]Francis,Jennifer,and Philibrick.Donna.Analysts decision as products of a multi-task environment[J].Journal of Accounting Research,1993,(31):216-230.

[12]McNichols.M.F & P.C.OBrien.Self-selection and analyst coverage[J]..Journal of Accounting Research,1997,35(supplement):167-199.

[13]Dechow,P.,Hutton,A.,Sloan, R.,The relation between affiliated analysts' long-term earnings forecasts and the overpricing of equity offerings.Unpublished working paper,Harvard University,1998.

[14]Mikhail,M.,Walther, B.,Willis, R.,Does forecast accuracy matter to security analysts[J].The Accounting Review,1999,(74):185-200.

[15]Brous,P.and Kini,O.,A reexamination of analysts earnings forecasts for takeover targets[J].Journal of Financial Economics,1993,(33):201-225.

[16]Das.Somnath,Re-jin Guo,and Huai Zhang.Analysts selective coverage and subsequent performance of newly public firms[J].Journal of Finance,2006,(61 ):1159-1185.

[17]Aggarwal,R.K.,Krigman, L.and Womack,K.L.,Strategic IPO underpricing information momenturn and lockup expiration selling[J].Journal of Financial Economics,2002,(66):105-137.

[18]Bradley,D.J.,Jordan,B.D.,Ritter,J.R.,The quiet period goes out with a bang[J].Journal of Finance,2003,(58):1-36.

[19]Ritter,Jay R,The long-run performance of initial public offerings[J].Journal of Finance,1991,(42):365-394.

[20]Loughran,Tim & Jay R.Ritter,The new issuses puzzle[J].Journal of Finance,1995,(50):23-51.

[21]Lang,L.,and K.V.Lins and Darius P.Miller.ADRs,analysts,accuracy:Does cross-listing in the U.S. improve a firms information environment an increase market value[J]? Journal of Accounting Research,2003,(41):317-345.

[22] Lang,L.,and K.V.Lins and Darius P.Miller.Concentrated control,analyst following, and valuation:Do analysts matter most when investor are protected least[J]? Journal of Accounting Research,2004,(42):589-623.

分析師跟蹤和新上市公司股價表現研究

楊敏1、2,陳曉紅1

(1.中南大學 商學院 湖南 長沙410083;2.長沙理工大學 經濟與管理學院 湖南 長沙 410114)

摘要:以2006年至2008年6月之間新上市的公司為樣本,研究了影響分析師對新股進行跟蹤的因素,進而分離出在控制了規模、行業等因素后分析師對公司的超額跟蹤。文章假說認為對公司的跟蹤越多,說明更多的分析師看好該公司,對某公司進行跟蹤的分析師數量傳遞了分析師對公司未來的預期。利用Fama-Frcnch三因素模型的截距項表征新上市公司超額收益,發現超額分析師跟蹤越大的公司其新股超額收益越大。這與假說是相符的,這一發現也表明分析師跟蹤可以在一定程度上提高公司治理水平。

關鍵詞:分析師跟蹤;新上市公司; 預期;股價表現

Analysts Tracking and the IPOs Price Performance

Yang Min1、2,Chen Xiaohong1

(1、Business School of Central South University, Changsha , Hunan 410083;

2、School of Economics & Management, Changsha University of Science & Technology, Changsha , Hunan 410114)

Abstract: Using a sample of newly listed companies between 2006 - JUN, 2008, we study the factors that affect analysts tracking on IPOs, thus isolate the excess analysts tracking on companies after controlling for the size, industry and other factors. Our hypothesis proposes that more of the tracking indicates more analysts hold optimistic estimations on the company, hence the number of analysts who keep track delivers their future expectations for a company. Utilizing the intercept term in the Fama-French three-factor model to represent the excess return of IPO companies, we found that the larger the excess analysts tracking the greater the IPO excess returns a company earns. This is consistent with our hypothesis, and this finding also show that, to a certain extent, analysts tracking can improve corporate governance.

Key Words: analyst tracking; newly listed companies; expectations; stock price performance

通訊作者:楊敏,男,漢族,1977年7月生,湖南岳陽臨湘人,副教授,博士在讀,研究方向:財務會計理論與實務,作者單位:長沙理工大學經管學院財會系

聯系方式:13975821244

Email:86983215@qq.com

通訊地址:湖南省長沙市(天心區)赤嶺路45號長沙理工大學7教113財會系 楊敏(收)

郵編:410076