非審計業務對審計市場績效的影響

2016-03-07 07:26:27莊飛鵬

財經理論與實踐 2016年1期

[摘 要]本文在我國政府鼓勵注冊會計師行業拓展非審計業務的背景下,以審計質量和審計收費作為審計市場績效的衡量指標,從會計師事務所業務結構角度來考察注冊會計師行業拓展非審計業務對審計市場所帶來的影響。實證檢驗發現,相對其他事務所而言,非審計業務規模越大和當年非審計業務規模較上年擴大的事務所,其審計質量越好,審計收費也越高。這說明事務所拓展非審計業務能擴寬其業務空間,減少其對審計業務的依賴,有利增強其審計獨立性,提高審計質量和審計收費。因此,在目前審計服務市場容量有限,競爭過于激烈的環境下,拓展非審計業務是改善行業執業環境的一個重要徑途。

[關鍵詞] 非審計業務 市場績效 審計質量 審計收費

The Empirical Research on Influence of Non-audit Business to Performance of Audit Market

[Abstract] Under the background of the government encourages the certified public accountant industry to expand the non audit business, using audit quality and audit fees as a measure of audit market performance, from the point of view of business structure of audit firms, the paper tests the impacts of the CPA industry to expand the non audit business. Empirical research finds that, in terms of relative to other firms, the larger the non audit business and the size of the non audit business scale than the previous year, the better audit quality is, and the higher audit fees are. This shows that the firms developing non audit services can broaden their business spaces, reduce their reliance on the audit business, enhance the independence of audit, and improve audit quality and audit fees. Therefore, in the current condition that audit service market capacity is limited, and the competition is too fierce environment, the development of non audit services is an important way of improving the over competition, low audit fees, and low audit quality.

[Key words] Non audit services; market performance; audit quality; audit fees

非審計業務對審計市場績效的影響

-基于會計師事務所業務結構的角度

[摘 要]本文在我國政府鼓勵注冊會計師行業拓展非審計業務的背景下,以審計質量和審計收費作為審計市場績效的衡量指標,從會計師事務所業務結構角度來考察注冊會計師行業拓展非審計業務對審計市場所帶來的影響。實證檢驗發現,相對其他事務所而言,非審計業務規模越大和當年非審計業務規模較上年擴大的事務所,其審計質量越好,審計收費也越高。這說明事務所拓展非審計業務能擴寬其業務空間,減少其對審計業務的依賴,有利增強其審計獨立性,提高審計質量和審計收費。因此,在目前審計服務市場容量有限,競爭過于激烈的環境下,拓展非審計業務是改善行業執業環境的一個重要徑途。

[關鍵詞] 非審計業務 市場績效 審計質量 審計收費

一、引言

自從改革開放以來,中國注冊會計師行業經過恢復、重建和不斷發展,執業領域和服務對象不斷拓展,已經成為促進經濟社會健康發展的重要力量。但是,由于發展時間短、基礎薄弱等諸多原因,當前注冊會計師行業的主要服務領域仍主要集中于傳統的審計業務,整個行業的業務結構是審計業務收入所占比重超過70%,非審計業務收入所占比重不到30%,這與歐美等西方發達國家同行的業務結構比例正好相反。理論界與學術界普通認為這種業務結構是導致審計服務市場過度競爭,競相壓價,執業質量和誠信水平不高的一個重要原因,限制了注冊會計師在降低信息不對稱、優化公司治理結構、引導社會資源合理配置等方面進一步發揮重要作用[1]。為改變這種狀況,2009年國務院辦公廳轉發的《財政部關于加快發展我國注冊會計師行業的若干意見》(國辦發[2009]56號)鼓勵會計師事務所大幅度拓展新的執業領域;2010年中國注冊會計師協會出臺的《會計師事務所服務經濟社會發展新領域業務拓展工作方案》全方位部署了注冊會計師行業拓展非審計業務,并且革命性地提出了“力爭用8 年左右的時間,使審計業務與非審計業務收入比重達到5:5”的行業業務結構轉型目標[2]。現階段會計師事務所拓展非審計業務能否起到緩解行業過度競爭,提高審計收費、改善審計質量的作用是人們關心的主要焦點。本文以此為背景,從事務所業務結構變化層面來研究注冊會計師行業發展非審計業務對審計質量和審計收費的影響,以進一步了解在現階段拓展非審計業務對審計市場所產生的影響。

二、文獻回顧及評述

學者們關于非審計業務方面的研究主要集中于其對審計質量和審計收費的影響兩個方面。就其對審計質量的影響,一些學者認為注冊會計師聯合提供審計服務與非審計服務所產生的“準租”(Sharma & Sidhu,2001)[3]不僅在形式上會損害審計師的獨立性形象(Hylton, 1964)[4],而且在實質上會把審計師置于管理者的位置,還會使其在經濟上依附于客戶(Metcalf Committee Staff, 1976)[5]。Sharma & Sidhu(2001)、Firth(2002)研究發現非審計服務費用規模與審計師出具非標準審計意見的概率成反比[3] [6]。Frankel, et al.(2002)、Ferguson, et al.(2004)、 Causholli, et al.(2010)研究發現向注冊會計師購買非審計服務的公司存在更廣泛的盈余管理[7]-[9];Ruddock, et al.(2004)的研究也發現或有非審計服務費用金額與公司重大錯報金額為正顯著相關關系[10];Iyer & Reckers(2007)的研究顯示,相比于未提供稅收咨詢的事務所,向客戶同時提供稅收咨詢和審計業務的審計公司,更傾向于低估來源于資料誤報的審計風險[11]。但另外一些學者則認為非審計服務不會導致審計獨立性降低,甚至還有可能增強審計師的專業勝任能力,提升審計質量(Burton, 1980)[12]。Defond, et al.(2002)、Craswell, et al.(2002)、Chung & Kallapur(2003)、Ashbaugh, et al.(2003)、劉星等(2006)的研究均顯示非審計服務規模與審計質量之間不存在顯著的相關關系[13]- [17];Reynolds & Francis(2000)研究發現,在非審計費用金額大的公司中,非審計服務費用規模與操控性應計利潤的顯著關系反而小于非審計費用金額小的公司,他們認為當非審計服務收入很多時,注冊會計師反而會更加主動地提高自身的獨立性[18]。國內學者的研究也發現非審計費用與正向操控性應計利潤為負顯著相關關系(董普等,2007) [19],非審計費用規模越大,公司盈余穩健性反而越高(廖洪和翟華云,2007)[20],他們認為提供非審計服務對審計師專業勝任能力的正面影響超過了其對審計獨立性的負面影響。

就非審計業務對審計收費的影響研究,Simunic(1984)首次提出非審計服務的“知識溢出”效應,他認為注冊會計師提供非審計服務會提高審計工作效率,導致單位審計費用下降,假定企業對審計產品的需求是有彈性的,當單位審計費用降低時,審計客戶就會購買更多的審計產品,從而導致審計費用總額增加[21]。他還使用單方程模型支持了上述所提出的假設。后來的學者在此基礎上做了更進一步的探索,Chan et al.(2012)用二階段回歸模型也發現非審計服務費用(特別是稅務服務費用)與審計服務費用之間存在正相關關系[22]。Alexander & Hay(2013)利用新西蘭上市公司的資料研究發現僅重復的非審計服務費用與審計服務費用之間存在正相關關系[23]。Antle et al.(2006)的研究則進一步發現非審計服務與審計服務之間存在“互溢”的現象[24]。Krishnan & Yu(2011)認為它們之間存在此增彼減的關系,他的研究結果顯示,非審計服務費用增加一個百分點,審計服務費用就會相應下降0.59個百分點;同樣,審計服務費用增加一個百分點,也會使非審計服務費用下降0.49百分點[25]。Whisenant et al. (2003)改進了Simunic(1984)和Palmrose (1986)的研究方法,在單方程模型檢驗時,發現非審計服務費用的系數是正顯著相關的,但在控制了聯合影響因素的聯立方程中,它們之間的關系不顯著。這個結果說明在控制了聯合影響因素之后,非審計服務費用并不直接影響審計服務費用,它們是通過聯合決定因素間接相關[26]。Palmrose (1986)、Davis et al.(1993)、Ezzamel1 et al.(2002)就它們之間的關系做出了新的解釋。他們研究發現非現任注冊會計提供的非審計服務費用也與審計服務費用之間存在正相關關系。他們認為審計服務費用與審計服務費用之間的正相關關系并非是“知識溢出效應”所致,而是企業本身差異引起的,如企業經營復雜性、特殊事件(合并、收購、新股發行、新的信息系統、新上任CEO以及公司流程再造等),這些特殊事項產生了企業對管理咨詢服務的需求,反過來也會增加審計工作的難度,需要審計師付出更多的努力,從而導致審計費用的增加[27]-[29]。

綜上所述,國內外學者就非審計業務對審計質量與審計費用影響的還沒有達成一致的觀點,且主要從客戶公司的角度即企業向同一家會計師事務所既購買審計服務又購買非審計服務(簡稱聯合購買)的情況下展開,而從會計師事務所業務結構(即事務所非審計業務收入與審計業務收入比例結構)角度鮮有研究。在現階段我國注冊會計師行業市場容量小,非審計業務發展還處于起步階段,且政府試圖通過拓展非審計業務來改善行業審計收費偏低、審計質量不高現狀的背景下,從行業業務結構變化的角度來了解我國注冊會計師行業拓展非審計業務所產生的影響顯得尤為重要。為此,本文以審計質量與審計收費作為審計市場績效的衡量指標,從事務所業務結構角度來研究拓展非審計業務對審計質量與審計收費的影響。在產業組織理論中,市場績效通常是指在一定的市場結構下,通過一定的市場行為所形成的價格、利潤、產品質量和品種以及技術進步等方面的最終經濟成果,反映了市場運行的效率,一般使用利潤率,價格,托賓的Q值等來表示。在審計市場上,由于相關數據難以獲得,且人們關注的焦點主要是審計質量和審計定價兩個方面。因此,本文在參考現有研究的基礎上,認為審計質量的好壞直接影響到資本市場資源的有效配置,在某種程序上反映了審計市場的社會績效。審計收費作為審計服務產品的價格,在事務所利潤率等相關指標無法獲取的情況下,能較好地體現事務所的經濟業績情況,在一定程度上反映了事務所的經營績效。故,本文以審計質量和審計收費作為審計市場績效的衡量變量能夠從行業角度較全面地觀察現階段注冊會計師行業拓展非審計業務所產生的影響。

三、假設提出

(一)非審計業務與審計質量。

市場結構“S-C-P”范式認為,市場結構決定廠商的市場行為,進而決定產品市場價格,最終影響整個行業的市場績效。目前,我國注冊會計師行業的業務結構是審計業務收入所占比重超過70%,非審計業務收入所占比重不到30%。正是由于事務所經營范圍過度集中在審計領域,導致審計服務市場過度競爭,直接威脅到了注冊會計師的執業質量和誠信水平(鄭海英和李曉慧,2014)[30]。現階段拓展非審計業務會增加注冊會計師行業的市場容量、改變行業業務結構,可以達到:(1)改變會計師事務所單一的經營結構,分散經營風險,從而能有效地緩解當前由于事務所過份依賴于審計業務而導致審計市場過度競爭并由此可能進一步導致為獲取審計業務而降低審計獨立性的惡性循環。(2)為拓展更多的非審計業務,事務所會增加對各類專業人才和各種專門技術的投資,從而形成事務所自身獨特的知識優勢,而這些知識優勢的形成及其運用反過來不但會提升整個事務所的專業技能,而且會進一步促進事務所拓展各類型業務。(3)由于審計業務往往集中在每年的12月到次年的4月,而非審計業務往往沒有明顯的時間特征,事務所拓展非審計業務可以很好地平滑其工作時間,增強其盈利水平,促進其做大做強。只有會計師事務所自身強大起來,在規模經濟與范圍經濟的作用下,其才有可能擁有更豐富的客戶資源、更先進的審計技術、更廣泛的服務領域和更強的抗風險能力,從而形成“有條件主動選擇客戶——有話語權決定審計定價——有能力投入資源提升業務能力——有信譽吸引更多的客戶主動委托業務——有條件主動選擇客戶”的良性循環,逐步增強審計獨立性,提高審計質量(莊飛鵬、李曉慧,2014)[31]。而在現階段審計市場容量有限、過度競爭的情況下,拓展非審計業務是實現這種循環的一個重要途徑。故據此提出本文假設1:

H1:在其他條件相同情況下,非審計業務規模越大的會計師事務所,其獨立性越強,提供的審計服務質量越好。

從會計師事務所自身的縱向發展來看,隨著事務所非審計業務的拓展,其業務收入來源會得到進一步拓寬,財務基礎也會更加雄厚,對審計業務的依賴也會進一步降低,也更有資本抵制個別客戶的“收買”,也會進一步改善事務所的知識結構,逐步形成“規模經濟”和“范圍經濟”,從而進一步提高審計獨立性。因此,從事務所非審計業務發展變化的縱向角度提出本文假設2。

H2:在其他條件相同情況下,相對于其他會計師事務所而言,當年非審計業務規模較上一年擴大的會計師事務所提供的審計服務質量更好,即會計師事務所非審計業務規模是否增長與其審計質量為正相關關系。

(二)非審計業務與審計收費

在審計定價方面,事務所拓展非審計業務至少會從以下三個方面對審計定價產生影響:(1) “知識溢出效應”可能會降低審計收費。從會計師事務所經營范圍層面來講,多元化經營會在整個事務所層面形成“范圍經濟”與“規模經濟”,降低人力資源成本及相關經營費用,從而降低審計服務的平均成本,最終可能導致審計收費降低。(2)增強事務所的競爭能力,提升審計收費。如果事務所經營范圍過度集中于審計業務領域,極容易陷入以降低審計價格來獲得審計業務的惡性競爭中。廣泛的經營領域能使事務所擁有廣闊的收入來源,更有機會和能力考慮如何實現可持續發展,重視自身的品牌建設,提高聲譽,拒絕低價競爭行為。(3)聲譽溢價效應。在非審計業務拓展過程中,事務所會加強對各類專業人才和各種專門技術的投資。各種專業人才和技術的形成過程能吸引和培養高素質的專業人才,從而能更有效地解決客戶在實務中遇到的復雜問題和困難,向市場傳遞其綜合實力更強和知名度更高的信息(莊飛鵬等,2014)[32],進而可能對審計收費產生聲譽溢價。但在注冊會計師行業不同的發展階段,非審計業務對審計收費的影響角度和方式可能有所不同。就我國現階段而言,由于事務所的非審計業務收入規模較小且經營狀況有待提高。因此,多元化經營可能還沒有產生明顯降低審計成本的效用或所產生降低審計成本的益處暫時還不會傳遞給客戶。故提出本文假設3:

H3,在其他條件相同情況下,非審計業務規模越大的會計師事務所,其向客戶收取的審計費用越高。

同理,基于從事務所自身的縱向發展角度來看,隨著事務所非審計業務的拓展,事務所競爭能力也會逐漸提高,更有可能避免陷入以降低審計收費來獲取審計業務的惡性競爭中,其聲譽實力也會進一步提升,更有可能向客戶收取較高的審計費用,故在假設H3基礎上提出本文假設4。

H4:在其他條件相同情況下,相對于其他會計師事務所而言,當年非審計業務規模較上一年擴大的會計師事務所收取更高的審計費用,即會計師事務所非審計業務規模是否增長與其收取的審計費用為正相關關系。

四、研究設計

(一)模型及變量

為檢驗本文所提出的上述假設,借鑒Ferguson, et al.(2004)、Causholli, et al.(2010)、Krishnan & Yu(2011)等學者的研究,本文分別使操控性應計利潤和審計費用的自然對數作為審計質量和審計費用(即審計市場績效)的代理變量,并構建如下2個模型:

(1)因變量:

Absda:根據Dechow et al.(1995)修正橫截面Jones模型估計的操控性應計利潤絕對值。

Lnaufee:企業向會計師事務所支付的年度財務報表審計費用總額的自然對數。

(2)解釋變量:

Naurat:會計師事務所非審計業務收入與審計業務收入的比例值。該比例越大,說明會計師事務所的非審計業務規模越大。基于前面的假設分析,預計在模(1)的回歸結果中其系數為負顯著,在模(2)的回歸結果中其系數為正顯著。

Naugrow:會計師事務所的非審計業務規模變化啞變量。如果當年的Naurat值大于上年度值取1,否則取0。基于前面的假設分析,預計在模(1)的回歸結果中其系數為負顯著,在模(2)的回歸結果中其系數為正顯著。

在模型(1)中還加入了企業控制權性質(stat)、更換事務所(Switch)、事務所行業專長(Spec)、資產復雜程度(Comp)、股權集中度(Top5)、資產負債率(Leverag)、企業規模(Lnas)、總資產收益率(Roa)、是否虧損(Loss)、事務所規模(Big10)和市凈率(Pb)控制變量。在模型(2)中,除了加入以上這些控制變量(除了Pb變量)外,還加入了子公司數量(Subsid)、海外業務(Abraod)、重大財務事項(Event)、審計意見類型(Opin)、事務所市場占有率(Crf)。根據現有的研究資料[8][10][15] [16][21][22],這些因素也是影響操控性應計利潤或審計收費的重要因素,故加以控制。以上控制變量的具體定義詳見表1。

表1 控制變量定義表

控制變量

代碼 變量名稱 變量定義

Stat 企業控制權性質 最終控制權性質為非國有控制取1,否則取0

Switch 更換事務所 較上個會計年度企業當期更換事務所的取1,其他取0

Spec 事務所行業專長 按審計收費來計算事務所在某一行業市場占有率超過5%的,其值取1,否則取0

Comp 資產復雜程度 應收賬款與存貨之和除以年末總資產

Top5 股權集中程度 前五大股東持股比率之和

Leverag 資產負債率 年末總負債除以年末總資產

Lnas 公司規模 年末公司總資產的自然對數

Roa 總資產收益率 息稅前利潤除以年平均總資產余額

Loss 是否虧損 公司當年損虧的取1,否則取0

Big10 事務所的規模 在百強所信息中排名前10事務所取1,否則取0會計年度結束次日至年報公布日的天數自然對數

Pb 市凈率 市價與賬面凈值比例

Subsid 子公司數量 公司子公司數量的算術平方根

Abraod 海外業務 公司擁有海外業務取1,否則取0

Event 重大財務事項 當年發生重組、并購、增發等事件取1,否則取0

Opin 審計意見類型 企業收到非標準無保留審計意見的取1,其他取0

Crf 事務所市場占有率 會計師事務所當年以審計收費計算的市場占有率

Ind 行業啞變量

Year 年份啞變量

(二)數據來源和樣本選取

本文利用2008至2012年間中注協披露的百強會計師事務所信息和中注協對會計師事務所業務報備匯總的信息(其中2008年和2009年的數據來自2009年與2010年披露的百強會計師事務所信息中報告的前一年度事務所總收入與審計業務收入,從中倒算出非審計業務收入,2010年、2011年和2012年的數據則由中注協提供),計算出事務所的非審計業務收入與審計業務收入的比值(Naurat)和該比值較上一年度是否增長(Naugrow)作為事務所的非審計業務規模及其變化的變量。在選取相關企業樣本時,首先選取具有證券業務資格的會計師事務所所審計的上市公司,剔除金融類公司、當年新上市公司、相關變量數據缺失的公司和向同一家會計師事務所聯合購買審計服務和非審計服務的公司,共得到企業樣本數量為8354個。在計算Naugrow時,要以2008年數據作為比較的基期。因此,Naugrow數據及對應的企業樣本僅限于2009-2012年間,共有6702個。公司的數據來源國泰安數據庫,數據處理及后面的回歸分析均使STATA13.0軟件。

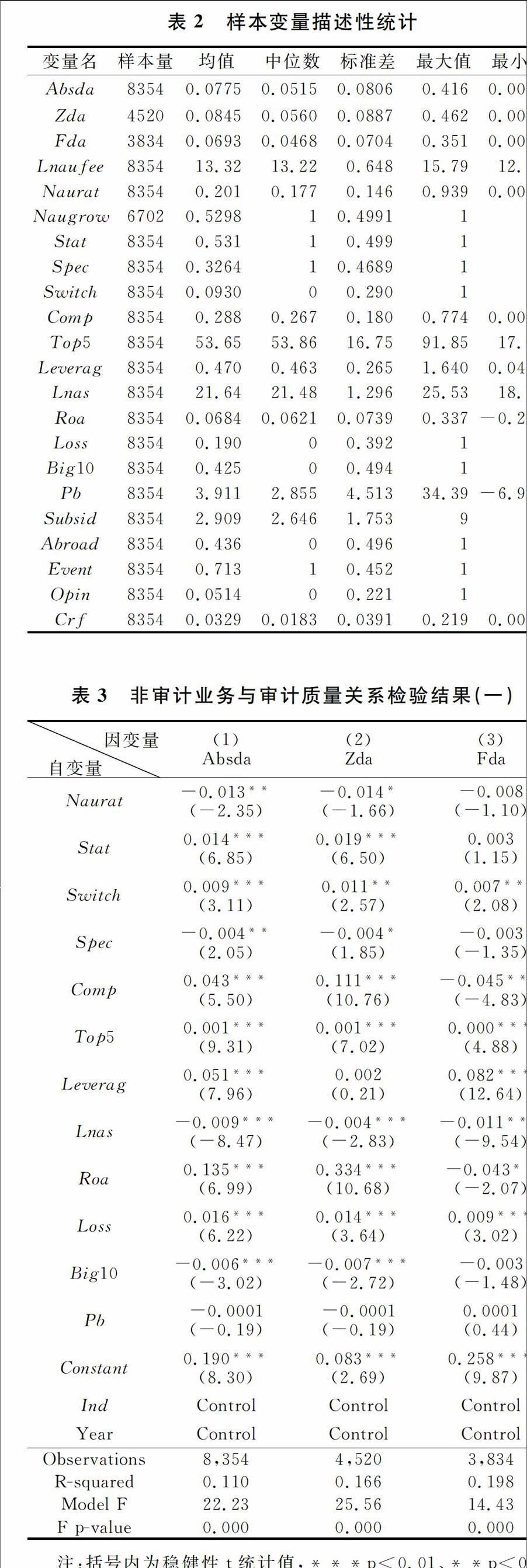

(三)樣本變量描述性統計

本文對主要連續變量上下1%進行了Winsorize 處理,具體變量描述性統計情況詳見表2。在表2的樣本公司中,操控性應計利潤的均值為0.0775,最大值為0.416,最小值為0.0007,其中,正向盈余管理(Zda)的樣本量約占全部樣本量的54.11%(4520/8354),負向盈余管理的樣本量約占全部樣本的量45.89%(3834/8354),正向盈余管理的均值高于負向盈余管理的均值;超過50%的公司由當年非審計業務規模增長的會計師事務所審計,非國有控制企業樣本也超過50%,約1/3的樣本公司由行業專長的事務所審計,當年更換會計公司的樣本約占9.3%,樣本公司的應收賬款與存貨之和占總資產的比例均值約為28.8%,前五大股東的持股比例平均值約為53.65%,資產負債率平均值約為47%,樣本公司的平均總資產收益率約為0.0684,虧損的公司樣本約占19%,由“10大”所審計的公司樣本約占42.5%,每家樣本公司的子公司數平均約為8.5(2.909*2.909)家,涉及海外業務的公司約占43.6%,當年涉及重大財務事項的公司約占71.3%,被出具非標準審計意見的公司樣本約占5.14%。

表2 樣本變量描述性統計

變量名 樣本量 均值 中位數 標準差 最大值 最小值

Absda 8354 0.0775 0.0515 0.0806 0.416 0.0007

Zda 4520

0.0845 0.0560 0.0887 0.462 0.0010

Fda 3834 0.0693 0.0468 0.0704 0.351 0.0007

Lnaufee 8354 13.32 13.22 0.648 15.79 12.10

Naurat 8354 0.201 0.177 0.146 0.939 0.0060

Naugrow 6702 0.5298 1 0.4991 1 0

Stat 8354 0.531 1 0.499 1 0

Spec 8354 0.3264 1 0.4689 1 0

Switch 8354 0.0930 0 0.290 1 0

Comp 8354 0.288 0.267 0.180 0.774 0.0018

Top5 8354 53.65 53.86 16.75 91.85 17.66

Leverag 8354 0.470 0.463 0.265 1.640 0.0409

Lnas 8354 21.64 21.48 1.296 25.53 18.70

Roa 8354 0.0684 0.0621 0.0739 0.337 -0.200

Loss 8354 0.190 0 0.392 1 0

Big10 8354 0.425 0 0.494 1 0

Pb 8354 3.911 2.855 4.513 34.39 -6.925

Subsid 8354 2.909 2.646 1.753 9 0

Abroad 8354 0.436 0 0.496 1 0

Event

8354 0.713 1 0.452 1 0

Opin

8354 0.0514 0 0.221 1 0

Crf 8354 0.0329 0.0183 0.0391 0.219 0.0012

五、多元回歸分析結果

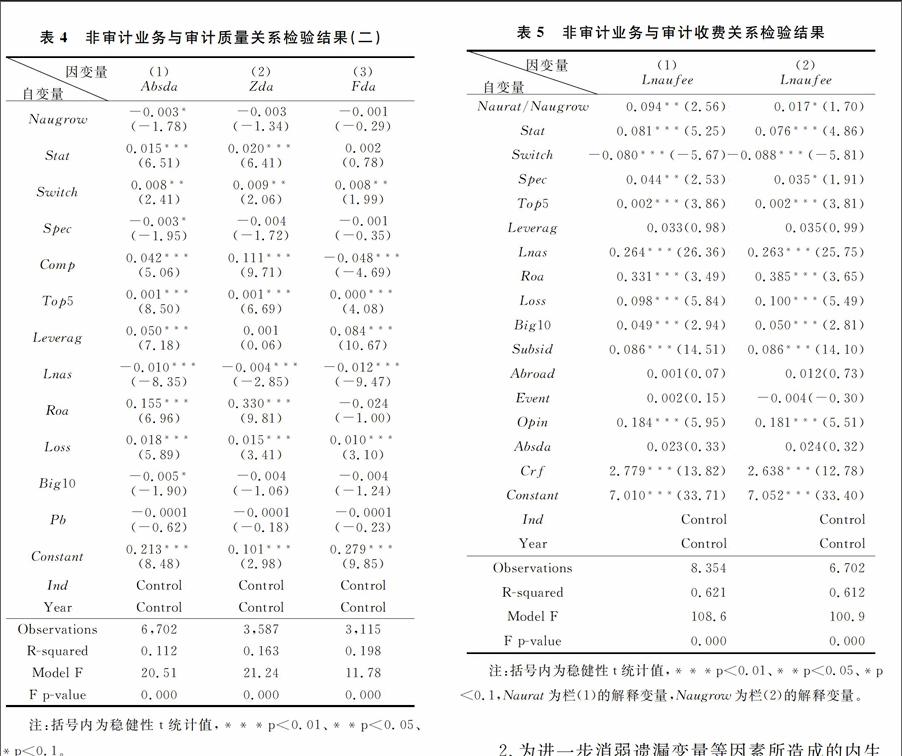

為檢驗上述假設,分別對構建的模型(1)、(2)進行回歸,為控制異方差,對模型使用了穩健性回歸,回歸過程中各變量的vif均小于2,說明多重共線沒有對本模型造成嚴重的影響,具體回歸分析結果詳見表3、4、5。

(一)非審計業務與審計質量

表3欄(1)中的Naurat變量系數值為-0.013,在5%的水平上負顯著相關,說明非審計業務規模越大的會計師事務所,其客戶的盈余管理水平越低即會計師事務所非審計業務規模與審計質量為正顯著相關關系,假設H1得到支持。就假設H1本文進一步按盈余管理方向進行了分組檢驗,表3欄(2)(即向上盈余管理的樣本組)的Naurat系數值為-0.014,在10%的水平上負顯著相關,欄(3)的Naurat系數值為-0.008,但不顯著。這說明Naurat對正向盈余管理的抑制程度更大些。這符合注冊會計師的預期,因為正向盈余管理風險更大,而負向盈余管理風險相對較小。

表3 非審計業務與審計質量關系檢驗結果(一)

因變量

自變量 (1) (2) (3)

Absda

t值 Zda

t值 Fda

t值

Naurat -0.013** (-2.35) -0.014* (-1.66) -0.008 (-1.10)

Stat 0.014*** (6.85) 0.019*** (6.50) 0.003 (1.15)

Switch 0.009*** (3.11) 0.011** (2.57) 0.007** (2.08)

Spec -0.004** (2.05) -0.004* (1.85) -0.003 (-1.35)

Comp 0.043*** (5.50) 0.111*** (10.76) -0.045*** (-4.83)

Top5 0.001*** (9.31) 0.001*** (7.02) 0.000*** (4.88)

Leverag 0.051*** (7.96) 0.002 (0.21) 0.082*** (12.64)

Lnas -0.009*** (-8.47) -0.004*** (-2.83) -0.011*** (-9.54)

Roa 0.135*** (6.99) 0.334*** (10.68) -0.043** (-2.07)

Loss 0.016*** (6.22) 0.014*** (3.64) 0.009*** (3.02)

Big10 -0.006*** (-3.02) -0.007*** (-2.58) -0.003 (-1.48)

Pb -0.0001 (-0.19) -0.0001 (-0.19) 0.0001 (0.44)

Constant 0.190*** (8.30) 0.083*** (2.69) 0.258*** (9.87)

Ind Control Control Control

Year Control Control Control

Observations 8,354 4,520 3,834

R-squared 0.110 0.166 0.198

Model F 22.23 25.56 14.43

F p-value 0.000

0.000

0.000

注:括號內為穩健性t統計值 *** p<0.01, ** p<0.05, * p<0.1

進一步觀察表4欄(1)中的Naugrow系數,其值為-0.003,在10%的水平上負顯著相關。這說明非審計業務規模較上一年擴大的會計師事務所,更能有效地抑制客戶的盈余管理水平,假設H2也得到了支持。同樣,本文也按盈余管理方向進行進一步的分組檢驗,其中欄(2)是向上盈余管理的樣本組和欄(3)是向下盈余管理的樣本組。分組檢驗為H2的檢驗結果提供了進一步說明。

表3與表4中的其他變量stat、Switch、Comp、Top5、Leverag、Roa、Loss的系數在不同的水平上正顯著相關,說明非國有控制企業的盈余管理程度更高,公司有可能通過更換會計師事務所來達到盈余管理的目的,公司也有可能通應收賬款與存貨進行盈余管理,股權集中度高的公司有更強談判能力,負債比率大和經營虧損公司的盈余管理水平更高。Roa系數為正可能是由于盈余管理高的公司必然會引起Roa與之一致方面的變動。Spec和Big10的系數為負顯著相關,說明行業專長和規模大的會計師事務所的審計質量更好。Lnas系數為負顯著相關,這可是由于大的公司經營更穩健,內部管理更健全所致。

表4 非審計業務與審計質量關系檢驗結果(二)

因變量

自變量 (1) (2) (3)

Absda Zda_ Fda

Naugrow -0.003* (-1.78) -0.003 (-1.34) -0.001 (-0.29)

Stat 0.015*** (6.51) 0.020*** (6.41) 0.002 (0.78)

Switch 0.008** (2.41) 0.009** (2.06) 0.008** (1.97)

Spec -0.003* (-1.95) -0.004 (-1.72) -0.001 (-0.35)

Comp 0.042*** (5.06) 0.111*** (9.71) -0.048*** (-4.69)

Top5 0.001*** (8.50) 0.001*** (6.69) 0.000*** (4.08)

Leverag 0.050*** (7.18) 0.001 (0.06) 0.084*** (10.67)

Lnas -0.010*** (-8.35) -0.004*** (-2.85) -0.012*** (-9.47)

Roa 0.155*** (6.96) 0.330*** (9.81) -0.024 (-1.00)

Loss 0.018*** (5.89) 0.015*** (3.41) 0.010*** (3.10)

Big10 -0.005* (-1.90) -0.004 (-1.06) -0.004 (-1.24)

Pb -0.0001 (-0.62) -0.0001 (-0.18) -0.0001 (-0.23)

Constant 0.213*** (8.48) 0.101*** (2.98) 0.279*** (9.85)

Ind Control Control Control

Year Control Control Control

Observations 6,702 3,587 3,115

R-squared 0.112 0.163 0.198

Model F 20.51 21.24 11.78

F p-value 0.000 0.000 0.000

注:括號內為穩健性t統計值 *** p<0.01, ** p<0.05, * p<0.1

(二)非審計業務與審計收費

表5欄(1)的Naurat系數值為0.094,欄(2)的Naugrow系數值為0.017,分別在5%和10%的水平上正顯著相關。這說明非審計業務業務規模越大的會計師事務所,其收取的審計費用越高;非審計業務業務規模較上年擴大的會計師事務所也收取了更高的審計費用。假設H3和H4都均得到了支持。表5欄中Stat、Top5、Lnas、Roa、Loss和Subsid系數為正顯著相關,說明非國有控制、股權集中高、資產規模大、盈利情況好、虧損和子公司多的公司支付了更高的審計費用;Opin為正顯著相關,可能是由于對于被發表非標審計意見公司,注冊會計師需要獲得更多的審計證據,因而收取了較多的審計費用;Spec、Crf為正顯著相關,說明行業專長和市場占有率大的會計師事務所也收取了更高審計費用。Switch為負顯著相關,說明更換事務所后出現了審計折價的現象。

表5 非審計業務與審計收費關系檢驗結果

因變量

自變量 (1) (2)

Lnaufee Lnaufee

Naurat/Naugrow 0.094** (2.56) 0.017* (1.70)

Stat 0.081*** (5.25) 0.076*** (4.86)

Switch -0.080*** (-5.67) -0.088*** (-5.81)

Spec 0.044** (2.53) 0.035* (1.91)

Top5 0.002*** (3.86) 0.002*** (3.81)

Leverag 0.033 (0.98) 0.035 (0.99)

Lnas 0.264*** (26.36) 0.263*** (25.75)

Roa 0.331*** (3.49) 0.385*** (3.65)

Loss 0.098*** (5.84) 0.100*** (5.49)

Big10 0.049*** (2.94) 0.050*** (2.81)

Subsid 0.086*** (14.51) 0.086*** (14.10)

Abroad 0.001 (0.07) 0.012 (0.73)

Event 0.002 (0.15) -0.004 (-0.30)

Opin 0.184*** (5.95) 0.181*** (5.51)

Absda 0.023 (0.33) 0.024 (0.32)

Crf 2.779*** (13.82) 2.638*** (12.78)

Constant 7.010*** (33.71) 7.052*** (33.40)

Ind Control Control

Year Control Control

Observations 8,354 6,702

R-squared 0.621 0.612

Model F 108.6 100.9

F p-value 0.000 0.000

注:括號內為穩健性t統計值 *** p<0.01, ** p<0.05, * p<0.1,Naurat為欄(1)的解釋變量,Naugrow為欄(2)的解釋變量。

(三)穩健性測試

為增加本研究結論的穩健性,本文進行了如下穩健性:

1.非審計業務規模大的會計師事務所有可能就是大所,非審計業務規模之所以能夠提高審計質量和審計收費是由于大所其審計獨立性和市場勢力更強所致。為排除這種可能性,本文首先對Naurat值由大到小對會計師事務所進行了的排名,發現在每年的Naurat值排名靠前10中,中注協對應年份的百強所信息排名靠前10的會計師事務所在2008和2010年均為3家,在2009年和2011年均為2家,在2012年僅為1家,這說明非審計業務規模大的會計師事務所并非就是大所。其次,本文還針對文中的實證檢驗按Big10(Big10=1為中注協綜合排名靠前10家會計師事務所所審計的企業,Big10=0為非排名靠前10家會計師事務所所審計的企業)進行分組檢驗,分組檢驗結果列示于表6與表7中。表6與表7的回歸結果進一步說明了非審計業務規模大的事務所其審計審計質量更好和審計收費更高并非是由于事務所規模大的原因所致。

2.為進一步消弱遺漏變量等因素所造成的內生性問題對本文研究結論的影響,本文專門針對H1與H3通過構建工具變量使用2SLS進行了進一步檢驗。本文選用會計師事務所注冊所在地的市場組織服務條件(Service,即根據樊剛等2009年中國市場化指數中的“律師、會計師等市場組織服務條件”來確定會計師事務所所在地市場組織服務條件情況)和會計師事務所滯后一期非審計業務規模(Lagnaurat,即會計師事務所滯后一期的非審計業務收入與全部收入的比值)作為當期非審計業務規模的工具變量組。事務所非審計業務的拓展跟當地的市場環境息息相關,市場組織服務條件越好的地方,市場化程度往往越高,一方企業的服務需求多樣化,另一方面也有利于事務所拓展非審計業務;事務所上一期的非審計業務也是影響下一期非審計業務拓展的一個重要因素,這是顯而易見。而這兩個因素與當期模型的誤差項通常是不相關的。表8是2階段最小二乘法的回歸結果,其中欄(1)與欄(3)是第一階段的回歸結果,欄(2)與(4)是第二階段的回歸結果。欄(1)、(3)的Lagnaurat與Service系數均為正且高度顯著,F值大于10,說明不存在弱工具變量問題。欄(2)中的Naurat系數為-0.019,t值為-2.39,相比較表3欄(1)中的Naurat系數值(-0.013)和t值(-2.35),說明使用2SLS后回歸結果得到少許改善。欄(4)中的Naurat系數為0.099,t值為1.99,與表5中的Naurat系數值(0.094)和t值(2.56)的結論相一致。

3.此外,本文還利用面板數據進行固定效應檢驗(hausman檢驗結果顯示適合固定效應模型),檢驗結果顯示于表9。表9的欄(1)、(2)的Naurat(系數值為-0.011,t值為-2.02)和Naugrow(系數值為-0.003,t值為-1.81)的系數值及其顯著性程度與表3、表4的相應變量的系數值及其顯著性程度雖然略有不同,但研究結論基本一致。同樣表9的欄(3)、(4)的Naurat(系數值為0.078,t值為-2.22)和Naugrow(系數值為0.007,t值為-1.86)的系數值及其顯著性程度與表5的相應變量的系數值及其顯著性程度的研究結論也基本一致。

以上穩健性檢驗說明本文的研究結論是比較穩健的

表6 穩健性測試結果(一)

因變量

自變量 (1) (2) (3) (4)

Big10=1 Big10=0 Big10=1 Big10=0

Absda t值 Absda t值 Absda t值 Absda t值

Naurat/

Naugrow -0.019* (-1.86) -0.010** (-2.26) -0.001 (-0.74) -0.005* (-1.89)

Stat 0.010*** (6.95) 0.016*** (5.50) 0.011*** (5.41) 0.020 (5.78)

Switch 0.008 (1.57) 0.015** (2.17) 0.008** (2.09) 0.009** (2.17)

Spec -0.004*** (-2.89) -0.003 (-1.05) -0.004 (-1.72) -0.001 (-0.35)

Comp 0.001*** (3.76) 0.10*** (8.01) 0.040*** (5.31) 0.048*** (4.89)

Top5 0.001** (2.02) 0.001*** (8.89) 0.001*** (7.09) 0.0001*** (5.12)

Leverag 0.052*** (3.21) 0.051 (4.21) 0.051*** (6.12) 0.051*** (7.32)

Lnas -0.007*** (-3.83) -0.008*** (-6.83) -0.014*** (-5.34) -0.08*** (-7.56)

Roa 0.04*** (3.81) 0.130*** (5.80) 0.10*** (5.81) 0.24 (6.10)

Loss 0.010** (2.14) 0.020*** (3.88) 0.025** (2.13) 0.010*** (3.81)

Pb 0.0001 (0.19) -0.0001 (-0.49) -0.0001 (-0.28) -0.0001 (-0.73)

Constant 0.012*** (2.99) 0.03*** (3.69) 0.201** (2.18) 0.009*** (5.85)

Ind Control Control Control Control

Year Control Control Control Control

Ob. 3,550 4,804 2,848 3.854

R-squared 0.101 0.261 0.183 0.209

Model F 26.62 24.46 20.14 14.32

F p-value 0.000 0.000 0.000 0.000

注:括號內為穩健性t統計值 *** p<0.01, ** p<0.05, * p<0.1,Naurat為欄(1)、(2)的解釋變量,Naugrow為欄(3)、(4)的解釋變量。

表7 穩健性測試結果(二)

因變量

自變量 (1) (2) (3) (4)

Big10=1 Big10=0 Big10=1 Big10=0

Lnaufee Lnaufee Lnaufee Lnaufee

Naurat/

Naugrow 0.104 (1.66) 0.047*** (2.87) 0.014 (0.56) 0.017* (1.98)

Stat 0.080*** (5.20) 0.079*** (5.06) 0.080*** (5.21) 0.070*** (5.06)

Switch -0.002 (-1.71) -0.18*** (-5.31) -0.002*** (-1.67) -0.19*** (-5.01)

Spec 0.041* (2.23) 0.051** (2.12) 0.034* (2.03) 0.035* (1.85)

Top5 0.002 (1.16) 0.005*** (4.12) 0.002*** (2.86) 0.002*** (3.01)

Leverag 0.053* (1.98) 0.0001 (0.19) 0.040 (1.08) 0.035 (0.99)

Lnas 0.260*** (27.6) 0.263*** (21.5) 0.264*** (26.3) 0.263*** (27.7)

Roa 0.331*** (3.40) 0.382*** (3.69) 0.381*** (3.09) 0.385*** (3.70)

Loss 0.090*** (4.80) 0.110*** (5.42) 0.099*** (5.0)4 0.100*** (5.49)

Subsid 0.106*** (9.51) 0.089*** (8.10) 0.086*** (14.5) 0.086*** (14.3)

Abroad 0.001 (1.07) 0.001 (0.13) 0.012 (0.70) 0.012 (0.71)

Event 0.002 (0.15) 0.001 (-0.39) -0.004 (0.50) 0.001 (-0.34)

Opin 0.194*** (5.95) 0.17*** (3.10) 0.181*** (5.50) 0.181*** (5.51)

Absda 0.023 (0.38) 0.024 (0.30) 0.023 (0.33) 0.024 (0.32)

Crf 3.90*** (16.8) 1.834*** (12.8) 2.640*** (12.8) 2.636*** (12.7)

Constant 10.010*** (30.7) 6.052*** (27.4) 7.055*** (33.8) 7.052*** (33.0)

Ind Control Control Control Control

Year Control Control Control Control

Ob. 3,550 4,804 2,848 3.854

R-squared 0.515 0.592 0.612 0.601

Model F 98.16 99.9 98.6 101.9

F p-value 0.000 0.000 0.000 0.000

注:括號內為穩健性t統計值 *** p<0.01, ** p<0.05, * p<0.1,Naurat為欄(1)、(2)的解釋變量,Naugrow為欄(3)、(4)的解釋變量。

表8 穩健性測試結果(三)

因變量

自變量 (1) (2) (3) (4)

Naurat Absda Naurat Lnaufee

Lagnaurat 0.681*** (44.59) 0.634*** (43.01)

Service 0.005*** (6.07) 0.007*** (8.02)

Naurat -0.019** (-2.39) 0.099* (1.99)

Stat -0.003* (-1.88) 0.014*** (6.35) -0.004** (-2.22) 0.077*** (4.93)

Top5 -0.0001 (-1.52) 0.001*** (7.97) 0.0001 (0.38) 0.002*** (4.05)

Leverag 0.003 (1.00) 0.051*** (7.23) 0.007** (2.06) 0.032 (0.93)

Lnas -0.004*** (-4.72) -0.010*** (-8.58) -0.001* (-1.78) 0.263*** (25.46)

Loss 0.002 (0.82) 0.017*** (5.76) 0.004* (1.69) 0.102*** (5.54)

Big10 0.006*** (3.50) -0.005** (-2.51) 0.019*** (10.50) 0.046** (2.49)

Switch -0.005* (-1.79) 0.007** (2.15) -0.005* (-1.90) -0.083*** (-5.38)

Roa -0.002 (-0.19) 0.152*** (6.77) 0.005 (0.40) 0.362*** (3.42)

Spec -0.006*** (-3.47) -0.004** (-2.13) -0.006*** (-3.72) 0.032* (1.76)

Pb 0.0001 (0.45) -0.0001 (-0.60)

Comp 0.011** (2.08) 0.040*** (4.70)

Absda -0.018* (-1.88) 0.046 (0.61)

Subsid 0.001* (1.86) 0.087*** (13.99)

Abroad 0.002 (1.28) 0.009 (0.57)

Event -0.002 (-1.26) -0.004 (-0.34)

Opin -0.003 (-0.68) 0.183*** (5.50)

Crf -0.244*** (-17.67) 2.677*** (12.95)

Constant 0.079*** (4.62) 0.200*** (7.85) 0.024 (1.36) 7.089*** (32.55)

Ind Control Control

Control Control

Control Control

Control

Year Control Control

Control Control

Control Control

Control

Ob. 6,702 6,702 6,702 6,702

R-squared 0.502 0.112 0.523 0.615

F/Chi2 200.10 648.67 318.51 3489.74

F /Chi2 p 0.000 0.000 0.000

0.000

注:括號內為穩健性t統計值*** p<0.01, ** p<0.05, * p<0.1,欄(2)與欄(4)的Naurat分別是欄(1)與欄(3)的估計值

表9 穩健性測試結果(四)

因變量

自變量 (1) (2) (3) (4)

Absda Absda Lnaufee Lnaufee

Naurat/

Naugrow -0.011** (-2.02) -0.003* (-1.81) 0.078** (2.22) 0.007* (-1.86)

Stat -0.000 (-0.10) -0.000 (-0.07) -0.015 (-1.00) -0.028* (-1.65)

Top5 0.001*** (7.52) 0.001*** (5.39) -0.002*** (-3.62) -0.003*** (-3.64)

Leverag 0.053*** (6.33) 0.069*** (6.77) 0.010 (0.34) 0.007 (0.20)

Lnas 0.002 (0.75) 0.0001 (0.08) 0.290*** (35.48) 0.296*** (29.09)

Loss 0.007** (2.26) 0.006* (1.74) 0.031*** (3.02) 0.042*** (3.63)

Big10 -0.007** (-2.50) -0.011*** (-2.84) 0.077*** (6.89) 0.068*** (4.93)

Switch 0.006** (2.06) 0.004 (1.31) -0.021** (-2.05) -0.011 (-0.97)

Roa 0.069*** (4.17) 0.075*** (3.74) 0.083 (1.44) 0.100 (1.47)

Spec 0.001 -0.48 -0.002 (-0.63) 0.009 (0.84) -0.010 (-0.80)

Comp -0.020* (-1.68) -0.026* (-1.73)

Pb 0.001** (2.27) 0.000 (0.77)

Subsid 0.025*** (5.65) 0.014*** (2.81)

Abroad 0.013 (1.17) 0.019 (1.27)

Event 0.0001 (0.01) -0.009 (-1.02)

Opin 0.028 (1.35) 0.023 (1.01)

Absda . . -0.058 (-1.28) -0.071 (-1.37)

Crf 1.112*** (8.56) 0.755*** (4.70)

Constant -0.045 (-1.02) -0.019 (-0.32) 6.965*** (41.35) 6.951*** (33.24)

Ob. 7380 5,795 7380 5,795

Model F 11.41 8.725 145.6 79.82

F p-value 0.00 0.00 0.00 0.00

F-test 3.1 2.97 12.12 10.94

注:括號內為t統計值 *** p<0.01, ** p<0.05, * p<0.1,Naurat為欄(1)、(3)的解釋變量,Naugrow為欄(2)、(4)的解釋變量。

五、研究結論及啟示

本文從會計師事務所業務結構角度,以事務所的非審計業務收入與審計業務收入的比例和該比值是否增長作為事務所非審計業務規模及其變化的代理變量,以審計質量(操控性應計利潤)和審計收費作為審計市場績效的代理變量,分別從事務所橫向和縱向兩個方面較全面地研究了事務所拓展非審計業務對整個審計市場所帶來的影響。就非審計業務對審計質量的影響而言,本文研究發現,相對其他事務所而言,非審計業務規模越大和當年非審計業務規模較上年擴大的事務所,其審計質量越好。這是由于事務所拓展非審計業務能擴寬其業務空間,減少其對審計業務的依賴,有利增強其審計獨立性,同時多元化業務也有利提升事務所的專業技能,從而使其提供高質量的審計服務。就其對對審計收費的影響而言,本文研究發現,非審計業務規模越大和當年非審計業務規模較上年擴大的事務所向其客戶收取了更高的審計費用。這是由于事務所發展非審計業務增強了其在審計市場競爭能力和聲譽,從而提高了審計收費。

綜上所述,上述研究結論說明:第一,在我國現階段注冊會計師行業正面臨著由于行業市場容量小所導致的競爭過于激烈,審計收費偏低,審計質量不高的困境,而通過拓展非審計業務,可以改變注冊會計師行業的市場結構及會計師事務所的收入結構,有利于事務所“做大做強”, 達到減緩審計市場過度競爭,提高審計收費、提升審計質量的作用。第二,本文的研究從側面說明了當前我國政府積極引導會計師事務所拓展非審計業務,通過改變行業業務結構來改善當前行業狀況的合理性。第三,目前,會計師事務所在拓展非審計業務過程中仍存在諸多困難,如準入門檻過多、法律責任不清、缺少如何與審計業務銜接等相關業務指導等困難,還需要政策進一步引導和鼓勵,進一步推動注冊會計師行業發展非審計業務。

——————————

參考文獻

[1] 劉玉廷. 我國注冊會計師行業改革與發展進程中新的里程碑——《關于加快發展我國注冊會計師行業的若干意見》解讀[J].會計研究.2009,(10):5-11.

[2] 中國注冊會計師協會. 會計師事務所服務經濟社會發展新領域業務拓展工作方案[J/OL]. www.cicpa.org.cn, 2010-07-28.

[3] Sharma D S, Sidhu J. Professionalism Vs Commercialism: The Association Between Non-Audit Services (NAS) and Audit Independence[J]. Journal of Business Finance & Accounting, 2001, 28(5-6): 563-594.

[4] Hylton D P. Are Consulting and Auditing Compatible?--A Contrary View[J]. Accounting Review, 1964: 667-670.

[5] Senate U S. Subcommittee on Reports, Accounting and Management of the Commission on Government Operations.(Metcalf Committee)[J]. The Accounting Establishment: A Staff Study, 1976.

[6] Firth M. Auditor -Provided Consultancy Services and their Associations with Audit Fees and Audit Opinions [J]. Journal of Business Finance & Accounting, 2002. 661-693.

[7] Frankel R M, Johnson M F, Nelson K K. The Relationship between Auditors Fees for Non-audit Services and Earning Management[J]. The Accounting Review, 2002: 71-105.

[8] Ferguson A, Stokes D. Brand Name Audit Pricing, Industry Specialization and Leadership Premiums Post-Big 8 and Big 6 Mergers[J]. Contemporary Accounting Research, 2002, (19): 77-110.

[9] Causholli M, Chambers D, Payne J. Do audit quality influenced by prospective non-audit service fees?[Z]. working paper, University of Kentucky, 2010.

[10] Ruddock C, Sherwood K, Taylor S. Non-audit services and earnings management: Is auditor independence impaired[Z]. University of New South Wales, Sydney, 2004.

[11] Iyer G S, Reckers P M J. CEO image, NAS and risk assessment[J]. Managerial Auditing Journal, 2007, 22(9): 895-912.

[12] Burton J C. A critical-look at professionalism and scope of services[J]. Journal of accountancy, 1980, 149(4): 48-56.

[13] DeFond M L, Raghunandan K, Subramanyam K R. Do non-audit service fees impair auditor independence? Evidence from going concern audit opinions[J]. Journal of Accounting Research, 2002, 40(4): 1247-1274.

[14] Craswell A T, Francis J R. The Relation Between Auditors Fees for Non-audit Services and Earnings Management[J]. Information Processing Information Processing & Management, 2002, 38, 38(3): 343-361.

[15] Chung H, Kallapur S. Client importance, nonaudit services, and abnormal accruals[J]. The Accounting Review, 2003, 78(4): 931-955.

[16] Ashbaugh Hollis, LaFond Ryan, Mayhew Brian W. Do Non-audit services ComPromise Auditor IndePendence?[J]. Further Evidenee, Accounting Review. 2003. 78(3). 611-639.

[17] 劉星, 陳麗蓉, 劉斌, 孫芳城. 非審計業務影響注冊會計師獨立性嗎—來自中國證券市場的經驗數據.審計研究, 2006(7): 30-93.

[18] Reynolds J K, Francis J R. Does size matter? The influence of large clients on office-level auditor reporting decisions[J]. Journal of Accounting and Economics, 2000, 30(3): 375-400.

[19] 董普, 田高良, 嚴騫. 非審計業務與審計質量關系的實證研究[J]. 審計研究, 2007(5): 42-49.

[20] 廖洪, 翟華云. 非審計服務、經濟依賴性與盈余穩健性[J]. 經濟科學, 2007, (5): 100-110.

[21] Simunic, D. Auditing, consulting, and auditor independence[J]. Journal of Accounting Research, 1984(22): 679-702.

[22] Chan L, Chen T Y, Janakiraman S, et al. Reexamining the Relationship Between Audit and Nonaudit Fees Dealing With Weak Instruments in Two-Stage Least Squares Estimation[J]. Journal of Accounting, Auditing & Finance, 2012, 27(3): 299-324.

[23] Alexander D, Hay D. The effects of recurring and non-recurring non-audit services on auditor independence[J]. Managerial Auditing Journal, 2013, 28(5): 407-425.

[24] Antle R, Gordon E, Narayanamoorthy G, et al. The joint determination of audit fees, non-audit fees, and abnormal accruals[J]. Review of Quantitative Finance and Accounting, 2006, 27(3): 235-266.

[25] Krishnan G V, Yu W. Further evidence on knowledge spillover and the joint determination of audit and non-audit fees[J]. Managerial Auditing Journal, 2011, 26(3): 230-247.

[26] Whisenant S, Sankaraguruswamy S, Raghunandan K. Evidence on the Joint Determination of Audit and Non‐Audit Fees[J]. Journal of Accounting Research, 2003, 41(4): 721-744.

[27] Palmrose Z V. The effect of nonaudit services on the pricing of audit services: Further evidence[J]. Journal of accounting research, 1986: 405-411.

[28] Davis L R, Ricchiute D N, Trompeter G. Audit effort, audit fees, and the provision of nonaudit services to audit clients[J]. Accounting review, 1993: 135-150.

[29] Ezzamel M, Gwilliam D R, Holland K M. The Relationship between Categories of Non-Audit Services and Audit Fees: Evidence from UK Companies[J]. International Journal of Auditing, 2002, 6(1): 13-35.

[30] 鄭海英, 李曉慧. 注冊會計師業務拓展現狀及其影響因素研究——基于《 注冊會計師業務指導目錄》 頒布實施的現實證據[J]. 審計研究, 2014, 3: 68-74.

[31] 莊飛鵬, 李曉慧. 證券審計市場集中度及對審計質量的影響[J]. 中央財經大學學報, 2014 (5): 60-68.

[32] 莊飛鵬, 韓慧林, 孫國輝. 會計師事務所非審計業務對經營績效的影響研究[J]. 廣東財經大學學報, 2014, 6: 70-79.

CW20150913002

莊飛鵬(1977.3-):男,漢族,福建省福州市連江縣人,北京信息科技大學經濟管理學院講師,會計學博士,注冊會計師、注冊資產評估師、注冊稅務師、國際內審師,主要研究方向:審計理論、風險管理及資本市場信息披露。

地址:北京市海淀區小營東路12號 北京信息科技大學100192

電話:15910987423

郵箱:zhfp2001@163.com

莊飛鵬