山西企業(yè)技術(shù)創(chuàng)新成果轉(zhuǎn)化效率與中部和周邊省份的比較研究

2016-03-07 09:03:48呂強白憲生

中國市場 2016年8期

關(guān)鍵詞:企業(yè)

呂強++白憲生

[摘要]以山西及中部周邊省份企業(yè)1998—2013年面板數(shù)據(jù)為研究對象,基于企業(yè)技術(shù)創(chuàng)新研發(fā)投入—創(chuàng)新成果產(chǎn)出—成果產(chǎn)出轉(zhuǎn)化的研究視角,運用參數(shù)SFA和 非參數(shù)Malmquist 指數(shù)方法,從靜動兩方面對九省份企業(yè)的技術(shù)創(chuàng)新成果轉(zhuǎn)化效率進行了分析研究。結(jié)果表明:在技術(shù)創(chuàng)新成果產(chǎn)出階段和成果產(chǎn)出轉(zhuǎn)化階段,九省企業(yè)轉(zhuǎn)化效率都未達到1,均無效率。山西省企業(yè)轉(zhuǎn)化效率處于下游水平,分別是第6名和第8名。山西企業(yè)需要提高規(guī)模效率和技術(shù)進步指數(shù)。

[關(guān)鍵詞]企業(yè);SFA ;Malmquist 指數(shù)法; 技術(shù)創(chuàng)新成果轉(zhuǎn)化

[DOI]1013939/jcnkizgsc201608010

2014年12月11日,中央經(jīng)濟工作會議在北京召開,會議強調(diào):技術(shù)創(chuàng)新必須要落實到創(chuàng)造新的經(jīng)濟增長點上,企業(yè)要全面實施創(chuàng)新驅(qū)動戰(zhàn)略,促進技術(shù)創(chuàng)新活動的全面化以及創(chuàng)新成果的商品化、產(chǎn)業(yè)化。長期以來,我國大部分企業(yè)大力投入資金、人力,然而一味的增加投入,并沒有長久的為企業(yè)帶來良好的收益,企業(yè)應(yīng)該更注重自身創(chuàng)新成果轉(zhuǎn)化效率的提高。山西省作為中部重要省份,正處于轉(zhuǎn)型跨越發(fā)展的重要時期,實現(xiàn)山西及中部周邊省份技術(shù)創(chuàng)新能力以及經(jīng)濟水平的提升,關(guān)鍵在于企業(yè)技術(shù)創(chuàng)新成果轉(zhuǎn)化效率的提高。

1文獻綜述

不少學者對我國各區(qū)域科技創(chuàng)新成果進行了相關(guān)的研究分析。馮文娜[1]對高新技術(shù)企業(yè)研發(fā)投入與創(chuàng)新產(chǎn)出的關(guān)系進行了研究;陳麗清,白都浩[2]通過構(gòu)建計量經(jīng)濟模型分析了浙江省企業(yè)的R&D經(jīng)費投入與新產(chǎn)品銷售收入的關(guān)系;姜彤彤[3]、錢娟娟[4]運用SFA方法分別對我國高技術(shù)產(chǎn)業(yè)技術(shù)效率、上市商業(yè)銀行的效率進行了測算;許楠[5]、李 勇,劉新梅[6]基于DEA和SFA兩種方法分別對我國創(chuàng)新型城市科技創(chuàng)新效率和煤炭行業(yè)上市公司的效率進行了比較分析;王銳淇[7]運用SFA與Malmquist方法從靜動兩方面對我國各區(qū)域創(chuàng)新效率及其變化進行了測度。吳佩佩[8]以全國地區(qū) R&D 經(jīng)費內(nèi)部支出和R&D 人員全時當量為投入變量,新產(chǎn)品銷售額為產(chǎn)出變量,對中國各區(qū)域的科技成果轉(zhuǎn)化效率進行了研究分析。

以往學者進行研究時主要以全國省份為研究對象,忽略了經(jīng)濟水平相近區(qū)域間的差異性研究,而且把技術(shù)創(chuàng)新成果產(chǎn)出及成果產(chǎn)出轉(zhuǎn)化籠統(tǒng)視為一個階段進行了測算。所以本研究將以山西及中部周邊省份企業(yè)1998—2013年技術(shù)創(chuàng)新投入,2001—2013產(chǎn)出為主要研究對象,基于企業(yè)技術(shù)創(chuàng)新研發(fā)投入—創(chuàng)新成果產(chǎn)出—成果產(chǎn)出轉(zhuǎn)化的研究視角,運用參數(shù)SFA方法對九省企業(yè)的技術(shù)創(chuàng)新成果轉(zhuǎn)化效率進行靜態(tài)測度,并進一步運用非參數(shù)Malmquist 指數(shù)法進行了動態(tài)分解。

22指標選取

以往學者對技術(shù)創(chuàng)新成果產(chǎn)出轉(zhuǎn)化效率研究時一般選取R&D人員全時當量、R&D經(jīng)費作為研發(fā)投入指標,卻很少考慮到新產(chǎn)品開發(fā)經(jīng)費、技術(shù)引進經(jīng)費、技術(shù)改造經(jīng)費等研發(fā)投入指標。本研究為全面且完整的反映企業(yè)技術(shù)創(chuàng)新成果轉(zhuǎn)化的過程,選取R&D經(jīng)費內(nèi)部支出、R&D人員全時當量、新產(chǎn)品開發(fā)經(jīng)費支出、技術(shù)引進經(jīng)費支出、技術(shù)改造經(jīng)費支出五個指標作為技術(shù)創(chuàng)新成果產(chǎn)出階段產(chǎn)出的研發(fā)投入指標,選取能代表創(chuàng)新程度的專利申請授權(quán)量作為技術(shù)創(chuàng)新成果產(chǎn)出指標,專利申請授權(quán)量又包括發(fā)明型、實用新型、外觀設(shè)計三種類型。

成果產(chǎn)出轉(zhuǎn)化階段是技術(shù)創(chuàng)新成果產(chǎn)出轉(zhuǎn)化階段的延續(xù),所以以上一階段的產(chǎn)出指標專利授權(quán)量作為本階段的投入指標。成果產(chǎn)出轉(zhuǎn)化是技術(shù)成果轉(zhuǎn)化為商品化的過程,選取新產(chǎn)品銷售收入和技術(shù)市場成交合同額指標作為技術(shù)創(chuàng)新成果轉(zhuǎn)化的最終經(jīng)濟產(chǎn)出。

技術(shù)無效率影響因素:①高新技術(shù)企業(yè)規(guī)模:高新技術(shù)企業(yè)技術(shù)創(chuàng)新能力比較強,用高技術(shù)產(chǎn)業(yè)產(chǎn)值占工業(yè)總產(chǎn)值得比值作為衡量指標。②企業(yè)所處宏觀經(jīng)濟環(huán)境:企業(yè)宏觀經(jīng)濟環(huán)境不同,則獲得的政府支持力度及市場化水平等方面將會有很大的區(qū)別,用地區(qū)財政支出占地區(qū)GDP的比值作為衡量指標。③外商投資力度:外商直接投資在企業(yè)技術(shù)創(chuàng)新過程中具有重要作用,用外商直接投資占地區(qū)GDP的比值作為衡量指標。④企業(yè)消化吸收經(jīng)費投入力度: 企業(yè)需要對引進項目進行良好的消化吸收,用企業(yè)消化吸收經(jīng)費支出占R&D經(jīng)費支出作為衡量指標。因此,本研究選取以上四個指標作為研究企業(yè)技術(shù)創(chuàng)新成果轉(zhuǎn)化的影響因素。

23數(shù)據(jù)說明

本研究選取山西及中部周邊9省份企業(yè)為研究對象,搜集了 1998—2013年15年的數(shù)據(jù),數(shù)據(jù)來源于《中國科技統(tǒng)計年鑒》(1998—2013)和《中國統(tǒng)計年鑒》(1998—2013)。由于時間跨度較長,考慮到通貨膨脹率的影響,采用GDP平減指數(shù)法將各指標數(shù)據(jù)統(tǒng)一為1998年的價格,并做了標準化處理,消除了數(shù)據(jù)間的量綱。另外考慮到技術(shù)創(chuàng)新成果轉(zhuǎn)化存在滯后性,根據(jù)蔡翔[9]等學者研究表明對這方面的研究,技術(shù)創(chuàng)新投入所帶來的產(chǎn)出一般滯后3年左右,所以選擇滯后期為 3年。

在使用SFA 方法時,產(chǎn)出指標只能是一個,以三種專利數(shù)量之和作為技術(shù)創(chuàng)新成果產(chǎn)出階段的產(chǎn)出指標;成果產(chǎn)出階段,根據(jù)新產(chǎn)品銷售收入和技術(shù)市場成交合同額占成果產(chǎn)出轉(zhuǎn)化為經(jīng)濟收入的比重,分別賦予056和044的權(quán)重,以二者之和作為產(chǎn)出指標。在使用Malmquist 指數(shù)法時,由于所選用決策單元為9個,用主成分分析法對五個研發(fā)投入指標進行了降維處理,提取了3個主成分因子作為投入指標,通過對投入指標相關(guān)性檢驗,其KMO測度值為0780,指標適合做主成分分析;得到的累計方差貢獻率為95418%,只丟失了4582%的信息,可以對原始投入指標起到很好的解釋作用。由于所使用軟件要求處理數(shù)據(jù)全部為正值,所以對提取的因子全部做了轉(zhuǎn)正處理。

3實證分析

31SFA靜態(tài)效率分析

本研究使用1998—2010年各投入指標相關(guān)數(shù)據(jù),2001—2013年各產(chǎn)出指標的相關(guān)數(shù)據(jù),運用Frontier 41軟件對山西及中部周邊9省份企業(yè)技術(shù)創(chuàng)新成果靜態(tài)的轉(zhuǎn)化效率進行了測算,各參數(shù)值如表1。

由表1看出,在技術(shù)創(chuàng)新成果產(chǎn)出階段和成果產(chǎn)出轉(zhuǎn)化階段的gamma分別為09893和09852,趨近于1,且通過了1%的顯著性檢驗,說明本研究使用SFA方法是合適的。

311參數(shù)分析

在技術(shù)創(chuàng)新成果產(chǎn)出階段,α1、α2、α3在1%的水平下顯著,α5在5%的水平下顯著。α2、α3、α4、α5系數(shù)為正,說明企業(yè)R&D人員全時當量、新產(chǎn)品開發(fā)經(jīng)費支出、技術(shù)改造經(jīng)費支出與專利產(chǎn)出呈顯著正相關(guān)關(guān)系,企業(yè)每增加1單位的R&D人員全時當量投入、新產(chǎn)品開發(fā)經(jīng)費投入和技術(shù)改造經(jīng)費投入分別會促進01262、01721、01902單位的專利產(chǎn)出。技術(shù)引進經(jīng)費支出雖然系數(shù)為正,但沒通過顯著性檢驗,說明技術(shù)引進經(jīng)費支出對專利產(chǎn)出有促進作用,但并不顯著。說明企業(yè)雖然購進了國外先進的產(chǎn)品設(shè)計及關(guān)鍵設(shè)備,但由于九省企業(yè)整體吸收消化水平比較低,對促進專利產(chǎn)出不太理想。而α1系數(shù)為負,企業(yè)要優(yōu)化R&D經(jīng)費投入分配比例。在成果產(chǎn)出轉(zhuǎn)化階段,α1、α3均在1%的水平下顯著,α1、α2、α3系數(shù)均為正,說明發(fā)明專利和外觀設(shè)計專利與企業(yè)技術(shù)創(chuàng)新成果商業(yè)化呈顯著正相關(guān),企業(yè)每增加1單位的發(fā)明專利和的外觀設(shè)計專利,分別會增加07572和04249單位的經(jīng)濟收入。而實用新型專利雖然系數(shù)為正,但沒通過顯著性檢驗,說明實用新型專利會促進技術(shù)創(chuàng)新成果轉(zhuǎn)化,但不顯著;主要原因可能是實用新型專利是對產(chǎn)品的形狀、構(gòu)造而提出的適于實用的新的技術(shù)方案,包含的創(chuàng)新性水平不太高,不太符合市場的需求,所以轉(zhuǎn)化效率并不高。

在技術(shù)創(chuàng)新成果產(chǎn)出階段,β1通過了10%的顯著性檢驗,系數(shù)為05104,高新技術(shù)企業(yè)規(guī)模與技術(shù)創(chuàng)新成果產(chǎn)出轉(zhuǎn)化效率呈顯著負相關(guān),在成果產(chǎn)出轉(zhuǎn)化階段,系數(shù)為-0756,沒有通過的顯著性檢驗,可能是由于九省中高新技術(shù)企業(yè)規(guī)模比較小,企業(yè)還不夠成熟,而且沒有呈密集分布,所以技術(shù)創(chuàng)新能力比較弱。β2在技術(shù)創(chuàng)新成果產(chǎn)出階段,通過了5%的顯著性檢驗,系數(shù)為02191;在成果轉(zhuǎn)化階段,通過了1%的顯著性檢驗,系數(shù)為0159,與技術(shù)創(chuàng)新成果轉(zhuǎn)化效率呈顯著負相關(guān),可能是由于九省財政支出對企業(yè)技術(shù)創(chuàng)新活動的投資力度、管理水平以及投資方向都有所不同。β3在技術(shù)創(chuàng)新成果產(chǎn)出階段和成果產(chǎn)出轉(zhuǎn)化階段分別在10%和5%的水平下顯著,系數(shù)分別為-02282和-04506,說明每增加1%的外商投資力度,可以提升02282%技術(shù)創(chuàng)新成果產(chǎn)出轉(zhuǎn)化效率和04506的成果產(chǎn)出轉(zhuǎn)化效率,外商投資在企業(yè)技術(shù)創(chuàng)新過程中起著重要的作用。β4在技術(shù)創(chuàng)新成果產(chǎn)出階段和成果產(chǎn)出轉(zhuǎn)化階段均在5%的水平下顯著,系數(shù)分別為-02790和-05669,與技術(shù)創(chuàng)新成果產(chǎn)出轉(zhuǎn)化效率和成果轉(zhuǎn)化效率呈顯著正相關(guān)關(guān)系。山西及中部周邊省份企業(yè)技術(shù)創(chuàng)新整體水平不高,對于引進的創(chuàng)新性技術(shù)需要進行良好的消化吸收,以提高自身技術(shù)創(chuàng)新能力及形成現(xiàn)實的生產(chǎn)力,所以消化吸收經(jīng)費投入力度對整個技術(shù)創(chuàng)新活動起著至關(guān)重要的作用。

312技術(shù)創(chuàng)新成果轉(zhuǎn)化效率分析

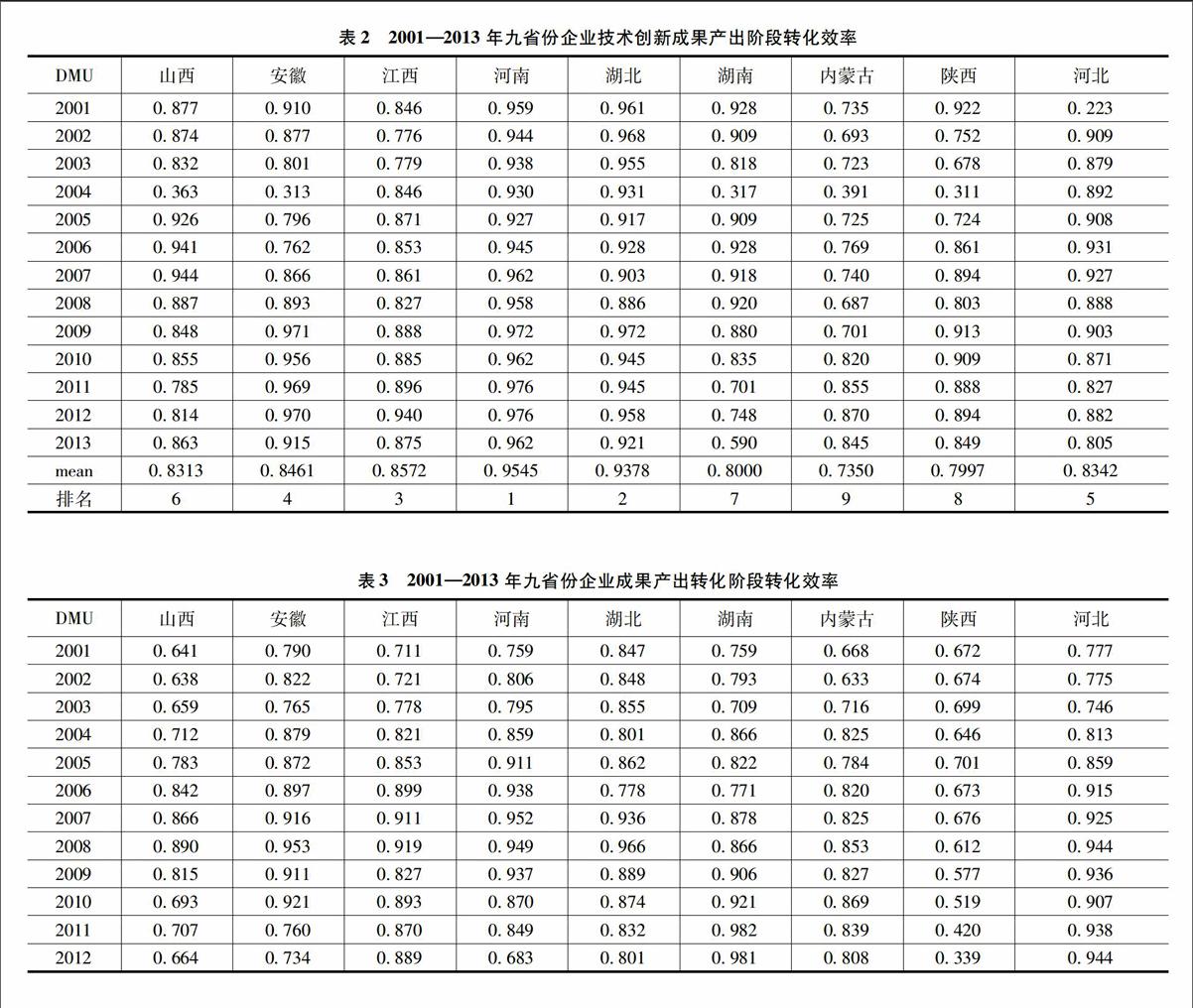

技術(shù)創(chuàng)新能力對于區(qū)域經(jīng)濟的增長有著顯著的促進作用,而技術(shù)創(chuàng)新能力又取決于企業(yè)技術(shù)創(chuàng)新成果轉(zhuǎn)化效率,山西及中部周邊9省份技術(shù)創(chuàng)新成果轉(zhuǎn)化效率到底如何,運用Frontier 41軟件測算見表2和表3。

從表2來看,在技術(shù)創(chuàng)新成果產(chǎn)出階段9省轉(zhuǎn)化效率都未達到1,均無效率。具體來說:橫向來看,山西及中部周邊省份企業(yè)在技術(shù)創(chuàng)新成果產(chǎn)出階段的轉(zhuǎn)化效率平均水平位于073~096,河南為第1名,轉(zhuǎn)化效率為 09545;內(nèi)蒙古轉(zhuǎn)化效率為0735,為最后1名。山西省轉(zhuǎn)化效率為08313,處于第6名,平均水平比河南低01232,說明還有很大的提升空間。縱向比較看,2001—2013年山西省企業(yè)轉(zhuǎn)化效率沒有呈穩(wěn)步上升的趨勢,歷年水平在085上下波動,但在2004年達到最低值0363,同時出現(xiàn)這種情況的還有2004年的安徽、湖南、內(nèi)蒙古、陜西等省份及2001年的河北,具體原因還有待進一步研究。總之九省企業(yè)創(chuàng)新投入多,成果產(chǎn)出少,企業(yè)的科研項目實用性和創(chuàng)新水平都不高,企業(yè)要優(yōu)化技術(shù)創(chuàng)新研發(fā)投入要素的結(jié)構(gòu)比例,提高R&D人員知識水平,加強對于消化和吸收方面的投資力度,才能提升企業(yè)的創(chuàng)新能力和意識。

從表3來看,在技術(shù)創(chuàng)新成果轉(zhuǎn)化方面,九省企業(yè)成果的轉(zhuǎn)化效率也都未達到1,均無效率。具體來說:橫向比較看,在成果產(chǎn)出轉(zhuǎn)化階段,山西及中部周邊省份企業(yè)的轉(zhuǎn)化效率平均水平除了陜西之外,均在08上下波動。陜西是最后一名, 轉(zhuǎn)化效率為0581,河北為第1名,轉(zhuǎn)化效率為 0880,山西省轉(zhuǎn)化效率為0736,位于第8名,處于下游水平,成果轉(zhuǎn)化效率水平低是制約山西經(jīng)濟水平提高的重要影響因素之一。從縱向比較看,2001—2008年間山西轉(zhuǎn)化效率基本呈穩(wěn)步上升的趨勢,2008—2013年開始呈下降趨勢,九省企業(yè)成果產(chǎn)出本來就少,由于企業(yè)規(guī)模較小、創(chuàng)新能力不強,以及成果產(chǎn)出本身就實用性不強、缺乏經(jīng)濟效益,部分成果產(chǎn)出最終沒能夠轉(zhuǎn)化為經(jīng)濟收入,形成現(xiàn)實的生產(chǎn)力。企業(yè)技術(shù)創(chuàng)新成果產(chǎn)出轉(zhuǎn)化階段和成果轉(zhuǎn)化階段是一個連續(xù)的創(chuàng)新過程,九省企業(yè)不僅要注重增加成果產(chǎn)出的數(shù)量,而且要注重成果產(chǎn)出所包含的經(jīng)濟效益及實用性,只有把兩階段緊密結(jié)合在一起,才能達到提升企業(yè)技術(shù)成果轉(zhuǎn)化效率的目的。

32Malmquist 指數(shù)法動態(tài)分析

SFA 方法將隨機擾動項分解為隨機誤差項和技術(shù)無效項,這樣便不會過高估計決策單元的技術(shù)無效率程度,而且可以得到模型中各參數(shù)值,從而知道各投入值對產(chǎn)出的影響,但其屬于靜態(tài)效率分析的一種;而Malmquist 指數(shù)法可以將轉(zhuǎn)化效率進行分解,一定程度上解釋了轉(zhuǎn)化效率產(chǎn)生差異的原因。為研究山西及中部周邊省份的動態(tài)轉(zhuǎn)化效率變動情況,將運用Malmquist 指數(shù)法進行進一步的研究分析。

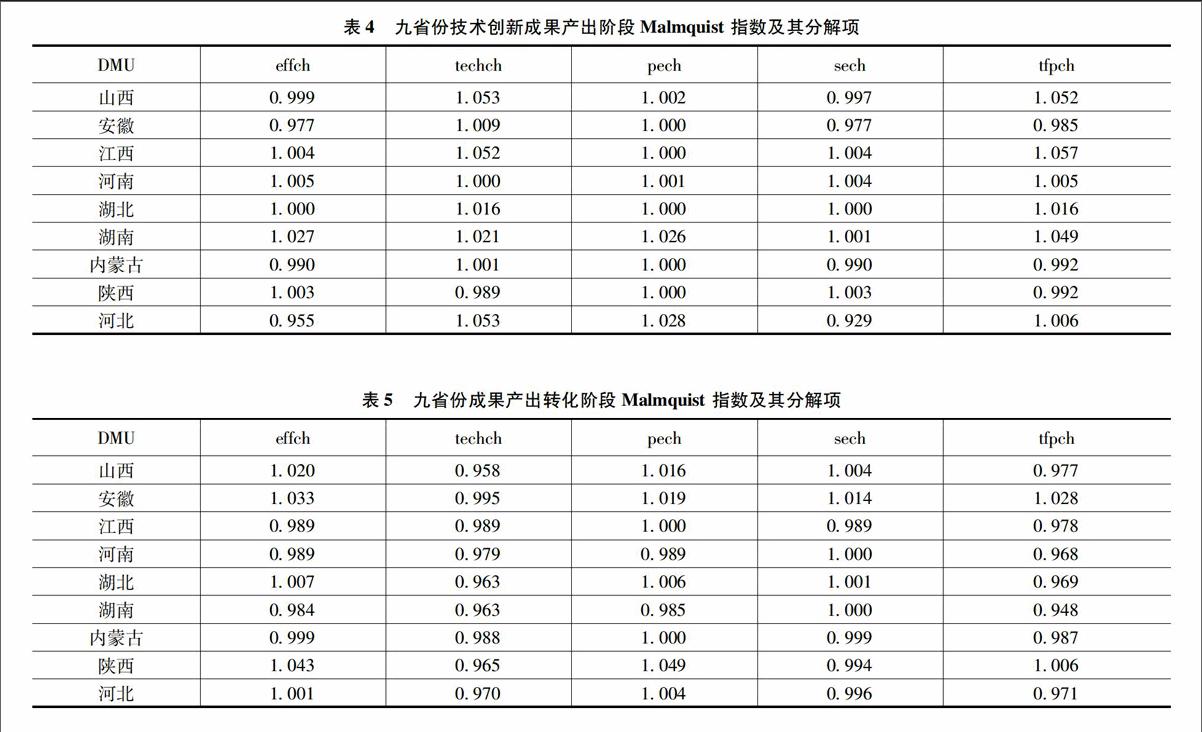

使用1998—2010年各投入指標相關(guān)數(shù)據(jù),2001—2013各產(chǎn)出指標相關(guān)數(shù)據(jù),運用DEAP21軟件對9省份技術(shù)創(chuàng)新成果動態(tài)轉(zhuǎn)化效率變動進行了測算,結(jié)果見表4和表5。

由表4可知,在技術(shù)創(chuàng)新成果產(chǎn)出階段,安徽、內(nèi)蒙古、陜西省的Malmquist 指數(shù)在下降,其中陜西是因為技術(shù)進步指數(shù)下降了11%,安徽和內(nèi)蒙古是因為技術(shù)效率指數(shù)分別下降了23%和1%;山西由于技術(shù)進步指數(shù)上升了53%,Malmquist 指數(shù)也上升了,企業(yè)技術(shù)改進和進行創(chuàng)新的能力有所改善。九省中湖南企業(yè)技術(shù)效率指數(shù)上升最多,上升了27%,山西、內(nèi)蒙古、安徽、河北4省企業(yè)技術(shù)效率指數(shù)在下降,說明4省企業(yè)的技術(shù)創(chuàng)新活動在生產(chǎn)可能性邊界內(nèi)部,4省企業(yè)的技術(shù)效率下降都是由于規(guī)模效率指數(shù)的下降導(dǎo)致的,山西純技術(shù)效率指數(shù)上升了02%,但由于規(guī)模效率下降了03%,使得企業(yè)技術(shù)效率指數(shù)也下降了01%,山西省主要以能源型企業(yè)為主,所以受規(guī)模效率的影響比較大,企業(yè)生產(chǎn)規(guī)模遠離最優(yōu)規(guī)模效率,山西可以通過擴大企業(yè)生產(chǎn)規(guī)模等方式,提升企業(yè)的技術(shù)效率水平。

由表5可知,在成果產(chǎn)出轉(zhuǎn)化階段,只有安徽和陜西企業(yè)的Malmquist 指數(shù)上升了,山西、湖北、河北主要是由于技術(shù)進步指數(shù)下降造成Malmquist 指數(shù)下降,而江西、河南、湖南、內(nèi)蒙古4省企業(yè)的技術(shù)效率指數(shù)和技術(shù)進步指數(shù)共同下降造成的,4省企業(yè)要解決創(chuàng)新要素投入結(jié)構(gòu)不合理,生產(chǎn)管理水平不高,缺乏高技術(shù)創(chuàng)新型人才等制約全要素生產(chǎn)率提高的問題。通過分析發(fā)現(xiàn)九省企業(yè)中技術(shù)效率指數(shù)只有江西、河南、湖南、內(nèi)蒙古4省企業(yè)的在下降,其中湖南和河南是由于純技術(shù)效率的下降引起的,江西和內(nèi)蒙古是由于規(guī)模效率指數(shù)下降引起的;山西省企業(yè)純技術(shù)效率指數(shù)上升了16%,規(guī)模效率指數(shù)上升了04%,使得技術(shù)效率指數(shù)上升了2%,山西省在實現(xiàn)轉(zhuǎn)型跨越的政策驅(qū)動下,加強了對創(chuàng)新方面的重視,企業(yè)整體技術(shù)水平和生產(chǎn)規(guī)模都有了一定的改善。

4結(jié)論和建議

41結(jié)論

本文運用參數(shù)SFA方法和非參數(shù)Malmquist 指數(shù)方法從靜、動兩方面對山西及中部周邊九省份的企業(yè)技術(shù)創(chuàng)新成果轉(zhuǎn)化效率進行了分析研究,主要得出以下結(jié)論:

(1)山西及中部周邊省份企業(yè)在技術(shù)創(chuàng)新成果產(chǎn)出階段和成果產(chǎn)出轉(zhuǎn)化階段,轉(zhuǎn)化效率均未達到1,均無效率。九省企業(yè)技術(shù)創(chuàng)新成果產(chǎn)出轉(zhuǎn)化效率相比,河南、湖北轉(zhuǎn)化效率較高,內(nèi)蒙古、陜西較低,山西轉(zhuǎn)化效率一直上下波動,處于第6名的位置。在成果產(chǎn)出轉(zhuǎn)化階段,除了陜西省企業(yè)轉(zhuǎn)化效率較低外,其他省份差距不大,其中河北最高,山西排名第8名。2001—2008年山西轉(zhuǎn)化效率基本呈穩(wěn)步上升的趨勢,但2008—2013年卻開始呈下降趨勢,原因可能是山西省企業(yè)主要以能源型企業(yè)為主,易受宏觀經(jīng)濟和生產(chǎn)規(guī)模的影響。

(2)企業(yè)R&D人員全時當量、新產(chǎn)品開發(fā)經(jīng)費支出、技術(shù)改造經(jīng)費支出與技術(shù)創(chuàng)新成果產(chǎn)出呈顯著正相關(guān)關(guān)系,技術(shù)引進經(jīng)費支出對技術(shù)創(chuàng)新成果產(chǎn)出有促進作用,但并不顯著;企業(yè)要優(yōu)化R&D經(jīng)費投入分配比例。發(fā)明專利和外觀設(shè)計專利與成果轉(zhuǎn)化呈顯著正相關(guān)關(guān)系,實用新型專利適用性差,所包含創(chuàng)新性水平不太高,不符合市場的需求。此外外商投資和企業(yè)消化吸收經(jīng)費投入力度在企業(yè)技術(shù)創(chuàng)新過程中起著重要的作用。

(3)技術(shù)創(chuàng)新成果產(chǎn)出階段九省企業(yè)中只有安徽、內(nèi)蒙古、陜西省的Malmquist 指數(shù)在下降;成果轉(zhuǎn)化階段,除了安徽和陜西Malmquist 指數(shù)在上升,其他省份都在下降,企業(yè)要通過完善自身管理機制,建立健全的創(chuàng)新政策措施,引進新的技術(shù)和設(shè)備,提升企業(yè)的技術(shù)創(chuàng)新能力。

42建議

根據(jù)上述研究分析,為提高山西及中部周邊九省份的企業(yè)技術(shù)創(chuàng)新成果轉(zhuǎn)化效率,本文提出以下建議:

企業(yè)的技術(shù)創(chuàng)新成果轉(zhuǎn)化效率的水平高低決定著企業(yè)的長遠發(fā)展,針對九省企業(yè)技術(shù)創(chuàng)新成果轉(zhuǎn)化過程中轉(zhuǎn)化效率不高的問題,企業(yè)首先從發(fā)展方向做出改變,即從以往的投入導(dǎo)向逐漸“新常態(tài)”經(jīng)濟下的效率導(dǎo)向型轉(zhuǎn)變。其次,從企業(yè)自身角度來講,企業(yè)要建立有關(guān)技術(shù)創(chuàng)新激勵機制,加強員工創(chuàng)新意識,鼓勵員工進行創(chuàng)新,讓創(chuàng)新成為企業(yè)重要的文化組成部分;當今知識經(jīng)濟時代,人才是關(guān)鍵,企業(yè)除了科研人員量的投入外,還要注重引進各類高級人才,提升企業(yè)軟實力;制定合理投入比例能夠使企業(yè)創(chuàng)新更科學化,企業(yè)要合理分配各創(chuàng)新投入要素的份額,才能提高轉(zhuǎn)化效率。最后,企業(yè)作為區(qū)域技術(shù)創(chuàng)新活動的主體,對區(qū)域經(jīng)濟增長起著不可或缺的作用,各地區(qū)要加強彼此間創(chuàng)新方面的合作,加大對企業(yè)(特別是創(chuàng)新型企業(yè))的支持力度,吸引更多外商資金的投入,讓企業(yè)朝更加專業(yè)化、配套化方向發(fā)展,使得企業(yè)的技術(shù)創(chuàng)新投入能夠有效地轉(zhuǎn)化為經(jīng)濟收入,形成現(xiàn)實的生產(chǎn)力,從而推動各地區(qū)技術(shù)創(chuàng)新水平和經(jīng)濟水平穩(wěn)步發(fā)展。

參考文獻:

[1] 馮文娜高新技術(shù)企業(yè)研發(fā)投入與創(chuàng)新產(chǎn)出的關(guān)系研究[J].經(jīng)濟問題,2010(9):74-78

[2] 陳麗清,白都浩企業(yè)研發(fā)經(jīng)費投入與新產(chǎn)品銷售收入的關(guān)系[J].經(jīng)管研究,2012(12):108-110

[3] 姜彤彤R&D投入對高技術(shù)產(chǎn)業(yè)技術(shù)效率的影響研究[J].工業(yè)技術(shù)經(jīng)濟 ,2012(10):100-107

[4] 錢娟娟基于SFA的中國上市商業(yè)銀行效率研究[D].杭州:浙江大學,2011

[5] 許楠基于SFA與DEA模型的創(chuàng)新型城市科技創(chuàng)新效率實證研究[J].電子科技數(shù)學的實踐與認識 ,2011(18):112-117

[6] 李 勇,劉新梅基于DEA和SFA的煤炭行業(yè)上市公司技術(shù)效率比較研究[J].電子科技 ,2007(6):3-6

[7] 王銳淇,彭良濤,蔣寧基于SFA與Malmquist方法的區(qū)域技術(shù)創(chuàng)新效率測度與影響因素分析[J].科學學與科學技術(shù)管理,2010(9):121-128

[8] 吳佩佩中國區(qū)域科技成果轉(zhuǎn)化效率的實證研究[D].馬鞍山:安徽工業(yè)大學,2014

[9] 蔡翔,崔曉蘭,熊靜我國地區(qū)R&D效率及其影響因素探究[J].軟科學,2013(3):80-84

[10] 陳凱華,官建成中國高技術(shù)產(chǎn)業(yè)“高產(chǎn)出、低效益”的癥結(jié)與對策研究[J].技術(shù)與創(chuàng)新管理,2012(8):53-66

[11] Jiang Z SResearch on Efficiency of Knowledge Transfer in Technical Innovation Alliances [J].Physics Procedia, 2012(25):1947-1954

[12] Anderson T R , Daim T U, Lavoie F FMeasuring the Efficiency of University Technology Transfer[J].Technovation, 2007(27):306-318

[13] 嚴慧斌,崔躍武區(qū)域大中型工業(yè)企業(yè)技術(shù)創(chuàng)新效率評價——基于DEA-Malmquist指數(shù)法[J].安徽理工大學學報,2014,16(2):21—22

[14] 原毅軍,賈媛媛企業(yè)研發(fā)效率及其影響因素——基于SFA模型的研究[J].數(shù)理統(tǒng)計與管理,2013(34):63-69

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26