匯率和出口結構

——基于中國匯率變動的長期影響

2016-03-12 13:51:24劉欣煜

環球市場 2016年29期

劉欣煜

西南財經大學

匯率和出口結構

——基于中國匯率變動的長期影響

劉欣煜

西南財經大學

本文主要研究匯率變化是否會影響一個國家的出口結構,使用2005年7月21日人民幣外生性的突然升值作為主要的識別來源。 通過采用斷點回歸和雙重差分模型的方法,本文發現,在貨幣升值后中國的出口結構變得更加類似于發達國家。 本文還發現,大部分升值效應來自公司間資源重新分配,而不是區域間或產品間的資源重新分配。

出口結構;貨幣升值 RD-DD模型;中國的匯率改革;資源再分配

1 引言

匯率一直是貿易政策的重要工具。政治家和政府官員普遍認為貨幣走弱抑制國內進口,有助于緩解國內對高失業率的政治壓力并提高出口部門業績,從而促進經濟增長。受到2008-2009年金融危機的沉重打擊,美國、日本和歐洲國家等發達經濟體改變了其貨幣政策,這些政策有意或無意地導致其貨幣貶值。許多發展中國家還通過固定匯率制度或不斷的干預措施來故意低估其貨幣價值,以實行長期的出口導向增長戰略。

然而,公司和行業層次對匯率的變動有不同的反應。例如,Berman,Martin和Mayer(2012)發現,通過減少它們的附加值,較高生產率的出口商可以比其較低生產率的競爭對手更好地吸收貨幣升值的負面沖擊。在行業層次上,如果發展中國家貨幣的升值使其出口結構轉向發達國家集中的行業,發達國家貨幣的相應貶值對限制進口和促進出口的影響則有限。

2 估計策略

2.1 數據和變量

我們的研究數據有兩個來源。第一個是從2000年(數據的最早年份)到2006年以及最近三年(2014-2016年)的中國海關數據。這個數據收集了產品的目的地和月份信息,涵蓋了中國出口商和進口商每月進行的所有進出口交易。具體來說,它包括產品信息(HS—8位數等級分類),貿易價值,中國進出口商的身份以及進出口目的地。

第二個數據來源是國際金融統計(IFS)和貨幣基金組織(IMF),我們從中獲得2000-2006年期間中美兩國的月度雙邊名義匯率。

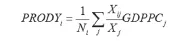

為了描述中國對美國的出口結構,我們首先構建一個反映每個出口產品的指數。特別地,我們使用由Hausmann,Hwang和Rodrik(2007)開發的測量方法,即:

其中Xij是國家j的商品i的出口值;Xj是國家j的總出口值;GDPj是國家j的真實人均GDP;Ni是用于令系數總和為1的歸一化項。該測量背后的含義是,具有較高PRODYi值的商品更經常地被發達國家出口。

在實證分析中,我們使用COMTRADE數據來計算2000年(我們數據的初始年份)每個HS-6產品的PRODYi,然后使用中國海關數據來度量2000-2006年期間每個城市c每個月m的整體出口結構Ycm(表示為出口相似性指數)為,即:

其中Xicm是在第m個月,城市c對美國出口商品i的價值;Xcm是在第m個月時,城市c對美國的總出口值。

通過在初始年份固定PRODYi,我們將城市級別測量Ycm的變化歸因于不同產品類別的出口分配的變化(即:的改變)。換句話說,這種方法使我們能夠理解出口結構的變化,特別是中國和發達國家之間的出口結構的相似性。

2.2 2005年7月中國的匯率改革

時間線:自1994年金融危機以來,中國采取了十年的固定匯率制度,其貨幣(人民幣)與美元掛鉤,匯率為8.28RMB/USD。2005年7月21日(北京時間)19:00,中國人民銀行(中國人民銀行,中國中央銀行)突然宣布對美元進行重新估值,中國與美元的匯率將在交易所立即變動為8.11RMB/USD或約2.1%的升值。此后,人民幣被允許參考一籃子貨幣從而靈活交易,只要能夠達到中國人民銀行所設定的人民幣的匯率目標。圖2顯示了2000-2006年期間中國貨幣和美元之間的月匯率。很明顯,2005年7月,中國貨幣對美元突然升值,其后是穩定和持續的升值。截至2006年底,人民幣對美元累計升值約5.5%。

外生性:我們識別的關鍵部分是使用2005年7月中旬的中國貨幣升值作為外生沖擊;因此最重要的是提前確定中國貨幣升值的外生性。注意到2005年7月中旬對中國貨幣的價值重估是在中國政府承認其低估的貨幣的巨大國際壓力的時期發生的。然而,變化的確切時間被廣泛認為是意想不到的。有許多支持這一說法的趣聞和學術研究。

2.3 估計框架

為了確定貨幣升值對出口結構的影響,我們利用中國政府在2005年7月21日突然的外生性人民幣貨幣價值重估來進行估計。具體來說,貨幣價值的意外重估使得重估前的出口結構是一個明顯的相對重估后的反事實情況。換句話說,中國的貨幣升值的外生性給我們提供了斷點回歸(RD)設置,可以近似得說明這些觀察數據分析中與實驗設計(例如,Lee和Lemieux,2010)是最接近的。

Hahn,Todd和Van der Klaauw(2001)表明RD估計( β )可以被標識為:

其中ycm=lnYcm;m0=2005.7是中國貨幣升值的中斷月份。根據經驗,我們關注2005年的數據,使用局部線性回歸(由Hahn,Todd和Van der Klaauw,2001提出)與三角核函數,基于Imbens和Kalyanaraman(2012)的過程選擇的最佳帶寬,并通過自助法(bootstrapping method)獲得標準誤差。

其中 表示年份;at為固定年效應;是升值后的月份的指標; 是2005年的指標;代表月度效應。標準誤差在聚集在月份水平上,Bertrand,Du o和Mullainathan(2004)。

除了清除月度效應之外,DD估計量通過比較升值后期間的五個月平均出口結構和升值前期間的七個月平均值,合理地表示貨幣升值的短期效應出口結構。

3 實證結果

3.1 主要結果

表1報告了貨幣升值效用對于中國對美國出口結構的改變。第一列顯示了使用2005年數據的RD估計。發現貨幣升值對出口結構的影響可以忽略不計:概率為0.2%并且統計學意義不大。

3.2 穩健性檢驗

在本小節中,我們提出了一系列穩健性檢驗針對之前的估計結果,結果如表2:

4 結論

本文調查了一個國家的出口結構是否和如何依據匯率的變動而改變。使用中國對美元的貨幣突發性的重估,我們通過RD-DD模型確定匯率對出口結構的影響。我們發現,在貨幣升值后,中國對美國的出口與發達國家的出口結構更加相似。同時,我們發現,大部分貨幣升值效應對出口結構的影響來自城市內和跨公司的資源重新分配。

我們的實證結果的主要是,發達國家使用的貶值策略可能會減少發展中國家的進口競爭,但不會減少太多。

[1] Berman, Nicolas, Philippe Martin, and Thierry Mayer. 2012. How DoDifferent Exporters React to Exchange Rate Changes?, Quarterly Journal of Economics 127, 437 492.

表2 穩健性檢驗

[2] Lee, David S., and Thomas Lemieux. 2010. Regression Discontinuity Designs in Economics, Journal of Economic Literature 48, 281 355.

[3] Jarreau, Joachim, and Sandra Poncet. 2012. Export Sophistication and Economic Growth: Evidence from China, Journal of Development Economics 97, 281 292.

[4] Rodrik, Dani. 2008. The Real Exchange Rate and Economic Growth,Brookings Papers on Economic Activity, 39(2), 365 439.

[5] Rodrik, Dani. 2010. Making Room for China in the World Economy,American Economic Review: Papers & Proceedings.

[6] Hausmann, Ricardo, Jason Hwang, and Dani Rodrik. 2007. What You Export Matters, Journal of Economic Growth 12, 1 25.

[7] 劉君.人民幣匯率對我國出口商品結構影響分析[J]. 特區經濟. 2007(07)

[8] 盧向前,戴國強.人民幣實際匯率波動對我國進出口的影響:1994—2003[J]. 經濟研究. 2005(05)

上接(第1 0頁)

3、拓展中小企業的融資渠道:改革開放以來,商業銀行已經成為支持我國企業經濟主要債權金融機構,目前情況,中小企業的在銀行進行借貸融資,受到有別于大企業、國企的歧視,因此改善中小企業融資環境從商業銀行開始,加強對商業銀行對中小企業信貸部分的優化,提高其對中小企業的優化,提高其對中小企業審核工作效率。除了銀行金融機構外,

近年來,民間金融己經逐漸發展成為我國中小企業融資的又一途徑,民間閑散資金逐漸被中小企業所關注,但其風險大、成本高、不確定性強的持性要求政府必須對此加強監管和規范。政府相關部口應建立完備的民間金融監管辦法而不是局限于地方性法規層面,為民間金融提供有力的法律依據與保護;正規化民間金融組織、嘗試通過銀行搭建平臺開展專門的民間融資業務。合理有效的開展民間金融,對于緩解我國中小企業融資問題幫助首大。

4、加強政府管理力度與政策支持力度:自身資質的改善和融資渠道的拓寬固然能夠在一定程度上緩解我國中小企業融資問題,但是要想從根本上解決我國中小企業融資難的問題,政府從政策和法律制度的層面上進行優化必不可少,通過政策支持、立法支持,才能夠為我國中小企業解決融資問題,快速健康發展營造一個良好的外部融資環境。

總之,為了緩解目前我國中小企業融資難的問題,提出以上幾方面對策,本文章中所提問題和解決的對策還存在很多不足之處,希望讀者能給予更多的好的建議和意見。

參考文獻:

[1]祝孔海;我國中小企業融資問題實證研究[J];金融理論與實踐;2005

[2]周顯志;左建越.論中小企業融資難的原因與對策[J];商業研究;2006

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

哲學評論(2021年2期)2021-08-22 01:53:34

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16