并購改變競爭格局

2016-03-14 20:49:12

航運交易公報 2016年7期

去年年初班輪市場形成了四大聯盟的競爭格局,然而僅僅維持了一年,就因年底達飛輪船收購東方海皇、中遠集運與中海集運整合兩起事件而面臨巨變

在 充分競爭的航運市場中,規模決定著排名,在某種程度上也可以等同于實力。當下的班輪市場,伴隨著重量級并購事件的增多以及大型班輪公司的大手筆造船行為,集中度大幅提高。

然而,面對低迷的市場形勢以及蜂擁而來的超大型船舶,即使是領頭羊的馬士基航運也需要攜手聯盟共進。班輪市場去年年初形成了四大聯盟的競爭格局,然而僅僅維持了一年,就因兩起并購事件而面臨巨變。

市場集中度提高

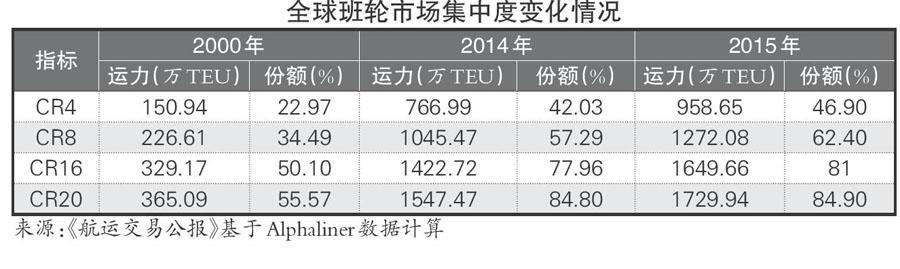

伴隨著班輪市場并購行為的增多,集中度也進一步提高。Alphaliner相關數據顯示,2000年,班輪市場CR4占據的運力規模為150.94萬TEU,所占市場份額為22.97%,而到了2014年,CR4占據的運力規模大幅提升,達到766.99萬TEU,所占市場份額也大幅提升至42.03%。CR8、CR16、CR20所占市場份額均在2000年的基礎上大幅攀升(見表)。

去年年底,達飛輪船宣布收購東方海皇(收購后運力排名仍為全球第3位),中遠集運宣布與中海集運整合(整合后運力排名全球第4位)。兩起并購案雖尚未完成,但基于計算方便,以下列表中去年市場份額計算,達飛輪船包含美總輪船運力規模,中遠集運包含中海集運運力規模。從數據來看,兩起并購案后,CR4所占市場份額進一步提高至46.90%,CR8、CR16、CR20所占市場份額均有所提高。

上海海事大學教授施欣認為,對壟斷的判定主要依據企業所占的市場份額(市場集中度)和市場行為表現(對價格等的控制),常用的指標包括:貝恩準則、洛倫茲曲線、赫佛因德指數等。總體來看,全球班輪市場目前處于壟斷程度較低的階段。前4家班輪公司產業集中度在0.35~0.5,前8家班輪公司產業集中度在0.45~0.75,表明全球班輪市場屬于中(下)集中寡占型;洛倫茲曲線凸向右下角提示前10大班輪公司的規模分布不均勻,但不均勻的程度不高;基尼系數處于0.3~0.4,表示規模分布相對合理;赫佛因德指數為1438,屬于市場集中度比較適中的低寡占I型(1400~1800)。

施欣指出,近年來,班輪市場集中度雖有所上升,但未對運價造成影響。對克拉克森公布的2010—2014年全球集裝箱船期租指數與集裝箱市場集中度進行相關性分析顯示,相關檢驗的顯著性大于0.05,表明班輪市場的集中度與運價控制之間不存在相關性。

上海航運交易所相關分析人士指出,從班輪市場結構來看,發生并購后市場集中度有所上升。目前的市場集中度CR4為46.90%,CR8為62.40%,雖然仍處于低集中寡占型的區間內,但市場集中度的提高(特別是CR8上升幅度相對較大)將在一定程度上改變未來整體班輪市場結構,進而在中長期降低市場價格競爭的激烈程度。

四大聯盟面臨巨變

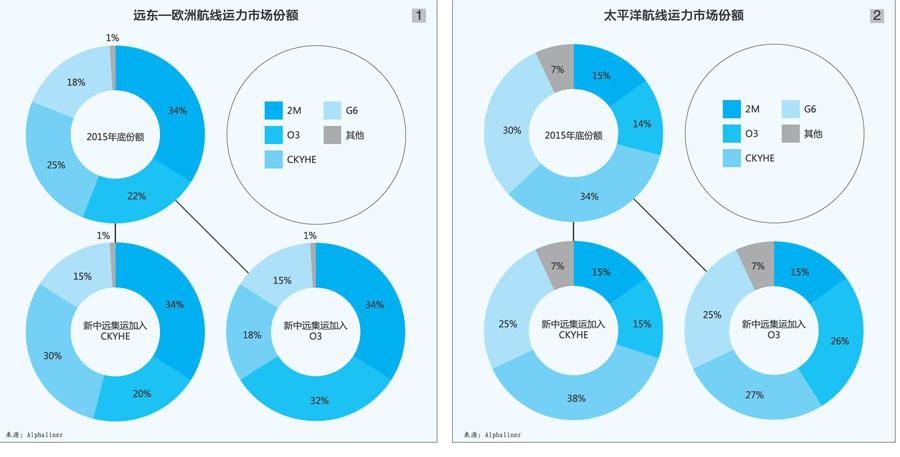

班輪公司間的聯盟多發生在行業低迷期,成員企業因此可增收節支。加上船舶大型化后,班輪公司因受到攬貨能力限制,為提升裝載率及更好控制成本結成聯盟,通過互換艙位、共同投船等方式,實現船型、航線資源配置的合理優化,集中體現在服務的覆蓋面、頻率和交貨期的優勢上,縮短航程,提升運營效率。去年起,2M、G6、CKYHE、O3四大聯盟格局基本形成,在亞歐航線以及太平洋航線占全球運力的90%以上(見圖1、2)。

但隨著達飛輪船收購東方海皇,中遠集運與中海集運的整合,四大聯盟將面臨分拆和重新組合的局面。面對如此變局,相關企業表示,四大聯盟結構層面的合作今年將維持現狀。但在暫時平靜的表面下已經風起云涌,中遠集運是繼續留在CKYHE,還是加入O3?東方海皇被收購后,G6如何自處?達飛輪船領銜的O3如何應對中海集運的消失?

從目前的情況來看,達飛輪船和東方海皇分屬于O3和G6,鑒于達飛輪船收購東方海皇,合并后勢必以達飛輪船為主,預計其將繼續留在O3內。中遠集運和中海集運分屬于CKYHE和O3,合并后新中遠集運將成為全球第四大班輪公司,對現有聯盟劃分及未來競爭格局將產生較為深遠的影響。實際上,除了有10年且排他性聯營協議的2M外,新中遠集運加入另外3家聯盟的可能性都存在,但無疑加入CKYHE或者O3的可能性更大一些。

Alphaliner截至去年年底的數據顯示,假設收購東方海皇后的達飛輪船留在O3,新中遠集運留在CKYHE,那么,在亞歐航線上,CKYHE的運力份額將由之前的25%上升至30%,成為僅次于2M(34%的份額)排名第二,而O3以及G6的市場份額都有下降,分別由此前的22%和18%下降至20%和15%。在太平洋航線上,CKYHE將擴大領先優勢,市場份額由34%上升至38%,G6的市場份額由30%下降至25%,O3的市場份額由14%小幅上升至15%,2M保持15%的市場份額。

若新中遠集運加入O3,格局又有大變化。在亞歐航線上,O3的市場份額將由之前的22%大幅上升至32%,僅次于2M的34%,CKYHE以及G6的市場份額將分別由之前的25%和18%下降至18%和15%。在太平洋航線上,O3的市場份額將由14%大幅攀升至26%,而CKYHE的市場份額將由之前的34%下降至27%,G6也由30%下降至25%,體現出三大聯盟較為均衡的競爭態勢。

近期有外媒報道,達飛輪船日前已與新中遠集運就成立法國—亞洲航運聯盟一事進行了商討。據悉,法國—亞洲航運聯盟成員包括達飛輪船和新中遠集運,并有意吸納東方海外。如果這種狀況真的出現的話,法國—亞洲航運聯盟在亞歐航線將占據超過25%的市場份額,在太平洋航線上將占據超過30%的市場份額。

顯然,一旦法國—亞洲航運聯盟成立,則意味著O3將成為過去,阿拉伯輪船的歸屬引人關注;CKYHE也會因為新中遠集運的離去而實力大減,其余4家班輪公司的動向也將撲朔迷離;若東方海外加入法國—亞洲航運聯盟,G6也將備受壓力,原本6家聯盟成員就變為4家,市場份額大減。

實際上,上述假設都是較為簡單的思維方式,除了2M之外,其他3家聯盟都有重新組合的可能性。達飛輪船收購東方海皇后坐穩全球班輪業第三把交椅,新中遠集運緊隨其后排名第四。有市場人士認為,不排除兩家企業分別重新組建聯盟的可能性,密集的協商與談判將在今年展開。