我國環保產業融資效率評價及影響因素研究

2016-03-18 01:30:22潘永明喻琦然朱茂東

華東經濟管理 2016年2期

潘永明,喻琦然,朱茂東

(天津理工大學管理學院,天津300384)

?

我國環保產業融資效率評價及影響因素研究

潘永明,喻琦然,朱茂東

(天津理工大學管理學院,天津300384)

摘要:環保產業一直存在融資難的困境,融資難從深層來看是融資效率的問題。正確把握融資效率的影響因素是提高融資效率的關鍵。文章通過引入Malmquist指數,從技術進步、純技術效率和規模效率方面分析我國環保產業2009-2013年的融資效率動態變化情況,并運用Tobit模型估計企業的融資方式、企業規模、企業質量、股權結構、宏觀經濟運行狀況等對融資效率的影響。結果表明:2009-2013年的融資效率呈現下降趨勢;企業規模的擴大、企業質量的提高和GDP增長率的加大會提高企業的融資效率;但企業債權融資的增加、大股東持股比例的增長及CPI的提升會降低企業的融資效率。據此,提出提高環保產業融資效率的相應對策。

關鍵詞:環保產業;融資效率;DEA;Malmquist指數;Tobit模型

[DOI]10.3969/j.issn.1007-5097.2016.02.013

喻琦然(1992-),女,河南周口人,碩士研究生,研究方向:產業經濟;

朱茂東(1991-),男,江蘇宿遷人,碩士研究生,研究方向:公司金融。

一、引言

金融作為現代社會經濟發展的核心要素,在對金融資本的有效配置過程中起著基礎性的支撐作用[1]。資金是維持企業正常生產經營運轉所必需的。企業經營所需資金來源于內源融資和債務融資。靠股東追加投資或者增加新的股東,這樣獲得的資金是有限的。然而銀行為了降低風險很少會為那些中小企業放貸或者放貸很少。因此,對于中小企業來說,存在融資難的問題。融資難從深層次來看還是融資效率的問題,即企業無法根據企業自身的盈利能力、資產結構和風險等調整企業的融資方式及融資結構。環保產業是自然環境與社會經濟發展供需矛盾長期積累催生出的新興產業,最早在20世紀70年代的發達國家中出現。據統計,全球環保產業的市場規模已從1992年的2 500億美元增至2013年的6 000億美元,年均增長率8%,遠遠超過全球經濟增長率,成為各個國家十分重視的“朝陽產業”。美國稱之為“環境產業”,日本則稱之為“生態產業”。理論及國外經驗表明,投資主體多元化、融資渠道多元化、高效率的投融資機制是發展環保產業的前提條件[2]。經過幾十年的發展,已初步形成了“多種渠道并存”的環保投融資體制,并且促進了中國環保產業的發展。

但從總體上來說,目前中國環保產業的發展仍處于初級階段,在投融資方面仍存在一些問題,出現這些問題的原因是環保產業中大部分是中小企業,內源融資無法滿足企業自身發展的需要,對外融資時,由于存在信譽和擔保的問題,很難利用現有的融資渠道融入資金。因此,構建完善的金融支持體系,把握影響環保產業融資效率變動的主要因素,提高環保產業的融資效率,對解決環保產業融資難問題以及促進環保產業的發展具有重要指導意義。

二、文獻綜述

國外最為成熟正統的融資理論當屬France Modi?gliani和Mertor Miller提出的MM定理,該理論認為公司的總價值與公司的融資結構無關,即融資結構僅僅會對公司內部的價值分配產生一定影響[3]。西方國家財產具有社會化、市場化和分散性的特性并且產權屬私人所有,這些特性就決定了這些國家的企業在融資時本身就更多考慮效率,因此國外文獻中很少涉及“融資效率”這一概念[4]。

國內最先提出融資效率這一概念的是曾康霖,他指出我國應當以間接融資為主,直接融資為輔,并從六個方面深入說明了為什么要以間接融資為主[5]。宋文兵最早對“融資效率”進行全面研究,通過對銀行貸款與股票融資的融資效率進行對比分析,把融資效率分為交易效率和配置效率兩個部分[6]。盧福財從宏觀融資效率和微觀融資效率兩個角度進行分析,并將微觀融資效率界定為資金的融入效率和資金的使用效率兩個方面[7]。這對我國融資效率的研究具有里程碑式意義。近年來對融資效率的研究多在于實證分析方面。魏開文運用模糊綜合評價法通過對債券融資、股權融資和內部融資的效率進行對比,對中小企業的融資效率進行了分析[8]。蔣萍等運用三階段DEA和超效率DEA模型對我國文化產業的投入產出效率進行了量化研究,研究發現我國大部分地區文化產業投資效率較低[9]。趙守國等從微觀角度對融資效率的具體含義做出解釋,運用DEA模型對陜西上市公司的融資效率等進行了探索研究[10]。熊正德等運用兩階段關聯網絡DEA模型我國對新能源汽車產業的債券融資效率進行測算,并對每個子階段的融資效率進行了分析研究[11]。潘玉香等根據不同的融資模式運用數據包絡分析對我國的文化創意產業的融資模式及效率進行了研究[12]。張強等運用Malmquist指數對我國的節能環保產業的融資效率進行了評價[1]。劉瑞波等對我國環渤海地區中小企業的融資效率分析,指出我國不同產業不同省份的融資效率存在差異[13]。

在對融資效率的相關文獻進行整理可以看出,融資效率已從當初對概念的界定發展到了一套完整的融資效率評價體系。現有文獻中,關于融資效率問題的分析多數是通過實證對不同區域的企業或產業進行評價,所涉及的范圍包括文化創意產業、新能源汽車產業以及環渤海地區的企業等,但并沒有對影響這些產業或區域企業融資效率的因素進行分析。從我國目前情況來看,環保產業的發展是一個熱點問題。現有文獻中基本還沒有對環保產業融資效率及其影響因素的研究。本文運用DEA和Malmquist指數分別對環保產業的融資效率進行了靜態和動態分析,在對融資效率分析的基礎上,運用To?bit模型對影響環保產業融資效率的影響因素進行分析,找到影響融資效率的因素,以完善環保產業融資方面的相關研究。

三、環保產業融資效率實證分析

(一)模型的選取

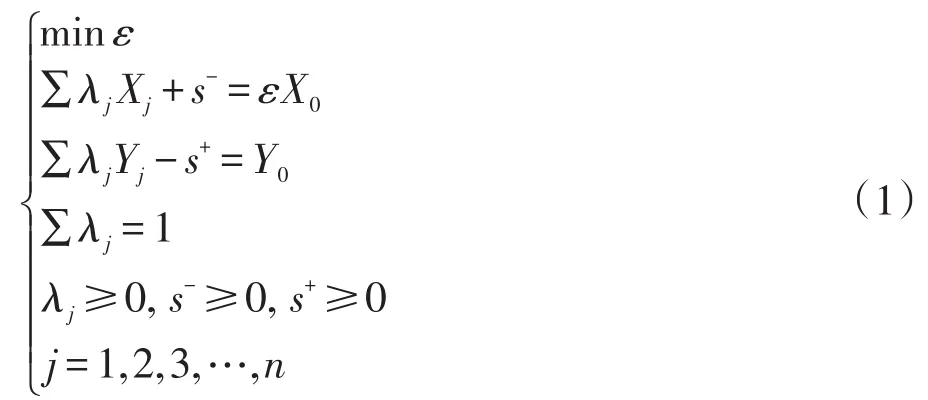

1.BCC模型

Charnes和Cooper等在1978年提出了數據包絡分析(DEA),采用數學規劃模型評價具有多投入、多產出的部門或決策單元(DMU)之間的相對有效性,是一種非參數的評價方法,也是估計生產前沿面行之有效的方法之一[14]。

BCC模型是在最基本的CCR模型基礎上進行了改進,該模型假設規模報酬可變,在計算出技術效率時可以剔除規模效率的影響,可以得到純技術效率。在CCR模型中加入一個凸性假設N×λ=1,設ε為被評價單元的效率值,則對于任意決策單元,在滿足錐性、凸性和無效性三個條件的基礎上,可以得到具有非阿基米德無窮小量的BCC模型:

根據模型的定義,若ε=0,s-=0,s+=0,表明DMU純技術效率有效;若ε<1,或s-≠0,s+≠0,表明DMU純技術效率無效。運用BCC模型可以計算出每個決策單元的純技術效率和規模效率值,其中,技術效率值=純技術效率值×規模效率值。

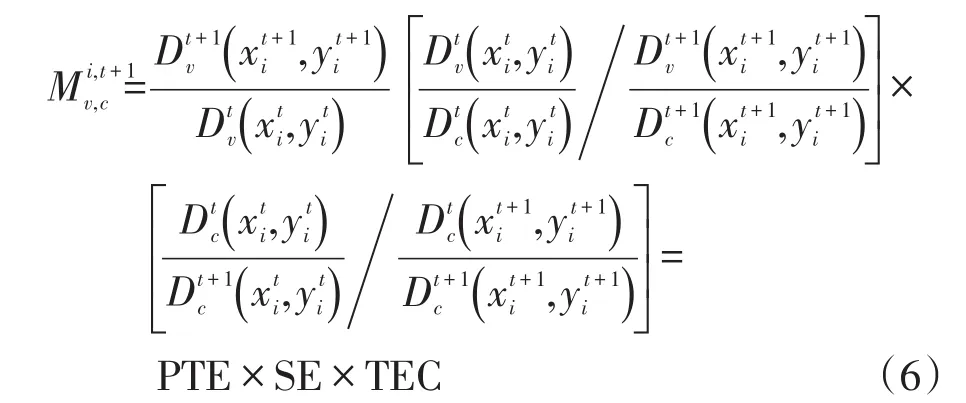

2. Malmquist指數

當考慮了時間因素時,各期的生產前沿面會有所不同,BCC模型使得每個時期縱向比較時沒有參照,即BCC模型只適用于截面數據對比評價決策單元的效率。Malmquist指數能有效地解決上述兩個模型存在的問題。它利用距離函數的比率來計算投入產出效率。

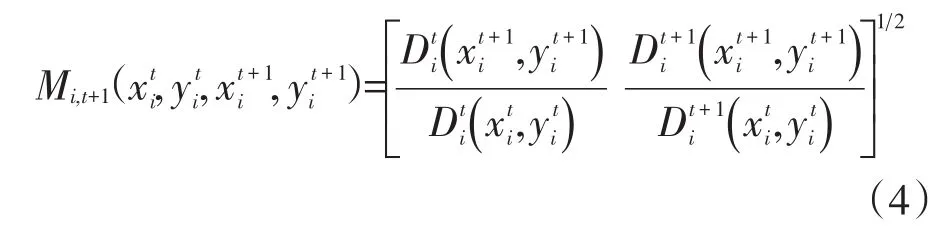

從產出角度來看,假設t時期的技術為Tt,Malmquist指數可以用如下式表示:

同樣從產出角度看,假設t+1時期的技術為Tt+1,Malmquist指數可以用以用如下式子表示:

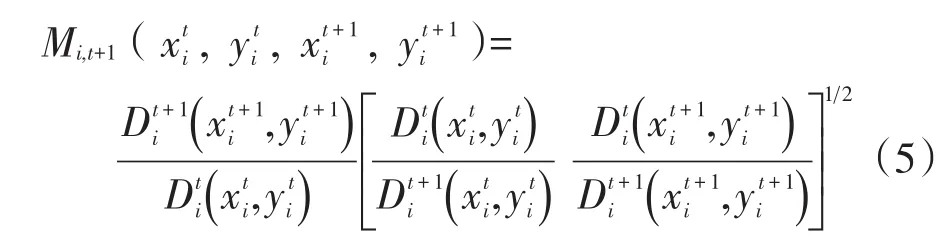

時期選擇具有隨意性,為了避免時期選擇所造成的差異,用(2)式和(3)式的幾何平均值來衡量從t時期到t+1時期生產率的變化情況,即

(5)式是對(4)式的變形,上式將Malmquist指數分解技術變化和技術效率的變化。前一部分表示從t時期到t+1時期生產效率的變化,后一部分表示從t時期到t+1時期技術的變化。

(6)式放松了規模報酬不變的假設,描述了規模報酬可變的情況,其中,v表示規模報酬可變的情況,c表示規模報酬不變的情況。并將技術效率細分為純技術效率和規模效率。(6)式中第一項為在規模報酬可變的情況下的純技術效率的變化,PTE>1表示管理的改善使得效率提高,反之相反;第二項為規模效率的變化,SE>1表明從長期來看DMU正向最優的規模靠近,反之相反;第三項表示從t時期到t+1時期“生產前沿面”的移動程度,即技術變動指數,TEC>1表示技術進步,反之表示技術退步[15]。

(二)評價指標的選取及數據來源

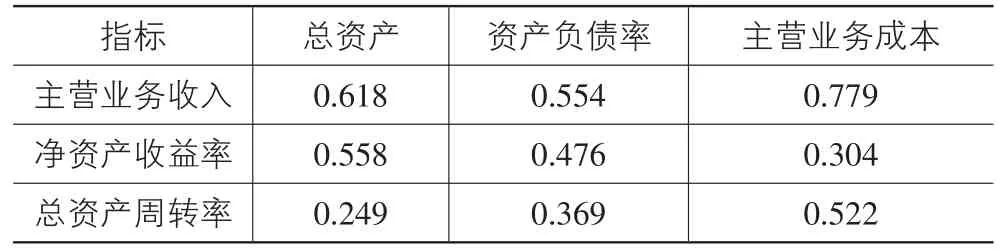

運用DEA模型最重要的是評價指標及樣本的選取,若選取不當,將會對運算結果的好壞產生很大影響,從某種程度上來說,運用數據包絡分析結果的好壞關鍵在于指標及樣本的選取。本文選取2009-2013年在上海證券交易所和深圳證券交易所上市的環保概念股作為樣本,剔除ST*類企業和一些數據不全的企業,一共39家企業作為研究對象。根據DEA模型投入、產出指標選取的原則,選取資產總額、資產負債率、主營業務成本作為投入指標,選取主營業務收入、凈資產收益率、總資產周轉率作為產出指標。原始數據來自Wind資訊。

1.投入指標

資產總額。資金是企業進行運作管理的基石,該評價指標能夠反映企業融資規模的大小,從總體上反映了企業的經營管理能力和融資能力。

資產負債率。資產負債率可以反映企業的資本結構是否合理,運用該評價指標可以反映出企業資本結構對融資效率的影響,也能反映出資本結構對企業價值的影響。

主營業務成本。該評價指標反映出環保企業日常經營活動所需成本,代表著企業資金的營運能力。

2.產出指標

主營業務收入。日常經營活動中的主營業務可以推動企業持續經營發展,該評價指標可反映企業經營運作的獲利能力。指標越高,說明資金的經營效率就越高。

凈資產收益率。凈資產收益率用來衡量企業運用自有資本的效率,該評價指標可以反映企業對股東投入資本的盈利能力。指標值越高,說明股東投入資本的利用效率越高。

總資產周轉率。該評價指標用來反映企業的營運能力,總資產周轉率越高,企業對資產的管理及運用能力越強,即資金的使用效率越高。

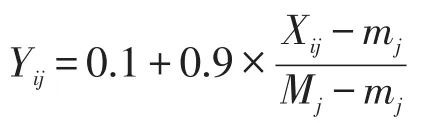

其中,mj=min(Xij),Mj=max(Xij),i=1,2,3,…,n,Yij=[0,1]

運用DEA方法要求投入指標和產出指標之間具有一定的正向相關關系,確保投入的增加會帶來產出的增加,否則投入的增加帶來產出的減少,這樣研究就沒有意義了。在運用DEA模型對樣本企業的效率進行評價之前,應先用SPSS17.0對投入指標和產出指標的相關性進行分析。從表1可以看出,所有指標均存在正的相關關系。

表1 投入和產出指標相關性分析結果

(三)環保產業融資效率靜態分析

運用BCC模型對39家樣本企業從2009-2013年五年的融資效率情況分別進行求解,對融資效率的評價結果進行整理,得到表2。

表2 基于BCC的融資效率DEA計算結果

通過上表2可以看出,在2009-2013年間,環保產業的融資效率比較低下。以2011年為例,其綜合效率的均值為0.817,在所選的39家企業中,大多數企業都沒有達到DEA有效,僅有10家企業的綜合效率值達到了1,并且投入、產出的松弛變量為0,也就是說僅有25.6%的企業處于效率前沿面,同時純技術效率有效并且規模效率也有效,這表明這些企業投入無冗余,產出也沒有短缺,投入產出規模適度,所融入的資金得到了最大的利用。其余的29家企業中,有6家企業的純技術效率有效而規模效率無效;還有23家企業純技術效率無效并且規模效率也無效,這些企業在資金的投入、資金的使用、獲得產出等方面存在可以改進的地方。

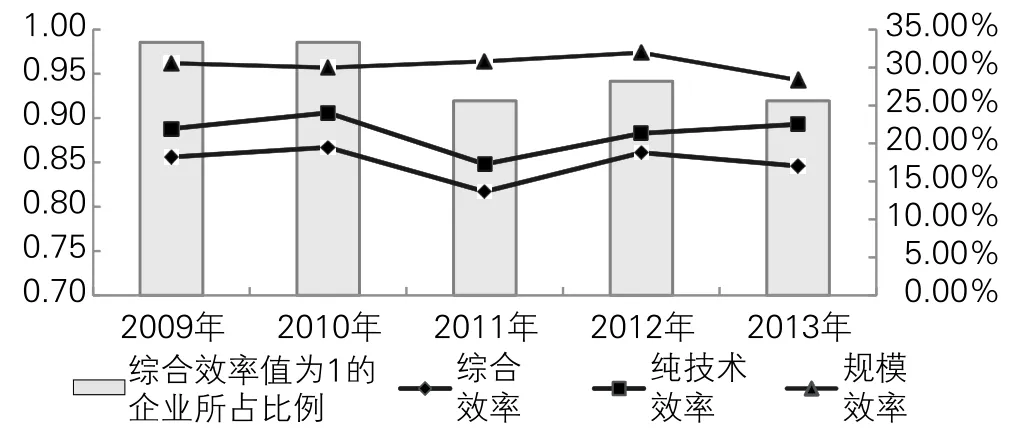

從2009-2013年五年間,綜合效率值為1的企業在39個樣本企業中所占比重均值為29.2%,而這五年中比重最大的也僅有33.3%,比重最低的兩年是2011年和2013年,僅為25.6%。綜合效率值在0.817和0.867之間徘徊,純技術效率在0.848和0.906之間波動,規模效率值在0.943和0.974之間波動。2009-2013年數據的變動趨勢如圖1所示,我國環保產業的規模效率值和純技術效率值相比處在相對較高的水平,近5年來,規模效率均值均保持在0.9以上;綜合效率值是純技術效率值和規模效率值的乘積,也就是說,是純技術效率和規模效率二者共同導致了我國環保產業的融資效率低下,并且純技術效率對整個環保產業的融資效率影響更大。

圖1 樣本期內39家企業的融資效率變化趨勢

(四)環保產業融資效率動態分析

為了進一步分析環保產業的融資效率,利用DEAP2.1軟件對2009-2013年環保產業的Malmquist指數進行估算,這種方法與前面測算的不同之處在于:前文所測算的是靜態的融資效率,只能分析每個時點上的融資效率;通過對Malmquist指數的測算可以很好地考察一個期間內融資效率的變動情況,是一種動態的方法。經計算可以得出2009-2013年環保產業的Malmquist指數結果,如表3所示。

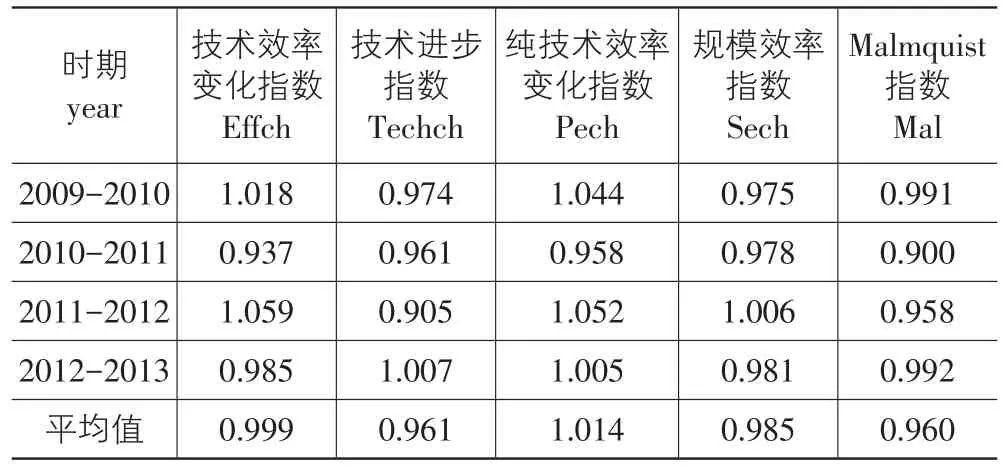

表3 環保產業Malmquist指數及其分解

從總體上看,在這5年間39家環保企業的全要素生產率指數先下降后上升,不夠穩定。從平均水平來看,Malmquist指數的均值為0.960,這表明在這5年間39家企業整體的融資效率是下降的,即我國環保產業融資效率從2009-2013年間下降了4%。2009-2013年環保產業技術進步指數的平均增長率為-3.9%,且技術效率變化指數也呈負增長,平均增長率為-0.1%,其中純技術效率變化指數的平均增長率為1.4%,規模效率指數的平均增長率為-1.5%。從計算結果可以看出:雖然純技術效率能提高環保產業的融資效率,但不足以彌補規模效率帶來的下降,因而技術效率變化指數和技術進步指數對融資效率的提高都沒有促進作用,2009-2013年環保產業的融資效率仍呈現下降趨勢。要想提高環保產業的融資效率,需要技術效率和技術進步的共同推進。技術效率主要涉及環保企業所處地區的制度安排、經濟狀況、行業管理人員的員工素質及管理水平、生產運營管理水平等,故環保產業中的企業要在以上幾個方面加大改善力度。技術水平是企業的硬實力,技術進步對融資效率的提高主要表現在硬件設施的改進和融資質量的提高,說明環保產業在這個時期內在生產設備上的投資力度不大;環保產業作為新型產業之一,因為營利性不強,投資者及商業銀行認為環保產業的投資價值不高,因此獲得融資支持較為困難。環保產業融資效率的提高需要制度的調整、知識的進步、人的進步、機器設備與技術的整體進步。

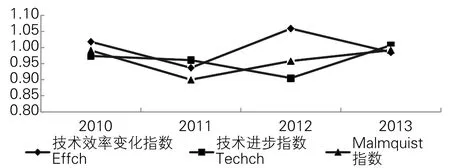

把Malmquist指數及其分解的技術效率變化指數和技術進步指數在測算期內的變動趨勢情況繪制于圖2。在5個測算期內,所有的Malmquist指數均是小于1的。從分解的情況看,技術效率變化指數在0.937至1.059之間波動,標準差小于0.1,說明技術效率指數波動范圍較小,且一直處于較高水平;技術進步指數的波動范圍從0.905到1.007之間。結合圖2可以看出,2009年至2013年間,我國環保產業的融資效率呈下降的趨勢,且技術水平的退步使企業的融資效率更加低下。

圖2 樣本期內每年Malmquist指數及其分解變動情況

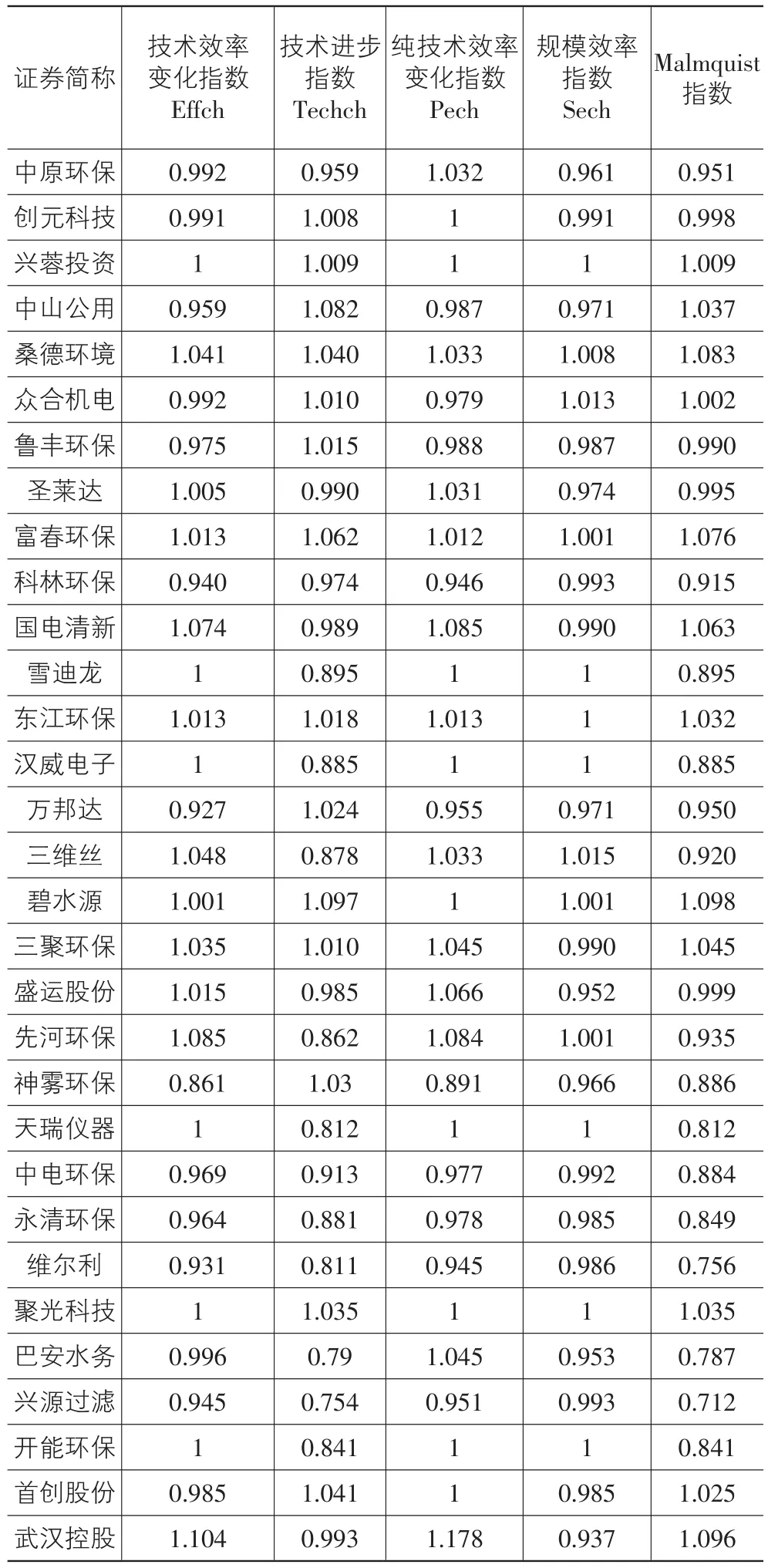

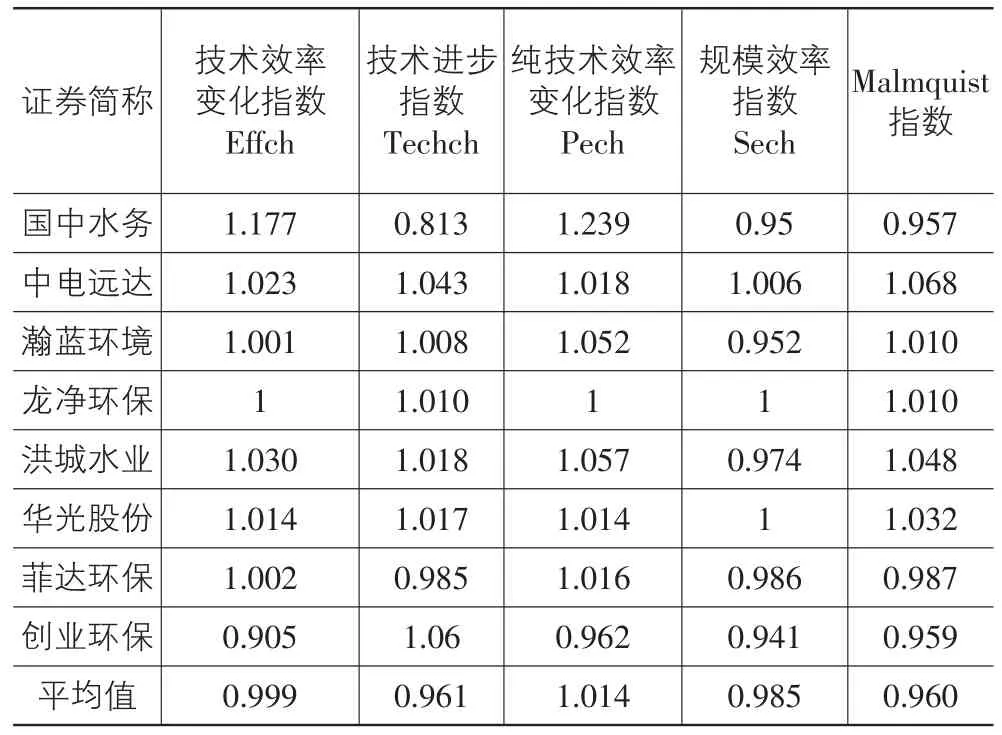

表4為我國39家環保企業2009-2013年的平均Malmquist指數及其分解結果。從表4中可以看出,不同企業的Malmquist指數存在差異,其中39家樣本企業中有22家企業的Malmquist指數小于1,分別為:中原環保、創元科技、魯豐環保、圣萊達、科林環保、雪迪龍、漢威電子、萬邦達、三維絲、盛運股份、先河環保、神霧環保、天瑞儀器、中電環保、永清環保、維爾利、巴安水務、興源過濾、開能環保、國中水務、菲達環保、創業環保。17家企業的Malmquist指數大于1,分別為興蓉投資、中山公用、桑德環境、眾合機電、富春環保、國電清新、東江環保、碧水源、三聚環保、聚光科技、首創股份、武漢控股、中電遠達、瀚藍環境、龍凈環保、洪城水業、華光股份。表明環保行業中一半以上的企業融資效率呈連年下降的狀態。通過觀測原始數據,這些指數大于1的企業中,資產規模相比指數小于1的企業規模大,企業的規模越大,信譽度越高,融資相對容易,融資效率相對比較高。其資產負債率也處在較低水平。

表4 2009-2013年39家樣本企業平均Malmquist指數及其分解

續表4

四、環保產業融資效率影響因素回歸分析

通過前文測算得到的環保產業融資效率值,可以看出不同的環保企業融資效率存在差異。運用DEA-Tobit“兩步法”能夠找到影響融資效率差異的因素。第一步是運用DEA模型測算出決策單元的融資效率值。本文用純技術效率值作為衡量融資效率的指標,之所以選擇純技術效率而非規模效率和技術效率是因為運用BCC模型計算純技術效率時考慮了規模報酬可變因素,測量的是當規模報酬可變時,樣本企業與生產前沿面之間的距離,純技術效率可以更好地衡量企業的融資效率;第二步是以第一步得出的融資效率值作為因變量,以影響因素為自變量建立回歸模型。由于融資效率值的取值范圍是(0,1],數據被截斷,若采用傳統的線性回歸分析可能得到負的擬合值。因此本文采用處理限值因變量的Tobit模型。

當給出的解釋變量具有指標界限值C時,就會存在階段數據,則(7)式可以改為:

若模型的誤差項εi服從正態分布N(0,δ2),則Tobit模型可以用如下式子表示:

對模型(9)采用極大似然估計參數β值。

影響企業融資效率的因素有很多,本文主要考慮了企業的融資方式、企業規模、企業質量、股權結構、宏觀經濟運行狀況等變量對產業融資效率的影響。進行實證分析時,需對影響因素進行量化。選用負債總額占資產總額的比重作為企業的融資方式FW;企業規模ES以資產總計來表示;企業質量EQ以流動負債占負債總額的比重來表示;股權結構SRS以前十大股東持股比例來表示;宏觀經濟運行狀況指標用GDP增長率和CPI來表示,其中GDP增長率可以表示經濟的增長速度,CPI用來衡量通貨膨脹的趨勢。構建如下模型:

在上式中,C為常數項,β代表相關系數,下標i代表第i個企業,t代表2009年至2013年,Ui,t代表隨機誤差項,PTEi,t是2009-2013年計算出的融資效率值。

利用Eviews7.2可以計算出2009-2013年我國環保產業融資效率影響因素的Tobit回歸分析結果,見表5所列。

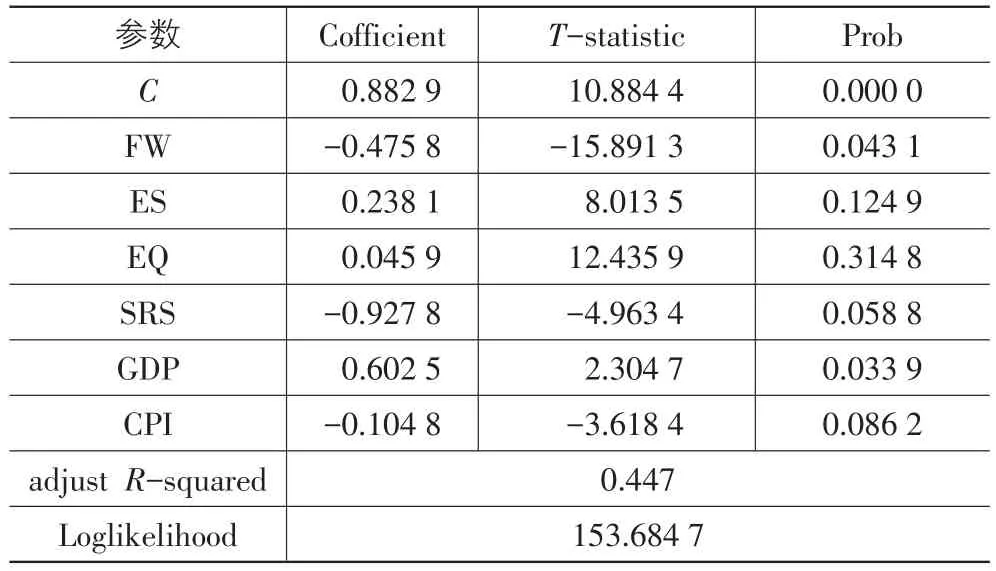

表5 我國環保產業融資效率影響因素的Tobit回歸分析結果

該模型主要考察企業的融資方式、企業規模、企業質量、股權結構、宏觀經濟運行狀況等變量對產業融資效率的影響。結果表明債權融資和企業的融資效率呈負相關關系,負債占資產總額的比重每增加1%,會使得環保企業的融資效率降低0.475 8%,企業通過負債獲取的資金是需要償還的,這會減少企業經營者的自由資金,因此過渡的負債經營會對企業的融資效率產生負面影響。

企業的規模對企業的融資效率有正相關關系,資產總額可以反映企業的規模狀況,企業的規模越小,信譽度越小,融資越困難,這也是中小企業融資過程中出現的“瓶頸”問題。因此,企業的規模越大,融資越有效率。

企業的質量可以用流動負債占負債總額的比重來表示,該比重越小,表明企業的質量越高,通過回歸分析可以看出流動負債所占比重越高,企業的融資效率越高;Flannery證明在信息不對稱的情況下,質量高的企業更偏好發行短期債務,質量不好的企業則更傾向于發行長期債務;我國企業存在信息不對稱的問題,用流動負債占負債總額的比重能夠反映我國企業的質量,要想提高企業的融資效率可以提高企業的流動債務而減少企業的長期債務。

用前十大股東持股比例可以表示企業的股權結構,該比例越大,表明企業的股權結構越集中,從表5中可以看出股權結構越集中,企業的融資效率越低。很多家族企業表現為一股獨大,也就是說一個人說了算。一個是個人能力的問題,個人的盲目決策會導致企業虧損甚至倒閉;另一個就是個人的信用問題,這會導致企業在融資上出現困難。

宏觀經濟運行狀況由GDP增長率和CPI來衡量。GDP增長率可以衡量經濟的增長速度,由回歸分析可以看出,經濟增長速度越快,企業的融資效率越高。一國的經濟平穩快速的發展可以促進企業的發展,融資效率會隨之提高。CPI是衡量通貨膨脹的指標,一旦通貨膨脹,物價上漲對企業尤其的民營企業來說會是致命的打擊,勢必會影響企業的融資效率。

五、結束語

通過DEA模型對融資效率進行靜態分析可知:環保產業在2009年至2013年的融資效率比較低下,大部分企業都未達到DEA有效。相比規模效率,純技術效率更大程度的降低的企業的融資效率。所以提高環保產業的融資效率,需要提高整個環保產業的技術水平,加大對生產設備的投入力度,對已有的設備進行改進,提升管理人員的管理水平,提高融資的質量,注意融資投入冗余,避免各種資源的浪費。

環保產業Malmquist指數的分析表明,2009-2013 年39家環保企業的全要素生產率指數呈增減上下波動的趨勢,不夠穩定,平均增長率為-4%,融資效率整體呈下降的趨勢。增長率的退步主要是由于技術進步指數偏低造成的。環保產業融資效率的提升需技術進步來帶動。需完善制度安排、提高管理人員的知識水平、加大科學技術的投入力度、使機器設備與技術整體進步等共同提高環保產業的融資效率。

環保產業融資效率影響因素的Tobit分析表明,企業規模的擴大、企業質量的提高和GDP增長率的加大會在不同程度上提高企業的融資效率,而企業債權融資的增加、大股東持股比例的增長及消費物價指數的提升均和企業的融資效率呈負相關關系。因此,想要提高環保產業的融資效率可以從以下幾方面著手:擴大企業的規模,使中小型環保企業逐漸壯大;提高環保產業整體的流動債務水平而減少產業的長期債務,提高整個環保產業的質量水平;減少環保產業的債權融資,促進融資方式多元化,提高環保產業的融資效率;避免股權過度集中,將股權分散,避免企業因個人問題出現融資困難;當國家經濟景氣時,企業可以適當增加融資額,可提高環保產業的融資效率進而促進環保產業的發展。

參考文獻:

[1]張強,賀立.我國節能環保產業上市公司融資效率研究[J].求索,2013(4):30-32.

[2]李樹.中國環保產業發展的投融資策略選擇[J].經濟社會體制比較,2014(3):60-69.

[3]Modigliani F,Miller M H. The Cost of Capital,Corporation Finance and the Theory of Investment[J]. The American Economic Review,1958,48(3):261-297.

[4]王莉.我國中小企業融資方式及融資效率研究[D].上海:華東師范大學,2010:5-10.

[5]曾康霖.怎樣看待直接融資與間接融資[J].西南金融,1993(10):7-11.

[6]宋文兵.關于融資方式需要澄清幾個問題[J].金融研究,1998(1):22-30.

[7]盧福財.企業融資效率分析[M].北京:經濟管理出版社,2001.

[8]魏開文.中小企業融資效率模糊分析[J].金融研究,2011 (6):67-73.

[9]蔣萍,王勇.全口徑中國文化產業投入產出效率研究[J].數量經濟技術研究,2011(12):69-81.

[10]趙守國,孔軍,劉思佳.基于DEA模型的陜西上市公司融資效率分析[J].中國軟科學,2011(2):245-253.

[11]熊正德,陽芳娟,萬軍.基于兩階段DEA模型的上市公司債權融資效率研究[J].財經理論與實踐,2014,35(5):51-56.

[12]潘玉香,強殿英,魏亞平.基于數據包絡分析的文化創意產業融資模式及效率研究[J].中國軟科學,2014(3):184-192.

[13]劉瑞波,李鑫.環渤海經濟帶民營中小企業融資效率問題研究[J].財政研究,2014(5):55-58.

[14]Charnes A,Cooper W W,Rhodes E. Measuring Efficiency of Decision-making Units[J]. European Journal of Opera?tional Research,1978,2(6):429-444.

[15]Jamaluddim M Y,David H. The Efficiency of the National Electricity Board in Malaysia:An inter-country Compari?son using DEA[J]. Energy Economics,1997,19(2):255-269.

[責任編輯:張兵]

A Study on Financing Efficiency Evaluation and Its Influencing Factors of Environmental Protection Industry in China

PAN Yong-ming,YU Qi-ran,ZHU Mao-dong

(School of Management,Tianjin University of Technology,Tianjin 300384,China)

Abstract:Environmental protection industry has been difficult in financing. Financing difficulty is the question of financing efficiency in nature. The key to improving financing efficiency is to properly grasp its influencing factors. The paper,by intro?ducing Malmquist index,analyzes the dynamic change of financing efficiency of China’s environmental protection industry from the perspectives of technical progress,pure technical efficiency and scale efficiency from 2009 to 2013,and applies Tobit model to estimate the impacts of corporate financing way,business scale,enterprise quality,ownership structure and macroeco?nomic operation on financing efficiency The results show that: Financing efficiency presented a downward trend from 2009 to 2013. The expansion of business scale,the improvement of enterprise quality and the increase of GDP growth rate will raise corporate financing efficiency. However,the increase of corporate debt financing,the growth in the proportion of large share?holders and the rise of CPI will reduce corporate financing efficiency. Accordingly,the paper puts forth countermeasures to im?prove financing efficiency of environmental protection industry.

Keywords:environmental protection industry;financing efficiency;DEA;Malmquist index;Tobit model

作者簡介:潘永明(1963-),男,江蘇南通人,教授,碩士生導師,研究方向:公司金融,產業經濟;

基金項目:國家社會科學基金項目(11BGL023);天津市政府決策咨詢重點課題項目(ZFZX2014-16)

收稿日期:2015-01-23

中圖分類號:F062.2

文獻標志碼:A

文章編號:1007-5097(2016)02-0077-07