企業軟實力的結構維度及其測量研究

2016-03-18 01:30:27嵇國平胡楊成闞云艷

華東經濟管理 2016年2期

嵇國平,牛 西,胡楊成,闞云艷

(1.江西財經大學工商管理學院,江西南昌330013;2.南昌工程學院工商管理學院,江西南昌330099)

?

企業軟實力的結構維度及其測量研究

嵇國平1,2,牛西2,胡楊成2,闞云艷2

(1.江西財經大學工商管理學院,江西南昌330013;2.南昌工程學院工商管理學院,江西南昌330099)

摘要:隨著企業經營環境的變化,企業軟實力對企業獲得競爭優勢的作用越來越大,國內學術界對企業軟實力的研究也逐漸增多。文章在明確企業軟實力概念內涵的基礎上,概括出企業軟實力結構的理論維度;然后,通過訪談、預試和大樣本調查,采用兩套獨立樣本分別進行了探索性因子分析與驗證性因子分析、結構方程建模。結果表明,企業軟實力是一個四維度的結構:企業策劃力、企業執行力、企業管控力與企業創新力。所開發的企業軟實力量表具有良好的信度、收斂效度與區別效度。準則效度的檢驗同時表明了企業軟實力對企業績效的影響顯著。

關鍵詞:結構方程建模;企業軟實力;因子分析;內涵;測量

[DOI]10.3969/j.issn.1007-5097.2016.02.019

牛西(1981-),女,湖北孝感人,講師,碩士,研究方向:網絡營銷,企業社會責任;

胡楊成(1976-),男,安徽淮北人,教授,博士,研究方向:非營利組織管理;

闞云艷(1979-),女,黑龍江雞西人,講師,碩士,研究方向:企業社會責任。

一、引言

1990年,時任美國哈佛大學肯尼迪政府學院院長的約瑟夫·奈(Joseph·Nye,以下簡稱約瑟夫)在相互依存理論的基礎上,首次提出了“軟實力”①(Soft Power)概念[1]。這一概念見諸報刊后,“世界各國學者和政治家對此給予了極大關注”[2]。在此之后的十多年,約瑟夫在《外交事務》(Foreign Affairs)與《外交政策》(Foreign Policy)雜志上不斷發表文章并出版相關專著,豐富和完善軟實力理論;在此過程中,軟實力理論也逐漸深入人心,在國際政治和文化領域愈來愈受重視[3-4]。

隨著軟實力理論在國際政治和文化領域流行開來,國內學者于2004年左右以更寬廣的視野將其引入到企業競爭領域,提出了企業軟實力(Corporate Soft Power)概念②。經過近十年的發展,企業軟實力理論日益豐富,這一概念也為人們所熟悉和接受。比較罕見的是,國外學者對企業軟實力理論幾乎不做研究;但是,中國學者卻對該理論情有獨鐘,該詞也不斷地出現在國內的報紙雜志和學術論文中。其中的原因大概有三:其一,目前中國更加重視企業是否承擔社會責任問題,更加重視人、社會與自然的和諧發展,在此背景下,企業軟實力對企業生存和發展的作用更加突出;其二,改革開放以來,中國企業的硬實力得到極大的發展,一些企業嘗試以此走出國門,但大都深感力不從心,這與企業本身的軟實力還不夠強大有著密不可分的關系,這也使得企業更加重視企業軟實力的建設;其三,企業和個人每天面對的這個信息化時代的價值認同特征是“社會兼容于自我,大我還原于小我”[5],而企業軟實力正是響應這種價值認同要求,通過滿足利益相關者的需要而實現企業的預期目的一種特有能力。

當前,國內學者們的研究有力地推動了企業軟實力理論的進展,但其中有三個問題值得我們關注:一是盡管企業軟實力被視為企業的一種核心能力[6],是企業競爭力的重要來源[7],但是人們對企業軟實力的構成要素至今仍處于探索中;二是學術界對企業軟實力概念內涵的認識依然模糊不清[4,8];三是目前尚未發現有運用定性與定量相結合的方式,系統化地測量企業軟實力的文獻。為此,本研究首先把企業軟實力與企業軟實力的來源、企業軟實力所導致的結果區分開來,明確企業軟實力的內涵;然后,在此基礎上對企業軟實力的結構維度框架進行研究,定性歸納出企業軟實力的結構維度;最后,驗證企業軟實力的結構維度,并開發一個符合測量學標準的企業軟實力量表,為中國企業軟實力的后續研究和建設提供可操作化基礎。

二、企業軟實力結構的理論維度

(一)企業軟實力概念的界定

中國學者在企業競爭力理論的基礎上,通過類比國家軟實力概念,提出了企業軟實力概念[9-10]。約瑟夫在其于2004年出版的《Soft Power:The Means To Success In World Politics》(軟力量:世界政壇成功之道)一書中,對其于1990年提出的國家軟實力概念的內涵進行了充分的論述和明確的界定[11]。他認為,軟實力是相對于實力而言,通過吸引的手段達到預期愿望的能力,而這種能力來源一國的文化、政治觀念和政策;此外,他認為資源是軟實力的來源,軟實力也不等同于影響力[11]。從約氏的闡述可以看出,他對軟實力、軟實力的來源與其結果(軟實力所產生的影響力)進行了明確的區分,這就為我們把握企業軟實力概念的內涵奠定了非常好的基礎,也指明了辨別的方向。

但是,企業軟實力概念于2004年左右被中國學者引入到企業競爭領域之后,許多研究者在理解企業軟實力的內涵時,脫離了約氏的國家軟實力概念的本質,將企業軟實力與其來源、結果相混淆,導致了對企業軟實力概念內涵認識上的模糊與混亂。黃國群借鑒系統觀和中國哲學“體”、“相”、“用”的核心思想,構建了企業軟實力的結構模型。他認為企業軟實力由四個層次(維度)構成:元軟實力層、資源及特質層、表現層、反饋及意義層[12]。按照約氏對軟實力的理解和區分,可看出黃國群提出的資源及特質層、元軟實力層實為企業軟實力來源,反饋及意義層為企業軟實力的結果,表現層則是企業軟實力本身。由此可看出,黃國群把企業軟實力與企業軟實力的來源、結果混淆在一起,容易擴大企業軟實力概念的內涵,不利于進一步開展企業軟實力結構的研究。郭德和梁娟紅運用網絡層次法(Analytic Net?work Process,ANP),對企業軟實力的評價體系進行了研究。他們認為企業軟實力包括企業形象、企業文化、創新能力、管理能力和公共關系六個方面[10]。同理,他們提出的企業文化與公共關系實為企業軟實力的來源,企業形象為企業軟實力的結果,創新能力與管理能力則為企業軟實力本身。同樣,郭德和梁娟紅也混淆了企業軟實力與其來源、結果的區別,容易導致人們對企業軟實力概念的內涵認知模糊。此外,其他學者研究企業軟實力問題時,也大都脫離了約氏國家軟實力概念的本質,未把企業軟實力與其來源、結果區分開來。因此,本研究遵循約氏國家軟實力概念的內涵要義,借鑒已有的研究成果,認為企業軟實力是企業主體在有效整合企業資源的基礎上,通過滿足企業利益相關者的需要而獲取其認同,從而實現企業預期目標的能力[2]。企業軟實力歸屬于企業實力,是一種非物質力量;其中企業的軟資源(企業的理念、價值觀和使命等)是企業軟實力的來源,而企業軟實力對內和對外所產生的各種影響力,如對內的感召力、凝聚力,對外產生的聲譽力,則是其結果。企業軟實力是相對于企業硬實力而言的無形的、非物化的能力,具有非物質性、異質性、價值性、難以復制性和輻射性等特性[8],與企業核心能力特性高度吻合,可視為企業核心能力的重要構成部分[6]。

(二)企業軟實力結構的理論維度

在歸納企業軟實力結構的理論維度時,要遵循約氏國家軟實力概念的內涵要義,把企業軟實力與其來源、結果區分開來。黃枚怡認為企業軟實力結構維度有三:企業策劃力③、企業創新力和企業影響力[13]。按照上文對企業軟實力概念內涵的界定,他提出的企業策劃力和企業創新力屬于企業軟實力本身,企業影響力則是企業軟實力的結果。因此,本研究將企業策劃力和企業創新力納入企業軟實力的結構維度。高級研究員鄧羊格在其發表的《企業軟實力:整合時代的管理利器》一文中,構建了企業軟實力的“六力”模型。這“六力”分別為:企業共識力、企業源動力、企業執行力、企業管控力、企業規劃力③與企業感召力[14]。同理,他提出的企業共識力與企業源動力實為企業軟實力的來源,企業執行力、企業管控力和企業規劃力為企業軟實力本身,企業感召力則為企業軟實力的結果。本研究將企業執行力、企業管控力和企業規劃力納入企業軟實力的結構維度。按照企業軟實力概念的內涵要義和特性,根據黃枚怡與鄧羊格對企業軟實力結構維度的研究并總結中國企業軟實力現狀,本研究概括出企業軟實力的結構維度為:企業創新力、企業策劃力、企業執行力和企業管控力。

(1)企業創新力是指企業改良或重新整合產品、服務、管理制度和營銷模式等要素而實施一系列創新活動,從而實現預期目標的能力[13]。它是企業發展的核心力量,也是提升企業軟實力的關鍵;正因為如此,郝鴻毅認為企業創新力是構成企業軟實力的重要基石,并將之歸為企業軟實力的重要維度[15]。楊曉龍和楊金保運用定性與ANP,研究石油企業軟實力的結構維度時,發現企業創新力在企業軟實力維度中的權重為0.1598,排名第二[16];這就從實證角度驗證了企業軟實力,也支撐了郝鴻毅的觀點。此外,黃枚怡、郭德與梁娟紅研究企業軟實力結構時,也將企業創新力視為企業軟實力結構的重要維度。黃枚怡認為企業創新力是企業軟實力的中心,是對企業原有的產品服務、規章制度和運作模式等加以改良或重新整合的能力[13]。郭德與梁娟紅也運用ANP法對企業軟實力的結構進行了探索性和實證性研究[10],結果顯示企業創新力也是企業軟實力的不可替代的維度。綜合來看,企業創新力對提升企業軟實力具有重要的意義,是企業軟實力的重要環節。

(2)企業策劃力③是指企業行動之前的構想、論證和統籌考慮的能力。它對增強企業軟實力至關重要,是企業軟實力的一個重要表現[13],可將之歸為企業軟實力的維度。丁政、張光宇和鄧羊格在研究企業軟實力的結構時,也將企業策劃力歸納為企業軟實力的重要維度。丁政和張光宇從企業文化視角出發,認為企業思想力③由企業共享的價值觀、精神和倫理驅動,是企業軟實力構成中“最本源的動力”,引領著企業的策略力、行動力和形象力[17]。鄧羊格認為企業軟實力是相對于企業硬實力而言的非物質要素,是實現企業預期目標的關鍵能力,并將企業策劃力歸納為企業軟實力的一大維度[14]。由此可推斷,企業策劃力是企業軟實力的重要構成部分。

(3)企業執行力是指在規定的時間內,企業有效完成企業目標的能力。它是完成企業預期目標的有效手段,是企業軟實力中不可忽視的一個關鍵維度。企業執行活動是落實企業策劃和創新的具體行為過程,是企業軟實力發揮作用的關鍵[17]。鄧羊格認為企業執行力是企業軟實力“六力模型”中的重要力量,是企業管理成敗的關鍵[14]。楊曉龍和楊金保也將企業執行力歸納為石油企業軟實力的重要構成維度,具體表現在企業制度力、員工發展力、團隊執行力和決策執行力等四個方面[16]。

(4)企業管控力是指依據目標和標準檢查衡量執行情況,并對偏差進行調整,以保證企業目標順利實現的能力。它是企業軟實力的黏合劑,在企業軟實力中有著不可替代的地位。企業在實現預期的目標和計劃時,企業內外環境的改變和影響使得企業的行為可能偏離原有的航道,因此需要管理控制為目標和計劃的實現保駕護航[18]。從這個角度來看,企業管控力關系到企業軟實力能否對企業做出貢獻,能否提升企業的綜合實力;企業管控力應是企業軟實力的重要支撐和環節。鄧羊格在研究企業軟實力結構時,如此表述企業管控力:企業管控力是中國企業“六力”中最突出的短板,企業須在此方面加強重視[14]。楊曉龍和楊金保則從實證的角度,驗證了企業管控力在石油企業軟實力結構中的權重為0.103 6,是企業軟實力重要的一環[16]。綜合來看,企業管控力是企業軟實力的重要組成部分。

綜上所述,企業軟實力是一個四維度的結構,由企業策劃力、企業創新力、企業執行力和企業管控力共同構成。這四個維度相互滲透,相互關聯,在企業軟實力中有著不可或缺的地位:其中企業策劃力是企業軟實力的前提和基礎[13],企業創新力、企業執行力和企業管控力的增強都需要事先的周密策劃和布置;企業創新力是企業軟實力的中心[13],如果企業做事循規蹈矩,不思創新,就沒有精彩的策劃、切實的執行和有效的管控;企業執行力是企業軟實力發揮作用的關鍵,企業通過執行活動將企業的策劃和創新活動落到實處,從而實現企業預期的目標;企業管控力則是企業軟實力的黏合劑,它監控企業的創新、策劃和執行活動是否按照預期設定的軌道運行。

目前,尚未發現運用定性與定量研究相結合的方法,系統測量企業軟實力的文獻。據此,本研究在企業軟實力結構維度研究框架的基礎上,將通過規范的量表提煉技術和問卷調查來探索和驗證企業軟實力的結構,并檢驗其信、效度。

三、預備性研究

(一)訪談

鑒于人們對企業軟實力概念的認識比較模糊,本研究選擇結構化訪談法來獲取企業人員對企業軟實力的理解和感知。訪談提綱主要依據文獻分析來確定,訪談遵循以下程序:首先,向被訪談的企業高層管理人員(他們在戰略管理領域有一定的造詣,可視為這方面的專家)解釋企業軟實力的概念;其次,讓他們陳述其企業軟實力的建設狀況;最后,按訪談提綱進行提問,并依據實際的情況進行及時的追問。共計訪談了8家企業軟實力的高層管理人員,時間把握在60分鐘左右。訪談的關鍵問題有二:其一是您怎樣理解企業軟實力概念?其二是具有良好軟實力的企業所表現出的實際行為和態度如何?

(二)編碼和測量題項的產生

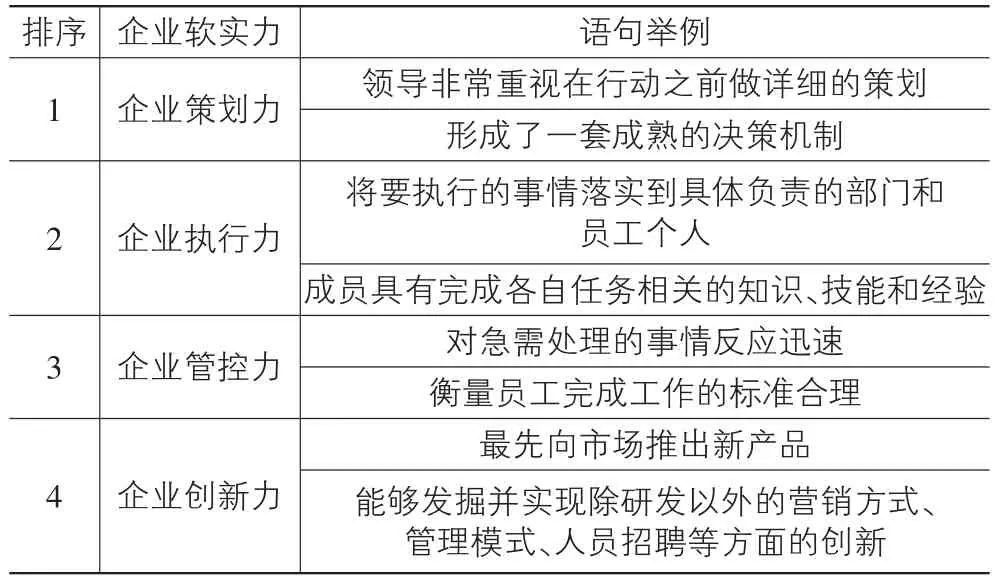

筆者邀請兩位課題組成員,共同對訪談文本稿進行開放式編碼。由于內容分析法具有這樣的優點:可通過重復的、有效的程序對問卷進行分析,并給出研究結論[19];因此,本研究采用內容分析法,將之前訪談記錄的內容歸為相應的類目。按照受訪對象對企業軟實力的理解與類目體系確定的原則,構建中國企業軟實力訪談的分類系統,見表1所列。從中可以看出,所提煉的企業軟實力四個類目歸屬于企業軟實力,非企業軟實力的來源,也非企業軟實力的結果,這與上文中對企業軟實力概念內涵的界定是一致的;也在一定的程度上驗證了上文中概括出的企業軟實力結構的理論維度。

表1 企業軟實力類目及語句舉例

(三)預試

將上述編碼后形成的4個維度,29個測量題項的企業軟實力分類系統再由原來訪談過的8家企業的高層管理人員查看、辨別,并根據他們提出的建議進行修改,最后刪除了4個,保留下來25個測量題項,形成預試的調查問卷。使用李克特五點尺度評分編制題項(其中“1”表示“完全不符合”,“5”表示“完全符合”),并請受訪者根據其企業的實際情況,判斷測量題項,同時以主觀的方式作答。

然后,通過熟人關系,共發出問卷42份,回收有效問卷36份。依據下面兩個準則,進一步調整預試調查問卷:其一是刪除單項對總項的相關系數小于0.5的測量題項;其二是刪除臨界比率未達顯著性水平的測量題項[20];最后得到用于正式調查的問卷,其中包括4個維度,22個測量題項(刪除了3個)。

四、數據與樣本

(一)數據收集情況

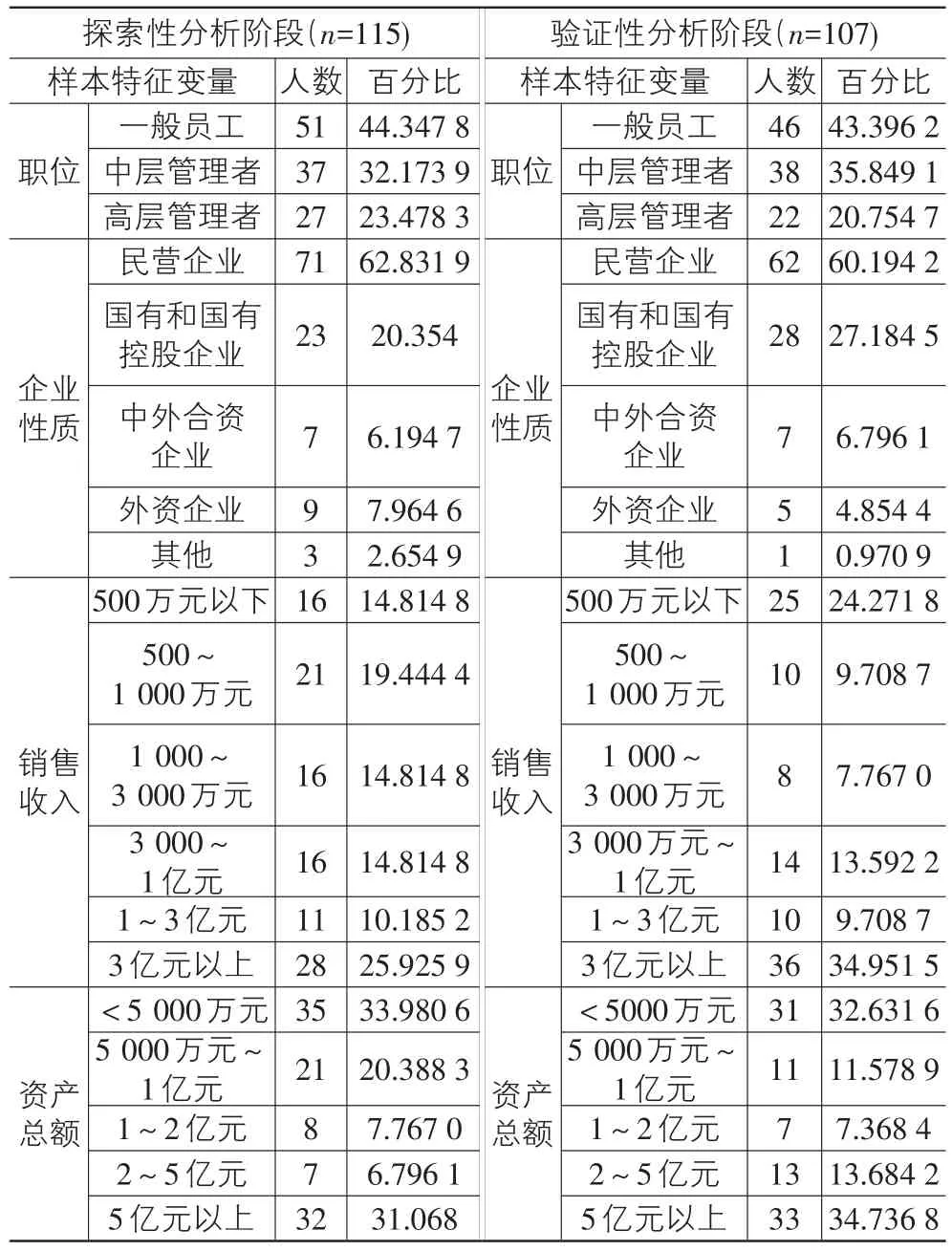

本研究主要考慮企業在行業中的代表性和問卷回收的可能性兩個因素來選擇樣本企業。問卷的發放通過筆者現場和聯系人集中發放于就讀EMBA和MBA的企業中高層管理人士。時間集中在2013年4月至2013年7月,共計發放問卷389份,回收問卷286份,其中有效問卷222份。

(二)樣本特征描述

在222份有效問卷中,企業成立時間大于30年以上占25.5%,20年以上的占30.3%,10年以上的占20.4%,10年以下占23.8%;這些企業主要分布在浙江省、北京市、江西省、黑龍江省和海南省。詳細的樣本特征見表2所列。

表2 樣本特征

(三)使用的統計軟件和方法

依據統計學對因子的分析要求,本研究按照樣本大小與題項數的比例不小于5和樣本總量不少100的標準[21];同時為了對企業軟實力量表進行實證分析,將222份有效數據分為兩套有效數據,各為115份和107份。具體做法為:一是借助SPSS21.0中文版統計軟件,利用115份有效數據,進行探索性因子分析(Exploratory Factor Analysis,EFA);二是借助LIS?REL8.70統計軟件,利用107份有效數據,進行驗證性因子分析(Confirmatory Factor Analysis,CFA)。

五、結果分析

(一)企業軟實力結構的探索性因子分析

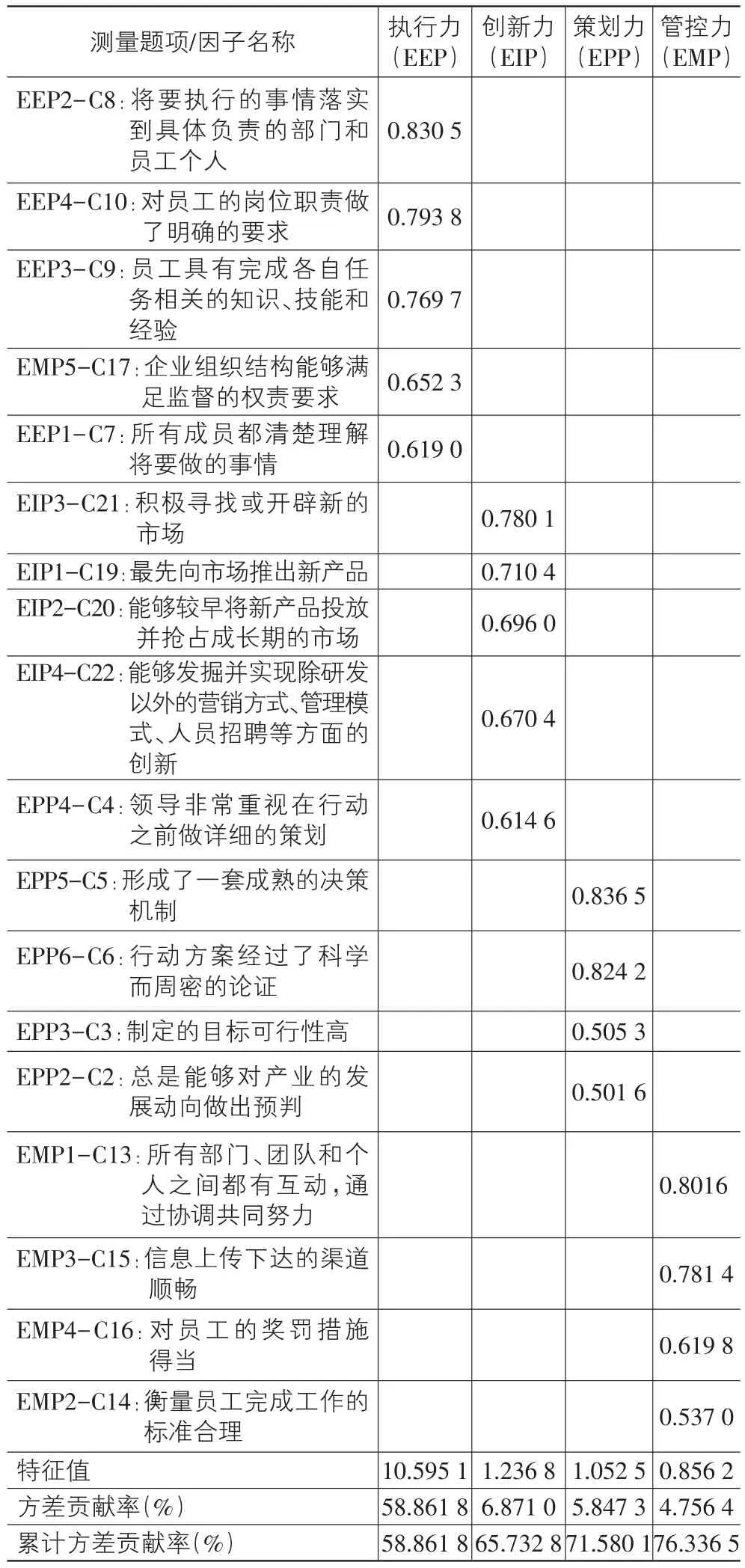

首先,利用第一套樣本中的數據(n=115)進行探索性因子分析,得到的KMO和Bartlett球形檢驗的結果均符合要求,其中KMO值為0.943,非常適合進行因子分析[22]。另外,其可靠性分析顯示,所有題項的“單項對總項的相關系數”值均大于0.5,量表總體內部一致性Alpha系數值達0.967,表明量表的信度甚佳,這也說明樣本很適合進行探索性因子分析[23]。

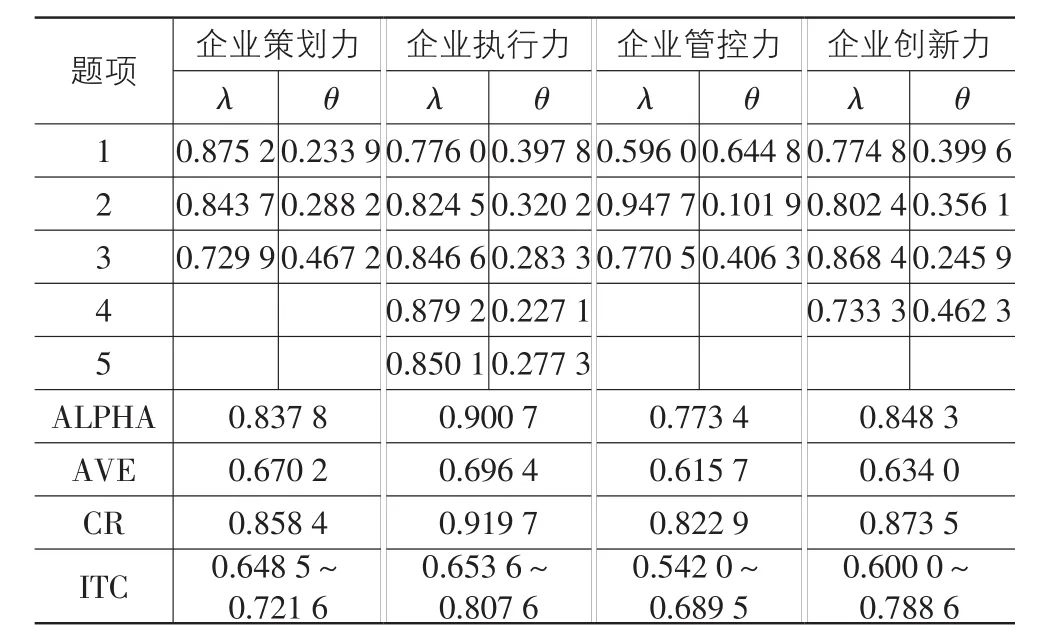

其次,根據第一套樣本總數和主成分分析法的優點,本研究采用該方法進行探索性因子分析,選擇對數據進行方差最大正交旋轉處理。綜合考慮五個方面的情況來提取有效的公因子[21-23]:一是公因子在專業上的含義;二是公因子包含的題項數;三是方差累計貢獻率;四是特征值圖形的碎石檢驗;五是特征值的大小。因子探索后,結果顯示提取的四個公因子在專業上都有明確的含義和解釋,碎石檢驗均符合要求,公因子包含題項數在4~6個之間,方差累計貢獻率達到了76.336 5,前三個公因子的特征值都大于1,第四個為0.856 2(見表3),稍微低一點;但鑒于第四個公因子也滿足前面四個要求,綜合考量后,決定提取四個公因子。再次,按照以下三個標準逐個刪除題項:第一,該題項的因子負荷量均超過0.50(在2個或2個以上公因子中);第二,該題項的因子負荷量均小于0.50(在所有的公因子中);第三,該題項的因子負荷量差異過小(在2個或2個以上公因子中)④。按照這三個原則,刪除了4個題項,保留了18個題項(具體見表3所列)。

最后,反復探索得到的企業軟實力包含4個公因子,18個題項,所有題項在相應公因子上的負荷均大于0.50,因子命名如下:①企業執行力(Enterprise Ex?ecute Power,EEP);②企業創新力(Enterprise Innovat?ing Power,EIP);③企業策劃力(Enterprise Planning Power,EPP);④企業管控力(Enterprise Management Controlling Power,EMP)。探索性因子分析得到的4個公因子與企業軟實力定性研究的內涵和類目劃分基本上是一致的,測量題項有兩項發生了變化。一是EPP4歸入到EIP因子中,本研究對此的初步解釋如下:策劃在某種程度上也是一種創新,沒有詳細的策劃,就沒有精彩的創新。二是EMP5歸入到EEP因子中,本研究對此的初步解釋如下:只有組織的結構能夠滿足監督的權責要求,企業的執行活動才能得到有效的實施。

表3 企業軟實力量表的探索性因子分析結果(n=115)

(二)企業軟實力結構的驗證性因子分析

在EFA的基礎上,本部分利用第二套樣本(n= 107),借助結構方程建模軟件Lisrel8.70進行驗證性因子分析。根據交叉負荷(Cross Loading)和缺失路徑(Missing Path)兩個判定標準來決定題項刪除與否④。本研究根據Bagozzi & Yi的研究結論,從絕對適配度指數、簡約適配度指數和增值適配度指數三個方面考察測量模型的整體擬合情況[24],其評價標準見表4[25]。對企業軟實力測量模型進行二階驗證性因子分析,數據顯示初始模型擬合情況不理想,其中有四個指數未達評價標準(見表4),需對模型進行修正。依據交叉負荷、缺失路徑情況與各題項的專業含義,將題項EPP6、EMP3和EIP2刪除,依次對模型進行修正,最終修正后的各種擬合指數均有較大程度的改善(見表4)。除GFI稍微偏低外,其他指數均達到評價標準。綜合判斷,修正后的測量模型能夠擬合樣本數據。另外,將修正后的四維模型與初始模型比較,發現四維模型數據明顯好于一維模型,這也表明企業軟實力的四因子結構模型得到了驗證。

表4 企業軟實力測量模型的擬合優度指數(n=107)

(三)信度與效度檢驗

(1)信度檢驗。在經過EFA和CFA后,根據Bo?gozzi和Yi的建議[24],本研究采用內部一致性信度(Cronbach's Alpha)、潛在變量的平均方差抽取量(Average Variance Extracted,AVE)與潛在變量的組合信度(Composite Reliability,CR)來檢驗企業軟實力量表的信度。其中Alpha系數要求在0.70以上,CR臨界標準大于0.60[24],AVE的臨界標準大于0.50[25]。潛在變量的組合信度主要是評價一組潛在構念指標(Latent Construct Indicators)的一致性程度,組合信度越高,表示測量指標間具有高度的內在關聯存在;而平均方差抽取量值主要是反映潛在變量構念解釋指標變異量的程度。吳明隆提供了CR與AVE計算的公式如下:公式中的θ代表觀測變量的測量誤差,λ代表觀測變量在潛在變量上的標準化負荷,ρc代表組成信度,ρv代表平均方差抽取量。驗證性因子分析結果顯示(見表5):企業軟實力四個維度的CR值分別為0.858 4、0.919 7、0.822 9、0.873 5,均超過了0.60的標準;AVE值分別為0.670 2、0.696 4、0.615 7、0.634 0,均大于0.50的標準;四個維度的Alpha系數值分別為0.837 8、0.900 7、0.773 4、0.848 3,均超過了0.70的標準;所有題項的單項對總項的相關系數值(Item-total Correlations,ITC)均在0.50以上。綜合表明,本研究開發的企業軟實力量表的內部一致性較高,信度較好。

(2)效度檢驗⑤。一般來說,開發良好的量表需要驗證其建構效度(Construct Validity)。建構效度可理解為測量工具能夠說明測量的理論結構和特質的程度。根據胡楊成的研究和建議[20],本研究對企業軟實力量表的收斂效度、區別效度和準則效度進行衡量,以此評估其建構效度。

收斂效度(Convergent Validity)是指相同概念上的測量項目,彼此之間的關聯度,其主要用于評估測量題項彼此之間一致性的程度[25]。根據Fonell and Larcker的研究,良好的收斂效度的量表應滿足以下兩個要求[26]:其一是測量題項的標準化負荷系數大于0.7,滿足測量題項的方差抽取量大于測量誤差;其二是構念的平均抽取方差(AVE)大于0.5,滿足構念的解釋方差在50%以上。企業軟實力量表的“二階”驗證性因子分析的結果表明(見表5):只有一個標準化因子負荷為0.5960外,其余的均大于0.7,且t值都達到了顯著性水平(p < 0.001),滿足第一個要求;另外,各個因子的AVE值均大于0.5,滿足第二個要求。從上述分析可以看出,本研究開發的企業軟實力量表的收斂效度較好。

表5 企業軟實力量表的驗證性因子分析結果(n=107)

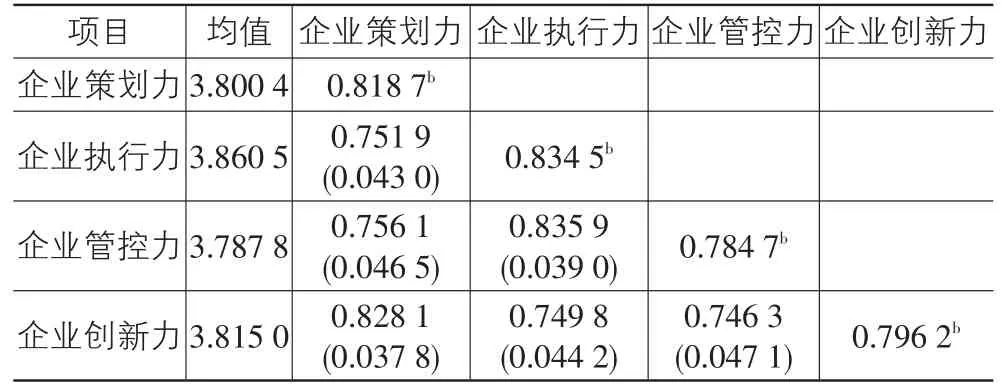

區別效度(Discriminant Validity)是個別測量題項只反映一個潛在構念,測量模型中沒有跨因素指標存在[25],其主要用于評估構念上不同的維度之間的區別程度。根據Fonell and Larcker對區別效度的研究,如果維度相關系數的信賴區別不包括1,同時維度相關系數小于AVE的均方根,則具有很好的區別效度[26]。從表6中可以看出,企業軟實力量表四個維度兩兩之間的相關系數加減1.96倍標準差都不包括1;模型中各個維度與其他維度的相關系數有一個稍微大于該維度的AVE外,該維度與其他維度的其它相關系數均小于該維度AVE的均方根;綜合判斷,本研究開發的企業軟實力量表的區別效度尚好。

表6 企業軟實力維度的均值、AVE的均方根和維度間相關系數(n=107)

準則效度(Nomological Validity)指的是量表以在理論上可以預測的方式,與不同但相關的構念的測量值之間相互關聯的程度。從文獻梳理來看,企業軟實力是一種核心能力,難以模仿、替代,是企業績效的重要來源[6];已有文獻表明了企業核心能力與企業績效存在著顯著正向關系[27-28]。由此,本研究提出如果企業軟實力顯著正向影響企業績效,則表明所開發的量表具有準則效度。已有的文獻表明可以使用客觀數據或主觀數據對企業績效進行研究,兩者各有優缺點。鑒于主觀指標可以獲取多樣化的數據,且主觀績效評價指標和客觀績效評價指標之間存在高度相關[29],本研究選擇主觀評價方式評價企業績效。本研究綜合考慮到長期績效和短期績效兩個方面,參照謝洪明等人、鄭海東的研究[30-31],選擇六個指標用于測量企業績效。這六個指標分別為:企業員工士氣、企業在社會上的美譽度、企業的研發投入、市場占有率、銷售收入和凈利潤水平。采用李克特五點評分尺度,其中“5”代表“好很多”,“1”代表“差很多”,讓受訪者把其企業過去兩年來的表現與國內同行業同等規模企業做比較,對企業短期和長期績效的測量指標做出評價,并選擇相應的數字來代表其符合程度。

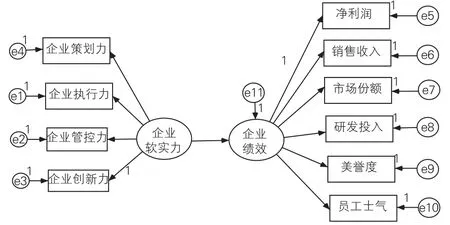

根據上述理論假設,本研究構建了企業軟實力與企業績效關系的理論模型,如圖1所示。其中橢圓形表示潛在變量,矩形表示觀察變量。

圖1 企業軟實力與企業績效關系的理論模型

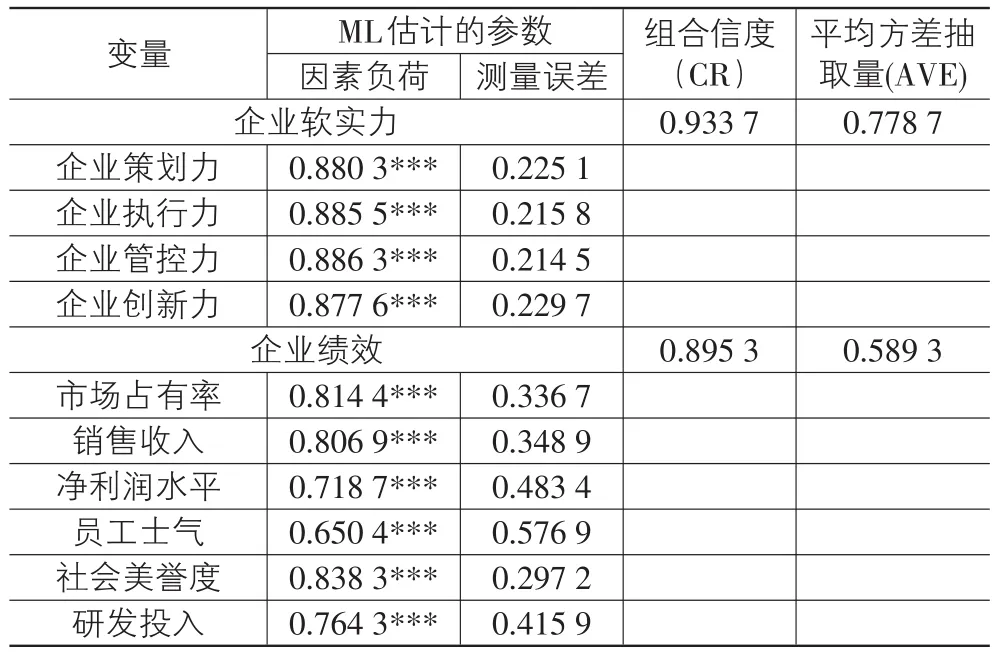

根據吳明隆對結構方程模型的研究,從基本適配度、內在適配度和整體適配度三方面來檢驗整體模型的適配情況[32]。基本適配度方面:主要從模型中因素負荷量、誤差變異量和標準誤差三方面的情況來衡量,其判斷的標準為:因素負荷量介于0.50~0.95之間,沒有負的誤差變異量,標準誤差很小。如表7所示,兩個潛在變量的八個觀察變量的因素負荷介于0.50~0.95之間;另外,輸出結果顯示,模型中沒有出現負的誤差變異量,標準誤差值很小。由此可見,理論模型符合基本適配標準。內在適配度方面:主要從模型中潛在變量的信度、各指標的信度與估計的所有參數的顯著性的情況來判斷,其判斷的標準為:潛在變量的CR、AVE分別大于0.60、0.50,個別項目的信度在0.50以上,所有的參數均達到顯著水平。如表7所列,企業軟實力與企業績效的CR分別為0.933 7、0.895 3,大于0.60的評價標準,兩者的AVE分別為0.778 7、0.589 3,大于0.50的評價標準;除員工士氣的信度稍微低于0.50外,其余的均在0.50以上。此外,輸出結果顯示,模型估計的所有參數均在0.001水平上顯著。可見,該模型的內在質量佳,可以檢驗相應的假設。

表7 理論模型的基本適配度與內在適配度檢驗結果(n=107)

整體適配度方面,主要從絕對擬合優度指數、增值擬合優度指數與簡約擬合優度指數三方面的情況來判斷,其判斷的標準如表8所示。整體模型的適配度的統計數據顯示(見表8),各項擬合優度指數良好:絕對擬合優度指數x2/df、RMR、RMSEA、GFI分別為2.006 4、0.053 4、0.097 4、0.886 0,除x2/df略微偏高與GFI稍微偏低外,其他指數均達到適配標準;簡約擬合優度指數PGFI、PNFI分別為0.547 7、0.713 3,均達到適配標準;增值擬合優度指數NFI、NNFI、CFI分別為0.944 1、0.962 4、0.971 6,都大于0.90,均達到適配標準。整合判斷,企業軟實力與企業績效關系的理論假設模型與實際數據可以很好地適配。

表8 理論模型的整體適配度檢驗結果(n=107)

模型的假設檢驗結果顯示,企業軟實力與企業整體績效的路徑系數為0.446 6,在0.001水平上顯著。該結果支持了企業軟實力與企業績效之間具有顯著正向相關關系的假設。企業軟實力的程度越高,其在企業績效及組成維度上的表現就越好,這表明本研究所開發出的企業軟實力量表具有較好的準則效度。

六、結論與討論

(一)企業軟實力是一個四維度的結構

盡管企業核心能力被普遍視為企業競爭優勢與卓越績效的重要來源,然而人們對企業核心能力的具體內容和構成要素至今仍知之不多。本研究在文獻分析的基礎上提出企業軟實力是企業的一種核心能力,進而運用定性與定量分析相結合的方式,對企業軟實力的測量問卷(Enterprise Soft Power Question?naire,ESPQ)進行了系統開發,分兩階段進行:第一階段,運用定性方法,主要采用扎根理論范式,發展出企業軟實力編碼表;第二階段,運用定量方法,以前期調研獲取的數據為基礎,對定性研究的結論進行進一步的探索和驗證。最終得到的結果表明,所開發的企業軟實力量表的測量學品質較好,企業軟實力是一個四維度的結構模型:企業策劃力、企業執行力、企業管控力和企業創新力。國內學者楊曉龍、楊金保利用ANP法對石油企業軟實力進行了評價研究,其最終得到石油企業軟實力的8個維度[16],其中四個維度與本研究的四個維度一致,另外企業創新力維度與郭德、梁娟紅的一個維度一致[10]。雖然本研究測量所運用的方法與這四位學者運用的ANP法不同,但最終得到的結論有一部分保持一致,這在一定的程度上反映本研究開發的量表的可信賴性較好。

(二)企業軟實力可助推企業適應中國經濟發展“新常態”

2014年5月和7月,習近平總書記在河南考察與黨外人士座談時,兩次提出了中國經濟發展處于“新常態”的“重大戰略判斷”,“深刻揭示了中國經濟發展階段性的新變化”,“充分展現了中央高瞻遠矚的戰略眼光”[32]。在此背景下,如何“適應新常態”,提升企業軟實力,進而增強企業的綜合實力,成為擺在企業面前的一道難題。“新常態”下,資源環境約束的強化、人力資源成本的上升、經濟增長方式的轉變與產業結構的調整意味著企業不能再只依靠人口、自然資源、資本與規模等硬實力“大行其道”,更多地要憑借企業理念、企業文化和企業形象等軟資源驅動的企業軟實力來“適應新常態”,實現企業可持續發展。這就啟示我們可從企業軟實力方面著手,提升企業的綜合實力,從而更好地“適應新常態”。依據本研究的探索與結論,企業軟實力作為企業的一種核心能力,可助推企業適應中國經濟發展“新常態”,具體體現以下兩方面:

(1)注重企業軟實力“四力”的協同發展,“適應新常態”。研究結果顯示(見表6),企業軟實力的四大維度顯著相關,按得分高低,其相關程度排在前三位的是:企業管控力與執行力的相關度(相關系數為0.835 9),企業創新力與策劃力的相關度(相關系數為0.828 1),企業執行力與策劃力的相關度(相關系數為0.751 9)。因此,企業軟實力的提升需要多方面的努力,強調管控力、執行力、策劃力和創新力四個方面的協同發展。在企業軟實力的建設中,特別需要通過管控手段來監督和強化企業的執行、策劃和創新活動,以增強企業的執行力、策劃力和創新力,從而提升企業軟實力,增強企業的綜合實力,更好地“適應新常態”。

(2)強化企業軟實力“長板”,彌補其“短板”,“適應新常態”。本研究對企業軟實力的測量結果顯示(見表6),企業執行力和企業創新力在企業軟實力的維度中得分較高,企業策劃力和企業管控力的得分較低。這表明樣本企業在軟實力實踐中比較重視“執行”和“創新”,企業執行力與創新力是企業軟實力的“長板”;但在“策劃”和“管控”方面給予的關注較少,企業策劃力與管控力是企業軟實力的“短板”。因此,在“新常態”下,一方面企業要以“創新為本”,釋放創新“紅利”;同時,通過執行活動將企業的策劃和創新活動落實到位;以此強化企業軟實力的“長板”,提升企業軟實力,“適應新常態”。另一方面企業要以“智謀為先”,周密策劃,增強企業策劃力;同時,企業“要把內部管理文章做深做透”,增強企業管控力[33];以此彌補其“短板”,提升企業軟實力,“適應新常態”。

(三)企業軟實力作為企業的一種核心能力,對企業績效有著顯著的正向影響

本研究探索并驗證了企業軟實力作為企業的一種核心能力,對企業績效有著顯著的正向影響。后續研究可以此為起點,進一步探尋企業軟實力與企業核心能力、企業績效的關系。企業可以把本研究所開發的企業軟實力問卷(ESPQ)作為一個診斷工具,查明企業在企業軟實力建設方面的薄弱環節與成功之處;并以此為依據,加強企業軟實力建設,提升企業績效水平。此外,中國企業經歷了改革開放近四十年的發展后,其硬實力得到了很大的提升,但是軟實力比較滯后,導致中國企業在面對本土化的國際競爭與走出去的國際競爭時,深感力不從心,如中國的汽車企業所面臨的國內外遭遇就是如此。因此,企業須從未來與發展的戰略高度,認識提升企業軟實力的重要性,切切實實采取行動,加強創新與策劃,同時強化管控。

本研究具有一定的理論貢獻。通過檢閱企業軟實力測量文獻,本研究發現目前國內學術界對企業軟實力的測量研究尚沒有一套有效的測量量表。本研究將企業軟實力與企業軟實力的來源、企業軟實力所導致的結果區分開來,比較清晰地界定了企業軟實力的內涵;然后,借鑒已有的企業軟實力研究最新成果,基于企業管理者的感知,進一步認識和探索了企業軟實力的結構;并基于企業樣本數據,實證檢驗了企業軟實力的維度,最終開發了一套信度、效度良好的企業軟實力量表,為后續理論與實證研究提供了可信賴的測量工具,在一定的程度上豐富了企業軟實力理論。

注釋:

①“軟實力”是一個外來詞匯,主要有三個中文譯名:軟權力、軟力量和軟實力。目前,學者、企業家和政府人士大多采用“軟實力”這個譯名,本文作者也傾向使用該譯名。相應地,軟實力一詞在國家、文化和企業層面延伸為國家軟實力、文化軟實力和企業軟實力。

②查詢文獻,可發現最早公開發表的企業軟實力文獻是黃枚怡于2004年發表的一篇論文,他在該論文中闡述了企業軟實力的概念及其構成維度;參見黃枚怡:《企業軟實力建設》,中國第三產業,2004年第11期,第30-31頁。

③鄧羊格提出的企業規劃力、丁政、張光宇提出的思想力與黃枚怡和本研究提出的企業策劃力,三者的內涵是一致的,都是指企業行動之前的通盤考慮,以實現企業預期目標的能力。因此,本研究將其等同視之。

④轉引自胡楊成:《中國情景下的非營利組織市場導向結構研究》,公共管理學報2009年第6卷第2期,第93-101頁。

⑤南昌工程學院的校建立老師與金艷清博士對本論文的實證部分之效度檢驗提供了很大的幫助和指導,在此向他們表示誠摯的感謝。

參考文獻:

[1]約瑟夫·奈.軟實力[M].馬娟娟,譯.北京:中信出版社,2013:1.

[2]嵇國平,梅麗珍.企業軟實力理論研究的現狀及發展趨勢[J].生產力研究,2009(22):21-23.

[3]張小明.約瑟夫·奈的“軟權力”思想分析[J].美國研究,2005,19(1):20-36.

[4]黃國群,徐金發,姜濤,等.企業軟實力的內涵、形成過程及作用機理研究[J].軟科學,2008,22(2):127-131.

[5]姜奇平.軟實力的后現代意義:認同的力量[J].信息空間:2004(8):44-51.

[6]LI Hongyu,LIU Meiyue,Zhao Jiayi. Construction of Soft Power of Small and Medium-Sized Enterprises[J]. Canadi?an Academy of Oriental and Occidental Culture,2012,8 (5):88-92.

[7]徐世偉,賴恒靜.社會責任視角下的民營企業軟實力探析[J].管理學報,2013,10(10):1447-1453.

[8]袁哲.企業軟實力的概念、內涵及主要特征探究[J].商業時代,2010(31):78-80.

[9]馬慶國,樓陽生,王小毅,等.區域軟實力的理論與實施[M].北京:中國社會科學出版社,2007:8.

[10]郭德,梁娟紅.基于ANP的企業軟實力評價體系研究[J].科學學與科學技術管理,2008,29(7):186-190.

[11]約瑟夫·奈.軟實力:世界政壇的成功之道[M].吳曉輝,錢程,譯.北京:東方出版社,2005:5-12.

[12]黃國群.系統觀視角的企業軟實力結構及提升策略研究[J].商業經濟與管理,2012(1):60-66.

[13]黃枚怡.企業軟實力建設[J].中國第三產業,2004(11):30-31.

[14]鄧羊格.企業軟實力:整合時代的利器[J].中外管理,2008(4):48-49.

[15]郝鴻毅.企業軟實力[M].北京:中國時代經濟出版社,2008:193.

[16]楊曉龍,楊金保.基于ANP的石油企業軟實力評價[J].遼寧工程技術大學學報:社會科學版,2012(2):46-49.

[17]丁政,張光宇.企業軟實力結構模型的構建與解析[J].科學學與科學技術管理,2007,28(7):117-123.

[18]芮明杰.管理學——現代的觀點[M].上海:格致出版社,上海人民出版社,2013:326.

[19]艾爾·巴比.社會研究方法[M].邱奇澤譯.北京:華夏出版社,2014:328-329.

[20]胡楊成.中國情景下的非營利組織市場導向結構研究[J].公共管理學報,2009,6(2):93-101.

[21]張文彤,董偉. SPSS統計分析高級教程[M].北京:高等教育出版社,2014:219-226.

[22]Kaiser H F. A Second-generation Little Jiffy[J]. Psycho?logical,1970,35(4):401-415.

[23]吳明隆,涂金堂. SPSS與統計應用分析[M].大連:東北財經大學出版社,2012:693+714.

[24]Bagozzi R P,Yi Y. On the Evaluation of Structural Equa?tion Models[J]. Academic of Marketing Science,1988,16 (1):76-94.

[25]吳明隆.結構方程模型——AMOS的實務進階[M].重慶:重慶大學出版社,2013:24-80.

[26]Fornell C,Larcker D F. Evaluating Structural Equation Models with Unobservable Variables and Measurement Er?ror[J]. Journal of Marketing Research,1981,18(1):39-50.

[27]Teece D J,Pisano G,Shuen A. Dynamic Capabilities and Strategic Management[J]. Strategic Management Journal,1997,18(7):509-533.

[28]賀小剛,潘永永,連燕玲.核心能力理論的拓展:企業家能力與競爭績效的關系研究[J].科研管理,2007,28(4):141-148.

[29]Dess G G,Robbinson R B. Measuring Organizational Per?formance in the Absence of Objective Measures[J]. Strate?gic Management Journal,1984,5(3):265-273.

[30]謝洪明,劉常勇,陳春輝.市場導向與組織績效的關系:組織學習與創新的影響——珠三角地區企業的實證研究[J].管理世界,2006(2):80-94.

[31]鄭海東.企業社會責任行為表現測量維度、影響因素及對企業績效的影響[D].杭州:浙江大學,2007.

[32]人民日報評論員.經濟形勢閃耀新亮點—新常態下的中國經濟(上)[N].人民日報,2014-08-05(1).

[33]王永昌.經濟走向“新常態”,企業要有新謀略[J].浙江經濟,2014(14):8-9.

[責任編輯:程靖]

A Research on the Structure Dimensions and Their Measurement of Corporate Soft Power

JI Guo-ping1-2,NIU Xi2,HU Yang-cheng2,KAN Yun-yan2

(1. School of Business Administration,Jiangxi University of Finance and Economics,Nanchang 330013,China; 2. School of Business Administration,Nanchang Institute of Technology,Nanchang 330099,China)

Abstract:With the changes in business environment,corporate soft power (CSP) plays a more and more important role for com?panies to gain a competitive advantage,and domestic academic research on CSP has also gradually increased. Based on the definition and literature review of CSP,we summarized the theoretic dimensions of CSP structure. Then,we used two sets of in?dependent samples to make exploratory factor analysis and confirmatory factor analysis as well as structural equation modeling respectively by interview,pre-test and big sample survey. The results show that CSP is a four-dimension structure: planning power,executing power,management control power and innovating power. The developed CSP scale has good reliability,con?vergent validity and discriminant validity. Moreover,the criterion validity test indicates that CSP has a significant impact on corporate performance.

Keywords:structural equation modeling;corporate soft power;factor analysis;definition;measurement

作者簡介:嵇國平(1978-),男,江西撫州人,副教授,博士研究生,研究方向:企業社會責任,企業軟實力,企業競爭優勢;

基金項目:國家社會科學基金項目(11CGL008);國家自然科學基金項目(71162018;71261019);江西省2015年度研究生創新專項資金項目(YC2015-B033);江西省水安全與可持續發展軟科學研究基地資助項目(贛科發政字〔2014〕1號)

收稿日期:2015-09-24

中圖分類號:F272-05

文獻標志碼:A

文章編號:1007-5097(2016)02-0120-09

猜你喜歡

讀寫月報(初中版)(2021年12期)2021-05-25 13:23:12

廣東教學報·教育綜合(2020年135期)2020-12-07 06:05:10

陶瓷科學與藝術(2019年10期)2019-12-18 05:37:50

中學生數理化·八年級物理人教版(2019年9期)2019-11-25 07:33:02

中學生數理化·八年級物理人教版(2019年3期)2019-04-25 06:20:54

中學生數理化·八年級物理人教版(2018年3期)2018-05-31 08:52:45

數學小靈通(1-2年級)(2017年10期)2017-11-08 08:39:45

愛你(2017年13期)2017-06-10 08:38:02

學習月刊(2016年2期)2016-07-11 01:52:32

少兒科學周刊·兒童版(2016年1期)2016-03-14 03:52:21