馬士基航運(yùn)穿越“完美風(fēng)暴”

2016-03-21 11:22:51劉俊

航運(yùn)交易公報(bào) 2016年8期

關(guān)鍵詞:成本

劉俊

履新馬士基航運(yùn)大中華區(qū)總裁的丁澤娟接受《航運(yùn)交易公報(bào)》記者專訪,就馬士基航運(yùn)剛剛發(fā)布的去年業(yè)績表現(xiàn),暢談馬士基航運(yùn)的現(xiàn)狀與未來及航運(yùn)市場的危與機(jī)

2 月19日,履新馬士基航運(yùn)大中華區(qū)總裁的丁澤娟在上海向《航運(yùn)交易公報(bào)》記者表示,去年四季度對(duì)馬士基集團(tuán)和馬士基航運(yùn)而言,是一場“完美風(fēng)暴”。此話怎講?去年四季度,馬士基集團(tuán)受運(yùn)價(jià)、油價(jià)暴跌的嚴(yán)重影響,賬面凈虧損25億美元,扣除出售馬士基石油資產(chǎn)收入后,實(shí)際虧損900萬美元,投資回報(bào)率為-20.8%,現(xiàn)金流降低41%。“由于業(yè)務(wù)受到負(fù)面影響的速度和深度超乎預(yù)期,馬士基集團(tuán)2015年度實(shí)際盈利情況為預(yù)期的最低值。”

自然,馬士基航運(yùn)的業(yè)績就是“負(fù)面影響”之一。去年四季度,馬士基航運(yùn)所有航線運(yùn)價(jià)都在降低,尤其是歐洲航線和拉丁美洲航線,平均運(yùn)價(jià)同比下降25%,跌至歷史最低點(diǎn)。由于運(yùn)價(jià)嚴(yán)重下滑,馬士基航運(yùn)去年四季度實(shí)際虧損1.65億美元,投資回報(bào)率為-3.6%。

盡管如此,丁澤娟表示,馬士基集團(tuán)和馬士基航運(yùn)有信心穿越這場“完美風(fēng)暴”,考慮到市場客觀因素,這依然是一個(gè)非常良好的業(yè)績。2009年,因?yàn)榧b箱海運(yùn)業(yè)務(wù)巨虧21億美元,導(dǎo)致馬士基集團(tuán)虧損10.24億美元,這是馬士基集團(tuán)成立以來的唯一一次全年虧損。馬士基航運(yùn)的前一次季度虧損是在14個(gè)季度前,即2012年一季度(見圖1)。

毋庸置疑,馬士基集團(tuán)是一家財(cái)務(wù)穩(wěn)健的企業(yè),旗下全球最大的班輪公司馬士基航運(yùn)能夠長期保持息稅前利潤至少比同行高5%左右的水平是其未雨綢繆、快速應(yīng)變的印證。

再度調(diào)整組織架構(gòu)

去年11月4日,馬士基航運(yùn)宣布將調(diào)整組織架構(gòu),自今年1月起,將此前的亞太區(qū)(包括東南亞和大洋洲)和北亞區(qū)(包括中國大陸、香港和臺(tái)灣地區(qū),韓國及日本)合并組成新的亞太業(yè)務(wù)區(qū)域,使馬士基航運(yùn)的總業(yè)務(wù)區(qū)域數(shù)量從8個(gè)減至7個(gè),新的亞太區(qū)總部設(shè)在中國香港。除了業(yè)務(wù)區(qū)域的調(diào)整,馬士基航運(yùn)將全球48個(gè)業(yè)務(wù)板塊精簡為27個(gè)。

馬士基航運(yùn)上一次廣受關(guān)注的組織機(jī)構(gòu)調(diào)整是在2008年。當(dāng)時(shí),其首先剝離集裝箱內(nèi)陸運(yùn)輸(貨車、鐵路和卸吊等)及物流服務(wù),隨后將全球結(jié)構(gòu)由14個(gè)地區(qū)減少為11個(gè),將全球從事航運(yùn)業(yè)務(wù)的2.5萬名員工削減10%。中國區(qū)的業(yè)務(wù)和管理結(jié)構(gòu)也做了大調(diào)整,位于青島、上海、廈門、廣州、深圳和香港的6個(gè)區(qū)域總部整合為華東、華中、華南三大片區(qū)。

對(duì)于此次組織架構(gòu)調(diào)整,丁澤娟表示:“亞太區(qū)域的變化最大,從2個(gè)業(yè)務(wù)區(qū)域變成1個(gè),從13個(gè)業(yè)務(wù)板塊變成4個(gè)(大中華區(qū)、東北亞區(qū)、東南亞區(qū)和大洋洲區(qū))。”大中華區(qū)包括中國大陸、香港和臺(tái)灣地區(qū),地區(qū)總部位于上海;東北亞區(qū)包括日本和韓國,地區(qū)總部位于東京;東南亞區(qū)包括新加坡、馬來西亞、越南、泰國、印尼、菲律賓、柬埔寨及緬甸,地區(qū)總部位于新加坡;大洋洲區(qū)包括新西蘭和澳大利亞,地區(qū)總部位于奧克蘭。

丁澤娟表示:“區(qū)域合并是馬士基航運(yùn)內(nèi)部架構(gòu)調(diào)整的一部分,這將使組織機(jī)構(gòu)更精干、簡化,重點(diǎn)更明確,業(yè)務(wù)運(yùn)營在區(qū)域及地方層面更透明、統(tǒng)一。”為什么會(huì)有這樣的變化?丁澤娟解釋道,從航線的角度來說,如從遠(yuǎn)東到歐洲的東西航線,東南亞、東北亞和大中華區(qū)基本上使用同一航線,通過內(nèi)部溝通使船舶配載率達(dá)到最大化顯得尤為重要,“成為一個(gè)大區(qū)后,馬士基航運(yùn)可通過內(nèi)部及時(shí)調(diào)整操作流程,更好地提高船舶裝載率。”另外,對(duì)客戶來說最重要的是可減少咨詢窗口。“以前在亞太區(qū),客戶可能會(huì)與北亞區(qū)和東南亞十幾個(gè)業(yè)務(wù)板塊進(jìn)行價(jià)格方面的溝通,現(xiàn)在只有兩個(gè)板塊即可達(dá)到詢價(jià)和出貨的要求。此外,從客戶服務(wù)角度而言,在一個(gè)大區(qū)里,可以統(tǒng)一服務(wù)標(biāo)準(zhǔn),在提高效率的同時(shí)優(yōu)化內(nèi)部流程。”

馬士基航運(yùn)此次組織架構(gòu)改革,得到了客戶的一致贊同。丁澤娟表示,“在客戶眼中,馬士基航運(yùn)是經(jīng)常進(jìn)行調(diào)整和變化的企業(yè)。對(duì)過往一些變化,客戶有時(shí)會(huì)有微言,因?yàn)槌跏紩?huì)造成一些不方便。但此次組織架構(gòu)調(diào)整,基本上所有客戶都贊同,認(rèn)為大中華區(qū)合并是最符合邏輯的。”

據(jù)悉,為此次組織架構(gòu)調(diào)整,馬士基航運(yùn)撥付了6800萬美元的重組預(yù)留準(zhǔn)備金。

積極控制運(yùn)力

丁澤娟表示,馬士基航運(yùn)的策略一直未曾改變,最重要的就是在供求不平衡的情況下,繼續(xù)調(diào)整運(yùn)力以滿足市場需求并提高船舶配載率。“需求方面我們無法改變,唯一能做的就是通過自身努力去改變供給與需求的差距。”

去年,馬士基航運(yùn)航線網(wǎng)絡(luò)運(yùn)力同比增長0.5%,達(dá)到300萬TEU,但四季度同比減少2.1%;由于接收新船,租賃船舶運(yùn)力同比降低7%,自有船舶運(yùn)力同比增長5.7%;取消4條航線110個(gè)航次,其中四季度取消近50個(gè)航次;退租8.4萬TEU租賃船舶運(yùn)力,其中四季度退租7.4萬TEU。截至去年年底,馬士基航運(yùn)閑置運(yùn)力為3.27萬TEU(4艘集裝箱船)。

除此之外,去年,馬士基航運(yùn)宣布放棄行使6艘19630TEU型船和2艘3600TEU型支線船的選擇權(quán)。

丁澤娟坦言:“去年四季度船舶配載率雖與三季度保持一致,但同比有所下滑。如果不采取措施控制運(yùn)力,情況可能會(huì)更差。”去年四季度,馬士基航運(yùn)運(yùn)輸量為481萬TEU,同比基本持平(見圖2)。

馬士基航運(yùn)于2011年率先訂造1.8萬TEU型船后,班輪市場萬箱船訂單量激增,大船之戰(zhàn)開始蔓延。據(jù)克拉克森統(tǒng)計(jì),截至1月初,全球集裝箱船運(yùn)力規(guī)模達(dá)1973.5萬TEU,其中8000TEU及以上型船占比達(dá)41.8%。大型及超大型集裝箱船運(yùn)力繼續(xù)保持高速增長:8000~1.2萬TEU型船達(dá)478.8萬TEU,1.2萬TEU及以上型船達(dá)345.7萬TEU,同比分別增長16.9%和28.3%。

超大型集裝箱船的蜂擁訂造是否加劇了當(dāng)前市場的低迷?丁澤娟認(rèn)為:“訂造大船的長期目的是為降低單箱成本,讓擁有大船的班輪公司更有競爭力。但班輪公司建造大船是根據(jù)當(dāng)時(shí)的市場供需形勢來預(yù)測的,訂單從建造到下水有2~3年的周期,如果加上內(nèi)部申請(qǐng)資金的時(shí)間,周期可能更長,所以一旦市場因素發(fā)生變化,短期很難進(jìn)行調(diào)整。但是從另一方面來說,如果沒有大船,單箱成本過高,班輪公司會(huì)陷入非常被動(dòng)的狀態(tài)。從整個(gè)大環(huán)境來說,大船降低單箱成本對(duì)整個(gè)行業(yè)和客戶都有好處,只是剛好遇到這個(gè)周期,從而加劇了供需的失衡。”

對(duì)馬士基航運(yùn)主動(dòng)控制運(yùn)力的行為,丁澤娟表示,現(xiàn)在的市場非常透明,相信馬士基航運(yùn)行為所釋放出的效果,會(huì)令其他班輪公司也采取相似行動(dòng)。“過去半年,各大班輪公司應(yīng)該對(duì)市場現(xiàn)狀有了共識(shí)。這種共識(shí)應(yīng)該說在任何時(shí)候都不會(huì)比去年有更深的體會(huì),因?yàn)檫\(yùn)價(jià)跌無可跌,市場已失去競爭和操作的意義。相信整個(gè)行業(yè)都會(huì)有一些大的變化在醞釀,如合并重組在不斷發(fā)生。”

持續(xù)控制成本

運(yùn)價(jià)已跌無可跌,并非丁澤娟一家之言。去年,上海航運(yùn)交易所發(fā)布的上海出口集裝箱運(yùn)價(jià)指數(shù)不斷刷新歷史新低。丁澤娟表示,“歐洲航線是馬士基航運(yùn)經(jīng)營的最大航線,由于運(yùn)力過剩、競爭激烈,運(yùn)價(jià)下浮劇烈;在拉美航線上,東岸的巴西等國經(jīng)濟(jì)嚴(yán)重下滑,需求減少,西岸則因市場供需不平衡,運(yùn)力過多,運(yùn)價(jià)大幅下挫。可以說,去年除了美國航線,其他航線的運(yùn)價(jià)基本都下滑得非常厲害。”

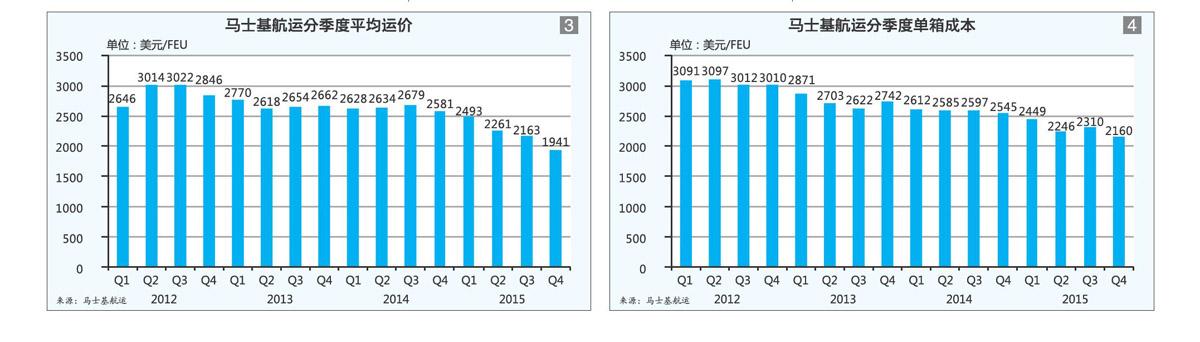

從馬士基航運(yùn)季度平均運(yùn)價(jià)(見圖3)來看,跌勢明顯,去年呈逐級(jí)下跌趨勢,四季度平均運(yùn)價(jià)為1941美元/FEU,環(huán)比降低10.36%,同比降低24.80%,創(chuàng)歷史低點(diǎn)。

面對(duì)供需失衡、運(yùn)價(jià)下滑的現(xiàn)狀,丁澤娟表示:“除了平衡供需之外,馬士基航運(yùn)持續(xù)將重點(diǎn)放在控制成本上。去年,馬士基航運(yùn)的操作成本同比降低14%;總?cè)加统杀就冉档?2%;總?cè)加托侍岣?.2%;單箱年平均成本為2288美元/FEU,較2014年的2584美元/FEU降低11.46%。”馬士基航運(yùn)因聯(lián)運(yùn)成本和配置成本減少,除去燃油價(jià)格及匯率的影響,單箱成本略為降低。去年四季度,馬士基航運(yùn)單箱成本2160美元/FEU,環(huán)比降低6.5%,同比降低15%,為近年來最低(見圖4)。

在成本控制層面,除組織架構(gòu)調(diào)整外,馬士基航運(yùn)去年11月表示,2017年年底前在全球范圍內(nèi)精簡4000個(gè)職位。丁澤娟表示:“馬士基航運(yùn)目前員工數(shù)2.3萬人,這意味著17%的職位將被精簡。但這并不代表會(huì)裁員4000人,未來兩年內(nèi),公司將盡可能通過人員流動(dòng)、減少新聘人員來實(shí)現(xiàn)職位精簡,并且隨著企業(yè)內(nèi)部流程和IT系統(tǒng)的提升,一些職位會(huì)自動(dòng)流失。”

保持競爭優(yōu)勢

馬士基航運(yùn)作為全球排名第一的班輪公司,能否長期保持這一地位?丁澤娟表示:“相信每家公司對(duì)于自身在行業(yè)中的地位都有一定想法。長期以來,馬士基航運(yùn)是全球最大的班輪公司,我們當(dāng)然希望能夠保住這一地位。但是企業(yè)的發(fā)展不能為大而大,要保持持續(xù)的盈利能力。我們的長期目標(biāo)是希望能夠保持在航運(yùn)界的領(lǐng)頭羊地位。”

影響一家班輪公司利潤的因素非常多。若貨量增長遲緩,則運(yùn)價(jià)的變化將對(duì)利潤產(chǎn)生非常重大影響。“如果馬士基航運(yùn)單箱平均運(yùn)價(jià)減少100美元,一年的利潤就會(huì)減少10億美元,這種變動(dòng)是非常大的。馬士基航運(yùn)的單箱成本已控制得比較好,所以可以想象目前班輪行業(yè)有多艱難。”盡管如此,丁澤娟表示,無論市場環(huán)境如何,馬士基航運(yùn)都將通過規(guī)模優(yōu)勢、內(nèi)部流程優(yōu)化、成本控制等措施保持在市場競爭中息稅前利潤高于同行5%的優(yōu)勢。這是馬士基航運(yùn)競爭力的重要體現(xiàn)。

對(duì)于去年馬士基航運(yùn)的表現(xiàn),丁澤娟認(rèn)為基本保住了與同行之間的競爭優(yōu)勢。“在市場低迷時(shí)期,我們?nèi)匀幌M鼙3窒⒍惽袄麧櫢哂谕?%,可以說直到去年前三季度,這一優(yōu)勢都保持住了。回到兩年前,馬士基航運(yùn)與同行相比,息稅前利潤的優(yōu)勢可以達(dá)到雙位數(shù)。為什么優(yōu)勢會(huì)縮小?因?yàn)轳R士基航運(yùn)過往投資了很多提高燃油效率方面的技術(shù),在燃油占成本很大比例的時(shí)候,優(yōu)勢特別明顯,但當(dāng)油價(jià)不斷下跌時(shí),這一優(yōu)勢就不那么明顯,這是最大的原因。另外一個(gè)原因就是馬士基航運(yùn)占最大比例的歐洲航線運(yùn)價(jià)持續(xù)低迷,導(dǎo)致相對(duì)優(yōu)勢有所縮小。”

低迷的市場促使班輪公司紛紛加入聯(lián)盟運(yùn)營,但伴隨達(dá)飛輪船收購東方海皇、中遠(yuǎn)集運(yùn)整合中海集運(yùn)兩起事件,四大聯(lián)盟格局將面臨巨變。對(duì)此,丁澤娟表示:“這樣的格局變化不是偶然的,而是必然的。”

談及馬士基航運(yùn)在2014年與地中海航運(yùn)協(xié)商組成2M,并簽訂10年期的排他性協(xié)議,丁澤娟認(rèn)為,與地中海航運(yùn)的合作,從運(yùn)營到操作方式,都達(dá)到了預(yù)期目標(biāo)。“涉及到200艘船幾十條航線的聯(lián)盟操作,相對(duì)比較順暢,只在剛開始的兩個(gè)月對(duì)客戶有些影響,但很快就恢復(fù)到平穩(wěn)期。回顧去年的市場變化,如果沒有2M得以進(jìn)一步降低單箱成本,也許整個(gè)營收情況會(huì)更差。”而對(duì)于市場潛在的并購目標(biāo),丁澤娟坦言:“如果有合適的并購機(jī)會(huì)出現(xiàn),馬士基航運(yùn)一定會(huì)進(jìn)行相關(guān)研究。”

盡管市場不容樂觀,但去年年底馬士基航運(yùn)的現(xiàn)金流達(dá)到1.88億美元,可以支付所有的運(yùn)營成本和投資需求。

迎接貿(mào)易變化挑戰(zhàn)

對(duì)于今年的市場態(tài)勢,馬士基航運(yùn)預(yù)計(jì)實(shí)際利潤將顯著低于去年的13億美元,這主要受運(yùn)價(jià)持續(xù)走低的影響以及全球海運(yùn)集裝箱的需求保持在較低的水平,預(yù)計(jì)增長僅為1%~3%。

實(shí)際上,全球貿(mào)易格局已發(fā)生顯著變化。以中國三個(gè)主要區(qū)域的貿(mào)易為例,丁澤娟表示,華南區(qū)是改革開放的前沿陣地,最早的外貿(mào)企業(yè)設(shè)立在珠三角。全球金融危機(jī)后,產(chǎn)業(yè)外移的現(xiàn)象在延續(xù)但尚不猛烈,一方面往北走,一方面往東南亞走,因而華南地區(qū)的貨量基本持平,略微萎縮;華北和華東區(qū)域尚在增長,但增速大幅降低。“這與中國經(jīng)濟(jì)轉(zhuǎn)型相關(guān)。中國經(jīng)濟(jì)結(jié)構(gòu)已從出口導(dǎo)向轉(zhuǎn)向消費(fèi)導(dǎo)向,出口增長不再與GDP增長相聯(lián)系,GDP增長能保持在6%以上,但出口增長則遠(yuǎn)低于這一水平。在20世紀(jì)前十年中,GDP每個(gè)百分點(diǎn)的增長都會(huì)帶來2.5倍左右的出口增長,但現(xiàn)在已很難有這樣高的比例。”

伴隨著中國企業(yè)不斷“走出去”,丁澤娟認(rèn)為,馬士基航運(yùn)也可從中尋找新機(jī)遇。“中國一些企業(yè)開始‘走出去,特別是在東歐、非洲等市場。很多國家有保護(hù)市場的措施,要制造當(dāng)?shù)氐墓ぷ鲘徫唬瑥木蜆I(yè)、稅收等考慮,吸引中國制造企業(yè)在當(dāng)?shù)亟◤S和銷售。馬士基航運(yùn)的航線覆蓋全球,如中國一些白色家電建造商在東歐建廠,市場輻射到西歐,馬士基航運(yùn)可以在中國簽約,東歐生產(chǎn)的商品同樣可以通過我們的航線輻射到其他市場。”

迎接貿(mào)易變化帶來的挑戰(zhàn),也是丁澤娟履新后面臨的最大挑戰(zhàn)。“我的挑戰(zhàn)基本來自于外部環(huán)境,因?yàn)橹袊^去十年都是推動(dòng)馬士基集團(tuán)高速發(fā)展的火車頭,過去兩年這一火車頭速度慢了很多,必須應(yīng)對(duì)新的形勢。當(dāng)然,我認(rèn)為機(jī)會(huì)其實(shí)非常多,比如進(jìn)口的貨值會(huì)慢慢升高,又比如可以為客戶提供更佳的客戶體驗(yàn)。”

猜你喜歡

廈門大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

風(fēng)能(2015年9期)2015-02-27 10:15:24

私人飛機(jī)(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06