商業銀行小微企業網絡融資模式研究

2016-03-23 06:51:13張學冬

現代金融 2016年2期

□張學冬

?

商業銀行小微企業網絡融資模式研究

□張學冬

摘要:當前,各家商業銀行在小微企業金融服務模式上,普遍開始探索運用互聯網技術和數據挖掘技術,融合線上線下融資過程,通過創新在線融資產品,為小微企業提供新的服務渠道。如何利用自身網絡和渠道優勢,積極探索并構建符合自身特色的網絡融資模式,已成為一個非常緊迫且必要的課題。筆者結合江蘇地區主要銀行小微企業網絡融資產品的發展情況,以及農業銀行在該領域已經作出的一些有益探索,提出農業銀行發展網絡融資業務的有效路徑。

一、江蘇地區主要銀行小微企業網絡融資產品發展情況

小微企業在國民經濟中扮演著重要角色,但在融資過程中卻存在許多難題。基于金融創新的網絡融資服務為小微企業融資營造了新的融資環境。網絡融資不僅僅是線下銀行信貸和民間融資方式的線上化,更是在線下基礎上借助網絡技術和網絡精神發展出的全新融資環境,它將金融業務服務優勢與互聯網技術的優勢整合在一起,使信息不對稱的現狀得到改觀。商業銀行還可以在獲客渠道和審批技術上進行創新,從而滿足小微企業“短、小、頻、急”的融資需求。

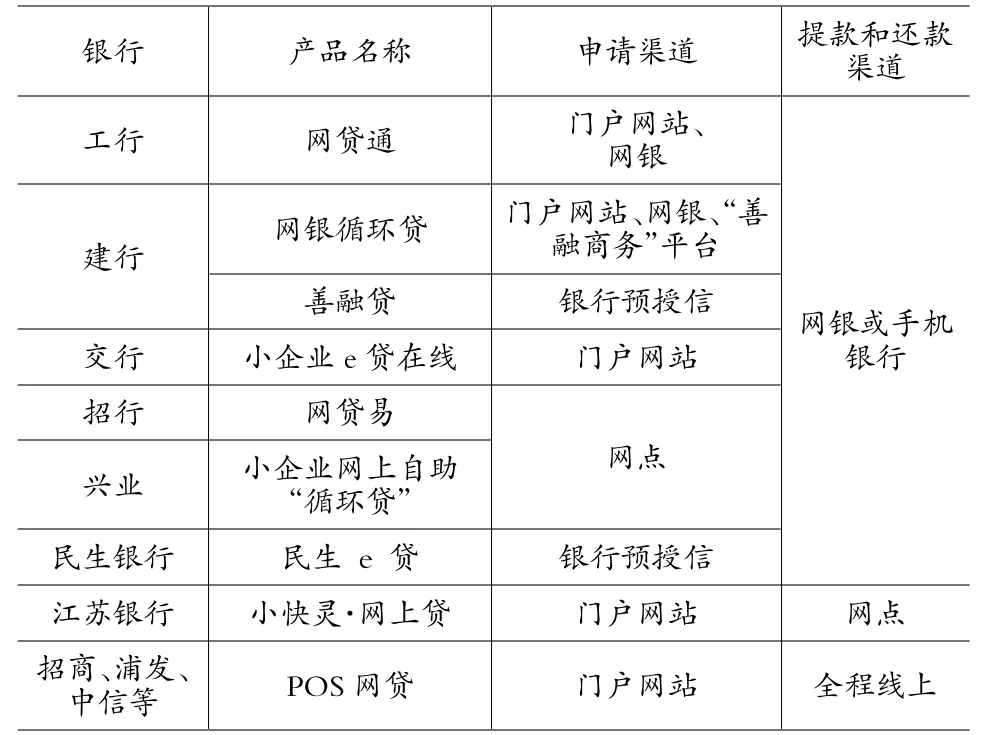

從江蘇省銀行同業情況看,建行、工行、中行、交行、招行、浦發、中信等相繼提出各具特色的小微企業網絡融資產品和服務。

表1 主要同業網絡融資產品要素表

通過分析,同業小微企業網絡融資產品的運作模式基本分為以下四種:

模式一:企業線下申貸,線上提款和還款。小微企業到銀行柜面申請貸款,銀行進行調查、審查、審批,客戶在網銀上申請提款和還款,融資資金隨借隨還、循環使用,滿足小企業隨時隨地的融資需要。典型產品為招商銀行“網貸易”,企業到柜面申請貸款,通過網銀自助提款和還款,貸款使用情況可在網銀上隨時查詢。

模式二:企業線上申貸、提款和還款,銀行線下審批。小微企業通過銀行門戶網站、企業網銀等渠道申請貸款,銀行收到客戶網上申請信息后,與符合條件的客戶聯系,開展實地調查,獲得審批通過后,客戶可通過網銀申請提款和還款。典型產品有建行“小企業網銀循環貸”和工行“網貸通(網絡循環貸款)”。

模式三:銀行預授信,企業線上提款和還款。銀行針對存量小微客戶采用主動授信方式,通過后臺批量篩選符合條件的客戶,給予“預授信”額度,客戶無需提供抵押,通過網銀在額度有效期內實現貸款的隨借隨還,系統自動審批。典型產品為建行“善融貸”、民生銀行“民生e貸”。

模式四:基于大數據的全流程在線運作模式。目前,很多股份制銀行細分小微企業客戶需求,以基于POS機流水數據的貸款服務作為小微企業網絡貸款的突破口。POS網貸產品基于POS流水數據,全程在線申請、審批、放款,無需抵押、按日計息、按月結息。目前中信銀行、江蘇銀行、南京銀行、招行、光大銀行、華夏銀行、浦發銀行等多家商業銀行均已推出該產品。

此外,還有電子供應鏈金融(通過接入企業ERP系統,為企業提供貨類融資、應收賬款融資、預付款融資三類業務,如農行在山東和深圳試點的“數據網貸”)、電商平臺網貸業務(為自建電商平臺和其他電商平臺上的小微企業提供多樣化的貸款服務,如建行“阿里小貸”)也都是大數據金融的重要表現形式。

二、農業銀行網絡融資模式

農業銀行自2010年開始,便著手在網絡融資領域開展探索。一是在后端即用信環節創新推出了“智動貸”產品,滿足小微企業通過網銀、銀企通平臺自助用信,隨借隨還;二是在前端即申貸環節創新推出了“在線貸”產品,提升服務半徑;三是在電子供應鏈金融領域進行了嘗試,開發了“數據網貸”業務。但是,對比同業相對成熟的網絡融資模式,農業銀行仍存在以下幾點問題:

(一)在線受理平臺僅初具雛形,功能亟待完善。一是未實現與信貸生產系統(C3)對接。該產品目前發布在貿易通系統上,客戶經理只能通過貿易通系統進行落地處理。在C3進行信貸審批時,需重新錄入數據信息。二是業務流程環節較多。客戶在線提出申請后,系統對是否同意受理還要履行審批流程,且需經過客戶經理、團隊負責人等多個流轉節點,很大程度上增加了基層行操作步驟,業務推廣的接受程度較低。三是評分卡規則的科學性和合理性需進一步改進。系統在客戶經理落地進行預受理之前進行在線申請的初篩,根據評分卡規則計算分值,對初篩不通過的在線申請返回拒絕,通過的在線申請進入客戶經理預受理流程。從目前情況看,評分卡指標體系不盡合理,誤判率較高。四是發布渠道有限。目前僅在農行門戶網站發布,獲客渠道相對單一。

(二)尚未打通全流程在線運作,在線審批仍是空白點。一是自助提款和還款功能僅限于“智動貸”一個產品,其他產品并不具備相關功能,而小微企業的融資需求特點決定了其對便利性要求相對較高,因此隨借隨還功能不應只是一個產品,更應該是一個與全部小微企業信貸產品對接的渠道。二是信貸審批環節仍需線下運作,在基于特定評分卡模型實現貸款自動審批方面仍存在空白。

(三)缺乏基于大數據應用的普適性產品。目前,除在山東和深圳農行試點的“數據網貸”外,并無適用全國的通用型大數據網絡融資產品。一方面,各分行圍繞供應鏈和電商平臺交易數據所創新的產品或服務模式,仍然是立足于線下運作方式,且受制于核心企業和平臺的合作意愿;另一方面,自有結算渠道長期積累起來的大數據并沒有得到有效挖掘和應用。

三、農業銀行發展網絡融資的路徑選擇

農業銀行發展網絡融資應緊跟市場趨勢,加快在線融資產品創新的步伐,完善在線融資產品功能,提升產品競爭力。

(一)完善在線受理產品功能。具體包括網上申貸信息與C3系統的數據對接、縮短業務受理流程、優化網上申貸界面、改進評分卡指標、增加產品的發布渠道等。

(二)推廣線上用信模式。打通“簡式貸”、“賬盈通”等特色產品的自助用信功能,開放企業網銀、銀企通平臺、掌上銀行APP、微博平臺、微信公眾號等用信提款渠道,實現客戶在合同有效期內隨時隨地自助提款和還款,循環使用,滿足小微企業資金使用頻率快、周期短的特點。

(三)研發大數據應用信貸產品。從目前現狀看,農行能夠精準掌握的企業大數據主要來源于結算渠道,其他電商平臺的數據則完全掌握在合作方手中,開發產品必然受制于人。因此,當前可聯合銀聯商務研發基于POS流水數據的全流程線上融資產品。銀聯商務掌握了海量用戶交易流水,農行可依據小微企業POS刷卡交易流水,結合人行征信數據和其他外部信息數據,建立數據模型,測算小微企業的經營規模、運營能力、資金需求,實現全流程線上申請、審批、放款和還款。

(四)探索在線審批技術。對信貸審批歷史數據進行梳理,篩選風險水平較低、標準化程度和審批通過率較高的業務,提煉其貸款方案共性特征,嘗試建立評分卡審批模型,并在信貸管理水平較高的地區開展試點,初期實行“人工審批+系統驗證”,后期逐步向“系統審批+人工干預”過渡,成熟后再推廣使用。

(作者單位:農業銀行江蘇省分行)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14