負債規模、融資成本與文化上市企業融資效率—基于DEA模型的實證分析

2016-03-26 03:15:01黃當玲副教授李立禎西安郵電大學經濟與管理學院西安710061

商業經濟研究 2016年1期

■ 黃當玲 副教授 李立禎(西安郵電大學經濟與管理學院 西安 710061)

?

負債規模、融資成本與文化上市企業融資效率—基于DEA模型的實證分析

■ 黃當玲 副教授 李立禎(西安郵電大學經濟與管理學院 西安 710061)

內容摘要:融資效率是衡量企業使用資金的重要能力之一,對企業持續經營和長遠發展有著重要作用,特別是對于當前文化產業的發展有著極其重要的意義。本文以我國1994-2013年間在滬深兩市上市文化企業為樣本,運用數據包絡分析法,對我國上市文化企業融資效率進行了動態分析,實證結果表明:負債越多的企業其融資效率越低;融資成本越高的企業,其融資效率越低。因此,為了進一步提高文化企業的融資效率,促進文化產業的發展,本文建議文化企業應該改善資產結構,減少企業負債規模和融資成本,同時加強文化企業自身體制改革。

關鍵詞:文化企業 負債 融資成本 融資效率 DEA

十八屆三中全會在關于文化產業建設的決定中,提出“建立多層次文化產品和要素市場,鼓勵金融資本、社會資本、文化資源相結合”,加快推動文化產業成為國民經濟支柱性產業。然而,大多數中小微文化企業雖然解決了融資難問題,但又存在融資效率偏低的困境,文化上市企業這一問題也較突出,如何提高文化上市企業的融資效率是亟待解決的問題。

本文研究的企業融資效率是企業融資的微觀效率即技術效率,是反映企業在不同的融資成本與資產結構的情況下,投入與產出的效率問題。Koopm ans (1951)首先給出了技術效率的定義;之后Deb reu(1951)和Shep ha rd (1953)描述了多投入—多產出生產技術效率的模型化方法,即用距離函數測量生產單位與生產前沿面的距離,沿著產出增大方向(Deb reu產出有效)或投入減少方向(Shepha rd投入有效);而Fa rre ll(1957)和Afria t(1972)首次從投入角度定義了技術效率并做了測量 ;但是正如Farre ll和Love ll(1978)指出的,當生產單位達到Fa rre ll有效時,仍然可能存在非零的松弛變量,并未達到Koopm ans定義的真正的技術有效。后來由Cha rnes(1978)、Ba n k e r(1984)、Va ria n (1984)和Fa re(1985)加以推廣。曾康霖(1993)最早提出融資效率概念,并分析了影響融資效率和成本的七個因素;王新紅(2007)運用DEA方法對我國高新技術企業融資效率進行了實證分析,結果表明我國高新技術企業的融資效率整體低下;王素蓮、楊國玉(2011)以2009年滬深兩市家族上市公司為研究樣本,探討了家族控制機制對家族企業微觀融資效率的影響,研究發現,家族股權控制和家族管理權適當控制有利于提高融資效率。上述文獻對融資效率問題的研究均存在一定的局限性:一是對企業融資效率沒有統一的定義標準,大部分圍繞融資方式、影響因素等宏觀方面進行評價;二是使用的數據較為陳舊且不夠全面,實證結論缺乏說服力。

鑒此,本文選取1994-2013年在滬深兩市上市的文化企業為樣本,同時依據國家統計局新修訂的《文化及相關產業分類(2012)》標準進行數據統計,測算出每個文化企業的融資效率水平,觀察文化企業投入(主要是負債與融資成本)對文化企業的產出的影響情況,探討負債規模與融資成本對我國文化企業融資效率的相關關系,為文化企業的經營發展提供參考建議,同時彌補國內外對此研究的不足。

表1 投入產出指標相關性分析結果

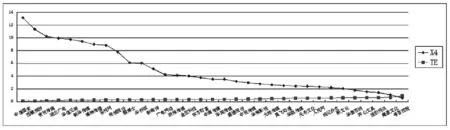

圖1 按照負債規模的融資效率排序

圖2 按照融資成本的融資效率排序

模型設定及數據統計

(一)模型設定

模型假設有n個決策單元,每個決策單元DMUj都有m種類型輸入和s種類型輸出,分別用輸入變量Xj和輸出變量Yj表示。Xi,j表示第j個決策單元(DMUj)的第i種類型的輸入量,Yr,j表示第j個決策單元(DMUj)的第r種類型的輸出量;u、v為各自權系數向量,并且Xi,j>0,Yr,j>0,ur>0,i=1,2,…,m; r=1,2,…,s;Xj=(x1,j,x2,j,…,xm,j)T,Yj=(y1,j,y2,j,…,ys.j)T,j=1,2,…,n;v=(v1,v2,…,vm)T,u=(u1,u2,…,us)T。本文構造DEA的CCR模型:

其中,S+和S-為松弛變量;θ為該決策單元的有效值(指投入相對于產出的有效利用程度)且θ≤1。當θ=1且S+,S-均為0時,稱DEA有效。總體技術效率(TE)是由純技術效率(PE)和規模效率(SE)產生的。三者換算關系:

SE=TE/PE

(二)樣本數據統計

在選取樣本公司時,剔除了已經出現財務數據異常等狀況的ST類上市公司。選取1994年1月1日至2013年1月1日期間在滬深兩市上市的文化企業,同時按照國家統計局新修訂的《文化及相關產業分類(2012)》標準中的第一層與第二層中的種類進行統計,選取了53家文化企業作為研究對象,有較好的代表性。

分別選取投入指標:企業資產總額(X1,億元)、負債總額(X2)、所有者權益(X3)、融資成本(X4)。產出指標:主營業務收入 (Y1)和總資產收益率(Y2,%)。本文對所選指標進行Pearson相關性檢驗,從結果可以看出,所有投入產出指標之間都呈現出正向相關,滿足DEA效率評價的基本要求,結果如表1所示。

文化上市公司融資效率實證分析

利用DEAP Ve rsion 2.1軟件,計算文化上市公司的技術效率(TE)、純技術效率(PTE)和規模效率(SE)以及規模報酬狀態,投入指標僅列企業負債與融資成本(見表2)。

從表2的結果可以看出:融資效率狀況:53個樣本中,有7家(當代東方、華誼嘉信、遠東股份、粵傳媒、省廣股份、北巴傳媒、方直科技)實現了融資效率的DEA有效(TE=1,PE=SE=1),即純技術效率和規模效率都有效,且有關松弛變量為零,其數量占樣本總數的13.21%。其余46家企業融資效率非有效,占樣本總數的86.79%。其技術效率或規模效率值均小于1,或者雖然某一項效率值等于1,但存在投入冗余或產出不足。在非DEA有效的46家上市公司中,人民網、美盛文化、中文傳媒、華錄百納、姚記撲克、中南傳媒等10家企業達到純技術有效而非規模有效,占樣本總數的1 8.87%。只有出版傳媒1家企業是規模有效而非技術有效,而其余35家公司既非技術有效又非規模有效,占非有效公司總數的66.04%。

規模報酬狀況:7 家DEA有效的上市公司,都是保持規模報酬不變,其余46個非DEA有效的上市公司中,只有6家處于規模報酬遞增狀態,有7家處于規模報酬不變狀態,而其余33家都處于規模報酬遞減狀態。

表2 53家文化上市公司融資效率測算結果

企業負債情況:在53個樣本企業中,有21家上市公司存在不同的負債情況,占樣本總數39.62%,總體融資效率值都普遍偏低,最高技術效率值為0.678,并且純技術效率和規模效率值都小于1(只有中南傳媒、人民網和美盛文化其純技術效率值為1)。其中中信國安、西藏旅游、歌華有線、湖北廣電、華誼兄弟以及博瑞傳播等6家企業負債規模高達10億元以上,并且可以看到所有負債的企業,其技術效率和規模效率值均小于1且都偏低,負債越多其融資效率就越低,具體情況如圖1所示。

融資成本狀況:在53個樣本企業中,有33家企業存在融資成本投入冗余狀況,其數量占樣本總數的62.64%。這33家企業,融資效率整體不高,純技術效率和規模效率值也都普遍偏低。其中中信國安、西藏旅游和吉視傳媒的融資成本都超過10億元。并且可以看出,融資成本越高的企業其總體融資效率越低,具體情況見圖2。

從負債和融資成本投入角度看,負債和融資成本投入都存在冗余的企業有中信國安、西藏旅游、湖北廣電、華誼兄弟、博瑞傳播、樂視網、宋城股份、鵬博士、新南洋、廣電網絡、浙報傳媒、金亞科技、中南傳媒、盛通股份、華數傳媒、人民網、美盛文化等17家,占樣本總數近三分之一。如果企業要達到融資效率的有效,保證在現有投入的狀態下實現產出的最大化,企業應削減負債總額,同時降低融資成本。

研究結論與政策建議

(一)研究結論

通過對53家上市文化企業融資效率的測算,發現文化企業整體融資效率普遍偏低,并且存在“兩極分化”現象。純技術效率和規模效率都有效的企業數量只有7家,占整個樣本13.21%,單一純技術效率有效與單一規模效率有效的企業共11家,占整個樣本20.75%,純技術效率與規模效率都偏低(兩種效率都小于1的企業)的企業有35家,占整個樣本68.62%。融資效率偏低意味著我國的文化企業在融資方面還有很大的提升潛力,特別是對于純技術效率與規模效率都偏低的企業。因此得出以下結論:

企業在參考集內既無投入冗余,也無產出短缺,文化上市公司整體融資效率不佳,既存在資金投入的冗余,又存在產出的不足,大多數上市公司的融資效率有待提升。我國文化企業在純技術效率與規模效率方面存在嚴重的失衡狀態。企業都在加大資金投入,提高資產規模,但忽視了資金投入的質量問題,同時沒有有效使用資金,導致企業資金過度支出。由于文化上市公司都是輕資產,重視創意、創新、研發與設計等內容,資金過度投入于無形資產方面,而有形實體的比重明顯偏少,長期以來,文化企業的資金時刻處于饑餓狀態,時刻需要“補血”,以致更多企業負債累累,投入與產出結構嚴重失衡,技術效率十分低下。

企業負債規模越多,其融資效率越低。從負債規模來看,有近80%的企業還需要改善其負債規模,其中中信國安、西藏旅游、歌華有線、湖北廣電、華誼兄弟以及博瑞傳播等6家企業的負債投入冗余超過了10億元,并且上述企業的融資效率都比較低,其純技術效率和規模效率值均小于1(只有中南傳媒、人民網和美盛文化其純技術效率值為1)且都偏低,這充分說明我國大部分文化企業的負債影響了企業融資效率,可以看出企業負債越高,其融資效率越低。文化企業的資產大多數是無形資產,如果部分資金沒有轉化成無形資產,或者資金投入到研發中,沒能有效得到回報,甚至造成企業虧損,收益減少。這也充分說明我國文化企業背負了過多的負債,影響了資金使用效率。

企業融資成本越高,其融資效率越低。從融資成本方面,有近60%的企業存在融資成本過高問題,在這33家企業中,其融資效率整體不高,純技術效率和規模效率值也都普遍偏低。其中中信國安、西藏旅游和吉視傳媒的融資成本都超過10億元。可以看出,融資成本越高的企業總體融資效率越低。過高的融資成本使得企業的經營績效得不到有效改善,企業將更多的資金用于融資,而不是用于企業研發創意,即使企業融資成功,但融資成本過高會將企業拖垮,逼迫企業通過其它渠道獲取資金,從而彌補融資帶來的成本增加,這樣就會形成資金融資-成本增加-再融資的惡性循環,就會造成企業的整體成本過重。

從規模報酬方面,7家DEA有效的上市公司中,都是保持規模報酬不變,其余46個非DEA有效的上市公司中,只有6家處于規模報酬遞增狀態,有7家處于規模報酬不變狀態,而其余33家都處于規模報酬遞減狀態。所有需要改進的企業大多數都處于規模報酬遞減階段,說明企業整體資金規模較大,但是資金使用效率不高,過多的資金沒有用于提高文化產業的無形資產,而是用于融資過程的成本支出以及高昂的人員管理支出。大多數樣本企業均較為重視擴大和疏通融資渠道,運用多種融資工具擴大企業資金規模,但是融資獲取的資金很大程度上要彌補融資過程中的成本支出和高昂的手續費,而未能用于企業品牌建設或無形資產積累方面,從而影響了現有資金的使用效率。

(二)政策建議

我國文化企業在擴大資金投入規模的同時,一定要注重資金的使用效率,避免重復性的投資。對于輕資產或負債規模較多的文化企業,需要完善企業資本結構,有效提高企業核心資產的比重,減少企業的負債規模。合理安排與使用資金,資金投向有競爭力的核心項目開發上,減少成本過高的投資項目和輔助性的業務開支,加大對企業優秀人才的投入和培養,使人力資源發揮出應有的創造力。對于融資成本高的企業,建議通過合理選擇融資對象,評估各融資渠道的成本,在此基礎上進一步優化融資來源。鼓勵企業爭取國內外風險投資的各種機會,有實力的企業可以通過債券、股票、基金等融資成本較低的方式進行融資,大量吸收優質資金,加大資金的整合力度,將更多的資金用于創意的研發或品牌的提升,增強企業無形資產的軟實力,擴大企業整體的規模效益,提升企業的核心競爭力。發揮政府在政策鼓勵及文化體制改革方面的作用,加快中小文化企業在自身體制改革、資產結構調整等方面的步伐,加快企業的轉制,鼓勵有實力的文化企業整合中小微文化企業,實現規模化經營,建立現代企業制度,鼓勵更多企業實現上市,同時鼓勵與支持企業的創新活動。建立企業與政府的投融資平臺,研究設計更多適合文化企業自身特點的投融資模式,從而滿足不同類型文化企業融資需求。

參考文獻:

1.Debreu,G.The coefficient of resource utilization[J].Econometrica 1951(19)

2.Farrell,M.J.The M easu rem ent o f Productive Efficiency[J].Journal of the Royal Statistic Society ,1957

3.Farell,R,Lovell, C.A.K.M easuring the Technical Efficiency of Production[J]. Journal of Econom ic Theory,1978 (19)

4.王穎輝,張雪鈺.歷史資源型文化產業的創意擴散驅動機理研究[J].人文雜志,2013(12)

5.陳靜,雷厲.中國制造業的生產率增長、技術進步與技術效率—基于DEA的實證分析[J].當代經濟科學,2010(7)

6.程蕾.溫州非公有制工業企業融資效率模糊評價[J].中國工業經濟,2002(11)

7.伍裝.中國中小企業融資效率研究[J].軟科學,2006(1)

中圖分類號:◆F424

文獻標識碼:A