中國傳媒產業市場結構、行為與績效的SCP范式研究

2016-03-31 06:36:24楊明暉

企業技術開發·下旬刊 2016年3期

楊明暉

摘 要:隨著傳媒產業的迅速發展,其對GDP 的貢獻程度逐年提升,傳媒產業在國民經濟產業機構中開始發揮越發重要的作用,但其產業效率和規范化程度方面都有較大提升空間。采用產業組織理論 SCP 框架對中國傳媒產業結構進行分析,目前我國的傳媒市場屬于低集中度的競爭型產業,同質化競爭嚴重、進入壁壘升高,媒介整合成為傳媒產業進一步發展的趨勢,實現其產業結構的優化和規模經濟。

關鍵詞:SCP范式;傳媒產業;產業結構;市場績效

中圖分類號:F062.9 文獻標識碼:A 文章編號:1006-8937(2016)09-0136-02

1 概 述

傳媒產業的發展水平在一定程度上可以體現一國或一個地區文化及信息產業的發展水平。我國傳媒產業化起步較晚,由于長期的事業性管理,我國傳媒產業結構、行為和業績模式至今都受到深刻影響。而互聯網時代顛覆了傳統的信息傳播渠道和方式,進而一定程度上影響了傳媒產業的規模與結構。

2015年,在我國經濟發展進入“新常態”的背景下,傳媒產業也進入了新的調整期。因此,對我國文化產業的發展歷程進行深入研究,有助于發現適合我國傳媒產業化發展的路徑。

產業組織理論主要是研究同一產業內的資源優化配置問題,通常指同一產業內企業之間的組織或者市場關系。首先由哈佛學派的代表人物貝恩對產業組織理論進行了系統闡述,后進一步闡述發展形成了產業組織理論的基本理論范式,即SCP范式,基本結構為市場結構決定市場行為進而決定產業的市場績效。

本文以SCP范式研究當前中國傳媒產業的市場結構、行為、績效,并分析傳媒產業的市場結構與績效的相關性分析,根據實證分析提出相應的傳媒產業發展建議。

2 中國傳媒產業發展現狀

2014年,我國傳媒產業總值達11 361.8億元,較上年同比增長15.8%,首次超過萬億大關。隨著互聯網等新媒體的快速崛起,傳媒產業呈現了整體繁榮、局部下滑的局面,但近年來傳媒產業對國民經濟增長的貢獻一直保持兩位數以上增長。

傳媒產業發展的良好態勢主要依賴于互聯網新媒體的迅速發展。與此同時,網絡廣告收入和網絡游戲收入的增長速度盡管有所放緩,但仍保持了較高的增長,2014年,我國網絡視頻用戶量達4.33億,網絡廣告市場規模達1 540億元,增長率持續五年增幅在40%以上,互聯網首次超過電視成為第一大廣告媒體。

3 傳媒產業基于SCP范式的實證分析

3.1 市場結構分析

在傳統分析框架中,市場結構是產業分析的起點和中心,其決定了該產業企業的市場行為,進而決定產業績效狀況。市場結構體現了產業市場的競爭和壟斷的程度,主要影響因素包括市場集中度、產品差異化程度及市場進入壁壘。

3.1.1 市場集中度

市場集中度的測量指標主要有絕對市場集中度與相對市場集中度,本文選擇使用絕對市場集中度(CRn)對我國傳媒產業的市場集中度進行測算,其中:

根據貝恩的市場結構分類標準,CR4<30%、CR8<40%為競爭型。傳媒產業的68家上市公司中,按營業收入的大小分別選取前四位、前八位公司的數據進行統計分析。2014年中國傳媒產業總產值約為11 361.8億元,2015年預計總產值約為13 032億元,根據表1數據計算,2014年及2015年指標的CR4遠小于30%,CR8遠小于40%。綜合2008~2013年數據,見表1,可見目前中國的傳媒市場仍處在市場集中度較低的競爭階段。盡管近四年來市場集中度呈現上升趨勢,但我國傳媒產業集團化的進程仍是剛剛起步,無明顯的主導企業。今后的發展方向應是進行產業結構的整合優化,以期達到規模經濟。

3.1.2 進入壁壘

雖然2015年5月,中央部委層面為支持小微文化企業發展還制定了首個專項年度工作計劃方案,但如今我國的傳媒產業仍舊按照公益性和經營性事業產業分類運營,仍處于條塊分割的狀態,因此制度性壁壘較高。同時,傳媒企業為了提升自己的競爭實力,通常選擇精心設計其市場定位、欄目設置等,打造其獨特的品牌影響力,通過這種方式提升忠誠度,,從而構建了產品差異化壁壘。

3.2 市場行為分析

3.2.1 企業定價

目前中國傳媒市場處于集中度較低的競爭型市場,作為市場競爭的結果,傳媒產品價格反映了傳媒產品市場供求關系。以電視行業為例,中央電視臺已然雄踞國內電視行業霸主地位,在國家投資建設覆蓋網和各地無償提供轉播的絕對有利條件下,央視的廣告收入和廣告價格連年上升。

3.2.2 經營多樣化,實現橫向縱向合并

傳統媒體認為“媒介融合”將承擔起拯救傳統媒體的重任,從而轉化為市場紅利,而融合的主要手段仍是以傳統媒體為主體,發展新媒體業務。例如,2015年6月,萬達收購澳大利亞電影線運營商Hoyts集團,電廣傳媒股份有限公司斥資13.35億收購四家公司。互聯網的出現極大的改變了傳媒產業的生存模式,雖然廣告仍為傳媒產業的主要收入來源,但其收入方式仍在進行創新,脫離廣告而創造出更多可能性。

3.2.3 大數據、互聯網+成為新的傳媒產業增長點

2014年傳媒產業整體發展的良好態勢主要依賴于基于互聯網的新興媒體。2014年互聯網與移動增值市場的份額不但一舉超過傳統媒體市場份額總和,領先優勢達到10.3%,并且差距還有繼續擴大的趨勢。2015上半年,我國文化產業股權投資事件涉及文化產業相關的17個行業大類,互聯網信息服務、移動互聯網服務、網絡游戲等文化信息傳輸行業投資案例數量占到案例總量的80.64%。“互聯網+文化”衍生的行業不僅現在是文化產業股權投資、文化產業發展的重中之重,體現出互聯網技術對傳統文化產業的初步改造。

3.3 市場績效分析

3.3.1 行業經濟效率

從傳媒產業總產值來看,2005年~2014年我國傳媒產業從3 005.0億元上升至11361.8億元,增幅達到278%,傳媒產業正處于明顯的繁榮階段。2014年除傳統報業和期刊呈現下降態勢外,其余各行業產值均呈上漲趨勢。其中,電視廣告收入、數字出版營業收入、電影票房收入、網絡廣告、網絡游戲收入均保持大幅度的增長率。而傳統廣播、報紙、期刊的下降與互聯網的帶來的沖擊密不可分。

3.3.2 市場結構的規模效率

我國傳媒產業市場集中度較低,近兩年才開始出現較大規模企業,其余企業規模相當,無法形成規模經濟效益,但擁有一定規模經濟的傳媒上市公司已成為傳媒產品及服務的重要提供者,我國傳媒產業的規模效率已有大幅度提高。

4 市場結構與市場績效的相關性分析

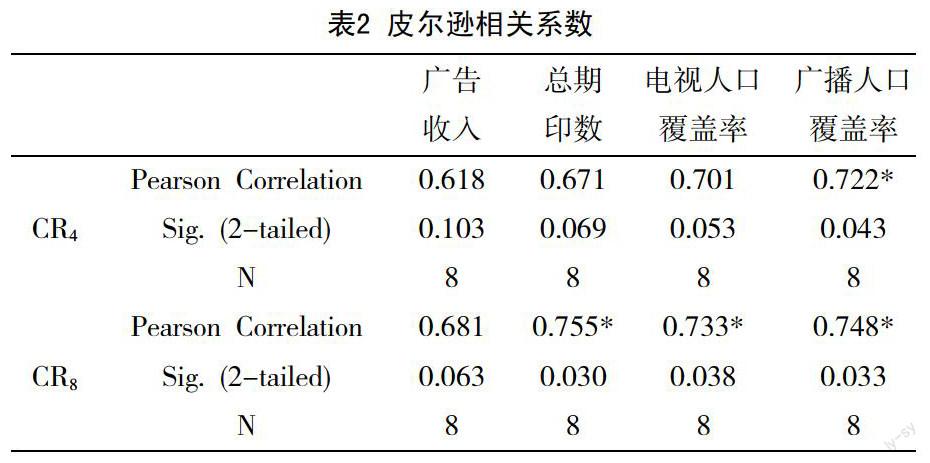

本文運用皮爾遜相關系數(Pearson's r)對市場結構和市場績效進行相關性分析,其中,r為樣本相關系數,當-1由表2可知,傳媒產業的代表市場結構的CR4與代表市場經濟效益的廣告收入間的相關系數為0.618,CR8與廣告收入間相關系數為0.681,說明廣告收入與市場集中度間存在著強正相關關系;市場集中度與傳媒業社會效益的衡量指標總期印數、電視人口覆蓋率和廣播人口覆蓋率之間的皮爾遜相關系數分別為0.671、0.701、0.722和0.755、0.733、0.748,說明市場集中度與社會效益間存在著強正相關性。可見,中國傳媒產業市場績效與市場結構之間存在著強正相關關系,提高市場績效的關鍵在于提升傳媒的產業市場集中度和實現規模經濟。

5 結 語

2015年中國傳媒產業報告指出,2015中國傳媒發展特征為全球化、媒體產業、大數據、網絡空間、媒介融合、互聯網+。互聯網生機勃勃,互聯網首次超過電視成為第一大廣告媒體。網絡視頻用戶、微信用戶數量不斷上漲,將帶來更大的提升空間。

在互聯網資本和渠道的雙重支持下,傳媒產業的外延不斷擴大,與廣告、電子制造、金融、電子商務等關聯行業相互交織,未來傳媒產業將具有更廣闊的發展空間。因此對傳媒業的研究需要更開闊、更高遠的視角,將其置于全球化發展格局中,置于跨行業、跨領域的產業融合中。隨著國家推動文化產業成為國民經濟支柱產業戰略的逐步落地,中國傳媒產業即將迎來以互聯網為核心,媒介融合發展的新時代。

參考文獻:

[1] 孔彬.未來網絡發展重塑產業格局[J].中國傳媒科技,2014,(2).

[2] 艾嵐,閻秀萍.基于SCP范式的中國傳媒產業組織分析[J].河北經貿大 學學報,2014,(5).

[3] 龔仰軍.產業經濟學[M].上海:上海財經大學出版社,2014.

[4] 張召龍.競爭的層次性與可競爭要素差異化戰略——基于波特通用 戰略缺陷之改進和拓展的新競爭戰略[J].經濟與管理研究,2007,(5).

[5] 歐陽樂華.中國電視產業國際競爭力研究[M].南昌:江西財經大學,2010.

[6] Hyung-Jin Kim, Kenneth F. Reinschmidt. Market Structure and Organization Performance of Construction Organizations[J]. Journal of Management in Engineering,2012,(28).