農(nóng)業(yè)銀行ZB分行農(nóng)戶小額貸款發(fā)展狀況分析

2016-04-06 09:48:16牛新明吳宗杰

當代經(jīng)濟 2016年2期

牛新明,吳宗杰

(1、山東理工大學商學院,2、中國農(nóng)業(yè)銀行淄博分行3、山東理工大學社會科學處,山東淄博255000)

?

農(nóng)業(yè)銀行ZB分行農(nóng)戶小額貸款發(fā)展狀況分析

牛新明1、2,吳宗杰3

(1、山東理工大學商學院,2、中國農(nóng)業(yè)銀行淄博分行3、山東理工大學社會科學處,山東淄博255000)

摘要:自中國農(nóng)業(yè)銀行2007年股份制改革以來,國務院將其定位為面向“三農(nóng)”,服務“縣域”,再次賦予了其服務“三農(nóng)”的重任與使命。農(nóng)業(yè)銀行ZB分行,以支持服務“三農(nóng)”為目標,努力拓展三農(nóng)業(yè)務,其中農(nóng)戶小額貸款成為其支持農(nóng)業(yè)的主要產(chǎn)品。本文立足于農(nóng)業(yè)銀行ZB分行近年來農(nóng)戶小額貸款領域相關數(shù)據(jù),就該業(yè)務的發(fā)展狀況進行了分析,并基于該業(yè)務運作流程中存在的風險點提出了相應的風險防控措施,為下一步農(nóng)業(yè)銀行ZB分行降低農(nóng)戶小額貸款不良率,提升風險控制水平,促進該業(yè)務在當?shù)氐慕】蛋l(fā)展起到一定的指導意義。

關鍵詞:農(nóng)戶小額貸款;發(fā)展狀況;風險防控措施

一、農(nóng)業(yè)銀行ZB分行基本情況

ZB分行服務地區(qū)為ZB市,其為地級市,全市轄1個經(jīng)濟開發(fā)區(qū)、5個區(qū)、3個縣。截至2014年12月末,ZB市農(nóng)行下轄1個市行營業(yè)部、6個區(qū)域行、3個縣域行,共設有115個營業(yè)機構(gòu),在職員工1887人,以覆蓋最廣的網(wǎng)點網(wǎng)絡體系和領先的科技優(yōu)勢,服務于遍布全市的城鎮(zhèn)及鄉(xiāng)村。農(nóng)業(yè)銀行ZB分行2014年各項存款余額為5383393萬元,其中農(nóng)業(yè)存款1171844萬元;各項貸款余額3721300萬元,其中:農(nóng)業(yè)貸款余額70617萬元,占各項貸款余額的1.9%;農(nóng)戶小額信貸余額55271萬元,占農(nóng)業(yè)貸款余額的78.27%。不良貸款按期限分類余額100680萬元,占各項貸款余額的2.7百分點。2014年末,存貸比例為69.13%。

二、農(nóng)業(yè)銀行ZB分行農(nóng)戶小額貸款現(xiàn)狀

該行2014年末信貸資產(chǎn)中,除一般法人貸款外,其他均為涉農(nóng)貸款,在涉農(nóng)貸款中,農(nóng)戶小額貸款占有絕對比重,該項業(yè)務也是該行農(nóng)戶金融的主要業(yè)務品種。為方便分析,取2011—2014年的農(nóng)戶小額貸款數(shù)據(jù),見表1。

表1 2011年—2014年農(nóng)戶小額貸款情況(單位:萬元)

從以上農(nóng)業(yè)銀行ZB分行農(nóng)戶小額貸款開展情況分析,該行農(nóng)戶小額貸款具有以下特點。

其一,在信貸總量上,該行自2011—2014年,農(nóng)戶小額貸款總量占全部貸款總量比例不大,從2011年的5.64%下降到2014年的1.49%,占比逐年降低;農(nóng)戶小額貸款在農(nóng)業(yè)貸款各信貸品種中占絕對優(yōu)勢,2014年占比為78.27%。說明該行在“三農(nóng)”信貸領域,農(nóng)戶小額貸款產(chǎn)品已成為該行服務和支持三農(nóng)的主要產(chǎn)品。

其二,在貸款增速上,該行自2011—2014年,貸款增速較為穩(wěn)定,但是農(nóng)戶小額貸款增速成下降態(tài)勢,說明農(nóng)戶小額貸款不是該行貸款增速的主要力量,顯示在信貸業(yè)務領域,結(jié)構(gòu)性矛盾突出,業(yè)務品種集中度高。

其三,在貸款方式上,由于信用貸款條件比較高,因此該行農(nóng)戶小額貸款中,此種方式貸款數(shù)額相對較少,絕大部分部為擔保貸款。擔保方式貸款包括保證擔保方式和抵質(zhì)押擔保方式,其中保證擔保方式又包括法人客戶、專業(yè)擔保公司、農(nóng)民專業(yè)合作社、自然人、多戶聯(lián)保等保證擔保。

三、農(nóng)業(yè)銀行ZB分行農(nóng)戶小額貸款與其他農(nóng)戶貸款區(qū)別分析

如表2所示,農(nóng)戶小額貸款在貸款利率、貸款準入標準、結(jié)辦效率等方面都較其他類型農(nóng)戶貸款具有相對優(yōu)勢,是農(nóng)業(yè)銀行ZB分行支持當?shù)厝r(nóng)發(fā)展的主要信貸產(chǎn)品,占農(nóng)業(yè)貸款余額的78.27%(2014年12月數(shù)據(jù))。但是這些相對優(yōu)勢也給農(nóng)業(yè)銀行ZB分行農(nóng)戶小額貸款管理帶來了巨大挑戰(zhàn),準入低、存量基數(shù)大意味著高違約率、高不良貸款率,所以農(nóng)戶小額貸款風險防控較其他農(nóng)戶貸款相比具有自身的特殊性,本文將從其貸款運作流程的各個環(huán)節(jié)進行風險甄別和防控。

四、基于農(nóng)業(yè)銀行ZB分行農(nóng)戶小額貸款運作流程的風險防控措施

基于貸款運作流程風險點及防控措施。

表2農(nóng)戶小額貸款與其他農(nóng)戶貸款對比分析表(單位:萬元)

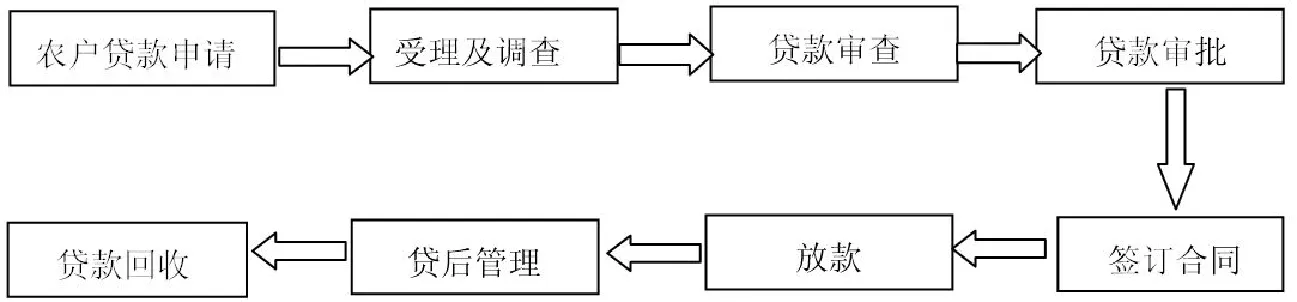

1、貸款準入調(diào)查環(huán)節(jié)風險點及措施

風險點:一方面是貸前調(diào)查風險。由于ZB分行客戶經(jīng)理缺乏,存在雙人簽字(實際只有一人實地調(diào)查)或單人多簽(一人調(diào)查,本人簽字后冒簽他人,形成形式上的雙人調(diào)查)形式的單人調(diào)查現(xiàn)象;有些貸款調(diào)查雖然實行雙人,但未實地調(diào)查,或?qū)嵉卣{(diào)查不盡職,對借款人的人品、經(jīng)營情況、還款意愿及還款能力等真實情況沒有客觀掌握,存在“走馬觀花”調(diào)查。另一方面是評級風險。信用等級評定是衡量借款人能否達到貸款準入標準的重要條件之一,評級過程中未按照規(guī)定的標準調(diào)查,存在以個人感覺評分,沒有核實后評分定級,農(nóng)戶評級流于形式,放松了準入要求。

措施:ZB分行應嚴格貸款調(diào)查責任,分層級確定相關責任,對于3萬元以下由網(wǎng)點進行調(diào)查,其主任負責調(diào)查責任;對于貸款需求3萬元(不含)至5萬元(含)的農(nóng)戶,貸前調(diào)查由相關支行客戶部門與網(wǎng)點聯(lián)合調(diào)查,共擔調(diào)查責任;堅決落實“雙人、實地、面對面”制度,對于暫時客戶經(jīng)理缺乏網(wǎng)點,相關支行可以成立“流動小額貸款調(diào)查客戶經(jīng)理小組”,解決客戶經(jīng)理不足問題。

2、貸款審查、審批風險點及措施

圖1農(nóng)業(yè)銀行ZB分行農(nóng)戶小額貸款運作流程

風險點:因為農(nóng)戶小額貸款筆數(shù)多,業(yè)務量大,加之完成計劃的壓力,該行審查崗位相關人員存在對農(nóng)戶小額貸款的資料完整性、前后資料反映情況的邏輯性以及相關當事人簽字的合理性審查不細,少數(shù)貸款要素不齊卻通過了審查、審批,存在審查審批把關不嚴、質(zhì)量不高等問題,因而形成操作風險。

措施:ZB分行可安排專人審查、審批農(nóng)戶小額貸款,對經(jīng)營機構(gòu)農(nóng)戶小額貸款實行專項考核,各環(huán)節(jié)職責落實到崗到人,以確保農(nóng)戶小額貸款在審查、審批環(huán)節(jié)堵住風險。

3、貸后管理風險點及措施

風險點:在客戶經(jīng)理不足的情況下,隨著業(yè)務的不斷發(fā)展,農(nóng)戶小額貸款管理風險更加突出。由于農(nóng)戶的流動性比較大,一些農(nóng)戶貸款后到別去做生意或外出打工,貸后管理難度較大。部分客戶經(jīng)理由于輪崗,少數(shù)輪崗后業(yè)務出現(xiàn)了“新官不理舊賬”現(xiàn)象,不利于農(nóng)戶小額貸款管理。從近年來農(nóng)戶小額貸款業(yè)務發(fā)展情況看,影響貸款安全的主要風險為貸后管理風險。

措施:一是落實首次跟蹤檢查。貸款發(fā)放后15天內(nèi),由風險經(jīng)理(不能由調(diào)查人核實,防止道德風險)打電話對借款人相關情況進行核實,包括借款金額、利率、擔保方式和生產(chǎn)經(jīng)營情況等。二是擴大信貸系統(tǒng)提醒功能。對貸款農(nóng)戶開通短信通,通過信貸系統(tǒng)定期對貸款農(nóng)戶提示貸款收息、到期還款等信息,節(jié)省人力資源。三是借助外力管理。借助“公司十農(nóng)戶”模式中的擔保公司、“專業(yè)合作社十農(nóng)戶”模式中的專業(yè)合作社、專業(yè)協(xié)會、村委會、服務點、信息員等中介組織和人員進行管理,擴大貸后管理范圍。

五、結(jié)論

在大力倡導新農(nóng)村建設的今天,農(nóng)業(yè)銀行大力發(fā)展農(nóng)戶小額貸款業(yè)務,對于擴展農(nóng)村市場、增加農(nóng)民收入和促進農(nóng)村經(jīng)濟增長都有著重大意義。在發(fā)展ZB市農(nóng)戶小額貸款進程中,農(nóng)業(yè)銀行ZB分行應完善農(nóng)戶小額貸款相關流程,更好的把握各種風險,不斷積累相關經(jīng)驗,最終為更好地面向“三農(nóng)”,服務“縣域”作出相應的貢獻。

參考文獻

[1]庚睿:農(nóng)村信用社農(nóng)戶不良貸款的影響因素分析——基于時間序列模型[J].中國商貿(mào),2014(2).

[2]杜曉山、劉文璞:小額信貸原理及運作[M].上海財經(jīng)大學出版社,2011.

[3]何廣文:解決農(nóng)業(yè)貸款投入與風險矛盾的途徑[J].經(jīng)濟師,2011(8).

[4]孫廣安:淺析如何完善農(nóng)戶小額貸款管理[J].現(xiàn)代農(nóng)村科技,2013(1).

[5]劉暉:農(nóng)村信用合作社小額信貸的風險與防范[J].當代經(jīng)濟,2008(10).

(責任編輯:徐悅)