保險市場發展水平觀測

2016-04-07 02:10:25劉文苗

沈陽大學學報(社會科學版) 2016年1期

郝 樂, 吳 頔, 劉文苗, 景 云

(1. 沈陽大學 經濟學院, 遼寧 沈陽 110041; 2. 平安銀行股份有限公司 沈陽分行, 遼寧 沈陽 110001;

3. 遼寧大學 化學院, 遼寧 沈陽 110036)

?

保險市場發展水平觀測

郝樂1, 吳頔2, 劉文苗1, 景云3

(1. 沈陽大學 經濟學院, 遼寧 沈陽110041; 2. 平安銀行股份有限公司 沈陽分行, 遼寧 沈陽110001;

3. 遼寧大學 化學院, 遼寧 沈陽110036)

摘要:闡述了保險市場發展水平的6個主要標志。通過2000—2014年我國保險市場的各項指標,分析了我國保險市場的發展水平、存在的問題及我國未來保險市場的發展前景。

關鍵詞:保險市場; 發展水平; 觀測

一、 保險市場發展水平的主要標志

從一般的意義上講,衡量一個地區保險市場發展水平的最重要指標是保費收入、保險深度和保險密度,這三個指標是目前公認的反映保險業發展水平的主要標志。但筆者認為。這些指標還不足以全面反映保險市場的狀態。所以,為全面反映保險市場的狀態,本文引入保險回饋率、保險廣度和保險濃度3個指標。

1. 保費收入

保費收入對投保人來說就是保費投入或保費支出,是保險公司為履行保險合同規定的義務而向投保人收取的對價收入,是保險公司最主要的資金流入渠道,同時也是保險人履行保險責任最主要的資金來源,是保險市場健康發展的基礎和根本。

2. 保險密度

保險密度是指某地區保費收入與該地區人口總數之比,即:保險密度=保費收入/總人口,也就是該地區的人均保費收入。保險密度在保費收入總量方面反映了該地區國民參加保險的程度,在某一方面反映了該地區保險市場的發展實力。

3. 保險深度

保險深度是指某地區保費收入與該地區國內生產總值(GDP)之比,即:保險深度=保費收入/GDP。它可以反映該地區保險業在整個國民經濟中的地位。保險深度取決于該地區經濟總體發展水平和保險市場的發展速度。

4. 保險回饋率

保險回饋率是保險公司的保費支出與保費收入之比,即:保險回饋率=保險公司保費支出/保費收入。它在某種程度上反映了保險公司的信譽,是保險市場健康發展及可持續發展的一個標志[1]。

保費收入是一個絕對數值,保費收入在各國之間沒有可比性。2014年我國保費收入已經突破2萬億,位居世界第三。但這并不能表明我國的保險市場水平就名列世界前位。檢驗保險市場發展水平還要看保險深度、保險密度等其他指標。此外還要看保險賠償占災害損失的比例,這與保險公司的保費回饋(保險公司的保費支出)有關。雖然保險公司是營利機構,但以營利為唯一的目的,該賠的不賠或者賠付標準偏低而帶來保險公司的高額利潤的做法是不可取的。因此,保險公司的保費支出與保費收入之比也應該是檢驗保險市場發展水平的一個指標,本文稱之為保險回饋率。

5. 保險廣度

保險廣度是指某地區參保人數與該地區人口總數之比,即:保險廣度=參保人口/總人口。它反映了該地區居民參加保險的覆蓋程度,從保險覆蓋程度及均衡發展的角度反映了該地區國民經濟和保險市場的發展水平。

保險密度只是在保費收入總量方面反映了該地區國民參加保險的程度,沒有涉及該地區參與保險的人數。從嚴格的意義上講,保險密度并不能體現保險的覆蓋程度,少數富裕戶的高額投保也可能導致保險密度的提升[2]。共同富裕是社會主義的本質和一直追求的奮斗目標。參與投保一方面表明投保人具有規避風險的意識,更重要的是表明投保人具備投保的經濟實力,從某方面來講是富裕的象征。一個富裕的國家或地區應該是全民參保,均衡發展。因此,反映參保人數的指標應該作為檢驗保險市場發展水平的一個標準,本文稱之為保險廣度。

6. 保險濃度

保險濃度是人們用于保險而投入的資金占可支配總收入的比例,即:保險濃度=人均保費投入/人均可支配總收入=保險密度/人均可支配總收入。它反映了該地區居民參與保險所投入的資金占可支配總收入的比重,從保險在居民日常生活中深入程度的角度反映了該地區國民經濟和保險市場的發展水平[3]。

保險深度是保費收入與國內生產總值(GDP)之比,在總量上反映了該地區保險業在整個國民經濟中的地位,但不能直接反映該地區居民參與保險所投入的資金占可支配總收入的比重。與恩格爾系數類似,人們用于保險而投入的資金占可支配總收入的比例也是一個國家或家庭富裕程度的標志。這個比例在一定的范圍內越小,說明這個國家或家庭的生活就越貧困;反之,這個比例在一定的范圍內越大,說明生活就越富裕。本文把這個比例稱為保險濃度。

7. 綜合分析

保費收入、保險回饋率、保險深度、保險密度、保險廣度及保險濃度可以作為保險市場發展水平的6大標志。這6個指標達到什么程度保險市場才是最健康的?很顯然,保險廣度反映了該地區居民參加保險的覆蓋程度,從共同富裕和均衡發展的角度來分析,保險廣度的取值介于0~1之間,越接近1越好。但其他5個指標分別由保費收入、保費支出、國內生產總值、人口總數及人均可支配總收入決定,它們的取值并不一定越大越好。原因很簡單,保險是人們規避風險的一種投資,只是生存消費的一部分而不是全部,它們取什么值最合適是值得研究的。

為了研究這些問題,有必要回顧一下恩格爾系數的概念。19世紀,德國統計學家恩格爾根據統計資料,總結出消費結構變化的一個規律:一個家庭收入越少,家庭收入中(或總支出中)用來購買食物的支出所占的比例就越大,隨著家庭收入的增加,家庭收入中(或總支出中)用來購買食物的支出比例則會下降。推而廣之,一個國家越窮,每個國民的平均收入中(或平均支出中)用于購買食物的支出所占比例就越大,隨著國家的富裕,這個比例呈下降趨勢[4]。德國統計學家和經濟學家恩格爾對比利時不同收入家庭的消費情況進行了調查,研究了收入增加對消費需求支出構成的影響,提出了帶有規律性的原理,由此被命名為恩格爾定律。恩格爾系數是根據恩格爾定律而得出的比例數,即:恩格爾系數=食物支出金額/總支出金額。恩格爾系數是國際上通用的衡量居民生活水平高低的一項重要指標,一般隨居民家庭收入和生活水平的提高其數值下降。改革開放以來,我國城鎮和農村居民家庭恩格爾系數已由1978年的57.5%和67.7%分別下降到2013年的35%和37.7%。國際上常常用恩格爾系數來衡量一個國家和地區人民生活水平的狀況。根據聯合國糧農組織提出的標準,恩格爾系數在60%以上為貧困,60%~50%為溫飽,50%~40%為小康,40%~30%為相對富裕,30%~20%為富裕,低于20%為極其富裕[5]。

居民對保險是否舍得投入,當然與個人規避風險的意識及文化程度有關,但更取決于他的經濟實力。從消費理論分析,收入增加,消費就會增加,購買耐用消費品支出就會增加。由于耐用物品價值較大,一旦發生損失,保險是補償其價值的最有效途徑。而且,只有當人們的財富積累到一定程度時,才有可能為已經積累的財富支付保險費。所以,個人收入的增加,擴大了人們對保險的需求。另外,根據馬斯洛需求理論,人們在解決了當前基本的生活需要以后,就會考慮人身、養老、醫療等安全需要,以及旅游、休閑等更高層次的需求帶來的對保險的需求。保險應該算是奢侈品,一般來講,一個人在吃飯都成問題的時候是不會顧及投入保險的。因為保險是國民收入再分配機制的一種經濟行為,保險公司畢竟是營利機構,只有當被保險人遭受風險時,才能得到補償,否則保險金的投入就奉獻了,有一點買彩票的意思,很多不確定的因素在里邊,保險投入與其說是花錢買平安買健康,不如說是花錢買保障買安慰。

基于上面的觀點,保費的支出最多不應該也沒必要超過家庭收入的20%,當然這只是一般性的結論。實際上每個人的情況不同,不能一概而論。有的家庭非常年輕,他們需要更多的錢用于家庭建設,比如買房、買車,需要積極參與投資,冒些風險來賺取收益,增加資產。對他們來說,可能只需要選擇一些高保額低保費的保險基礎產品就行了。 一般來說,保額的高低應根據年齡及收入水平而定。在二三十歲的人生拼搏階段,不妨購買一些消費型的保險產品,保費投入占家庭收入的比例可以低一些,保險濃度在5%~10%就可以了。而到了四五十歲,成為家庭支柱的勞動者的肌體功能開始滑坡,應給予自身更完善的保護,健康、養老問題都要提前作好規劃,此時的保險濃度可以保持在10%~15%。而到了六七十歲的老年階段,由于子女都已長大成人,自己本身的經濟能力也有所下降,保險的意義在逐漸減弱,此時往往降低保額,通常把錢用在旅游和娛樂等方面,保險濃度可以恢復到5%左右。總之,保險濃度要根據自身不同時期的需求而定。

由于人均可支配總收入肯定小于人均GDP,所以,按定義保險深度一定小于保險濃度。又由于人均可支配總收入與人均GDP在通常情況下是正相關的,所以,保險深度與保險濃度在通常情況下也一定是正相關的。一般來說,經濟發達國家的保險深度與保險濃度均可達到15%~20%。

保險密度=保險深度×人均GDP,所以,保險密度的合理取值可以由保險深度及GDP決定。

保險回饋率有可能在某種程度上反映保險公司的理念和信譽。為什么說只是有可能呢?一般說來,保險回饋率低的原因有三:一是風險發生率低;二是保險公司賠付標準低;三是保險公司與投保人之間糾紛率偏高。如果只是第一種情況,那是正常的;如果是第二種情況,說明保險公司的保險產品設計理念和指導思想有問題;如果是第三種情況,那就是保險公司的信譽問題了。雖然保險公司是營利機構,但以營利為唯一目的,該賠的不賠或以賠付標準偏低而帶來保險公司高額利潤的做法并不可取。取之于民,用之于民,應該是保險公司的主要指導思想。根據國外的經驗,在災害發生率正常的情況下,保險回饋率應該在50%~70%才更有利于保險市場的健康發展。

從共同富裕、均衡發展的角度看,保險廣度確實是衡量保險市場是否健康發展的非常重要的指標。保險廣度比保險密度更直接地反映了該地區居民參與保險的程度,一個經濟發達的國家或地區其保險廣度應該在90%以上。

二、我國保險市場的發展水平及存在的問題

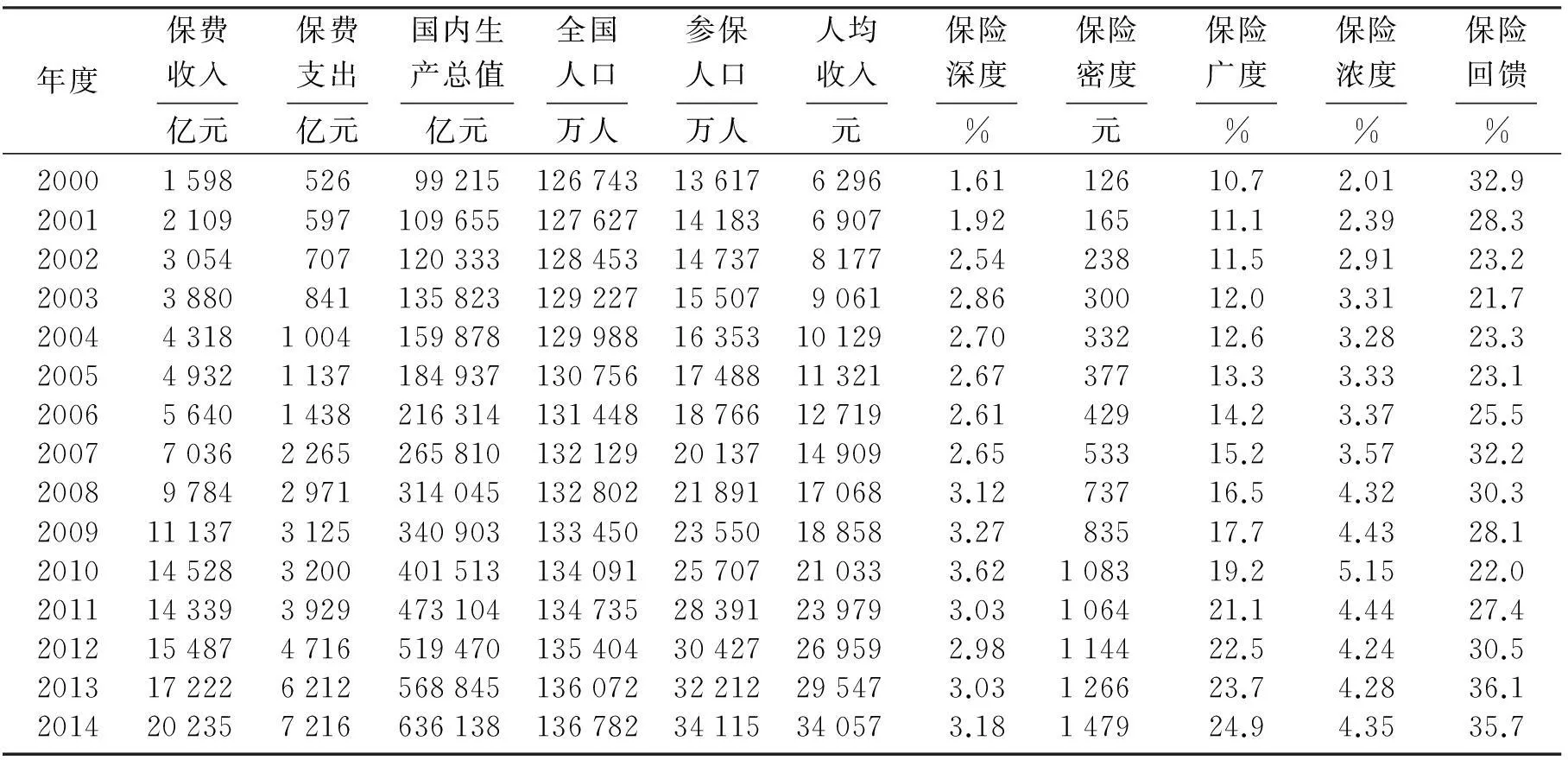

根據中國統計局網站提供的數據,通過對我國2000—2014年保險相關數據進行統計分析(表1,單位為RMB)發現,2000—2014年的15年內,我國保費收入由1 598億元增長到20 235億元,平均年增長率為19.5%;GDP由99 215億元增長到636 138億元,平均年增長率為13.8%;人均可支配總收入由6 296元增長到34 057元,平均年增長率為12.5%;保險密度由126元增長到1 479元,平均年增長率為18.8%;保險深度由1.61%增長到3.18%,增加了1.57個百分點;保險濃度由2.01%增長到4.35%,增加了2.34個百分點;保險廣度由10.7%增長到24.9%,增加了14.2個百分點。

表1 2000—2014年全國保險指標分析

注: 數據來源于中國統計局網站。

根據2014年中國統計年鑒提供的數據,通過對2013年全國內地各地區保險數據的分析(表2)發現:2013年,全國內地31個省、市、自治區中,保險深度之間的差異較大且普遍較低,最低為西藏1.42%,最高為山西6.65%,相差4.7倍,且只有山西和北京2個省份超過了5%,而有6個省份低于2%;保險密度最高為北京4 702元,最低為西藏366元,相差12.8倍,只有北京、上海、山西3個省份超過了2 000元,有13個省份不足1 000元; 保險濃度最高為北京11.66%,最低為西藏1.83%,相差6.3倍,只有北京和山西2個省份超過了10%,而有5個省份低于3% ;保險廣度最高為北京62%,最低為西藏4.49%,相差13.8倍,只有北京和上海2個省份超過了50%,而有14個省份低于20%。

表2 2013年全國內地各地區保險指標分析

注:數據來源于2014年中國統計年鑒。

從表2看出:我國區域保險市場發展并不平衡,保險深度和保險密度等幾大指標存在明顯的差異。有關專家指出,差距和不平衡,意味著中國保險市場仍然存在著巨大的成長和發展空間。

2014年我國的保費收入為20 235億元人民幣,居世界第三位,我國已經成為全球最重要的保險大國。盡管如此,必須看到我國保險業還存在不少深層次的矛盾和問題。

2014年,我國保險深度為3.18%,不到世界平均水平的1/2;保險密度為1 479元,僅為世界平均水平的1/5,與發達國家平均水平相比,相差甚遠;同時,我國保險賠償占災害損失比例不到5%,而全球平均水平超過30%。一系列的數據顯示,雖然我國已經是保險大國,但還遠不是一個保險強國[6]。

中國作為世界第一人口大國,本應有很大的保險市場需求,但中國的保險密度、深度、濃度及廣度等主要保險指標均達不到世界平均水平。這當然與消費者的保險意識薄弱、保險觀念落后、保險產品單一、保險從業人員的素質不高、理賠難等眾多因素有關。

消費者的保險意識薄弱、保險觀念落后,導致了保險需求的內動力不足。中國的保險業需要和中國傳統的社會制度及中國人的傳統觀念磨合一段時間,最少需要幾十年。這是中國保險發展緩慢的主要原因之一。

保險產品單一、賠付標準設計不合理,難以激發消費者的興趣,是保險理論與技術的問題。

保險從業人員的素質不高,一些保險公司專門招聘所謂的外勤人員來推銷保險產品,受所謂的業績和經濟利益的驅使,部分低素質的保險從業人員存在隱瞞保險條款及欺騙消費者的行為,有些保險促銷組織帶有傳銷的色彩,連蒙帶騙,使消費者感到厭惡。

理賠糾紛時常發生,理賠難,導致社會公眾對保險的信任度降低。“謝絕推銷保險”,無論是辦公大樓,還是居民小區,類似的標語隨處可見。保險,這個與每個人切身利益甚至生命財產息息相關的事物,卻被視為騙局,被擋在門外。

三、 我國未來保險市場的發展前景

綜合分析各種因素,我國未來保險市場的發展態勢應該是:①隨著中國人傳統觀念的轉變,越來越多的人保險意識不斷增強,保險的個人消費行為將凸顯,會有越來越多的人及家庭投身到保險之中,保險深度、保險密度、保險廣度及保險濃度等重要指標都將有不同程度的提升。②多元化的保險經營主體將得到培育和發展,保險產品單一、賠付標準設計不合理的局面將得到改善,保險回饋率將保持在合理范圍內。③保險從業人員的素質將進一步提升,保險經營制度將進一步規范,保險公司信譽的提升尤為明顯。

黨的十八屆五中全會通過了“十三五”規劃,保險業需要思考未來五年的發展。保險業在“十三五”時期面臨“門檻”的挑戰,需要有更寬的視野、更高的境界和更深的思維。保險的邏輯是互助,自己可能幫助他人,他人也可能幫助自己。不管是哪一種方式,現代保險業在體現互助的過程中,核心指標是效果。同時,隨著時代的變遷,保險業將從關注個體福利,到更多地聚焦社會扶持,這將是中國在“十三五”時期的重大特點,對保險業來講是巨大機遇。所以,社會總效率將成為一種評價標準,進而孕育出保險型社會和國家的全新理念與模式。具體到實現途徑,主要是保險業在未來社會轉型當中應該很好地發揮兩個作用:從社會管理,尤其是社會風險管理的存量角度來看,保險業應當起到一種承接作用;從增量角度來看,保險業應該起到助推的作用。當前和今后的一個時期,保險業將處于可以大有作為的重要戰略機遇期。“十三五”時期,我國經濟社會將繼續堅持蓬勃健康的發展勢頭,經濟總量的增長會帶動現有保險產品和服務的市場容量擴大;同時,保險覆蓋面的拓寬和滲透度的提高,會進一步拓展保險市場的深度和廣度,全社會對于保險的需求將更加旺盛。

參考文獻:

[1] 胡疆. 略談創新提升我國保險業核心競爭力[J]. 企業導報, 2009(5):28.

[2] 江生忠. 中國保險業發展報告:2003[M]. 天津:南開大學出版社, 2003:13.

[3] 江生忠,李靜. 國際保險業的發展趨勢研究[J]. 南開經濟研究, 2004(4):25.

[4] 郝樂,景云. 線性關聯分析的方法及應用:以城鎮居民人均各項支出與工資收入之間的關聯分析為例[J]. 沈陽大學學報(社會科學版), 2015(1):83.

[5] 張芳潔. 影響我國保險業發展的經濟因素的實證分析[J]. 數量經濟技術經濟研究, 2004(3):26.

[6] 卿芳梅. 我國保險業核心競爭力研究[J]. 企業導報, 2011(13):166.

【責任編輯劉曉鷗】

Observation of Development Level of Insurance Market

HaoLe1,WuDi2,LiuWenmiao1,JingYun3

(1. School of Economics, Shenyang University, Shenyang 110041, China; 2. Pang An Bank Ltd Shanyang Branch, Shenyang 110001, China; 3. College of Chemistry, Liaoning University, Shenyang 110036, China)

Abstract:The six main signs of the development level of the insurance market are expounded. Through the indicators of insurance market of China from 2000 to 2014, the development level of China’s insurance market, the existing problems and the future development of China’s Insurance market are analyzed.

Key words:insurance market; development level; observation

中圖分類號:F 842

文獻標志碼:A

文章編號:2095-5464(2016)01-0030-05

作者簡介:郝樂(1984-),女,遼寧沈陽人,沈陽大學講師,遼寧大學博士研究生。

基金項目:遼寧省社會科學基金資助項目(L13CJY052)。

收稿日期:2015-03-19