基于V/S分析法的我國外匯市場長記憶性研究

2016-04-08 22:49:35邢曉婷劉喜華

商場現代化 2016年3期

邢曉婷 劉喜華

摘 要:2015年8月11日,人民幣兌美元匯率報價6.2298元,較前一交易日貶值1.86%,創人民幣兌美元匯率有數據以來單日最大跌幅。人民幣匯率改革再次成為人們熱議的焦點。本文以人民幣兌美元匯率為例,運用分形市場理論,通過V/S分析法,分析我國外匯市場是否存在長記憶性,結果表明:我國外匯市場存在長記憶性特征。由此,我國在進行匯率改革時,應考慮到央行對匯率的短期波動及長期波動所帶來的影響并制定合理的匯率浮動區間。

關鍵詞:外匯市場;長記憶性;V/S分析法

一、引言

2005年央行宣布,廢除盯住單一美元的貨幣政策,實行以市場供求為基礎的浮動匯率制度,揭開了人民幣匯革的序幕。2015年8月11日,人民幣兌美元匯率中間價報價6.2298元,較前一交易日人民幣貶值1.86%,創人民幣兌美元匯率有數據以來單日最大跌幅。同日央行聲明:將完善人民幣兌美元匯率中間價報價,自2015年8月11日起,做市商在每日銀行間外匯市場開盤前,參考上日銀行間外匯市場收盤匯率,綜合考慮外匯供求情況以及國際主要貨幣匯率變化向中國外匯交易中心提供中間價報價。人民幣匯率改革再次成為各方熱議的焦點,因此,本文試圖以人民幣兌美元匯率為例,通過運用V/S分析法分析我國外匯市場是否存在長記憶性,以及它可能為我國匯率改革帶來的啟示。

長期以來,線性范式一直是現代經濟學與金融學的主流思想,假定收益率服從正態分布或對數分布,作為其中典型代表的有效市場假說理論認為市場是有效的、人是理性的、價格是均衡價格。但是金融資產價格時間序列存在顯著相關性、金融資產收益率分布出現尖峰厚尾的特征,專家學者認識到不能回避非線性問題,從而開始從不同角度嘗試建立能夠分析金融市場實際特征的新理論和新模型。此后,非線性動力學理論、分形市場理論等被創立并被廣泛應用于金融市場的分析中。本文將分形市場理論應用到我國外匯市場分析中,運用V/S分析方法,以美元對人民幣中間報價為例,分析我國外匯市場是否存在長記憶性。

二、文獻綜述

Peters在Mandelbrot的分形理論基礎上,站在非線性的角度上,打破了有效市場假說理論“市場是有效的、人是理性的、價格是均衡價格”的假設,將R/S分析方法運用到經濟領域,從而提出了分形市場理論。在長期的實踐過程中R/S分析法成為了分形市場理論的經典方法。但R/S分析法仍有其局限性:在診斷序列的長記憶性時,R/S分析法首先要消除序列的短期自相關,然后通過估計Hurst指數來識別序列的長記憶性。因此,當序列存在短期記憶性時,R/S分析法會出現偏差。Lo.為避免R/S分析法可能會出現的偏差,引進了滯后因子對其進行修正,使它可在消除短期自相關的同時探究出分形特征,這就是修正的R/S分析方法。但Moody認為Lo.提出的修正的R/S分析法仍然存在缺陷,一是它的方法本身是有偏的,二是它在修正時高頻數據會帶來新的問題,因此它的修正值也會導致Hurst指數估計出現偏差。此后,Giraitis等在R/S分析方法基礎上,對KPSS統計量進行“中心化”處理,建立了重標方差分析法,即V/S分析法。Cajueiro通過Monte Carlo模擬對R/S分析法與V/S分析法進行比較,結果顯示在診斷長記憶性方面V/S分析法更為有效和穩健。

國外對長記憶性特征的研究早于國內,且研究領域也較為廣泛。Fogre(2000)運用R/S分析法研究巴西股票市場波動性的長期記憶性,他的研究結果表明巴西股票市場的價格波動呈現出明顯的的長期相關性,說明該市場具有顯著的分形特征。Marco(2001)使用R/S分析方法對外匯市場(日元、英鎊、歐元等)進行了研究后發現,即期和遠期的外匯市場的Hurst指數均在0.6左右,說明各外匯市場收益率均存在分形特征。Alvarez-Ramirez和Cisneros等(2002)運用重標極差廣義Hurst指數分析方法,研究了Brent、WTI和Dudai原油價格是否存在分形特征,結果表明原油價格市場存在長期記憶性特征。Keim (2003)分析了亞洲主要貨幣的匯率變動情況(韓元/美元,日元/美元),他們發現得到這兩種匯率的變動服從洛倫茲分布而不是正態分布,并且具有明顯的長記憶效應的分形結構。

我國對長記憶性特征的研究起步較晚且大多集中在期貨與股票市場。李焱、齊中英(2005)運用R/S分析了1993年3月23同至2004年6月4日滬銅3月合約的同、周、月收盤價,通過運算得出Hurst指數為0.613478和一個大約510天的非周期循環長度,說明3月份期貨價格時間序列不遵循隨機游動,證明該價格變化不是獨立的,滬銅期貨價格具有長期記憶性特征。齊佳(2014)從理論視角來對分形理論以及應用展開綜述,在理論分析基礎上對國內股指期貨市場進行檢驗,認為股指期貨市場收益率和波動性存在雙長記憶性特征。王謙、劉春等(2015)運用R/S、MR/S和V/S方法,對我國A股市場所有上市公司的價格序列和收益率序列進行分析研究,認為無法證明市場存在長記憶性特征,反而探究個股的長記憶性特征更具有研究意義。

三、模型構建

四、實證分析

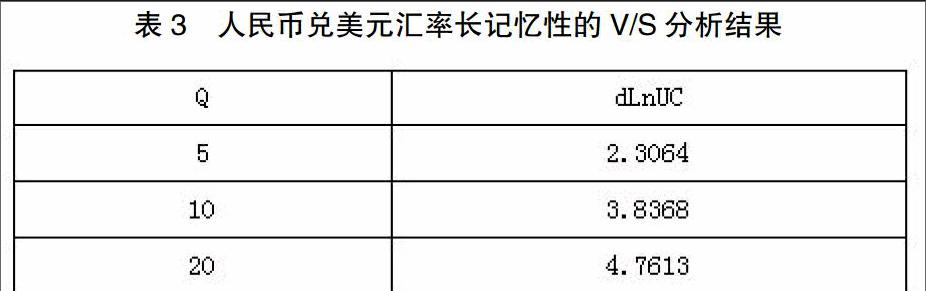

本文以2006年01月—2015年06月人民幣兌美元匯率的每日中間報價為樣本(所用數據皆來源于中國貨幣網),利用V/S分析方法分析該序列是否存在長記憶性。本文使用Eviews、Matlab和Java程序進行計量分析。

1.數據基本統計特征分析

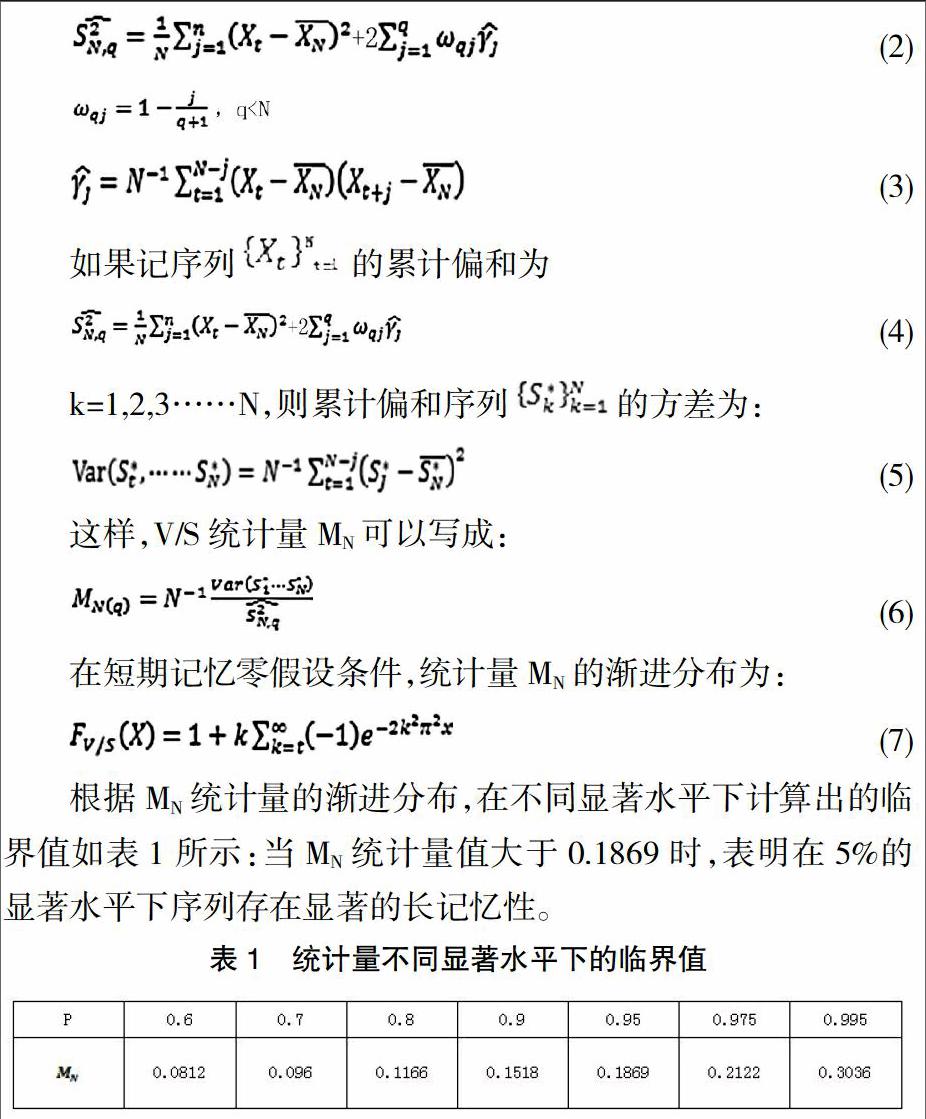

首先,對人民幣兌美元匯率序列取自然對數,記為LnUC,取一階差分后得到序列記為dLnUC,然后通過Eviews得到人民幣兌美元匯率序列的基本統計特征(如表2所示)。結果顯示人民幣兌美元匯率序列的偏度不等于0,峰度不等于3,因此該序列存在“尖峰厚尾”的特征,不服從正態分布,可運用V/S分析法分析人民幣兌美元匯率的波動。

如果V/S序列如果以快于時間比率的規模變化,那么它的V統計量曲線的趨勢將是向上傾斜的,此時可認為V/S序列存在長記憶性特征。由人民幣兌美元匯率的V統計量圖可以看出,人民幣兌美元匯率序列的V統計量曲線總體趨勢是向上傾斜的,因此,可以認為V/S分析法的估計結果是比較穩定的。

五、結論

本文運用V/S分析法,以人民幣兌美元匯率為例,分析其是否存在長記憶性。結果表明:我國外匯市場存在尖峰厚尾的特征且不服從正態分布,傳統的有效市場理論已不能夠解釋我國外匯市場存在的非線性特征,可運用非線性市場理論——分形市場理論進行分析,而V/S分析結果表明對于不同的q值,我國外匯市場存在顯著的長記憶性。

我國外匯市場存在顯著的長期記憶性特征,因此我們在進行匯率改革時應:第一,考慮到中央銀行對匯率的短期波動和長期波動產生的影響。匯率制度的靈活性、金融市場的發展程度等都會對央行的干預能否發揮作用產生影響。此外,我國的外匯市場目前仍不健全,央行的干預行為只能對短期匯率產生影響,過多的干預將會導致匯率的波動幅度偏大,此時匯率波動的非線性會使央行干預外匯市場的有效性面臨挑戰。因此,我國在進行匯率改革時,不僅要注重政策調節的連續性以及它的一致性,在最大程度上發揮央行干預外匯市場的積極作用,還要注重完善中央銀行市場干預機制,逐漸轉變干預方式,由將以行政手段為主轉變為以間接調控為主。第二,需制定合理的匯率浮動區間,此舉雖會損失外匯市場的效率,但是考慮到國際資本的大量涌入以及由房地產、股市等領域泡沫帶來的通脹壓力等問題,制定合理的匯率浮動區間仍然十分必要,而這將是一個逐漸由窄變寬的過程,并最終使人民幣匯率制度走向由市場來決定的浮動匯率制度。

參考文獻:

[1]Giraitis L, Kokoszkab P, Leipuse R, et al. Rescaled variance and related tests for long memory in volatility and levels[J]. Journal of Econometrics,2003,112:265—294.

[2]Hurst H E. Long-term storage capacity of reservoirs [J]. Transactions of the American Society of Civil Engineers, 1951,116:770-808.

[3]Alvarez-Ramirez, J., Cisneros, M., Soriano, A..Multifractal Hurst analysis of crude oil prices [J]. Physica A,2002(313):651-670.

[4]歐陽曉紅.人民幣匯率中間價破冰“8.11”匯改再出發,www.eeo.com.cn,2015.08.11.

[5]王黎明.我國匯改后匯率波動的實證研究[J].泰山學院學報,2010,03:1-7.

[6]李錟,齊中英,牛洪源.滬銅期貨價格時間序列R/S分析[J].管理科學,2005,03:87-92.

[7]王謙,劉春,管河山,羅智超.A股市場長記憶性特征研究[J].財會月刊,2015,17:126-129.

[8]Peters E.分形市場理論[M].北京:經濟科學出版社,2004:35—61.

[9]朱新玲,黎鵬.基于R/S檢驗、ARFIMA模型和小波方差的人民幣匯率長記憶性檢驗[J].武漢科技大學學報,2011,02:157-160.

[10]孫偉.分形市場理論在大豆期貨市場中的實證研究[J].金融發展研究,2010,(12):66-69.

[11]車韌,何傳江.基于分形分布的股票期權VaR計算[J].經濟數學,2009,26(1):49-53.

[12]何興強,李仲飛.上證股市收益的長期記憶:基于V/S的經驗分析[J].系統工程理論與實踐,2006,12:47-54.

[13]陳焱,周炯.股票市場分形研究理論綜述[J].經濟研究導刊,2014,33:115-116.

[14]曹廣喜.基于分形分析的我國股市波動性研究[D].河海大學,2007.

[15]魏莉婭.基于高頻數據的基金市場長記憶性研究[D].電子科技大學,2007.

[16]陳銳剛,楊國孝.基于分形市場假設下的VaR計算[J].北京理工大學學報(社會科學版),2003,5(1):84-86.

[17]趙健.分形市場理論下中國股市VaR研究[J].湖北社會科學,2013,(11):83-85.

[18]黃光曉,陳國進.基于分形市場理論的期銅價格R/S分析[J].當代財經,2006,(3):60-64.

[19]李錟,齊中英,牛洪源等.滬銅期貨價格時間序列R/S分析[J].管理科學,2005,18(3):87-92.

作者簡介:邢曉婷(1993.07- ),女,山東臨沂,在讀研究生,現就讀于青島大學經濟學院金融系;劉喜華(1965.01- ),男,山東膠州,青島大學經濟學院教授、博士生導師