自然資源資產負債表下空氣資源賬戶初探

2016-04-09 06:25:06張復生劉芷蕙

西安文理學院學報(社會科學版) 2016年1期

張復生,劉芷蕙

(鄭州大學 商學院, 鄭州 450001)

?

自然資源資產負債表下空氣資源賬戶初探

張復生,劉芷蕙

(鄭州大學 商學院, 鄭州450001)

摘要:大氣污染嚴重威脅著國民身體健康,威脅著國家可持續發展戰略,已成為嚴重的社會和經濟問題。建立空氣資源賬戶,有利于摸清我國空氣資源家底,有利于環境治理的監督、考核以及責任審計,是治理大氣污染的基礎性工作之一。依據會計恒等式基本原理“期初存量+本期增加量-本期減少量=期末存量”,并借鑒自然資源資產負債表的編制方法編制空氣資源質量變化賬戶、資產賬戶和負債賬戶,并設計了各賬戶數據核算方式。借鑒國外經驗,從公眾參與、標準完善、加強責任審計等方面提出了實施空氣資源賬戶的初步構想。

關鍵詞:空氣資源賬戶;自然資源資產負債表 ;大氣污染

大氣污染已成為困擾中國發展的一大難題。據世界銀行公布的《世界發展指標2006》調查顯示,全球污染最嚴重的20個城市有一半在中國。近年來,暴露于未達標空氣質量的城市人口更約占統計城市人口的2/3。[1]城市大氣污染嚴重威脅著人們的健康,給國家帶來了巨大的經濟損失。近年來,中國政府為治理大氣污染采取了諸多措施。近日,國家主席習近平在巴黎氣候變化大會上向世界莊嚴承諾:2030年中國碳排放達到峰值,碳排放強度比2005年下降60%—65%,非化石能源比重提高20% 左右,并于2017年啟動全國碳排放交易體系等。習總的講話體現了中國治理大氣污染的決心與誠意,也為大氣污染治理提供了新思路、新機遇。編制空氣資源賬戶,進行空氣資源核算是推動大氣污染治理的一種有效手段。在這方面,國際上亦有一些嘗試與經驗。1990年,墨西哥在聯合國的支持下開始進行空氣核算;1997年,挪威開始編制空氣質量賬戶;芬蘭借鑒了挪威的核算模式,進行空氣排放調查,并將其與國民核算連接起來,組成NAMEA(包括環境核算的國民核算矩陣)矩陣表的一部分。本文擬在借鑒國外經驗基礎上對我國空氣資源賬戶的建立進行初步探討,以期對治理大氣污染有所補益。

一、建立空氣資源賬戶的意義

大氣污染對人類健康的威脅不容小覷。 據清華大學教授李宏彬一份題為《空氣污染對預期壽命的長期影響:基于中國淮河取暖分界線的證據》的研究報告顯示,長期暴露于污染大氣中,人的平均預期壽命將縮短3年。在大氣污染較為嚴重的北方,人的平均預期壽命會減少5.5年。大氣污染是地區經濟可持續發展的一大障礙。例如闞海東、陳秉衡等(2004)研究發現:2001 年上海市城區大氣顆粒物污染造成的健康危害經濟損失為 51.5 億元,占上海全市當年 GDP 的 1.03%;吳開亞等(2007)研究估算出2002 年巢湖流域大氣污染損失為 413 億元,占當年 GDP 的 0.84 %;路培等(2010)統計得出2007 年長株潭地區由大氣污染造成的最低經濟損失保守估算為 35.66 億元,占當年 GDP的 1.03%。[2]由此可見,治理大氣污染勢在必行。大氣是生態環境的重要組成部分,沒有清潔的大氣就沒有安全的生態環境。2006 年國家環境保護總局科技顧問郭孝民指出,全國暴露于未達標(二級)空氣中城市人口占統計城市人口的66.9%。另根據有關資料,2010 年全國47個重點城市中,有66%的城市沒有達到國家要求的二級大氣質量標準;現階段有338 個城市在實行環境統計,結果顯示只有 122 個城市的大氣質量能達到國家規定的二級標準,137個城市的空氣質量嚴重超過國家三級空氣質量標準。[3]黨的十六屆五中全會提出“加快建設資源節約型、環境友好型社會”,黨的十八大提出“大力推進生態文明建設”,黨的十八屆三中全會更進一步提出“探索編制自然資源資產負債表”。由此可見,大氣治理是環境治理的重要一環。

建立自然資源資產負債表框架下的空氣資源賬戶有利于大氣污染的防治,并能對大氣污染治理進行動態反映和監督;有利于保護國人身體健康,能夠反映不同地區國人健康狀況;有利于維護我國生態安全,揭示不同地區大氣污染的動態發展狀況,便于各級政府有針對性的開展大氣污染治理。建立空氣資源賬戶,有利于摸清我國空氣資源家底,有利于環境治理的監督、考核以及責任審計。總之,治理大氣污染是保障國民身體健康,建設生態文明,實施可持續發展戰略的內在要求。

二、空氣資源賬戶表格設計

(一)空氣質量劃分標準

空氣資源賬戶的設計離不開空氣質量的劃分標準。空氣質量劃分標準為空氣資源質量賬戶的建立提供了依據。本文構建的空氣資源賬戶依據的是2012年2月國家環保部發布的《環境空氣質量標準》。環保部把我國環境空氣質量功能區分為兩類:一類為自然保護區,風景名勝區和其他需要特殊保護的區域:第二類為居住區,商業交通居民混合區,文化區和農村地區。同時,根據2012年2月國家環保部出臺的《環境空氣質量指數(AQI)技術規定(試行)》的有關規定,將環境空氣質量分為六級,其具體分級標準如表一:

表一 環境空氣質量指數及相關信息 [4]

(二) 空氣資源表格樣式及項目解釋

自然資源的核算分為實物核算和價值核算。鑒于空氣資源的實物存流量難以計量,本文主要對空氣資源的價值計量展開討論,并依據“期初存量+本期增加量-本期減少量=期末存量”這一恒等式編制了空氣資源質量變化賬戶、資產賬戶和負債賬戶這三個賬戶。

1.質量變化賬戶

空氣資源質量變化賬戶是以積分制反映一個地區一段時間內的空氣質量變化狀況的賬戶,動態揭示了一個地區的空氣質量變動趨勢。其樣表設計如表二:

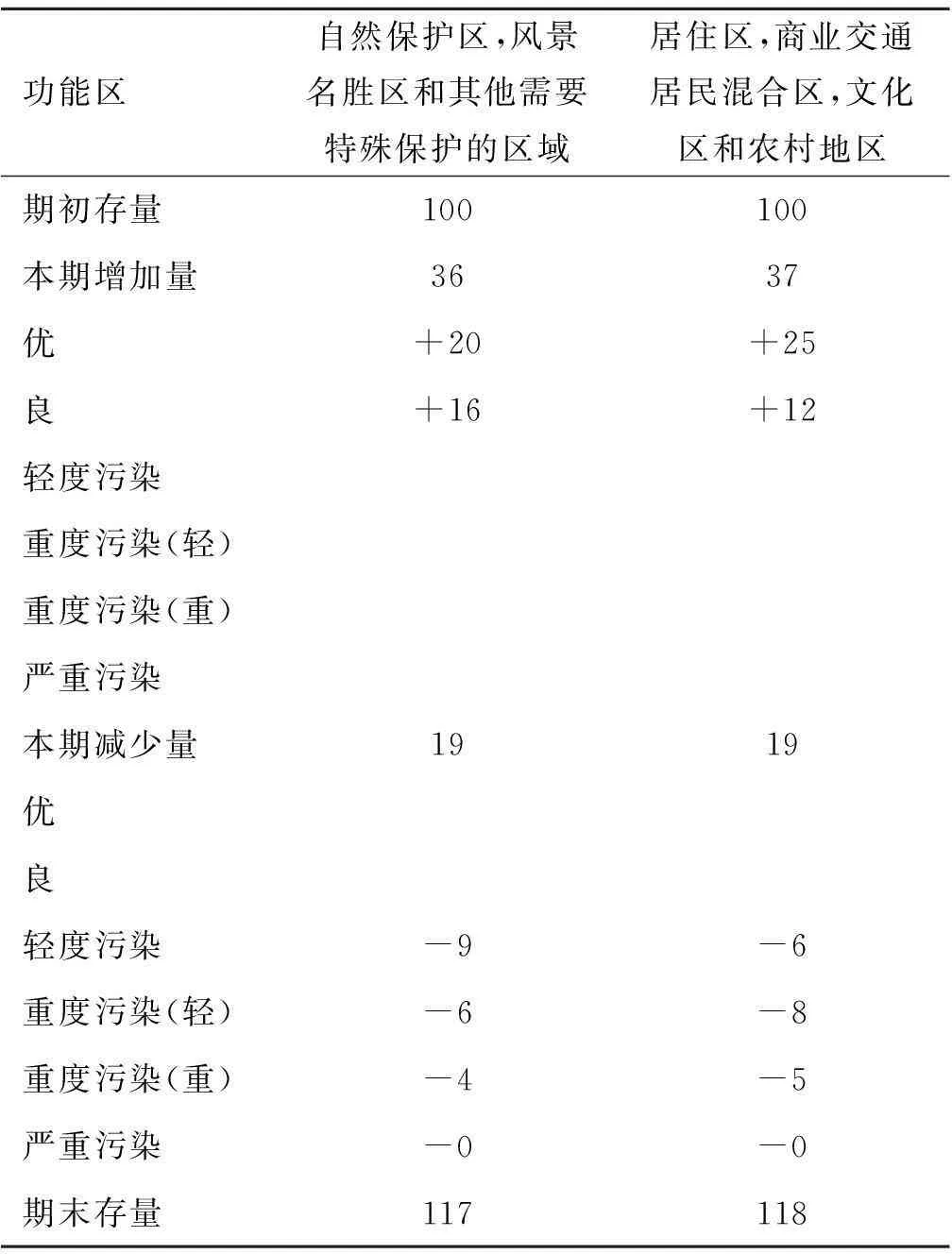

表二空氣資源質量變化賬戶設計表

單位: 分

(注:本賬戶采用積分制,初始積分為100分。優至嚴重污染級別分別按照5-0積分計算本期增加量,和本期減少量,以此計算出期末存量。積分越高則本期空氣質量越好,反之則說明本期空氣質量較差。本賬戶每月核算一次。)

2.資產賬戶及項目解釋

(1)資產賬戶

空氣資源資產賬戶從價值量方面反映了一個地區的空氣資源為這個地區帶來的經濟利益流入狀況,其樣表設計如表三:

表三空氣資源資產賬戶設計表

單位:元

(注:空氣污染排放權收入目前國內主要指二氧化硫排放權收入、碳排放權收入)

(2)資產賬戶項目解釋

其一,空氣資源改善帶來的經濟價值的確定。空氣改善帶來的經濟價值可以用條件估值方法確定。條件估值方法是在假想市場情況下,直接調查和詢問人們對某一環境效益改善或資源保護的措施的支付意愿或者對環境或資源質量損失的接受賠償意愿。[5]其核心是直接調查咨詢人們對生態服務的支付意愿,以支付意愿和凈支付意愿表達環境商品的經濟價值。這種方法在國內外被廣泛應用于環境,資源等缺乏交易市場的公共物品的價值評估,近年來國內將該方法用于空氣質量改善的價值評估。其具體調查方法可表述如下:首先將調查人群按照性別、學歷、職業、居住地、收入進行分類,并計算出所占比例;然后調查并填寫各類人群的平均支付意愿,單位為元/月/戶;最后計算并加總出調查人群總的支付意愿,即是空氣資源改善帶來的經濟價值。

其二,征收專項稅費的意義與核算標準。“外部性理論”是對大氣污染征收專項稅費的理論依據之一,由英國學者馬歇爾和庇古提出。所謂外部性是指那些生產或消費對其他團體強征了不可補償的成本或給予了無需補償的收益的情形。外部性有正外部性和負外部性之分。大氣資源作為一種典型的公共物品具有很強的負外部性,即私人所付出的成本小于該活動造成的社會總成本。在人們的生產生活中,不可避免地會產生大氣污染物。如果污染物對其他居民造成的不利影響沒有反映在排污者的成本中,其私人成本就會小于社會成本。排污者為追求經濟利益最大化就會擴大經濟活動量,從而使得該活動量大于社會能接受的最優量。[6]因此,明確產權,對大氣污染征收污染稅是十分必要的。筆者對大氣污染稅的設計如下:

第一,稅目設計:目前,我國已納入統計范圍的大氣污染物主要有工業廢氣,二氧化硫,煙塵,粉塵等四種污染物。因而,筆者建議以這四種污染物為稅目設置大氣污染稅。

第二,稅基設計:以上述四種污染物的排放量為稅基征稅。這樣不僅可以鼓勵企業加大節能減排力度,而且可以適當減輕企業稅負。

第三,稅率設計:實施差別稅率和累進稅率。排污重點企業應適用較高稅率,其他企業可適用較低稅率。稅務機關應對排放量進行分檔,并對每一檔設置不同的稅率。

第四,納稅環節:直接將排污企業的排放環節作為納稅環節。這樣既有利于加強對納稅人的監管,又可以降低征稅成本。

第五,納稅期限:分季度或月納稅。

3.負債賬戶及項目解釋

(1)負債賬戶

空氣資源負債賬戶從價值量方面反映了一個地區為改善大氣質量而應付的各種費用,其樣表設計如表四:

表四空氣資源負債賬戶設計表

單位:元

(2)負債賬戶要素解釋

其一,應付各種補貼款是指對采用節能減排技術的企業的補貼。應付各種賠償款是指對大氣污染造成的群發性健康問題等的賠償。

其二,應付大氣治理費用的確定。應付大氣治理費用是指政府為治理大氣污染所耗費的經濟資源的總和。其具體費用的計算可參考SEEA(聯合國綜合環境與經濟核算體系)的維護成本法。其估算的一般步驟為:首先,將所有的既存空氣污染量視為需防治的總污染量;其次,引入涵容量的概念進行修正,以超過涵容量的部分視為所需防治污染量;再次,估算在最佳可行防治技術下,各個污染物的最佳可行技術單位防治成本,若無最佳可行技術單位防治成本則以歷史成本法代替;最后,進一步核算出其污染防治總成本。

涵容量一般是指在某一地區的大氣環境中,對于各個污染物的自我凈化能力最大值。計算中一般采用不同污染物空氣質量監測統計結果與空氣品質排放標準進行對比,而得到的比值就定義為該污染物的涵容量。用公式表示為:涵容量=總經排放量*(空氣品質標準/空氣品質實測值)

所需防治污染量即預期排放減量是指達到空氣品質標準狀況下所需的排放減量,亦即超出環境涵容量以外的排放量。預期排放減量的定義與涵容量有關,用公式表示為:預期排放減量=總凈排放量-涵容量

單位防治成本指目前污染控制技術下的設備設置費用及操作維護成本在使用年限內平均的單位污染減量成本。由于各類污染源排放特性不同,最佳可行控制技術也有所不同,應視污染源類別分別推估計算。[7]空氣資源質量變化賬戶、資產賬戶、負債賬戶三者之間有著密切的內在邏輯關系,相輔相成。空氣資源質量變化賬戶直觀反映空氣質量變化趨勢;資產賬戶以貨幣形式計量了空氣資源帶來的價值;負債賬戶則反映了為改善空氣質量應付的各種支費用。空氣質量變化賬戶為資產賬戶提供了參考依據,并在一定程度上檢測了負債賬戶下各應付費用的投入效果。資產賬戶和負債賬戶分別從投入和產出兩方面反映了治理大氣污染的經濟效益。資產賬戶、負債賬戶是實現空氣資源質量變化賬戶設計目的的重要保證。

三、 空氣資源賬戶實施的建議

(一)提高公眾參與度

1.提高普通大眾的參與度。空氣賬戶的建立與我們每一個人息息相關。因此,在空氣賬戶的建立過程中,應提高社會公眾、環保組織、企業等利益相關體的參與度。譬如在確定空氣資源改善帶來的經濟價值時調查范圍應較廣泛,應涵蓋社會各個階層,尤其要關注環保人士和健康欠佳者的意愿;在大氣污染稅的設計方面應廣泛征求各行業代表意見,尤其是能源、化工等重點污染行業代表的意見,必要時應召開聽證會;應廣泛聽取環保組織的意見,接受來自環保組織的監督與批評等。另外,政府應定期公布空氣資源賬戶的編制情況,并賦予民眾查詢、監督的權利。

2.提高專業人士、學者等的參與度。注冊會計師等民間組織,各界學者應肩負應有的責任,加快環境會計理論與實務的研究,加快對自然資源資產負債表的理論與實務研究,早日建立符合我國國情的自然資源會計準則,使空氣資源賬戶的設計“有度可依”。

(二)不斷完善空氣質量標準

空氣資源賬戶的建立離不開國家環保部頒布的各項規章制度。我國目前空氣質量標準設定較低。以全球空氣質量標準顆粒物(PM10、PM2.5)為例,中國2012年發布的《環境空氣質量標準》新標準僅達到WTO第一階段標準值,與WTO準則值仍有較大差距,并遠落后于歐美等發達國家。因此,我國應借鑒發達國家經驗,不斷提高空氣質量標準的設定,早日與WTO準則值接軌,為空氣資源賬戶——質量變化賬戶的實施奠定更加堅實的法律基礎。

(3)加強空氣質量責任審計

為提高空氣資源各賬戶信息披露的準確性和可靠性,應對空氣資源賬戶開展審計鑒證工作。筆者擬從審計依據、審計目標、審計主體、審計對象、審計報告等五方面對空氣資源賬戶的審計鑒證工作進行說明:

1.審計依據。空氣資源賬戶審計的依據是自然資源會計準則以及有關會計制度。

2.審計目標。空氣資源賬戶審計的目標是真實性和公允性,即對空氣資源賬戶在編制過程中是否在所有重大方面按照適用的編制基礎編制并實現公允反映發表審計意見。

3.審計主體。空氣資源賬戶審計的主體應以各級政府審計機關為主,采取“上審下”的審計模式。必要時也可兼用民間審計。

4.審計對象。空氣資源賬戶審計的對象為空氣資源現狀及其變動狀況以及其他輔助披露信息。

5.審計報告。如果空氣資源賬戶審計的主體為注冊會計師或是政府部門委托注冊會計師進行審計,則空氣資源賬戶的審計報告應分為無保留意見、帶重大說明事項的無保留意見、保留意見、否定意見以及無法表示意見等五類。

四、 結語

大氣是生態環境的重要組成部分。治理大氣污染是保障人民身體健康,保障生態安全,實現綠色發展、可持續發展的內在要求。編制空氣資源賬戶有利于對領導干部的責任審計,有利于促使企業提高環保意識,有利于實現經濟效益與環境效益的統一。由此可見,編制空氣資源賬戶是治理大氣污染不可或缺的基礎工作之一。

[參考文獻]

[1]楊耀,邰陽,張軍.我國城市大氣污染現狀及對策[J]. 北方環境,2012,(6):113-115.

[2]趙文昌.空氣污染對城市居民的健康風險與經濟損失的研究[D].上海:上海交通大學,2012:7-8.

[3]劉鑫鑫.我國城市大氣污染現狀及治理措施分析[J]. 資源節約與環保,2013,(11):137.

[4]中華人民共和國環境保護部.中華人民共和國國家環境保護標準 HJ633-2012[S].北京:中國環境出版社,2012:3.

[5]劉欣,馬建章.基于條件價值評估法的中國亞洲象存在價值評估[J].東北林業大學學報, 2012,(3):108-112 .

[6]何通艷.我國開征大氣污染稅的分析與設計[D].成都:西南財經大學,2010:8.

[7]彭偉.綠色GDP中環境品質折耗價值核算理論與實證研究[D].長沙:湖南大學,2005:22-25.

[責任編輯石曉博]

The preliminary exploration of air resources account

ZHANG Fu-sheng,LIU Zhi-hui

(SchoolofBusiness,ZhengzhouUniversity,Zhengzhou450001,China)

Abstract:Air pollution is a serious threat to public health and even the national strategy of sustainable development, which has become a serious social and economic problems. The establishment of air resources accounts is beneficial to find out air resources regiment, supervise and check environmental management and strengthen responsibility audit. The paper basing on the account equation “initial balance pluses the increased amount of this period and subtracts the decreased amount of this period is equal to closing balance” and the method of composing natural resource balance sheet to draw up air quality resource changes account, asset account and liability account and design every account data measuring means. Moreover, it learns from foreign experience, presenting the preliminary idea of air resources accounts implication in improving publicity, modifying standard, strengthening responsibility audit and so on.

Key words:air pollution; air resources account; natural resource balance sheet

文章編號:1008-777X(2016)01-0121-05

文獻標志碼:A

中圖分類號:F231.1

作者簡介:張復生(1962—),男,河南濟源人,鄭州大學商學院教授,主要從事成本會計學、審計學研究;

收稿日期:2015-10-19

劉芷蕙(1994—),女,河南鄭州人,鄭州大學商學院2013級會計專業學生,主要從事成本會計學研究。