石油大咖:“斷崖”下的求生

2016-04-13 01:34:38衛(wèi)永剛張愛(ài)國(guó)

中國(guó)石油石化 2016年1期

文/衛(wèi)永剛 張愛(ài)國(guó) 楊 慧 郁 珺

石油大咖:“斷崖”下的求生

文/衛(wèi)永剛 張愛(ài)國(guó) 楊 慧 郁 珺

●受低油價(jià)影響,2015年上半年雪佛龍凈利潤(rùn)下降69%,出售了48.77億美元資產(chǎn)。 供圖/CFP

為求生,國(guó)際石油公司將有限資金投入到成熟的區(qū)塊上,產(chǎn)量不降反升。

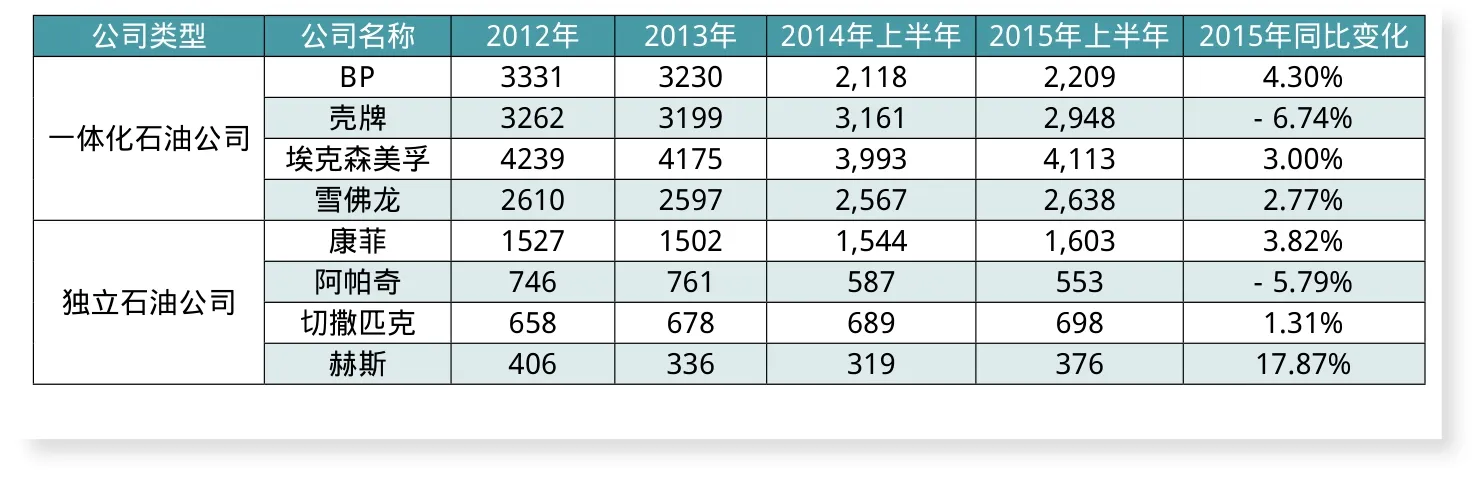

受低油價(jià)影響,2015年上半年,埃克森美孚、BP、殼牌、雪佛龍四家一體化跨國(guó)石油公司經(jīng)營(yíng)收入同比平均下降36%,從2015年上半年的盈利情況看,四家一體化跨國(guó)石油公司凈利潤(rùn)平均下降60%(見(jiàn)表1)。此外,2014年6月底至2015年6月底,國(guó)際大型一體化石油公司股價(jià)都有15%~27%不等的跌幅,其中殼牌公司的股價(jià)跌幅高達(dá)27%;相對(duì)而言,獨(dú)立石油公司的股價(jià)降幅更大,四家企業(yè)平均下降了36.8%,其中切撒匹克公司跌幅最大,達(dá)到62%。

面對(duì)油價(jià)暴跌導(dǎo)致的經(jīng)營(yíng)業(yè)績(jī)大幅下降、股價(jià)明顯縮水,國(guó)際石油公司一方面嚴(yán)控投資成本、保持油氣產(chǎn)量穩(wěn)定增長(zhǎng),另一方面大力實(shí)施資本運(yùn)營(yíng)、優(yōu)化資產(chǎn)組合,普遍對(duì)油氣資產(chǎn)計(jì)提減值準(zhǔn)備,保持合理現(xiàn)金流量、實(shí)施穩(wěn)健經(jīng)營(yíng)的策略,對(duì)我國(guó)石油企業(yè)具有一定的參考借鑒意義。

應(yīng)對(duì)低油價(jià)的主要做法

國(guó)際石油公司面對(duì)低油價(jià)的沖擊,一方面在節(jié)支上下功夫,通過(guò)壓減投資、嚴(yán)控成本以減少資金支出;另一方面在增收上做文章,通過(guò)保持油氣產(chǎn)量穩(wěn)定增長(zhǎng)、優(yōu)化資產(chǎn)組合增加現(xiàn)金流入。除此之外,對(duì)油氣資產(chǎn)計(jì)提減值準(zhǔn)備,積極穩(wěn)妥應(yīng)對(duì)低油價(jià)的挑戰(zhàn)。

嚴(yán)格控制投資、成本,做足做好節(jié)支文章。一方面面對(duì)低油價(jià)下經(jīng)營(yíng)現(xiàn)金流減少和油氣項(xiàng)目預(yù)期收益下降,國(guó)際油公司普遍調(diào)整投資策略,大幅減少投資。從BP、殼牌、埃克森美孚、雪佛龍等大型一體化石油公司以及康菲、阿帕奇、切薩匹克、赫斯等獨(dú)立石油公司來(lái)看,2014年下半年以來(lái)都推出了削減投資、推遲或擱置高成本項(xiàng)目的計(jì)劃,投資壓減幅度普遍超過(guò)10%,通過(guò)推遲或放棄相對(duì)低效項(xiàng)目,將有限資金用于效益好、回報(bào)高的項(xiàng)目。據(jù)伍德麥肯錫預(yù)測(cè),2015年全球約有價(jià)值2000億美元的45個(gè)大型油氣項(xiàng)目被擱置。另一方面采取精簡(jiǎn)機(jī)構(gòu)和裁員降薪的策略。降低成本支出,是國(guó)外石油公司過(guò)緊日子的通行做法。例如,BP公司2015年1月宣布,對(duì)墨西哥灣和北海石油業(yè)務(wù)進(jìn)行瘦身,計(jì)劃裁減300名員工,并凍結(jié)所有員工薪酬。殼牌公司2015年7月宣布,將裁減員工6500人,約占用工總量的7%。壓縮管理費(fèi)用、降低非生產(chǎn)支出是國(guó)際石油公司應(yīng)對(duì)低油價(jià)比較普遍的做法。統(tǒng)計(jì)情況表明,2015年上半年,四家一體化石油公司中有三家管理費(fèi)同比下降,其中殼牌和埃克森美孚降低幅度都超過(guò)10%;四家獨(dú)立石油公司中有3家下降,其中切撒匹克降幅最大,達(dá)到26%。

表1 2014、2015年上半年國(guó)外石油公司經(jīng)營(yíng)業(yè)績(jī)統(tǒng)計(jì)表單位:百萬(wàn)美元

表2 近幾年國(guó)際石油公司油氣產(chǎn)量統(tǒng)計(jì)表單位:千桶/日

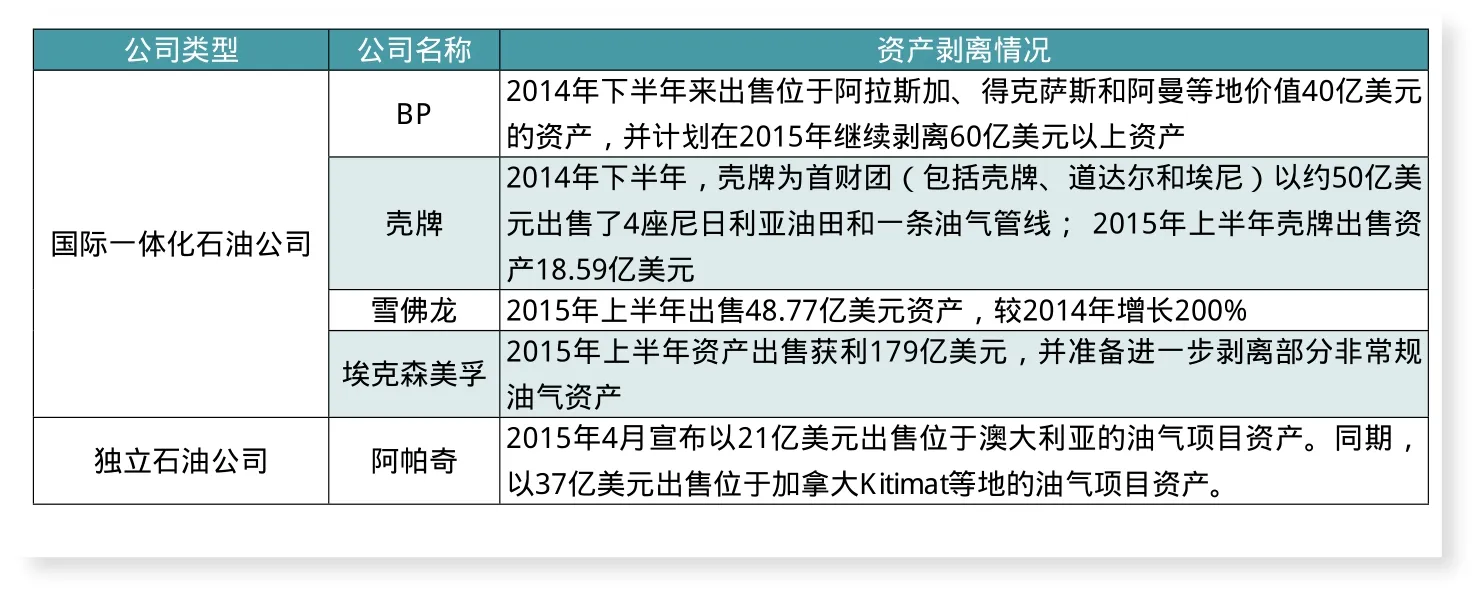

表3 2014年下半年來(lái)國(guó)際石油公司資產(chǎn)剝離情況一覽表

表4 2014、2015年上半年國(guó)外獨(dú)立石油公司資產(chǎn)減值統(tǒng)計(jì)表單位:百萬(wàn)美元

保持油氣產(chǎn)量穩(wěn)定增長(zhǎng)、強(qiáng)化資本運(yùn)營(yíng),千方百計(jì)增加收入來(lái)源。為應(yīng)對(duì)低油價(jià)對(duì)經(jīng)營(yíng)業(yè)績(jī)的沖擊,國(guó)外石油公司普遍加大了油氣生產(chǎn)力度,在擱置低效無(wú)效項(xiàng)目開(kāi)發(fā)的同時(shí),將有限資金投入到成熟區(qū)塊的維護(hù)和增產(chǎn)上。統(tǒng)計(jì)表明,2015年上半年大多數(shù)一體化石油企業(yè)和獨(dú)立石油公司油氣產(chǎn)量同比上升。其中,四家一體化石油企業(yè)的日均油氣產(chǎn)量由2014年上半年的1180萬(wàn)桶增至2015年上半年的1190萬(wàn)桶,增幅近1%,特別是BP和埃克森美孚的產(chǎn)量增幅都超過(guò)3%,與2013年和2014年油氣產(chǎn)量同比下降形成了鮮明對(duì)比;從四家獨(dú)立石油公司的情況看,日均油氣產(chǎn)量由310萬(wàn)桶增至320萬(wàn)桶,增幅為2.9%,特別是赫斯公司產(chǎn)量增幅達(dá)到17.8%(見(jiàn)表2)。在優(yōu)化資產(chǎn)方面,石油企業(yè)通過(guò)剝離非核心、贏利能力低的資產(chǎn),聚焦競(jìng)爭(zhēng)力強(qiáng)的領(lǐng)域,進(jìn)一步補(bǔ)充現(xiàn)金流,為企業(yè)發(fā)展減輕負(fù)擔(dān)、提供動(dòng)力。2014年下半年來(lái),BP公司出售了位于阿拉斯加、得克薩斯和阿曼等地價(jià)值40億美元的油氣項(xiàng)目資產(chǎn); 2015年上半年,雪佛龍出售48.77億美元資產(chǎn),較2014年增長(zhǎng)200%;埃克森美孚2015年上半年出售資產(chǎn)獲得收益高達(dá)179億美元(見(jiàn)表3)。不僅并購(gòu),國(guó)際石油公司還采取強(qiáng)強(qiáng)聯(lián)手,增強(qiáng)抵御風(fēng)險(xiǎn)能力。如1998年油價(jià)暴跌時(shí),BP 先后收購(gòu)阿莫科、阿科公司,成為英國(guó)最大、世界第三大超級(jí)石油公司。在本輪油價(jià)下降過(guò)程中,殼牌公司宣布以約700億美元收購(gòu)英國(guó)天然氣(BG)集團(tuán),成為近10年來(lái)油氣行業(yè)規(guī)模最大的并購(gòu)交易。

計(jì)提資產(chǎn)減值準(zhǔn)備,真實(shí)反映企業(yè)經(jīng)營(yíng)結(jié)果。石油行業(yè)是一個(gè)高投入、高回報(bào)、高風(fēng)險(xiǎn)的行業(yè),前期的勘探開(kāi)發(fā)投入能否通過(guò)對(duì)油氣儲(chǔ)量的開(kāi)采而收回,一方面取決于開(kāi)采技術(shù)、管理水平等人為因素,另一方面更取決于儲(chǔ)量的品位、原油物性等客觀因素,同時(shí)與油價(jià)等不確定因素有關(guān)。當(dāng)一個(gè)油氣區(qū)塊在現(xiàn)有經(jīng)濟(jì)技術(shù)條件下,前期投入形成的油氣資產(chǎn)無(wú)法全部通過(guò)對(duì)儲(chǔ)量的開(kāi)采而收回,不能回收的部分在會(huì)計(jì)核算時(shí)就需要采用減值的方法進(jìn)行處理。為此,美國(guó)財(cái)務(wù)會(huì)計(jì)準(zhǔn)則明確要求“當(dāng)發(fā)生的事項(xiàng)或情況變化顯示資產(chǎn)的賬面價(jià)值不能回收時(shí),公司必須依然按照規(guī)定的程序確認(rèn)資產(chǎn)減值額。”2014年下半年以來(lái),受油價(jià)下降影響,石油企業(yè)的儲(chǔ)量?jī)r(jià)值明顯降低,預(yù)期收益相應(yīng)減少,國(guó)際石油公司普遍對(duì)油氣資產(chǎn)計(jì)提減值準(zhǔn)備。其中,BP公司2014年計(jì)提了50億美元的減值,獨(dú)立石油公司2015年上半年普遍計(jì)提了高額減值準(zhǔn)備,特別是阿帕奇公司的減值高達(dá)130億美元,約是當(dāng)期收入的3.5倍(見(jiàn)表4)。國(guó)際石油公司計(jì)提減值的做法,雖然減少了當(dāng)期盈利,但保證了經(jīng)營(yíng)結(jié)果的真實(shí),也增強(qiáng)了未來(lái)收益預(yù)期的可信度。

幾點(diǎn)啟示

國(guó)際油價(jià)斷崖式暴跌,既對(duì)國(guó)際石油公司帶來(lái)嚴(yán)重沖擊,也使我國(guó)石油企業(yè)進(jìn)入了“寒冬期”。為渡過(guò)難關(guān),我國(guó)石油企業(yè)采取了一些與國(guó)外同行類似的措施,如優(yōu)化投資結(jié)構(gòu)、控制投資規(guī)模、嚴(yán)格管控成本費(fèi)用、大力實(shí)施挖潛增效等。這些措施一定程度上降低了低油價(jià)造成的損失。分析國(guó)外石油企業(yè)的做法,為我國(guó)石油企業(yè)應(yīng)對(duì)低油價(jià)帶來(lái)新的啟示。

保持合理的油氣產(chǎn)量,是低油價(jià)下石油企業(yè)兼顧效益和規(guī)模的戰(zhàn)略選擇。統(tǒng)計(jì)情況表明,在2011—2014年油價(jià)高企的條件下,大型一體化國(guó)際石油公司油氣產(chǎn)量普遍呈現(xiàn)下降態(tài)勢(shì)。其中,埃克森美孚降幅為11.9%,BP 降幅為8.8%,殼牌油氣產(chǎn)量下降了4.2%,雪佛龍產(chǎn)量下降了3.8%。面對(duì)2015年上半年油價(jià)同比降幅過(guò)半的局面,國(guó)際石油公司油氣生產(chǎn)規(guī)模普遍保持穩(wěn)產(chǎn)、增產(chǎn),與高油價(jià)下產(chǎn)量下降形成了鮮明對(duì)照。分析認(rèn)為,雖然低油價(jià)大幅降低了石油企業(yè)的盈利能力,部分高成本區(qū)塊陷入虧損,但對(duì)于單位完全成本高于油價(jià)、操作成本低于油價(jià)的油氣產(chǎn)量,仍能帶來(lái)邊際貢獻(xiàn)。如果放棄這些產(chǎn)量,不僅不能降低完全成本,反而失去了寶貴的現(xiàn)金來(lái)源。因此,低油價(jià)下統(tǒng)籌考慮效益目標(biāo)和現(xiàn)金流狀況,保持合理產(chǎn)量規(guī)模,是體現(xiàn)石油企業(yè)戰(zhàn)略定力的選擇。

計(jì)提油氣資產(chǎn)減值是遵循財(cái)務(wù)核算準(zhǔn)則的要求,也是對(duì)投資者負(fù)責(zé)的體現(xiàn)。分析表明,計(jì)提油氣資產(chǎn)減值既是國(guó)際會(huì)計(jì)準(zhǔn)則的要求,也是國(guó)際石油公司的通行做法。通過(guò)油氣資產(chǎn)的減值,可以剔除油氣資產(chǎn)中那些不能帶來(lái)未來(lái)經(jīng)濟(jì)利益的部分,擠掉資產(chǎn)中的“水分”,一方面可以使有關(guān)的財(cái)務(wù)指標(biāo)更加真實(shí)客觀、符合會(huì)計(jì)謹(jǐn)慎性原則的要求,另一方面是對(duì)投資者的負(fù)責(zé)。目前,國(guó)內(nèi)三大石油公司都已在國(guó)內(nèi)外資本市場(chǎng)上市,按照國(guó)際石油企業(yè)通行做法計(jì)提減值也是必然選擇。

積極探索低效資產(chǎn)退出的資本運(yùn)營(yíng)模式,是石油企業(yè)持續(xù)健康發(fā)展的重要途徑。低油價(jià)條件下,國(guó)際石油公司在嚴(yán)控投資成本、保持油氣生產(chǎn)規(guī)模穩(wěn)產(chǎn)、增產(chǎn)的同時(shí),普遍采取出售部分油氣資產(chǎn)的做法,體現(xiàn)了運(yùn)用生產(chǎn)經(jīng)營(yíng)和資本運(yùn)營(yíng)雙輪驅(qū)動(dòng)的經(jīng)營(yíng)模式。相對(duì)而言,國(guó)內(nèi)石油企業(yè)面對(duì)低油價(jià)的沖擊,主要采取的是生產(chǎn)經(jīng)營(yíng)措施,由于受采礦權(quán)嚴(yán)格局限等因素影響,缺乏資本運(yùn)營(yíng)的舉措。在當(dāng)前國(guó)家深化改革、大力發(fā)展混合所有制經(jīng)濟(jì)的背景下,以確保國(guó)有資產(chǎn)不流失為前提,積極探索混合所有制經(jīng)濟(jì)等資本運(yùn)營(yíng)模式,在部分區(qū)塊開(kāi)發(fā)中采用參資入股甚至逐步轉(zhuǎn)讓,是石油企業(yè)持續(xù)健康發(fā)展的重要途徑。

作者單位:勝利油田經(jīng)濟(jì)開(kāi)發(fā)研究院

責(zé)任編輯:周志霞

znzhouzhixia@163.com

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26