質(zhì)量工具和技術(shù)對(duì)降低成本的影響(上)

2016-04-18 06:19:22邁克爾·多納,姚晨輝

上海質(zhì)量 2016年1期

?

質(zhì)量工具和技術(shù)對(duì)降低成本的影響(上)

編者按

本文系歐洲質(zhì)量組織2015年年會(huì)論文之一,主要作者邁克爾·多納博士是德國(guó)慕尼黑Kemény Boehme公司的高級(jí)顧問(wèn)。本文在對(duì)德國(guó)汽車、機(jī)械工程和電子行業(yè)企業(yè)的質(zhì)量人士進(jìn)行網(wǎng)上調(diào)查的基礎(chǔ)上,總結(jié)了質(zhì)量成本的相關(guān)數(shù)據(jù),彌補(bǔ)了相關(guān)數(shù)據(jù)的不足。調(diào)查結(jié)果表明,質(zhì)量工具和技術(shù)的使用率、全面質(zhì)量成本在受調(diào)查行業(yè)之間有很大差別。本文還揭示了利潤(rùn)潛能和質(zhì)量成本之間的關(guān)系,以及降低質(zhì)量相關(guān)成本的障礙。由于篇幅長(zhǎng),本文分兩期刊登。

1 概述

在過(guò)去幾十年中,制造企業(yè)的全球市場(chǎng)競(jìng)爭(zhēng)顯著加劇。這迫使企業(yè)將關(guān)注重點(diǎn)從滿足生產(chǎn)的需求轉(zhuǎn)移到滿足客戶需求上。20世紀(jì)初,亨利·福特通過(guò)大規(guī)模的標(biāo)準(zhǔn)化產(chǎn)品生產(chǎn)創(chuàng)造了供大于求的狀況,現(xiàn)在的企業(yè)則通過(guò)大規(guī)模定制的概念來(lái)服務(wù)市場(chǎng)。此外,由于經(jīng)濟(jì)全球化的影響,客戶獲得了更寬泛的產(chǎn)品和服務(wù)選擇范圍。這些因素都迫使企業(yè)通過(guò)提供卓越的質(zhì)量來(lái)實(shí)現(xiàn)差異化。因此,質(zhì)量成本的測(cè)量和分析,以及實(shí)施降低這些成本的措施,成為制造企業(yè)日常運(yùn)營(yíng)必不可少的組成部分。減少失效成本最大的好處是增加質(zhì)量認(rèn)知度。這將帶來(lái)市場(chǎng)份額的大幅增長(zhǎng),產(chǎn)品可以進(jìn)行更高的定價(jià),從而增加產(chǎn)品利潤(rùn)。

在質(zhì)量控制和保證領(lǐng)域,全面質(zhì)量管理(TQM)是一個(gè)眾所周知的概念。TQM的目標(biāo)是提高客戶滿意度并持續(xù)改進(jìn)。其中的一項(xiàng)有效技術(shù)是質(zhì)量成本核算,其目的是辨識(shí)采取行動(dòng)減少低劣質(zhì)量成本的需要。

本文的研究數(shù)據(jù)來(lái)自于對(duì)德國(guó)汽車、機(jī)械工程和電子三個(gè)行業(yè)的質(zhì)量專家進(jìn)行的調(diào)查,在279個(gè)受邀企業(yè)中,有94個(gè)給出了反饋,返回率為33.7%。研究結(jié)果表明,質(zhì)量工具和技術(shù)的使用率在各個(gè)行業(yè)大相徑庭。行業(yè)之間也體現(xiàn)出全面質(zhì)量成本(TQC)的差異。除此之外,有證據(jù)表明,質(zhì)量工具和技術(shù)的運(yùn)用可以對(duì)降低質(zhì)量成本產(chǎn)生影響。

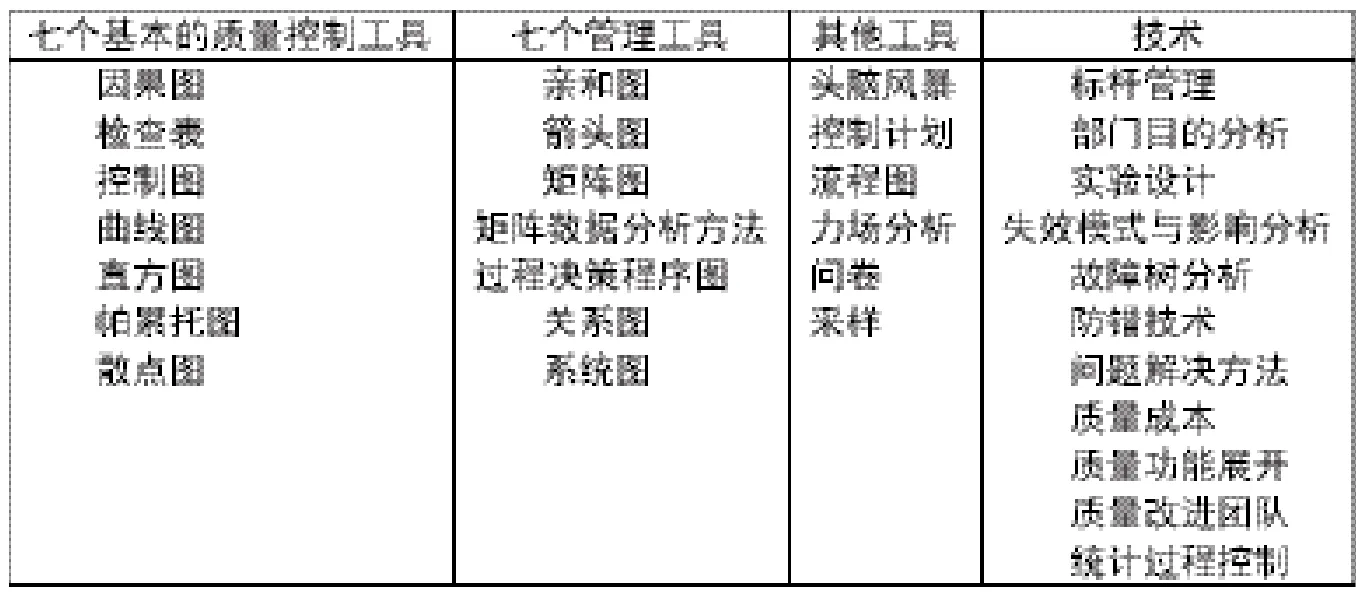

表1 工業(yè)中常用的TQM工具和技術(shù)

表1中描繪的工具和技術(shù)是用于特定情況的實(shí)踐方法、技能、手段或機(jī)制,它們的應(yīng)用目的是實(shí)現(xiàn)積極的變化和改進(jìn)。

本文首先介紹相關(guān)話題和一般方法的背景;接著介紹樣本量和參與企業(yè)的特征細(xì)節(jié);然后將調(diào)查分析的數(shù)據(jù)與相關(guān)文獻(xiàn)進(jìn)行比較、討論并得出結(jié)論。

2 質(zhì)量工具和技術(shù)的背景

2.1 TQM以及質(zhì)量工具和技術(shù)

TQM的貫徹,要通過(guò)改變企業(yè)的文化和結(jié)構(gòu)化技術(shù)等策略來(lái)進(jìn)行。TQM也被理解為由價(jià)值、技術(shù)和工具三個(gè)相互依存的部分組成的一種管理體系。戴爾和麥考特總結(jié)了工業(yè)中常用的TQM工具和技術(shù),見表1。

2.2質(zhì)量成本核算的理念

質(zhì)量成本核算的理念出現(xiàn)于20世紀(jì)50年代。朱蘭確定了評(píng)估質(zhì)量成本的需求,費(fèi)根鮑姆提出了把這些成本歸類成預(yù)防、評(píng)估和失效(PAF)的方法。根據(jù)克勞士比的觀點(diǎn),“質(zhì)量是免費(fèi)的”,只有在事情沒(méi)有一次性做對(duì)需要采取措施時(shí),成本才會(huì)出現(xiàn)。朱蘭把低劣質(zhì)量的成本視為全部成本,如果沒(méi)有質(zhì)量問(wèn)題,這個(gè)成本將消失。

目前公認(rèn)的質(zhì)量成本劃分方法是由克勞士比和費(fèi)根鮑姆提出的。克勞士比用符合要求和不符合要求的代價(jià)來(lái)定義質(zhì)量成本。費(fèi)根鮑姆提出了PAF方案:預(yù)防(P)、評(píng)估(A)和失效(F)。符合要求包括了首次出錯(cuò)產(chǎn)生的成本,對(duì)應(yīng)PAF方案中的評(píng)估和預(yù)防成本。不符合要求包括不符合客戶要求的工作,對(duì)應(yīng)PAF方案中的失效成本。典型的成本計(jì)算活動(dòng)包括糾正、返工或報(bào)廢等。

施弗洛瓦和湯姆遜對(duì)質(zhì)量成本模型進(jìn)行了總結(jié),包括PAF方案、克勞士比模型、機(jī)會(huì)或無(wú)形成本、流程成本模型和基于活動(dòng)的成本模型(ABC)。他們的研究結(jié)果表明,在工業(yè)中應(yīng)用的所有模型都對(duì)節(jié)約成本產(chǎn)生了積極影響。然而,在相關(guān)文獻(xiàn)中,經(jīng)典的PAF方法仍是主要的代表。

費(fèi)根鮑姆將成本類別定義為如下幾個(gè)方面:預(yù)防成本包括在缺陷首次出現(xiàn)后為防止缺陷所作的一切努力,如質(zhì)量控制工程、員工素質(zhì)培訓(xùn)、質(zhì)量維護(hù)模式和工具等成本。評(píng)估成本包括對(duì)產(chǎn)品質(zhì)量進(jìn)行正式評(píng)估,從而維持公司的質(zhì)量水平所產(chǎn)生的費(fèi)用。評(píng)估成本包括檢查、測(cè)試、質(zhì)量審核、實(shí)驗(yàn)室認(rèn)可檢查和外部認(rèn)證等費(fèi)用。失效成本是由缺陷材料和不符合公司質(zhì)量標(biāo)準(zhǔn)的產(chǎn)品造成的,包括廢棄、損壞、返工和現(xiàn)場(chǎng)投訴等損耗元素。它們可根據(jù)實(shí)際發(fā)生的位置來(lái)分類。內(nèi)部失效成本包括發(fā)貨前檢測(cè)出的低質(zhì)量產(chǎn)品等。外部失效成本是發(fā)貨給客戶后發(fā)現(xiàn)的低質(zhì)量產(chǎn)品。

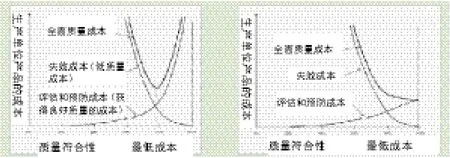

質(zhì)量成本核算的基本假設(shè)是預(yù)防和評(píng)估活動(dòng)的投入將減少失效成本。此外,預(yù)防的投入將降低評(píng)估的成本。關(guān)于質(zhì)量成本要素有兩種觀點(diǎn):經(jīng)典觀點(diǎn)和現(xiàn)代觀點(diǎn)(見圖1)。經(jīng)典觀點(diǎn)表明了達(dá)到完美質(zhì)量水平之前的最低成本,為獲得更好質(zhì)量所進(jìn)行的進(jìn)一步投資將帶來(lái)更高的成本。現(xiàn)代模型認(rèn)為,最低成本只能在100%的符合標(biāo)準(zhǔn)下才能實(shí)現(xiàn),存在質(zhì)量缺陷的產(chǎn)品所帶來(lái)的成本是極高的。

從相關(guān)文獻(xiàn)來(lái)看,兩種觀點(diǎn)都是有效的,但也都受到強(qiáng)烈質(zhì)疑。兩個(gè)概念都是理論性的,因此沒(méi)有嚴(yán)格地應(yīng)用于現(xiàn)實(shí)中的企業(yè)。對(duì)從業(yè)者的建議是,現(xiàn)代的概念可以理解為針對(duì)人們的思維方式,經(jīng)典的概念是針對(duì)機(jī)構(gòu)。雖然零缺陷政策的目標(biāo)沒(méi)有錯(cuò),但其實(shí)施卻因?yàn)檫^(guò)于苛求而難以實(shí)現(xiàn)。因此,它是在要求預(yù)防、評(píng)估活動(dòng)的合理投入與低質(zhì)量產(chǎn)品之間的平衡。

圖1 經(jīng)典觀點(diǎn)(左邊)和現(xiàn)代觀點(diǎn)(右邊)

2.3行業(yè)報(bào)告的質(zhì)量成本

施弗洛瓦和湯姆遜對(duì)成本和質(zhì)量模型以及最佳實(shí)踐的研究進(jìn)行了全面回顧,他們得出的結(jié)論是:獲取質(zhì)量成本數(shù)據(jù)是一項(xiàng)重要和有益的活動(dòng)。企業(yè)采用基于質(zhì)量成本的方案可以有效降低質(zhì)量成本,為客戶提供更高的質(zhì)量。然而,獲取真實(shí)的數(shù)據(jù)并不容易。介紹質(zhì)量成本定量數(shù)據(jù)的文章很少,而且大部分的數(shù)據(jù)都是虛構(gòu)的,因?yàn)檫@些數(shù)據(jù)會(huì)透露企業(yè)的成本結(jié)構(gòu)。更重要的是,向公眾提供有關(guān)低質(zhì)量的報(bào)告將給公司形象帶來(lái)負(fù)面影響。成本收集也沒(méi)有統(tǒng)一的方法,每個(gè)企業(yè)都是獨(dú)自制定的。目前尚不清楚其他成本類別(如機(jī)會(huì)成本和隱性成本)是否包括在內(nèi)。此外,成本類別的分布和總金額的差異取決于企業(yè)的規(guī)模。通常大型企業(yè)都實(shí)施了較為成熟的質(zhì)量管理體系,并有著較低的全面質(zhì)量成本。由于成本計(jì)算和報(bào)告結(jié)構(gòu)不同,對(duì)不同企業(yè)和行業(yè)的比較必須謹(jǐn)慎進(jìn)行。

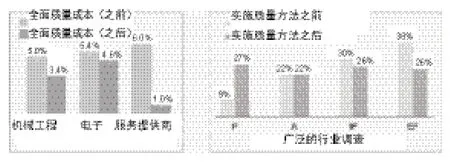

行業(yè)中的質(zhì)量成本用以下三張圖(圖2—圖4)進(jìn)行示意。首先展示的是全面質(zhì)量成本中質(zhì)量成本類別的分布。其次是典型的行業(yè)全面質(zhì)量成本。最后展示了不同行業(yè)在引入質(zhì)量改進(jìn)方法后的效果。

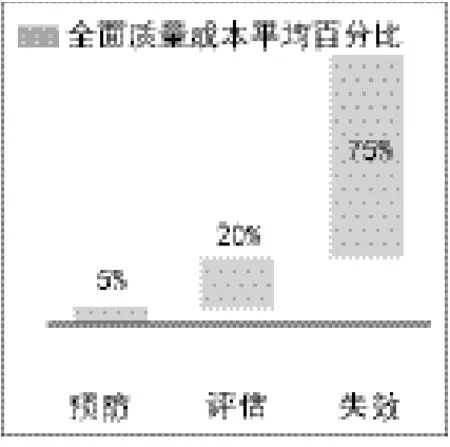

威廉姆斯等人總結(jié)了已有的質(zhì)量成本數(shù)據(jù)后,建議按圖2所示分配預(yù)防、評(píng)估和失效成本。失效成本是最大的類別,占全面質(zhì)量成本的75%。預(yù)防和評(píng)估活動(dòng)的成本分別為5%和20%。

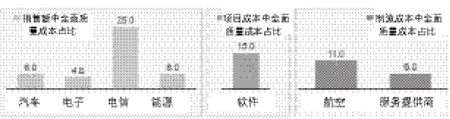

不同行業(yè)中全面質(zhì)量成本占比如圖3所示,這些全面質(zhì)量成本通常表現(xiàn)為銷售額、項(xiàng)目資金或制造成本占比。

值得指出的是,全面質(zhì)量成本占比行業(yè)之間存在一些較大的差異,如在銷售額中占比在電子行業(yè)是4.6%,而在通信行業(yè)是25%。然而,因成熟的質(zhì)量體系帶來(lái)的全面質(zhì)量成本變化迄今仍被忽視。質(zhì)量體系一詞是指使用工具和方法來(lái)提高質(zhì)量。不系統(tǒng)的糾正方法以及較差的改善結(jié)果代表了低到中等成熟度水平的質(zhì)量體系。如果改進(jìn)過(guò)程強(qiáng)力有效,結(jié)果令人滿意,并存在持續(xù)改進(jìn),就可以被描述為一個(gè)成熟的質(zhì)量管理體系。根據(jù)這一理論,一個(gè)企業(yè)增強(qiáng)在質(zhì)量管理方面的努力最終將降低質(zhì)量成本。

這種效果如圖4的左側(cè)圖所示。它展示了三個(gè)不同行業(yè)的企業(yè)在引入質(zhì)量改進(jìn)方法后全面質(zhì)量成本的變化。在三個(gè)行業(yè)中都可以看到全面質(zhì)量成本的減少。

圖2 全面質(zhì)量成本分布

圖3 不同行業(yè)全面質(zhì)量成本分布

圖4的右側(cè)圖表明了全面質(zhì)量成本各類別分布在實(shí)施質(zhì)量方法前后的變化。為了獲取數(shù)據(jù),企業(yè)被要求提供實(shí)施質(zhì)量體系一年前的全面質(zhì)量成本分布數(shù)據(jù),以及最近兩年來(lái)的數(shù)據(jù)。佐沃等人認(rèn)為,質(zhì)量成本的分布隨著質(zhì)量體系的成熟而變化。他們的研究結(jié)果也支持質(zhì)量體系日趨成熟的三種效果:(1)失效成本降低;(2)評(píng)估成本的增加帶來(lái)外部失效成本的降低;(3)預(yù)防成本的增加帶來(lái)內(nèi)部和外部失效成本的降低。

圖4 質(zhì)量方法對(duì)全面質(zhì)量成本高低(左圖)和分布(右圖)的影響

3.質(zhì)量成本課題研究

3.1研究的方法和樣本量

為了獲得答案,創(chuàng)建了一個(gè)邏輯樹。這個(gè)邏輯樹的作用是引導(dǎo)形成一個(gè)合理的在線調(diào)查問(wèn)題結(jié)構(gòu)。利用決策樹,可以通過(guò)模擬貫穿整個(gè)結(jié)構(gòu)的可能答案預(yù)測(cè)結(jié)果。事實(shí)上,步驟2、3和4分別迭代地執(zhí)行。確定了網(wǎng)上調(diào)查結(jié)構(gòu)后,鏈接被發(fā)送給各個(gè)受調(diào)查企業(yè)。

本次調(diào)查使用了在線工具unipark。在線調(diào)查涵蓋的主要問(wèn)題是質(zhì)量成本和機(jī)會(huì)成本的總額、質(zhì)量成本類別的分布,以及應(yīng)用質(zhì)量方法對(duì)質(zhì)量相關(guān)成本的影響。進(jìn)一步的關(guān)注點(diǎn)放在質(zhì)量管理的基本組織結(jié)構(gòu)、質(zhì)量工具和技術(shù)實(shí)施所面臨的挑戰(zhàn)、不同質(zhì)量方法以及質(zhì)量方法具體措施的實(shí)施情況和有效性等問(wèn)題。

該項(xiàng)研究所選擇的行業(yè)是汽車制造行業(yè)、機(jī)械工程行業(yè)和電子行業(yè)。總共接觸了297個(gè)企業(yè),其中94家完成了在線調(diào)查,響應(yīng)率為33.69%,可以說(shuō)是一個(gè)較高的參與率。 其中10家企業(yè)尋求了援助,在電話指導(dǎo)下完成了調(diào)查。這表明該話題引發(fā)了廣泛的興趣。

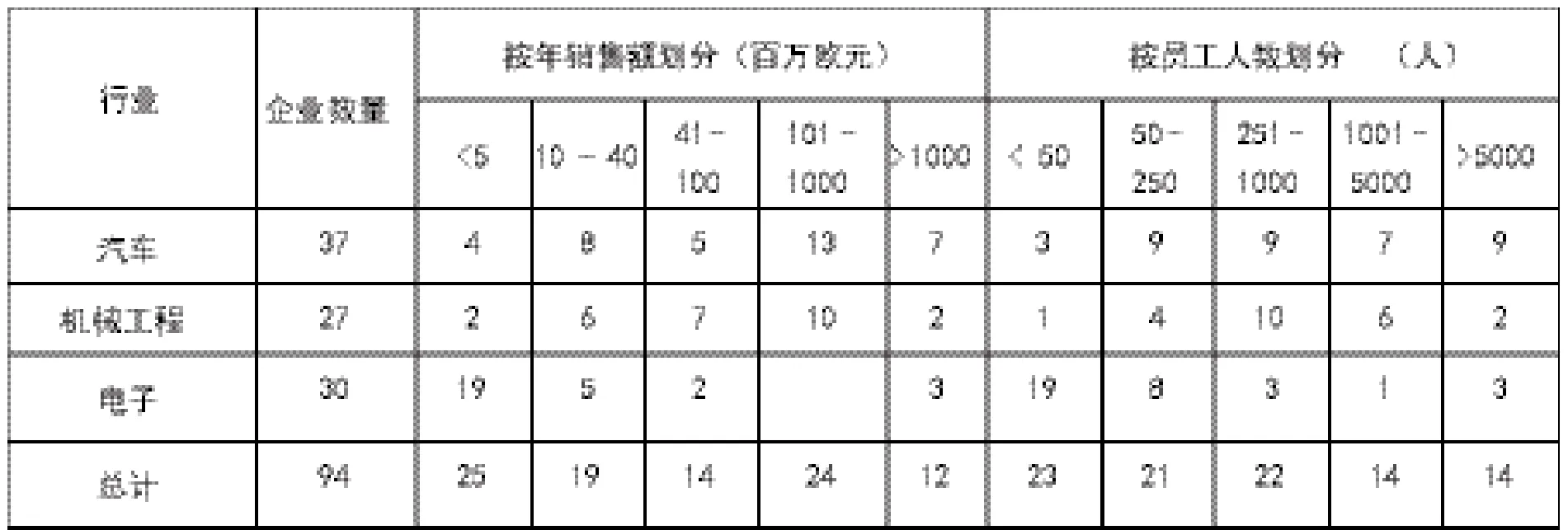

表2提供了參與企業(yè)的相關(guān)信息。

39%的參與企業(yè)來(lái)自汽車行業(yè),其次是電子行業(yè)(32%)和機(jī)械工程行業(yè)(29%)。來(lái)自汽車行業(yè)的企業(yè)多半是大型企業(yè),年銷售額超過(guò)1.01億歐元。按員工數(shù)量來(lái)劃分的受訪企業(yè)分布比較均衡。大多數(shù)機(jī)械企業(yè)都是中型企業(yè)。與其他兩個(gè)行業(yè)對(duì)比,電子行業(yè)的企業(yè)相對(duì)較小,年銷售收入不到500萬(wàn)歐元,員工人數(shù)少于50人。

3.2入選行業(yè)的質(zhì)量成本和使用質(zhì)量方法的影響

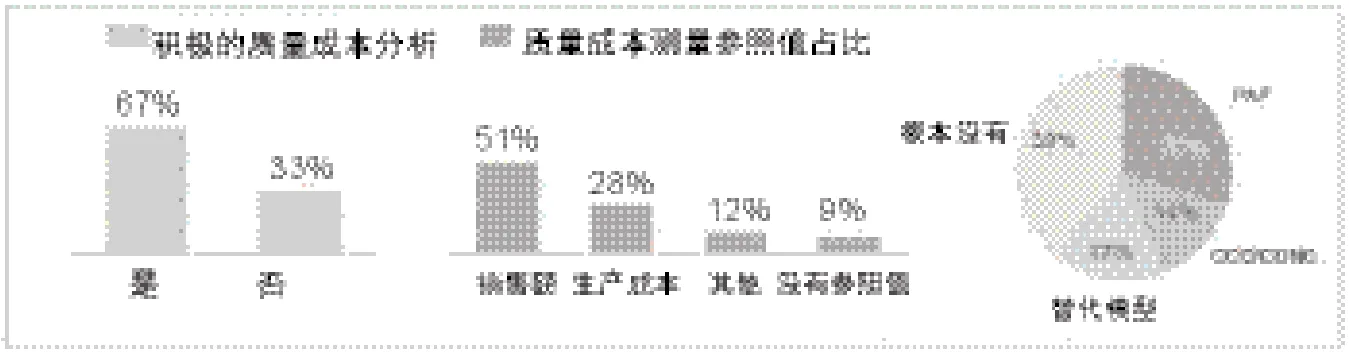

圖6顯示了參與者使用的質(zhì)量成本的參照值、質(zhì)量成本模型類型,以及對(duì)于質(zhì)量成本分析的反應(yīng)。

絕大多數(shù)的參與者(67%)表示,他們?cè)谝话闱闆r下會(huì)收集并分析質(zhì)量成本。體現(xiàn)這些成本最常用的方法是所占銷售額的百分比,有51%的企業(yè)使用這種方法,其次是生產(chǎn)成本(28%)和其他參照值(12%)。這些研究結(jié)果符合相關(guān)的文獻(xiàn)。PAF和COC/CONC(符合性成本/不符合性成本)模型是最常用的模型,這也符合相關(guān)文獻(xiàn)的研究結(jié)果。然而,17%的參與者表示采用了另一種模型,39%的參與者根本不使用任何質(zhì)量成本模型。

圖5 研究方法

表2 調(diào)查樣本大小(按年銷售額和員工人數(shù)劃分)

圖7描繪了全面質(zhì)量成本的總額和分布。使用特定質(zhì)量成本模型的參與者被要求根據(jù)各自的成本類別提供成本數(shù)據(jù)。因此,那些聲稱使用PAF方案(見圖6)的參與者被詢問(wèn)其成本的分布。使用COC/CONC模型的參與者也是如此。

根據(jù)參與調(diào)查的企業(yè)的反饋,全面質(zhì)量成本平均占銷售額的6.8%,占生產(chǎn)成本的8.4%。全面質(zhì)量成本占比銷售額或生產(chǎn)成本的范圍為1%—15%。與相關(guān)的文獻(xiàn)比較,這些數(shù)字是相當(dāng)?shù)偷摹.R.T.威廉姆斯等認(rèn)為的質(zhì)量成本占比范圍為5%—25%。根據(jù)本研究獲得的數(shù)據(jù)可以做出假設(shè),在這段時(shí)間內(nèi)質(zhì)量意識(shí)的增加對(duì)全面質(zhì)量成本產(chǎn)生了積極的影響。

圖6 對(duì)質(zhì)量成本分析的一般反應(yīng)

圖7 PAF和COC/CONC方案下的全面質(zhì)量成本總額和分布

在實(shí)踐中,企業(yè)會(huì)根據(jù)PAF或COC/ CONC(符合性成本/不符合性成本)方案對(duì)成本歸類。由于PAF方案可以被轉(zhuǎn)化成克勞士比模型,從而計(jì)算出平均值,將圖7中PAF和克勞士比模型中的數(shù)值匯總在一起,得出平均符合性成本占49.8%和不符合性成本占50.2%。佐沃等人報(bào)告了在實(shí)施質(zhì)量方法之后的數(shù)據(jù),符合性成本占49.0%,不符合性成本占為51%。這種相似性可得出推論:這些企業(yè)已經(jīng)達(dá)到了很高的質(zhì)量水平。此外,它也支持了有關(guān)質(zhì)量和成本重要性的意識(shí)日益增加的假設(shè)。

(未完待續(xù))

(姚晨輝 編譯)

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

河南電力(2021年5期)2021-05-29 02:10:00

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國(guó)生殖健康(2019年2期)2019-08-23 08:12:08

電影(2018年12期)2018-12-23 02:18:48

Coco薇(2016年2期)2016-03-22 02:42:52

汽車觀察(2016年3期)2016-02-28 13:16:26

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年4期)2015-05-19 14:47:56

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48