新業態背景下東莞科技金融效率研究

2016-04-26 10:35:16高維新

當代經濟 2016年33期

劉 建,高維新

(廣東科技學院,廣東 東莞 523083)

新業態背景下東莞科技金融效率研究

劉 建,高維新

(廣東科技學院,廣東 東莞 523083)

科技創新是創新的核心,而科技創新成果的產生、轉化與產業化都離不開金融體系的強力支持。研究結果表明大幅增加科技資金的投入可以提高科技創新效率與創新能力;改善科技資金的投入方式,也能提高科技創新效率和能力。因此,東莞市應該鼓勵民間金融向天使投資、風險投資發展;鼓勵科技企業主動利用私募債券、私募股權、新三板、IPO等方式融資;發展科技金融中介機構;完善科技金融擔保、再擔保體系;建立科技金融平臺。

東莞市;科技金融;新業態;科技金融效率

本文把科技金融范圍定義為除傳統銀行業以外的科技金融業態,即包括科技金融直接融資市場,比如天使投資、風險投資、私募股權投資、私募債券投資、部分互聯網金融、新三板、股權轉讓市場、IPO等形式的資本市場,也包括科技金融間接融資市場,例如:民間金融、科技銀行、科技租賃金融等,還包括科技金融中介市場,例如:信用評級機構、科技企業資產評估機構、科技保險機構、科技貸款擔保機構、再擔保機構、會計師事務所及科技金融信息咨詢服務平臺等。

一、東莞市科技金融效率DEA模型分析

本文采用數據包絡分析法(DEA,Data Envelopment Analysis)來分析東莞科技金融效率。鑒于DEA方法已經比較成熟,為縮短篇幅,對DEA方法矩陣及模型的敘述省略。

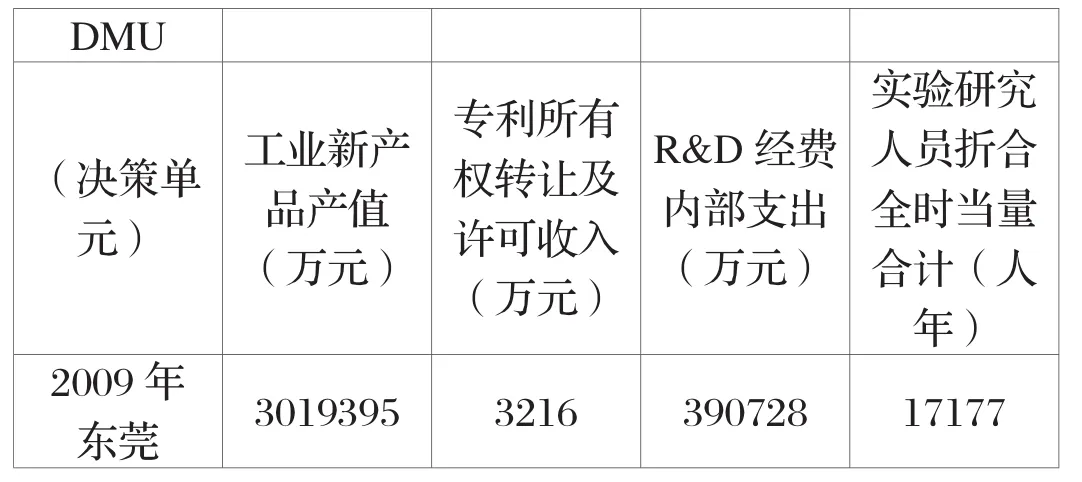

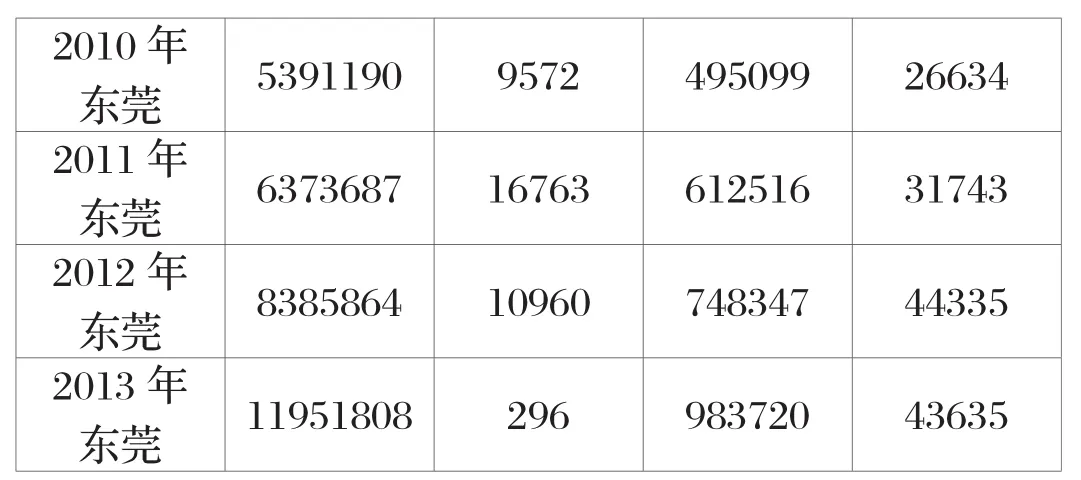

由于研究與實驗發展(R&D)資金投入產出情況能集中體現科技資金的對科技創新效率,因此,本文采用東莞市R&D投入產出情況(2009——2013年)中的樣本數據來進行DEA效率分析,選取了兩項產出指標:工業新產品產值、專利所有權轉讓及許可收入,兩項投入指標:R&D經費內部支出、實驗研究人員折合全時當量合計。DEA需要有多個決策單元進行比較分析,而本文主要是分析東莞市的科技金融的效率,所以就用不同年份的東莞作為決策單元。DEA模型指標數據如表1(表1 DEA模型數據表)所示:

表1 DEA模型數據表

數據來源:《東莞統計年鑒2014》

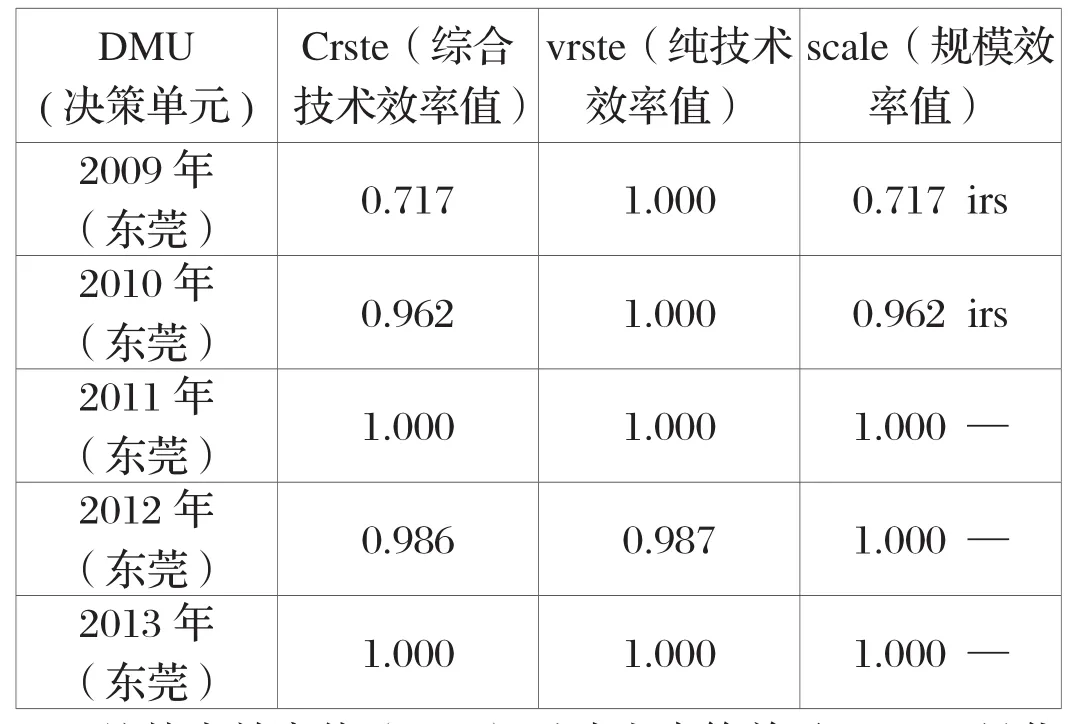

利用DEAP2.1軟件對上述數據進行DEA效率分析,分析結果見表2(表2 DEA效率表):

表2 DEA效率表

純技術效率值(vrste)反映出決策單元(DMU)最優規模時投入要素的生產效率;規模效率值(scale)反映的是實際生產規模與最優生產規模之間的差距;綜合技術效率值=純技術效率值×規模效率值,綜合技術效率值(crste)是對決策單元的資源配置能力、資源使用效率等多方面能力的綜合評價,效率值越接近1說明效率越高,綜合技術效率值為1,表示該決策單元的投入產出是綜合有效的,即同時技術有效和規模有效。純技術效率值(vrste)是1,表示在目前的技術水平上,其投入資源的使用是有效率的;此時若未能達到綜合有效,原因在于其規模無效,因此其改革的重點在于如何更好地發揮其規模效益。DEA分析結果表明:2009年,東莞的R&D綜合技術效率只有0.717,主要原因是規模效率太低,需要擴大投入;2010年,綜合效率和規模效率快速上升至0.962,主要原因是東莞市大幅增加了R&D經費內部支出,增長幅度達80.87%,而當年的實驗研究人員基本沒有變化(具體情況見表3),由此可見,科技資金的投入是影響科技創新效率的主要因素;隨著投入的增加,2011年的綜合效率達到最佳;2012年的綜合技術效率有所下降(0.986),主要是純技術效率下降,就是說當年的投入組合沒有發揮最佳的生產效率,需要改善管理或者完善投入方式;2013年,在繼續增加投入的情況下,R&D綜合效率達到最優。

表3 R&D投入產出增速表

二、模型結論分析

通過DEA模型對東莞市科技金融效率進行分析,結果表明以下兩點:

1、大幅增加科技資金的投入量可以達到提高科技創新效率與能力的作用。2010年,東莞市R&D經費內部支出增長幅度達80.87%,綜合效率和規模效率快速上升至0.962。

2、改變和完善科技資金的投入方式,也能起到提高科技創新效率和能力的效果。2012年東莞市的R&D資金投入組合沒有發揮最佳的生產效率;2013年,在繼續增加投入、改善管理或者完善投入方式的情況下,R&D資金綜合效率達到最優。

因此,必須通過發展科技金融新業態來提高科技資金的投入規模、完善科技資金的投入形式,以提高科技創新效率和能力。

三、政策建議

1、鼓勵東莞民間金融發展天使投資和風險投資。東莞民間金融體量龐大,由于政府對民間金融的監管力度加大,這部分資金即要在合規的前提下取得合理收益率,又要起到金融促進實體經濟發展的作用,其出路之一就是發展天使投資和風險投資。東莞市應該建立專項資金來鼓勵和引導民間金融建設天使投資和風險投資平臺,對天使投資和風險投資平臺實施財政補貼、減免稅收等優惠等政策。

2、鼓勵科技企業主動利用私募債券、股權投資、股權轉讓、新三板、IPO等方式融資。2015年東莞市國家高新技術企業有986家,但是2015年東莞市境內外上市企業只有32家(其中17家在A股上市、15家在境外上市),在廣東省上市公司中的占比仍較低,上市公司數量與深圳、佛山相比仍有很大差距。天使投資和風險投資主要投資于創新創業企業的初創期,而企業進入成長期后,需要的資金量更大,但是其風險和收益相對較小,那么這個時期的科技企業就要積極利用IPO、“新三板”、私募股權、私募債券等融資方式來獲得發展資金。

3、發展科技金融中介機構。目前東莞缺乏專業科技金融中介機構,政府對專業科技金融中介機構要給予稅收優惠、信貸支持、對科技金融中介機構的人才引進要安排鼓勵措施。

4、完善科技金融擔保和再擔保體系。由于科技企業投資具有高風險性,必須降低科技信貸機構的貸款風險,科技企業才能獲得更多的信貸。財政資金對科技融資政策性擔保的覆蓋面和力度始終有限,必須建立市場化廣泛的科技融資擔保體系。不過,由于商業性的擔保機構是審慎經營、趨利避險的,如果僅靠市場機制的作用,市場化科技融資擔保體系是不可能建立起來的。因此,應該采用“擔保市場化,再擔保政策化”的措施,把擔保環節交給市場,形成科技融資的市場擔保機制,而政府再對市場擔保融資提供政策性再擔保和補貼,從而形成廣泛的科技融資擔保體系。

5、建立科技金融平臺。一個完整的科技金融體系,其參與的主體是多元化的、資源配置渠道是多樣化,因此一個完善的科技金融體系需要一個科技金融平臺支持其高效運行。應該由政府主導建設科技金融平臺,其參與主體包括政府、資金需求方、資金供給方(天使投資機構、創業投資、互聯網金融、科技銀行、小額貸款公司、科技租賃金融機構、股權投資機構、私募債券投資機構)、科技金融中介機構等,各參與主體在科技金融平臺注冊、各子平臺者接入科技金融平臺,政府承擔科技金融平臺建設、推廣、維護、信息發布和數據統計、提供政策性擔保和再擔保、政策性補貼等服務。

[1] 趙昌文.《科技金融》[M].科學出版社:2009:6.

[2] 林偉光.我國科技金融發展研究——理論基點及體系構建[D].廣州:暨南大學,2014:41-60.

[3] 趙培.東莞戰略性新興產業發展金融支持體系研究[D].廣州:華南理工大學,2014:29—54.

[4] 駱世廣.廣東科技金融績效評價——基NonICA特征約簡的DEA方法研究[J].金融理論與實踐,2012(12):39-42.

[5] 黃孝武,柏寶春.關于進一步發展武漢新金融業態的思考[J].武漢金融,2012(4):10-14.

[6] 劉建,高維新.金融新業態背景下我國科技金融效率及創新路徑研究[J].改革與戰略,2015(11):40-43.

(責任編輯:戴國際)

廣東科技學院院級科研課題,新業態背景下東莞科技金融效率及創新路徑研究,項目編號:GKY-2015KYYB-23。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32