淺析企業(yè)財務(wù)分析及其分析體系

2016-05-10 07:41:06連君莎

卷宗 2016年3期

摘 要:企業(yè)財務(wù)分析體系的構(gòu)建必須立足于企業(yè)各個層面人員對財務(wù)分析及其相關(guān)理論有一定的理論基礎(chǔ),本文主要介紹財務(wù)分析和財務(wù)分析體系及其構(gòu)建的相關(guān)理論,并詳述各理論具體內(nèi)容。利用定量分析和定性分析構(gòu)成了一套比較系統(tǒng)全面、科學(xué)的分析體系。

關(guān)鍵詞:財務(wù);方法;分析

1 財務(wù)分析與財務(wù)分析體系

1.1 財務(wù)分析

財務(wù)分析是指以會計核算和財務(wù)報表資料及其他相關(guān)資料為依據(jù),采用一系列專門的分析技術(shù)和方法,對企業(yè)等經(jīng)濟組織過去和現(xiàn)在有關(guān)籌資活動,投資活動,經(jīng)營活動的償債能力,盈利能力和營運能力狀況等進行分析與評價,為企業(yè)的投資者,債權(quán)者,經(jīng)營者及其他關(guān)心企業(yè)的組織或個人了解企業(yè)過去,評價企業(yè)現(xiàn)狀,預(yù)測企業(yè)未來,做出正確決策提供準(zhǔn)確的信息或依據(jù)的經(jīng)濟應(yīng)用學(xué)科。

一般來說,財務(wù)分析是將分析工具與分析技術(shù)應(yīng)用于財務(wù)報表及其相關(guān)的數(shù)據(jù),以此得出能幫助企業(yè)決策的推測和推論;同時,也是評價企業(yè)籌資活動、投資活動及經(jīng)營活動的重要判斷工具。財務(wù)分析有效的減少了決策者對主觀直覺的偏向,從而降低了決策者在進行決策時的不確定性。

1.2 財務(wù)分析體系

財務(wù)分析體系指在財務(wù)分析時所運用的各種方法所組成的有機整體,是完成企業(yè)財務(wù)分析目標(biāo)的重要方式和手段。如果沒有科學(xué)完整的財務(wù)分析體系,將不能為企業(yè)的決策提供有用的財務(wù)信息,也不能充分的發(fā)揮財務(wù)分析的重要作用。因此,企業(yè)建立健全科學(xué)完善的財務(wù)分析體系是進行財務(wù)分析的首要前提。

一套比較系統(tǒng)全面、實用科學(xué)的財務(wù)分析體系一般來說主要由定量分析及定性分析構(gòu)成,只有在這兩種方法有機的結(jié)合的基礎(chǔ)上綜合運用,才能全面的發(fā)揮財務(wù)分析的重要作用。

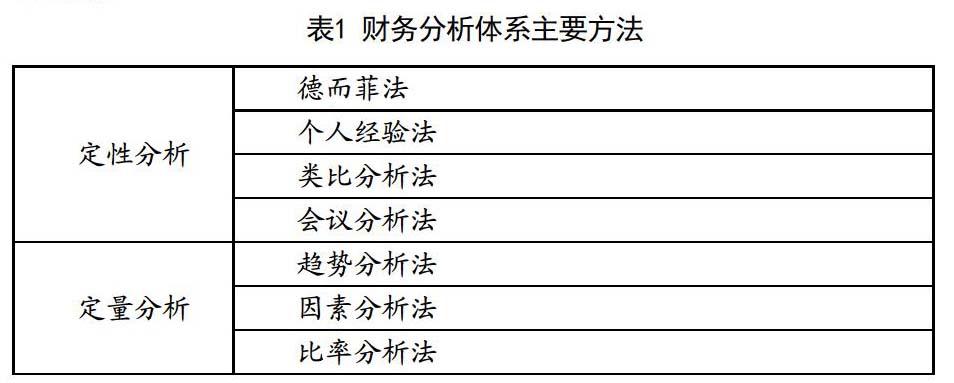

2 財務(wù)分析體系的具體方法

財務(wù)分析體系的建立應(yīng)采用定量分析和定性分析相結(jié)合的基礎(chǔ)上來建立。具體來說,針對事關(guān)企業(yè)重大決策的財務(wù)數(shù)據(jù)以及財務(wù)指標(biāo)的微小變化和難以準(zhǔn)確解釋的情況采用定性分析,根據(jù)專家以及業(yè)內(nèi)人員的判斷能力對企業(yè)的生產(chǎn)經(jīng)營決策做出指導(dǎo)性結(jié)論;定量分析則可采用一些常規(guī)和具體的財務(wù)分析方法來對日常數(shù)據(jù)進行具體、詳細的數(shù)據(jù)分析,以此較全面的總結(jié)出財務(wù)信息來指導(dǎo)企業(yè)的日常生產(chǎn)經(jīng)營決策。

2.1 定性分析

定性分析是指對企業(yè)重要的財務(wù)指標(biāo)的變動情況以及各個財務(wù)指標(biāo)的微小變動的合理性、合法性、有效性和可行性進行科學(xué)的分析論證和總結(jié)說明。這種方法主要針對定量分析時難以合理的解釋數(shù)據(jù)及財務(wù)指標(biāo),依據(jù)外部環(huán)境,如國家宏觀經(jīng)濟政策的變化及內(nèi)部環(huán)境的變化情況,由各個方面的專家學(xué)者來對具體的數(shù)據(jù)進行分析和解釋,并以此來指導(dǎo)企業(yè)下一步的生產(chǎn)經(jīng)營決策。具體方法主要有:

(1)德而菲法

此方法主要針對企業(yè)所面對的內(nèi)外部環(huán)境發(fā)生重大變化時,以及企業(yè)主要的財務(wù)指標(biāo)出現(xiàn)不能準(zhǔn)確解釋的情況下,可邀請外部具有經(jīng)驗的專家學(xué)者開會座談,在相互充分交換資料和充分討論的前提下,充分集中各方面意見得出綜合的分析判斷,并對定量分析的結(jié)果進行修正。

(2)個人經(jīng)驗法

經(jīng)驗判斷法是指分析人員在了解過去和現(xiàn)實資料以及定量分析結(jié)果的基礎(chǔ)上,充分考慮企業(yè)內(nèi)外條件變化,運用個人的知識和經(jīng)驗做出判斷。這種方法主要是依靠個人的經(jīng)驗,但因此而做出的判斷具有主觀性。所以,這種方法僅在財務(wù)分析時受到了具體的條件限制或者是在時間異常緊迫時,才被采用[1]。

(3)類比分析法

類比分析是指分析者在掌握具體分析對象的過去的歷史資料、現(xiàn)時的情況等有關(guān)數(shù)據(jù)及其變化規(guī)律的前提下,利用所掌握的資料與分析對象之間的相關(guān)性來進行推測。這種分析方法雖然也主要是靠人的經(jīng)驗和認識來進行判斷,但有一定的客觀依據(jù)來進行分析比較,因此在一定程度上能夠提高財務(wù)分析結(jié)果的可依賴性與準(zhǔn)確性。

(4)會議分析法

會議分析法指將具體分析對象的情況熟悉,在特定領(lǐng)域有經(jīng)驗相關(guān)人員匯集在一起通過會議形式,按照一定的分析提綱分析、研究和討論分析對象的情況。實際操作時多采用由企業(yè)領(lǐng)導(dǎo)、管理者以及財務(wù)人員結(jié)合的方式,廣泛征求參會人員意見,并將各方面意見進行整理、歸納和分析以此來判斷未來的情況并做出分析結(jié)論。

2.2 定量分析

定量分析是指將現(xiàn)有的企業(yè)的經(jīng)營數(shù)據(jù)整合并加工處理,從數(shù)量層面上計算、比較分析和確定該企業(yè)的各個財務(wù)指標(biāo)的變動情況,并進行分析以確定引起企業(yè)的各個財務(wù)指標(biāo)的變動的因素及各個因素對總體影響的大小的方法。定量分析的方法很多,但在實際的運用中必須考慮到企業(yè)具體的財務(wù)分析體系的需求,有針對性的選擇。進行財務(wù)分析時定量分析的主要方法有趨勢分析法、因素分析法和比率分析法。

(1)趨勢分析法

趨勢分析法指依據(jù)企業(yè)連續(xù)數(shù)期的會計報表,對各有關(guān)項目的金額、增減變化方向和變化幅度進行比較,從而來揭示企業(yè)當(dāng)期的財務(wù)狀況及經(jīng)營成果的變化情況及發(fā)展趨勢。趨勢分析可采用統(tǒng)計圖表,也可采用移動算術(shù)平均數(shù)、指數(shù)滑動平均法等,但實際使用時多采用比較法,即把連續(xù)幾期內(nèi)的同種類型的報表進行比較[2]。

(2)因素分析法

因素分析法(連鎖替代法),是分析現(xiàn)時經(jīng)濟因素帶來的影響,并測定各因素的影響程度的分析方法。其主要特點是:在測定具體的某個的經(jīng)濟指標(biāo)各個影響因素,首先以基期的指標(biāo)為基礎(chǔ),然后再把各個因素的基期按一定的順序依次的用實際數(shù)進行替代,每替代一個,得出一個新結(jié)果。在按照順序依次替代第一因素時,假定其他的因素保持不變,即保持相同的基期水平。在按照順序進行逐個替代其他的因素時,也要在已替代過的因素的實際數(shù)基礎(chǔ)上進行,其余的尚未替代分析的因素,仍然保持基期水平,按照這個方法替代下去。最后一次替代的指標(biāo)就是實際的指標(biāo)。將每次替代后的指標(biāo)與該因素未替代前的指標(biāo)相比較,兩者的差額就是某一因素的影響程度。將各個因素的影響數(shù)值相加,就是實際指標(biāo)與基期指標(biāo)之間的總差異。

(3)比率分析法

比率分析法是指在同一財務(wù)報表的不同的項目之間,或在不同財務(wù)報表的有關(guān)項目之間進行對比,以計算出的比率來反映各個項目間的關(guān)系,據(jù)此來評價財務(wù)狀況和經(jīng)營成果。一般來將,采用比較法得出的信息相對比較準(zhǔn)確,所以比率分析法在實際中運用的比較廣泛。

定量分析是現(xiàn)有的財務(wù)分析體系中最基本的方法。沒有定量分析,就沒有科學(xué)的分析數(shù)據(jù);只有通過定量分析,才能準(zhǔn)確的計算出各項財務(wù)指標(biāo)的變動情況和變動幅度,才能因此抓住主要的矛盾,解決企業(yè)關(guān)鍵性的問題。但只有單一的定量分析,也不能準(zhǔn)確全面的反映出企業(yè)的財務(wù)活動的情況。因此,只有把定量分析與定性分析進行有機地結(jié)合,并加以綜合運用,構(gòu)建成一套完整的適應(yīng)企業(yè)實際情況的財務(wù)分析體系,在此基礎(chǔ)上才能在實踐中充分體現(xiàn)財務(wù)分析工作對于企業(yè)運營的作用。由此,可以說財務(wù)的定量分析和定性分析構(gòu)成了一套比較系統(tǒng)全面、科學(xué)的分析體系。財務(wù)分析者可以根據(jù)各自的要求,為實現(xiàn)各自的財務(wù)分析目標(biāo)合理的選擇有關(guān)定量分析方法和定性分析方法,并加以有機的、靈活的運用。

參考文獻

[1]雷斌.綜合利用數(shù)據(jù)指標(biāo)指導(dǎo)企業(yè)決策[J].西南科技大學(xué)學(xué)報,2004(1)

[2]任云龍.建立企業(yè)內(nèi)部財務(wù)分析系統(tǒng)的構(gòu)想[J].會計師,2009(4)

作者簡介

連君莎(1995-),重慶人,本科在讀,就讀于西北民族大學(xué)財務(wù)管理專業(yè)。

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56